本文來自格隆匯專欄:國泰君安證券研究,作者:嶽鑫

報吿導讀

二季度國內航空客流僅為2019年約三成,航司機場行業性大額虧損。至暗時刻已過,中期復甦確定,長期前景樂觀,建議關注航空逆向時機。

投資要點

一、海外市場加速恢復,國內市場亦逐步恢復。

疫情全球影響持續減弱,2022年以來海外航空市場呈現加速恢復,其中5月全球航空客運量已恢復至2019年近七成。防疫政策差異,導致國內外恢復進程差異。國內航空市場上半年仍受疫情顯著影響,二季度更是經歷至暗時刻,國內客流僅為2019年約三成,航司機場行業性大額虧損。隨着國內疫情形勢向好,5-6月國內客流逐步恢復,7月上旬最高恢復至2019年的75%左右。近期疫情多地散發,抑制西向與南下暑運旅遊需求。展望下半年,行程卡摘星與查詢時間縮短助力出行恢復,若疫情形勢良好,航空業有望繼續恢復。

二、航空:二季度大額虧損,盈利需待客流明顯恢復。

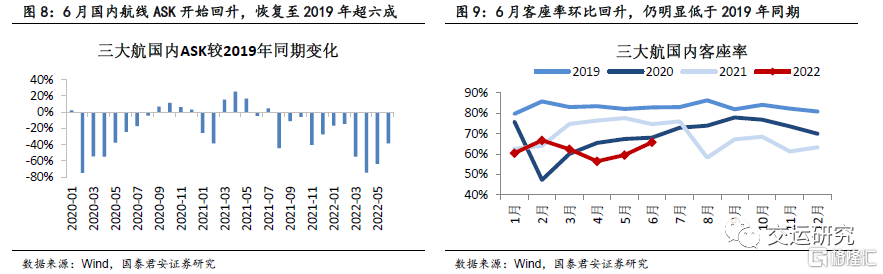

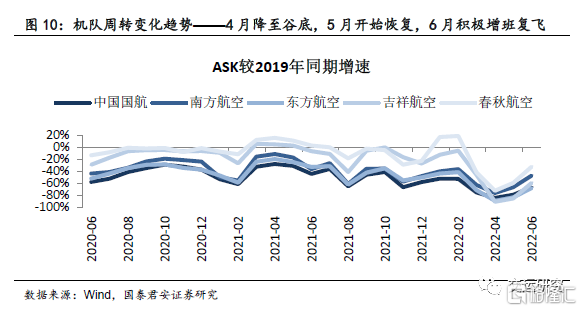

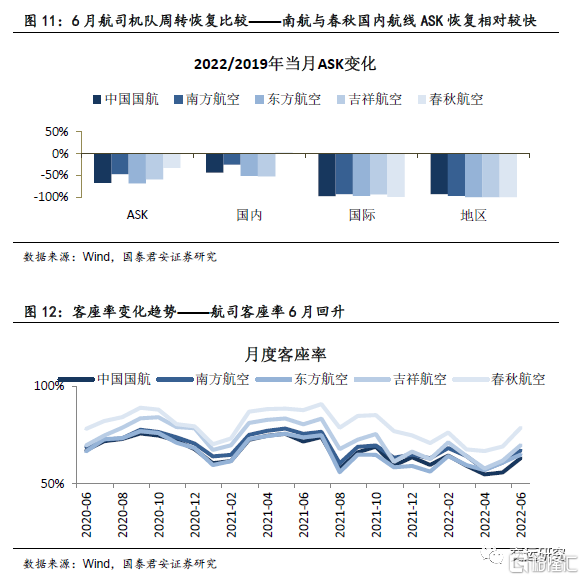

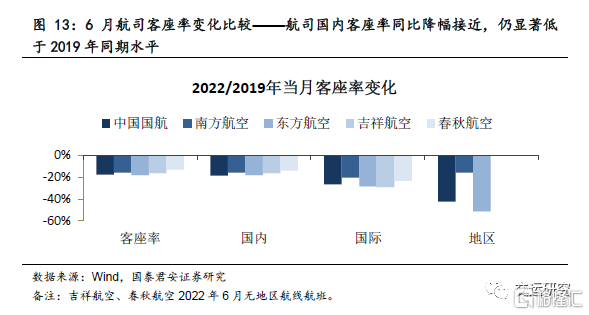

預計上市航司二季度虧損金額環比一季度擴大,亦創疫情以來單季最大虧損,市場應已有預期。(1)飛機低日利用率。2022Q2三大航ASK僅為2019年27%。其中,國內ASK為2019年41%,國際地區ASK為2019年4%。隨着客流加速恢復,6月三大航國內ASK恢復至2019年六成。(2)低客座率。2022Q2三大航國內客座率僅62%,其中6月恢復至66%。考慮油價高企與近期疫情對暑運出遊影響,提示短期經營仍承壓。若疫情管控良好,待客流與機隊週轉明顯恢復,“國內大循環”下航司仍有望恢復一定盈利能力。

三、機場:二季度普遍虧損,國際放開仍需耐心等待。

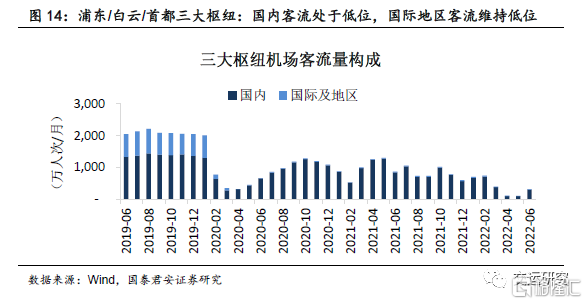

預計上市機場二季度普遍虧損,亦為疫情以來單季最大虧損。首都、浦東及白雲等三大機場2022Q2旅客吞吐量僅為2019年9%,其中國內航線僅為2019年12%,國際航線維持在2019年的2%。入境隔離措施仍延續,具體措施科學調整優化將助力口岸城市接納能力翻倍,預計年內國際客班逐步有序增班,旨在進一步滿足國際交往剛需。國際放開將充分釋放國際出行需求,有待防疫政策系統性調整。長期而言,機場免税渠道價值仍然存在,需注意免税長期格局變化及相關影響,以及擴建風險。

四、投資策略:短期疫情不改中長期邏輯,建議關注航空逆向時機。

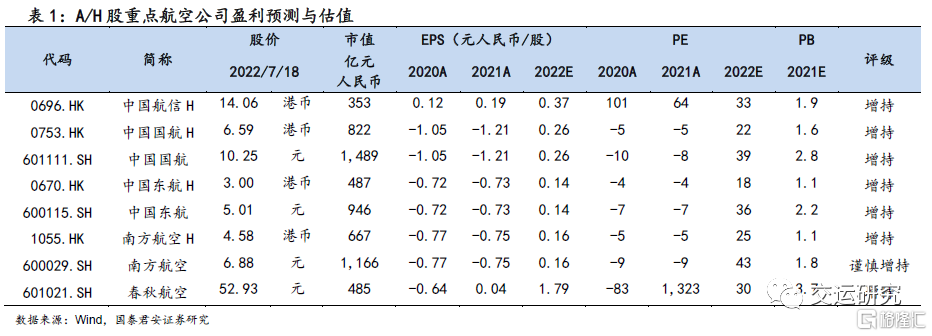

航空業短期春寒作底,中期復甦確定,長期前景樂觀。疫情未改需求結構與長期增長動能,且空域瓶頸長期存在,航司長期盈利將超預期上行。提示短期業績仍將承壓,且國際放開或仍緩慢。疫情催化短期預期迴歸理性,飛機大單不改長期供需向好邏輯,建議關注航空逆向時機。維持中國國航 H/A、中國民航信息網絡H、南方航空H、中國東航 H/A、春秋航空“增持”評級。

五、風險提示。

疫情、管制、增發、經濟下行、油價匯率、安全事故。

報吿正文

1

航空:Q2經歷至暗時刻,下半年有望逐步恢復

2022年以來,海外航空市場呈現加速恢復態勢。而國內航空市場仍受疫情顯著影響,二季度更是經歷至暗時刻,航司機場行業性大額虧損。

隨着國內疫情形勢向好,5-6月國內客流逐步恢復,7月上旬最高恢復至2019年的75%左右。近期疫情多地散發,抑制暑期旅遊出行,國內客流回落至不足2019年七成。考慮油價高企,提示短期經營仍承壓。

展望下半年,行程卡摘星與查詢時間縮短助力出行恢復,若疫情形勢良好,待客流與機隊週轉明顯恢復,“國內大循環”下航司仍有望恢復一定盈利能力。國際客班年內有望逐步小幅加班,國際放開有待防疫政策系統性調整。

未來兩年航空業復甦確定,飛機大單不改長期供需向好邏輯,建議關注航空逆向時機。

1.1. 2022年以來,海外航空客流加速恢復

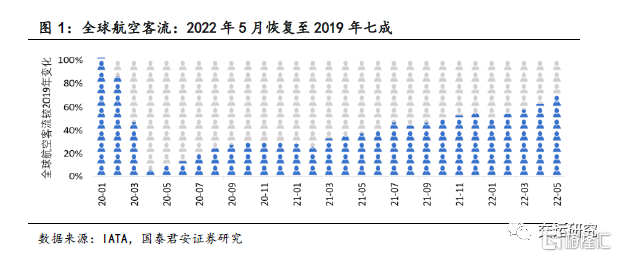

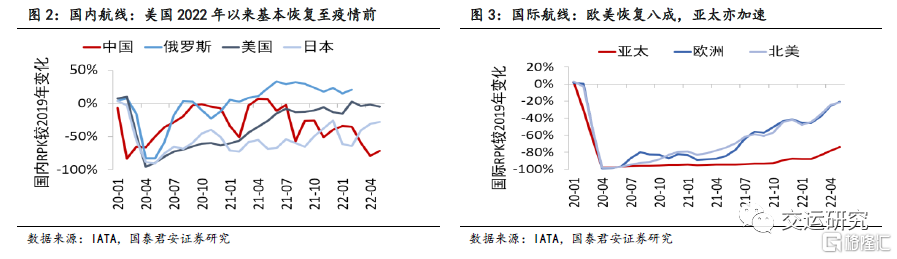

疫情全球影響持續減弱,2022年以來海外航空市場呈現加速恢復態勢。IATA近期預期全球航空客流將有望於2023年恢復到疫情前水平,比其之前的預測早一年。其中,5月全球航空客運量恢復至2019年69%。

(1)美國國內客流2022年以來已基本恢復至疫情前;

(2)歐美國際客流已恢復至2019年八成;

(3)亞太國際客流恢復仍顯著慢於歐美,近期持續加速恢復中。

1.2. 2022二季度,國內市場經歷至暗時刻

2022二季度,國內航空量價均自底部逐步恢復

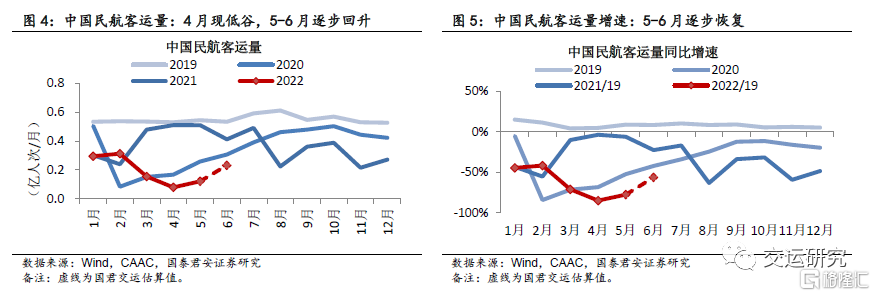

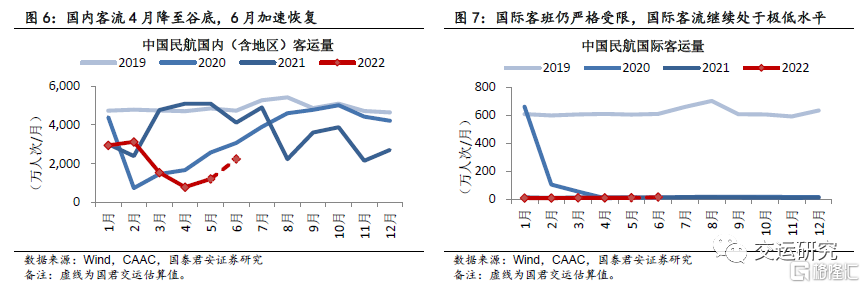

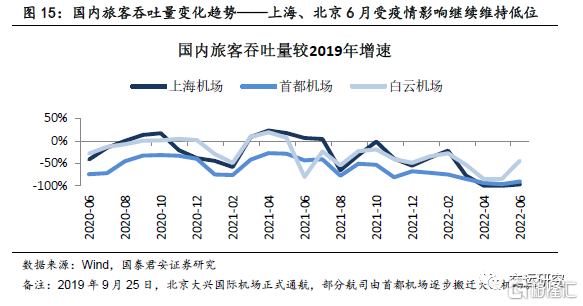

2022上半年,國內航空市場受疫情顯著影響,國內客流僅為2019年約四成。其中,二季度國內客流僅為2019年約三成,較一季度五成的恢復程度大幅縮減。

隨着疫情形勢逐漸好轉,國內客流自5月由底部開始回升,6月呈現加速恢復。估算6月國內客流已恢復至2019年的47%左右,其中6月底已恢復至2019年的55%左右。

同時,國內票價亦自5月逐步回升。一方面,油價上漲導致航司變動成本明顯提升,向票價端傳導;另一方面,疫情抑制出行需求,客源不足導致降價刺激作用有限。隨着5-6月市場逐步恢復,疊加高燃油附加費,6月底國內實際票價水平已高於疫情前水平。

二季度行業性大額虧損,市場應已有預期

二季度行業性大額虧損,市場應已有預期

近日,上市航司陸續公吿上半年預虧,其中二季度虧損環比一季度擴大,並創疫情以來單季最大虧損,市場應已有預期。

(1)飛機低日利用率:2022Q2三大航ASK僅為2019年27%。其中,國內ASK僅為2019年41%,國際地區ASK為2019年4%。隨着客流加速恢復,6月三大航國內ASK恢復至2019年62%。

(2)低客座率:2022Q2三大航國內客座率僅62%,明顯低於2019年的83%。其中,6月三大航國內客座率恢復至66%。

1.3. 疫情影響暑運表現,防疫常態化助力恢復

行程卡摘星與查詢時間縮短,推動防疫措施常態化,助力出行需求下半年繼續恢復。若國內疫情管控良好,待下半年國內客流與機隊週轉得到明顯恢復,國內大循環下航司仍有望恢復一定的盈利能力,進而催化中長期預期樂觀。

近期疫情多地散發,抑制暑期旅遊出行

暑運初期,疫情防控形勢仍良好,防疫措施與出行指引迴歸常態化,國內客流量實現較快恢復,並於7月8日達到暑運客流高峯,國內客流恢復至2019年超75%。近期由於多地疫情散發,抑制西向與南下的旅遊出行,航班量有所回落,估算國內客流回落至2019年不足七成。

近期,國內票價亦略自高位回落近一成。考慮油價高企與近期疫情反覆,提示短期經營仍承壓。

行程卡“摘星”與7天查詢期,助力出行需求恢復

近期工信部取消通信行程卡“星號”標記,覆蓋時間範圍由“14天”縮短為“7天”,防疫措施常態化穩步推進。我們認為此舉將有助於出行需求釋放。若國內疫情形勢保持良好,我們認為下半年客流將繼續恢復。

待國內客流明顯恢復,國內大循環下盈利可期

待國內疫情逐步得控,預計航空出行需求將恢復,維持“國內大循環”下航司有望恢復一定盈利能力的邏輯推測。2021年航空業曾短期展現國內大循環下超預期盈利恢復。我們認為其具有可重複的內在邏輯,核心是國內市場以往高盈利能力被市場低估,對國際過剩運力回投的消化能力有望超預期。我們認為在國內大循環下,若國內疫情控制良好,待客流與機隊週轉得到明顯恢復,航司仍有望恢復一定的盈利能力,進而催化中長期預期再次樂觀。

2

機場:二季度普遍虧損,國際放開仍需耐心等待

預計上市機場二季度普遍虧損,亦為疫情以來單季最大虧損。考慮國際放開仍將緩慢,預計機場公司短期業績仍將承壓。

入境隔離措施仍延續,具體措施科學調整優化將助力口岸城市接納能力翻倍,預計年內國際客班逐步有序增班,旨在進一步滿足國際交往剛需。國際放開將充分釋放國際出行需求,有待防疫政策系統性調整。

長期而言,機場免税渠道價值仍然存在,需要注意免税長期格局變化及相關影響,以及大型機場擴建風險。

2.1. Q2機場普遍虧損擴大,產能利用率極低

Q2機場普遍虧損擴大,背後是極低產能利用率

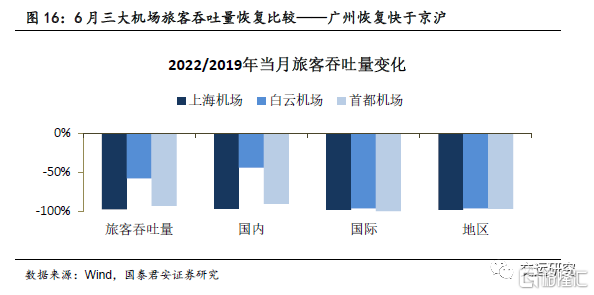

近日,上市機場陸續公吿上半年業績快報,其中二季度普遍虧損較一季度擴大,亦為疫情以來單季最大虧損。背後是,疫情導致客流大幅縮減,機場產能利用率極低。首都、浦東及白雲等三大機場2022Q2旅客吞吐量僅為2019年9%,其中國內客流僅為2019年12%。

機場公司短期經營仍將承壓

中國機場航空主業雙軌制定價,且免税貢獻非航收益主體,高國際客流佔比是機場公司高ROE的核心來源。2022 年夏秋新航季國際客班繼續受限,2022年二季度首都、浦東及白雲等三大機場的國際航線客流僅為2019年2%。

入境隔離措施持續,仍將顯著抑制國際旅遊出行需求,國際客流將維持低位,短期機場公司經營業績仍將承壓。

2.2. 年內國際增班可期,國際放開仍需耐心等待

國務院聯防聯控機制堅持“外防輸入、內防反彈”總策略和“動態清零”總方針不動搖。在國務院聯防聯控機制統籌下,民航局正在與部分國家商談,逐步、穩妥增加定期國際客運航班,滿足人員往來需要。

我們認為年內國際客班將逐步有序增班,旨在進一步滿足國際交往剛需,但較2019年恢復仍將有限。近期新型冠狀病毒肺炎防控方案(第九版)發佈,入境隔離措施仍延續,具體措施科學調整優化將助力口岸城市接納能力翻倍,保障年內國際客班穩步增班。

國際放開將充分釋放國際出行需求,需待防疫政策系統性調整。

關注免税長期格局變化及相關影響

機場航空主業收費價格長期不變,而新航站樓單位造價持續上升,大型擴建對機場公司產生普遍的再投資風險,並倒逼非航業務發展。

長期而言,機場免税渠道價值仍然存在。機場作為出入境主要口岸,仍是重要免税渠道——機場店規模較大,可提升免税商進貨議價能力,且隨着免税牌照放鬆,把控機場渠道具備戰略意義。需要注意的是,免税長期格局變化及相關影響。

2.3. 機場擴建普遍提速,關注長期ROE變化

國內疫情有效控制後,機場擴建普遍提速。2022年2月美蘭機場二期擴建、深圳機場衞星廳均正式啟用且仍在規劃擴建,2022年 1月浦東機場四期擴建工程開工。2022年2月,海口美蘭國際機場三期擴建項目發佈。長期投資角度,需要注意大型機場擴建風險。

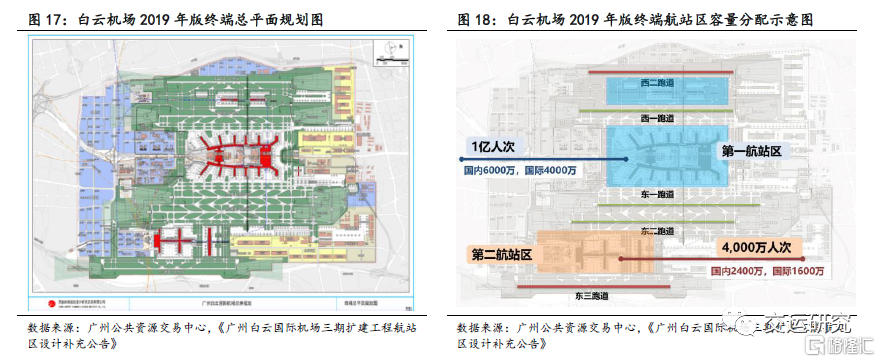

白雲機場:三期擴建全面開工,規模巨大

2020年9月,白雲機場三期擴建工程開工。根據民航局信息,工程以近期規劃為基礎,包括T3航站樓主樓(不含衞星廳)、T2的東四及西四指廊(連接T1與T2)、西區衞星廳(主樓功能依託T2)、第四跑道、第五跑道,預計總投資569億元,工期擬定為5年,預計2025年竣工。

根據廣東省國資委網站,2021年6月26日,廣州機場T3航站樓工程開工。據中新網報道,11月20日,白雲機場三期擴建工程西四指廊工程項目全面進入主體結構施工階段。2021年12月白雲國際機場三期擴建工程施工勘察進度過半,第三跑道安置區二期(西區)項目通過驗收。

2022年7月11日,白雲機場三期擴建工程西四指廊項目成為首個完成全面封頂的項目。

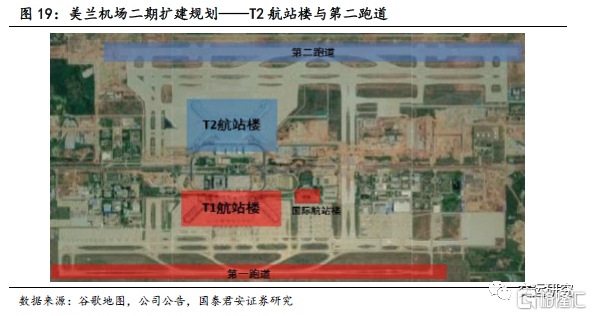

美蘭機場:海口美蘭國際機場三期擴建項目發佈

美蘭機場:海口美蘭國際機場三期擴建項目發佈

海口美蘭機場二期擴建包括飛行區、T2航站樓以及綜合交通工程等主體工程,項目總投資額約為178億元。2021年12月2日,海口美蘭國際機場二期擴建項目正式投入使用。根據海南省政府公示,2020年9月美蘭機場完成三期擴建預可研招標,研究進一步擴建航站區,新建北側近距跑道,以及相關配套產能設施等。2022年2月,海南省發改委公佈了海南2022年重點(重大)預備項目投資計劃,海口美蘭國際機場三期擴建項目在列,是海南百億級項目之一。

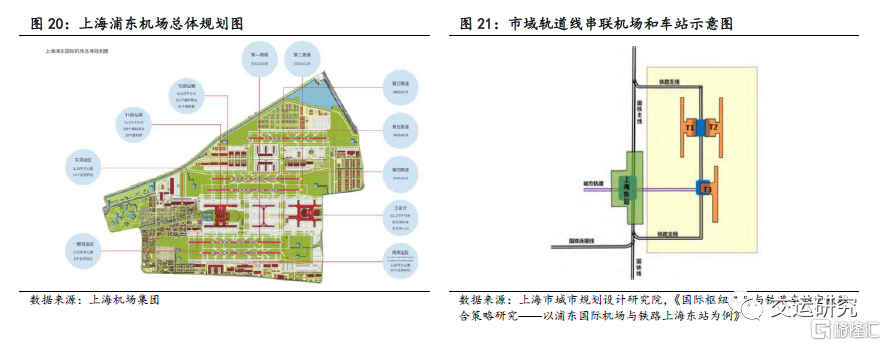

上海機場:浦東機場四期擴建工程平穩推進

上海機場:浦東機場四期擴建工程平穩推進

上海市政府於2021年6月發佈《上海市綜合交通發展“十四五”規劃》,第一項重大任務即包括“推進浦東國際機場四期擴建,打造世界一流的航空樞紐設施”。四期擴建將以T3航站樓為核心,位於衞星廳南側,將服務於東航及聯盟夥伴。

根據上海市政府於2021年7月初舉辦的新聞發佈會,T3航站樓的規劃面積為119萬平方米,設計保障能力5000萬人次;同時四期擴建還將建設103萬平方米交通中心,與航站樓採用上下疊合方式,融為一體。2022年1月4日,浦東機場四期擴建工程開工。

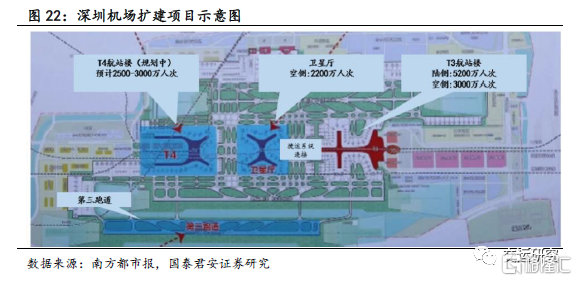

深圳機場:衞星廳啟用,啟動三跑道及T4擴建

深圳機場:衞星廳啟用,啟動三跑道及T4擴建

2018年底深圳機場啟動衞星廳擴建,項目總投資約68億元。衞星廳總建築面積約23.5萬平方米,設計年旅客吞吐量2200萬人次。2021年12月7日,深圳機場衞星廳正式投入運營。

2020年3月,深圳機場三跑道擴建項目陸域工程動工建設。根據國家發改委批覆,深圳機場三跑道擴建工程項目總投資約123億元,預計於2025年建成投運。

2020年5月,深圳機場集團發佈《深圳機場T4片區規劃及T4航站樓方案徵集》公吿,擬建設T4航站樓和T4陸側站前配套設施等。2021年4月,中建東北院聯合體中標深圳機場最終實施方案設計。

2021年12月7日,深圳機場衞星廳正式啟用,新增42個標準廊橋機位,其中11個為組合機位,可實現機位的靈活轉換,最多可保障53架飛機停靠廊橋,更多旅客可以體驗廊橋抵離的便利。

2022年1月深圳機場三跑道工程列入廣東重點項目清單。

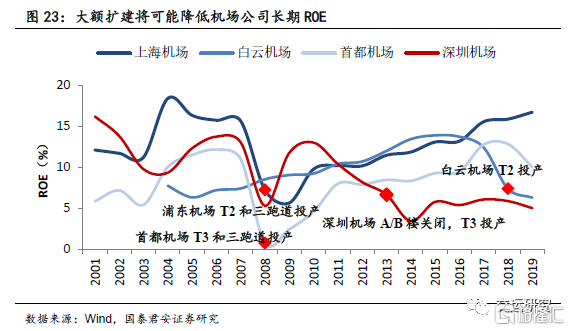

大型擴建將可能導致長期ROE 降低

大型擴建將可能導致長期ROE 降低

機場是典型的重資產行業,每一輪擴建,都是對機場長期投資回報率的重置。機場新航站樓的單位成本普遍較老樓大幅提升,如果沒有與之匹配的單位收入提升,擴建將大概率導致機場長期股東回報率下降。

3

策略:疫情不改中長期邏輯,關注航空逆向時機

國君交運自2021年8月逆向重點推薦航空,提出航空具有雙重複蘇邏輯,未來兩年復甦趨勢確定,且長期前景樂觀。需求端,疫情未改需求結構與長期增長動能。供給端,中國航空業擁有周期行業最難得的長期供給瓶頸——空域瓶頸,“十四五”機隊與時刻匹配度提升,疊加票價市場化,航網優秀的航司長期盈利將超預期上行。

近日三大航簽訂飛機採購大單,看似供給“意外”,實乃預期之中,不改行業運力降速趨勢,也不影響基於空域瓶頸的長期供需向好邏輯。

過去提示短期業績仍將承壓,且國際放開或仍緩慢。近期國內疫情散發,催化短期預期迴歸理性,不改中長期邏輯。建議關注航空逆向時機。維持中國國航 H/A、中國民航信息網絡 H、南方航空H、中國東航 H/A、春秋航空“增持”評級。

4

風險提示

國內疫情反覆風險;病毒變異風險;政府管制及指引政策風險;航司融資攤薄風險;經濟下行風險;油價匯率風險;安全事故風險。

More Content