最近,國產EDA賽道資本動作頻頻,合見工軟融資超11億元、國微思爾芯進入問詢、廣立微完成註冊,而繼去年底國產EDA唯一一家上市公司概倫電子登陸資本市場後,華大九天也要開啟申購了。

北京華大九天科技股份有限公司(簡稱“華大九天”)創立於2009年,聚焦EDA工具軟件開發、銷售及相關服務業務,擬登陸創業板,中信證券為其保薦機構。公司本次發行價格為32.69元/股,對應的市盈率為333.39倍,以發行後總股本計算,公司發行市值約177億元。

估值角度上,較所處行業而言,華大九天處於較高水平,但與概倫電子575.28倍發行市盈率和122億元發行後市值相比(截至昨日收盤,概倫電子總市值約146億元),公司估值水平還算合理,或因標的稀缺,該細分賽道存在估值普遍偏高的現象。

從概倫電子上市首日大漲51%的表現來看,投資者對EDA行業抱有樂觀期待,市場亦給予部分溢價空間,華大九天作為EDA龍頭,不排除上市首日會有一定漲幅,但長期來看,沒有業績支撐的估值終會迴歸合理區間,基於以下分析,筆者建議申購,但後市還需謹慎操作。

圖源:格隆匯APP

1

國產EDA被偷走的15年

EDA(ElectronicsDesignAutomation,電子設計自動化)是一種用來設計芯片的軟件,可以説,沒有它的支持,芯片設計都得停擺,素有“芯片之母”的稱號。

2020年,全球市場規模僅超過70億美元的EDA行業,支撐着數十萬億美元規模的數字經濟,於中國這個最大、增速最快的集成電路市場,EDA槓桿效應更大,其重要性不言而喻。

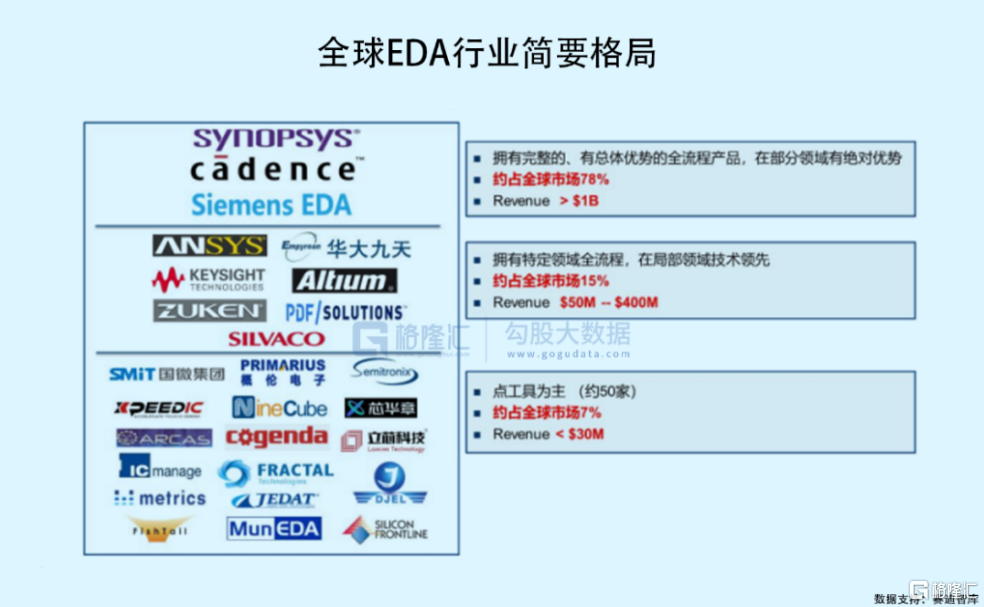

然而,經過市場不斷洗牌,EDA行業已呈高度壟斷格局,國際三巨頭新思科技、楷登電子和西門子EDA佔絕對主導地位,手握全球約78%的市場份額,使得“卡脖子”強度愈演愈烈。

事實上,中國不是沒在EDA上使過勁兒,可縱觀它的成長史,堪稱幾經曲折。

中國EDA事業的開端可以追溯到20世紀80年代,彼時因巴黎統籌委員會實行戰略物資和技術管制,EDA工具無法進入國內,芯片研發進程受阻。為擺脱對海外技術的依賴,中國動員了全國17個單位,200多名專家聚集北京集成電路設計中心,共同開展國產EDA的研發工作。

經過長達四年的努力,中國第一個自研EDA終於在1993年面世,並被命名為“熊貓系統”,寓意稀有珍貴,同時也為了紀念研發人員長期熬夜的黑眼圈。值得一提的是,華大九天初始團隊部分成員也參與其中。

圖源:網絡

“熊貓系統”一經問世,填補了我國在這一領域的空白,國內廠商踴躍使用,短時間內,就完成了近200個芯片品種,在市場上引起較大反響;其從無到有的意義不僅在於打破國外對EDA行業的壟斷,還意味着國產EDA與世界先進水平的差距縮小至5年。

可就在國產EDA準備邁向更大的舞台之時,“巴統”禁令於1994年取消了,三大巨頭憑藉更成熟的技術、更便宜的價格迅速佔領國內市場。缺少政策支持和產業保護,國產EDA陷入低谷,與海外差距逐漸拉大,也就慢慢導致國內集成電路產業對國外EDA企業形成重度依賴。

2008年,國家科技重大專項實施方案經國務院通過,EDA行業重見曙光、再度啟航,華大九天、概倫電子、廣立微、國微集團等第一批國產EDA企業相繼成立並被重點扶持。

其中,承載了“熊貓系統”的華大九天扛起國替的大旗,打響EDA突圍戰。

2

背靠“國家隊”

前面提到,華大九天部分初始成員曾參與“熊貓系統”的研發工作,公司創始人劉偉平也是其中一員。

劉偉平,圖源:公司官網

劉偉平,60後,清華大學計算機科學與技術專業博士畢業,在年僅23歲的時候就被任命為北京集成電路設計中心副總裁;後於2002年,擔任華大電子總經理,直至2009年,他帶領公司EDA部門獨立出來創辦華大九天。

華大九天並無控股股東及實際控制人,中國電子有限持有26.52%的股份為公司第一大股東。可以發現,中國電子有限、中電金投、大基金和深創投四家股東均為國有股東,合計持股比例為54.94%,有“國家隊”在背後撐腰,公司闖關資本市場底氣十足。

2019年至2021年,華大九天實現營收2.57億元、4.15億元、5.79億元,同期淨利潤為5716萬元、1.04億元、1.4億元,公司預計2022年上半年營收約為2.63億元、淨利潤約為4000萬元。從營收規模來看,公司佔國內EDA市場份額約6%,居本土企業首位,但較國際三大巨頭仍有明顯差距,且近三年50.1%的收入年複合增長率不及概倫電子的72.76%,綜合毛利率也不及同行業可比上市公司的平均水平,業績表現較為平庸。

值得注意的是,受益於政策支持,公司獲得了大量政府補助及税收優惠,計入其他收益的政府補助佔當期利潤總額的比例分別為95%、67.99%、77.48%,佔比相對較高,因此扣非後歸母淨利潤僅為1269萬元、4013萬元、5324萬元,過度依賴政府補助並非長久之計,當務之急是提高自身的盈利水平。

當前,EDA軟件銷售是公司的營收大頭,報吿期各期均佔比超過八成,其盈利模式為授權模式,分為永久期限授權和固定期限授權,客户根據自身業務需求,選擇不同期限授權的EDA軟件,其中公司固定期限內一次授權的盈利模式佔比營收超50%。

報吿期內,公司積累了K1、上海華虹、京東方、惠科股份、兆芯、TCL等知名集成電路設計企業、晶圓製造企業和平板廠商客户,來自前五大客户的銷售佔比由2019年的54.48%降至45.4%。

3

核心技術有待突破

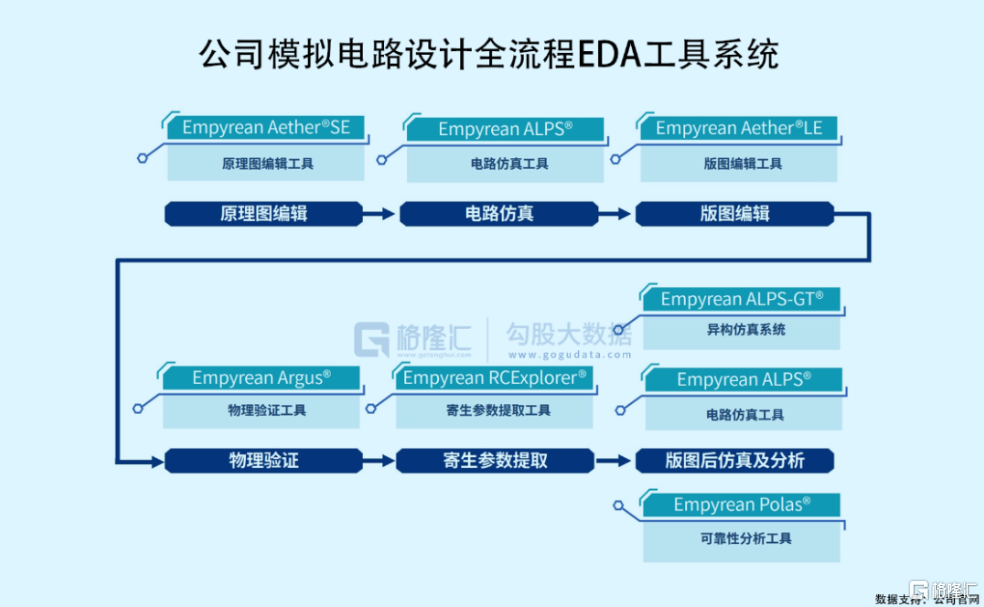

華大九天自稱國內唯一一家能夠提供模擬電路設計全流程EDA工具系統的本土EDA企業,為用户提供了從電路到版圖、從設計到驗證的一站式完整解決方案。

即便公司屬國內規模最大、產品線最完整的EDA工具提供商,其工具系統中也僅電路仿真工具一個產品達到國際領先水平,其他工具尚不能支持16nm及以下先進工藝製程,而同樣主營EDA工具及解決方案的概倫電子,其產品已經可以有效支撐7nm、5nm甚至3nm等高精度芯片製造工藝。

要知道,當前集成電路製造工藝已進入7nm以下,且產品迭代和技術升級速度較快,華大九天若不能及時實現技術突破,將難以追趕競爭對手的工藝水平。

回顧國際EDA巨頭的發展歷程不難發現,它們的優勢形成也非一蹴而就,均是通過併購或者其他形式的技術引進快速完善自身產品線,從而提高自身的綜合實力。

就拿新思科技來説,它曾發起收併購次數高達80次,而中國並不具備同等條件,截至2020年,國產EDA企業也才20多家,且技術水平相對薄弱,想採用海外通過兼併重組做大做強的發展路徑比較困難,故華大九天只能繼續加大研發投入來提升核心競爭力。

新思科技的部分併購,圖源:網絡

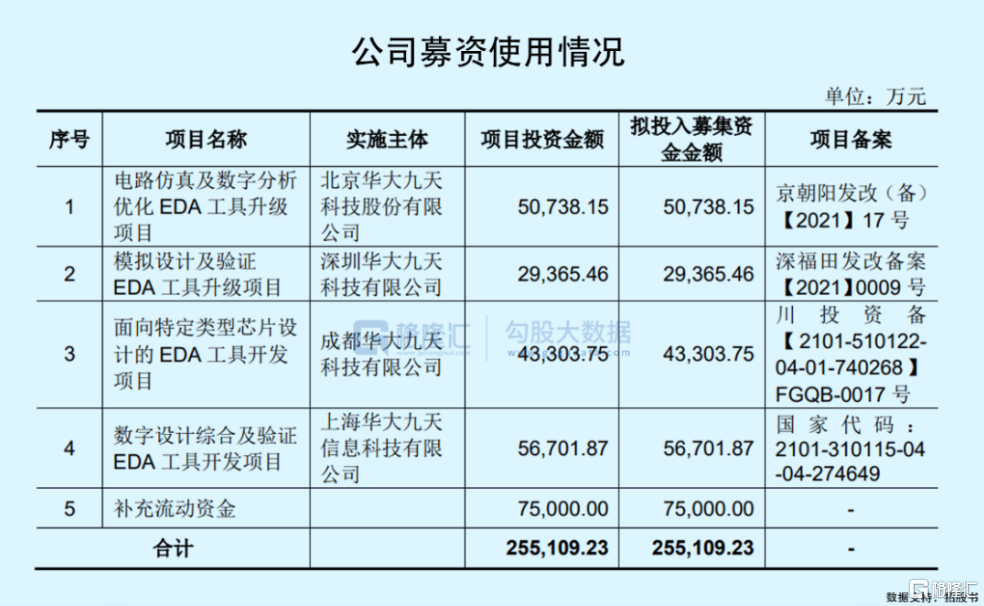

因此本次IPO,公司就計劃將大部分募資金額用於升級項目和開發項目。

與此同時,近三年,華大九天研發投入及技術人員數量不斷增加,研發金額累計超6億元,基本佔總營收的一半,遠超同行業可比公司平均值。截至去年年底,公司研發與技術人員數量達494人,佔公司總人數比例達74.85%。但就絕對值而言,華大九天的研發規模還是要小得多,僅佔新思科技、楷登電子等主要國際競爭對手的0.99%至4.21%之間。

4

結語

伴隨全球局勢日趨緊張,國產替代刻不容緩,EDA賽道尚存較大空間,而華大九天背靠“國家隊”,揹負着技術突圍的使命,很有可能繼續獲得政策扶持,利好業績增長。但總體來看,國產EDA研發瓶頸較為明顯,產業生態也不具備優勢,華大九天要想奪得更多的市場份額,未來面臨的挑戰不小。

More Content