本文來自格隆匯專欄:半導體行業觀察,作者:李壽鵬

自2014年集成電路發展綱要發佈以來,國內芯片產業發展迅猛。

據中國半導體行業協會發布的統計數據,國內集成電路產業繼續過去幾年的快速、平穩增長態勢,產業總營收在2021年更是首次突破萬億元達10458.3億元,同比增長18.2%。其中,設計業銷售額為4519億元,同比增長 19.6%;製造業銷售額為3176.3億元,同比增長24.1%;封裝測試業銷售額2763億元,同比增長10.1%。

中國集成電路產業過去五年的銷售狀況 source:中國半導體行業協會

從上圖可以看到,雖然國內集成電路的增長速率稍有下滑,但都保持15%以上的同比增幅,整體市場都是在穩步上升之中。然而,對於國產芯片產業來説,現在還遠沒有到慶祝的時候。

如不少專家所説,過去幾十年的國產芯片發展,大多以簡單芯片和直接“me too”的國產替代為主。然而,隨着全球需求的變化、上游技術的更新和國際格局的風雲變幻,這已經不能滿足我們國內龐大的需求,這就倒逼國產芯片產業進入深水區。“大芯片”就是其中一個重要方向。

但和本世紀初的篳路藍縷不一樣,現在的國產大芯片站在了新的起跑線。

廿載耕耘:從手機走向數據中心

關於什麼是“大芯片”,其實行業內並沒有固定的定義,但大家都約定俗成地把類似手機和設備中類似CPU、GPU、DSP以及近些年來流行起來的DPU和AI芯片等都稱為大芯片。大家耳熟能詳的英特爾、英偉達、AMD、高通、聯發科和Marvell等全球領先芯片公司都是典型的大芯片龍頭。

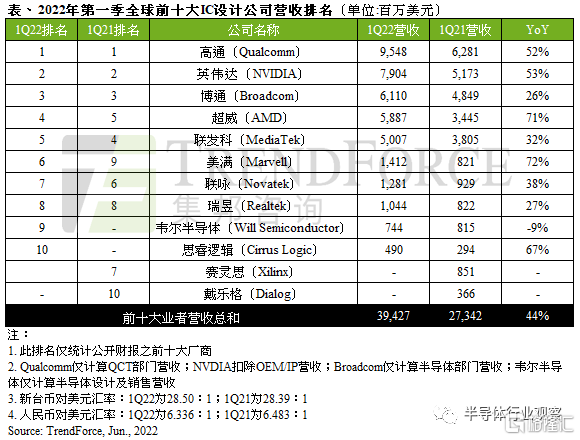

2021年一季度的全球TOP 10芯片設計公司 source:集邦諮詢

在芯片產業過去幾十年的發展中,這些不同領域的大芯片龍頭都是經歷多輪搏殺而存活下來的。特別是在台積電於1987年成立並推動Fabless產業的繁榮以後,芯片(包括大芯片)設計企業之間的競爭尤為激烈。

以2000年左右的網絡浪潮時期為例。在當時,瘋漲的互聯網泡沫吸引美國風險投資和高科技公司爭相建造下一代基礎設施設備,而為應對預期的互聯網流量爆炸,他們就就把目光投向了能夠處理更多網絡服務和不斷增長數據速率的網絡處理器。據不完全估計,當時圍繞着這類處理器,就誕生了數十家的初創公司。但截至2007年,只有Cisco Systems、Marvell、飛思卡爾(Freescale)、Cavium Networks、AMCC、英特爾和Ezchip等公司還在大量銷售網絡處理器。

這足以證明大芯片競爭的殘酷,但勝利者的豐厚回報率在過去幾十年的中一直驅動企業因應市場需求前赴後繼地投入到大芯片的角逐中去。如在國內,就在過去十幾年的移動設備浪潮中跑出了多家大芯片“贏家”。

2000年前後,中國信息產業部(工信部前身)發佈了“18號文件”,鼓勵軟件與集成電路產業的發展。這就吸引了一批海外人士準備回國創業,中國手機芯片巨頭展訊(現在的展鋭)就是在這個階段成立的,這也是國產大芯片發展上值得寫下濃厚一筆的成功嘗試。與此同期,瑞芯微和炬力相繼成立,他們和之後幾年成立的華為海思以及全志都成為移動時代的國產大芯片先驅。從某種意義上看,這也是國產大芯片首次在終端設備新浪潮中發出了“中國聲音”。

國產大芯片在移動端步步為營的同時,也同時在另一個龐大的電子終端市場——PC上萌芽。當前幾個國產PC芯片廠商:龍芯最早可以追溯到2001年成立的“龍芯課題組”,他們是從MIPS切入處理器;飛騰團隊則是從 1999 年開始投身Arm CPU研發。

到了21世紀第二個十年,國內又迎來了兆芯和海光這兩家X86處理器廠商。他們分別通過與威盛和AMD合作,拿到了X86的架構授權,走上了國產CPU的不同新道路——前者以電腦為第一個落腳點,後者則首先聚焦數據中心。

也就是從海光成立的那一年開始,國產大芯片跨入了數據中心階段,而這一切要從2012年説起。

四波浪潮:從AI芯片走向CPU

在半導體行業觀察之前發表的文章《英偉達的AI芯片霸主之路》裏有描述:“2012年,深度學習開山鼻祖之一的Geoff Hinton的學生Alex Krizhevsky成功訓練出了深度卷積神經網絡AlexNet,並憑藉該網絡在圖像分類識別領域大幅提升了性能(15%的錯誤率,比第二名真正高出了十個絕對百分點),從而成為人工智能的標誌性事件。而這個創舉是他使用英偉達的GPU實現的。”

GPU及其生態CUDA是英偉達一家的天下,但市場卻無限大,因為看到專用AI芯片在訓練斷和推理端的潛力,全球便掀起了一場轟轟烈烈的AI芯片創業潮,如Graphcore、Cerebras Systems、Habana Labs(已經被intel收購)和Hailo等就是典型的代表。這也是國產近年來爆發的第一波大芯片浪潮,包括百度崑崙、燧原科技、地平線和寒武紀等一眾巨頭就是在這波熱潮中成長起來,更多新企業也在AI熱中百花齊放、百家爭鳴。

在此期間,還冒出了英偉達的另一類挑戰者——GPU初創公司,這也是筆者所看到的國產大芯片創業第二波。

熟悉英偉達的讀者應該知道,這家GPU巨頭擁有兩系列的產品線,分別是瞄準圖形應用的圖形GPU和瞄準AI應用的GPU,這系列產品也是大家所説的GPGPU。在海外,英特爾和AMD正在從兩條產品線出發,進攻英偉達。

來到國內,大多數GPU初創公司則選擇從GPGPU方向切入。據筆者不完全統計,現在國內的GPU公司除了擁有景嘉微、龍芯、兆芯和飛騰這些老牌廠商外,天數智芯、壁仞、沐曦、摩爾線程、登臨和芯動等國產GPU新貴。

至於為什麼還有GPU的機會,壁仞科技聯席CEO李新榮在接受鈦媒體採訪的時候表示:“數字經濟時代,人工智能和高性能計算對算力的需求高速增長,通用GPU就是為快速迭代的人工智能算力需求而生,所以市場有這個需求,通用GPU規模化落地就一定會實現。”

在AI芯片和GPU方興未艾之際,另一個“大芯片”DPU也突圍而起。

據專用數據處理器(DPU)技術白皮書所説,DPU(Data Processing Unit)是以數據為中心構造的專用處理器,採用軟件定義技術路線支撐基礎設施層資源虛擬化,支持存儲、安全、服務質量管理等基礎設施層服務。其最直接的作用是作為CPU的卸載引擎,接管網絡虛擬化、硬件資源池 化等基礎設施層服務,釋放CPU的算力到上層應用。

過去幾年裏,亞馬遜AWS、英偉達、英特爾和Marvell等國際芯片巨頭都在這個產品形態上發力。國內大公司也亦步亦趨。此外,包括中科馭數、雲豹智能、雲脈芯聯、芯啟源、大禹智芯、益思芯和上海炬向科技也成為了這個市場的新晉掘金者。

隨着上述三種芯片的持續發展,數據中心架構的變化,國際形勢的瞬息萬變,進入最近兩年,以PC芯片和服務器芯片新方向的Arm CPU走上了國產大芯片舞台中央。其中前者以此芯為代表,看中的是PC市場的Arm機遇;後者則競爭激烈,瞄向了炙手可熱的數據中心市場。

十年浮沉:Arm服務器芯片終成主流

其實Arm服務器芯片其實並不是什麼新鮮事。從2008年開始,從Arm到芯片公司都開始對這個市場有了想法。然後不少公司在過去幾年裏做了不少的嘗試。但直到近年的華為鯤鵬和亞馬遜Graviton面世之前,整個Arm服務器芯片市場基本都是處於曲折中前進的階段。

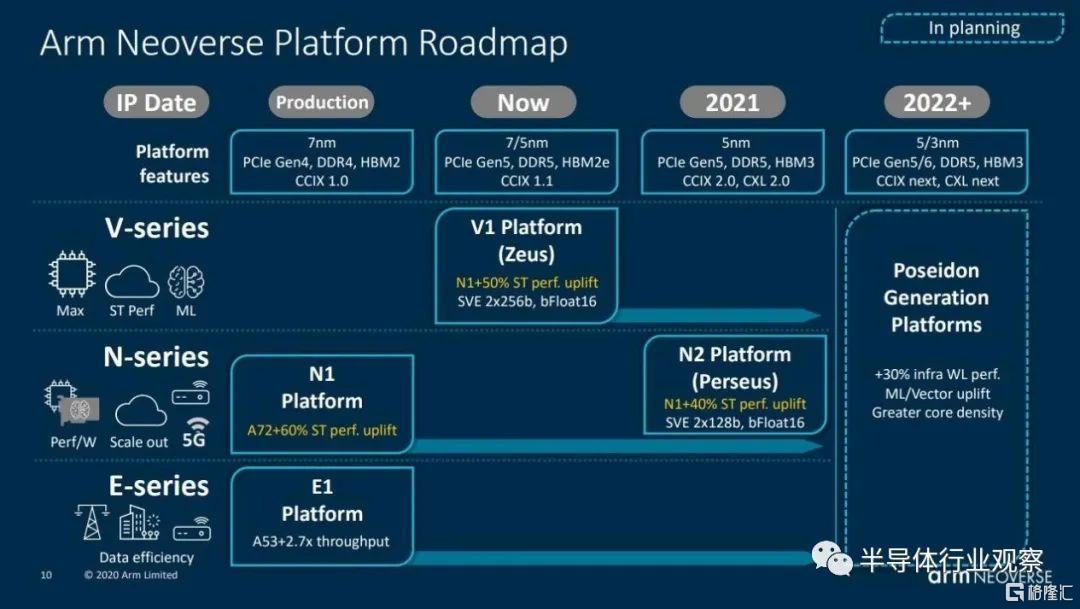

但在華為、亞馬遜之後,微軟、谷歌等企業也都將目光瞄向了Arm服務器芯片,而這背後也有一些因素推動。首先就是以專注於基礎設施的Arm Neoverse在2018年10月發佈為標誌,Arm服務器芯片跨入了新階段。據Arm所説,全球基礎建設的變化日新月異,為的就是因應持續成長的工作負載和不斷增加的效能需求,而Arm Neoverse 就可針對雲端、邊緣和5G 網路進行最佳化,提供出色的速度、節能、效能功耗比及效能成本比,因應未來基礎建設及其客户的需求。

Arm Neoverse路線圖 2020年9月發佈

此外,Arm轉向64bit、全新Armv9架構的亮相。再加上Arm以絕對的份額統一了移動手機市場,在數據中心產生了巨大的流量。且同時還在逐漸往PC市場滲透,這就給了Arm服務器芯片創造了一個天時、地利和人和的好環境。

自蘋果於2007年發表第一代iPhone以來,手機產業發生了翻天覆地的變化,也成就了低功耗處理器技術專家Arm。因為其架構的特性以及其獨特的經營模式,基於Arm架構打造的手機芯片壟斷了智能手機SoC市場。同期,網絡也從3G走向了5G,這也讓智能手機終端應用有了無限可能。如遊戲、短視頻等“雲原生”應用的崛起,就給數據中心提出了新難題。再疊加物聯網和雲計算等應用蓬勃發展的影響,暴增的數據中心帶來的成本和功耗壓力驟然上升。

上述種種因素驅動由X86架構統治了十幾年的數據中心發生一些微妙的變化,這就給Arm帶來了機遇。

回看服務器和數據中心過去幾十年的發展,是從各自為政走向了當前寡頭屈指可數的局面。在芯片方面也同樣如是,從早期的百家爭鳴到最後英特爾X86架構芯片一家獨大。造成這樣結果的背後因素有很多。但在國內服務器芯片初創企業遇賢微CEO羅勇博士看來,X86處理器統治了PC 市場是其中一個關鍵要素。

羅勇博士指出,英特爾是在PC端證明了通用化策略成功以後,進而在效率、穩定性、大批量出貨等方面證明了自己,也在網絡端芯片上取得了很大的成功,這就給了他們做CPU性能優化的機會,成就了服務器。當然,“系統公司+CPU公司”這個模式,也是在PC領域驗證了,所以才在服務器被認為可行。而英特爾在服務器市場替換的正是IBM這樣的軟硬芯片全一體化的公司,所以跟英特爾打配合的是軟件公司、系統公司,每個人都在這個變革中分到了一杯羹。

從羅博士的介紹我們得知,在過去這些年裏,Arm協同芯片和生態公司解決了生態的問題,並在移動終端大批量出貨,這就讓他們走向服務器市場變得更順理成章,且輕裝上陣。在這種前提下,更多核的(正好適配雲原生需求)、TCO更優化的芯片方案,成為了雲計算時代服務器芯片的選擇是自然而然的。

再加上華為和亞馬遜的成功經驗驗證,Arm服務器芯片終於迎來了他們的關鍵時刻。這也就催生了不少Arm服務器芯片公司。

除了誕生Ampere Computing以外,華為和富士通還持續在上面深耕,英偉達也憑藉其Grace系列在近年捲土重來,AWS這樣的雲廠商也成為了Arm服務器芯片市場的重要參與者。

來到國內市場,市場需求疊加國際競爭態勢的影響,發展本土的Arm服務器芯片就成為了迫切需求。這也驅動誕生了遇賢微、鴻芯微、啟靈芯等多家初創企業入局其中。再加上華為、中興、飛騰等原本就在這個市場深耕的企業。

由此可見,對於國內乃至全球的Arm服務器CPU來説,全新的篇章正式開寫。

More Content