近日,武漢達夢數據庫股份有限公司(以下簡稱“達夢數據”)向科創板遞交了招股書,擬募資23.51億元。

來源:科創板官網

IPO前,達夢數據進行了兩輪融資,其中引入了具有國企背景的中國軟件,目前其為公司的第一大股東,令人驚歎的是,公司的實際控制人是一位78歲高齡的教授!恰好與甲骨文創始人拉里·埃裏森同歲。

外行人可能對達夢數據不太瞭解,但你一定聽説過華科大“最牛校友圈”,華科大是個造夢的地方,不僅為華為就輸送了大量的人才,還培育出了多家上市公司創始人,其中海康威視的創始團隊龔虹嘉、陳宗年和胡揚忠三人便是畢業於華科大計算機學院。

達夢數據也是起源於華科大,公司的創始人馮裕才自1976年起便在華科大計算機系任教,期間馮教授帶領的團隊成功研製了我國第一個自主版權的“數據庫管理系統CRDS”,2000年11月武漢華工達夢數據庫有限公司正式成立,公司6名核心技術人員裏有5名畢業於華科大。

來源:網絡

如今達夢數據來到了IPO的關口,此前市場給予其500億的估值,若成功上市或將成為“國產數據庫第一股”。那麼公司究竟有何看點?

01

市佔率僅次於甲骨文、華為

大數據時代已經到來,你想過數據都是怎麼儲存的嗎?或者儲存數據的“倉庫”是由誰管理?

來源:網絡

科幻電影裏常有外星人通過大數據控制地球的情節,而現實是在很長一段時間裏,以甲骨文(Oracle)、微軟、IBM等為首的國際商業數據庫廠商佔據着我國數據庫市場的大部分份額。

據Gartner發佈的2019年度數據庫管理系統全球市場分析報吿,Oracle以27.5%的市場份額在全球數據庫市場中排名第一,其次為微軟,佔比24.8%。

在我國數據庫市場,大部分廠商往往選擇基於開源數據庫 OEM 或進行二次開發以推出其商業化發行版。

來源:達夢數據公眾號

所謂的開源數據庫,有兩類商業模式:“軟件使用免費,技術服務收費”、“基礎功能版本免費,高級特性收費”,由於其初期成本低,因此對中小體量用户較為友好,適宜初創企業。

而對於大型政企用户,特別是對核心信息系統的可靠性、性能、安全性等關鍵能力有更高要求的客户而言,傳統非開源商業數據庫則更佔優勢。

其實,正如那句話“世界上最快的捷徑,就是不走捷徑”,使用開源數據庫固然是最省心省力的,但卻鋪下了安全隱患,近年來信息泄露事件層出不窮。

隨着大數據時代的到來,數據庫軟件已經深入滲透到關乎國計民生的各行各業,政府、金融等領域的信息安全問題顯得尤為重要。

來源:達夢數據官網

達夢數據自稱是一家堅持自主研發、數據庫產品核心源代碼均為自主編寫,並從未使用開源數據庫代碼的企業,公司表示其擁有主要產品全部核心源代碼的自主知識產權。

來源:達夢數據公眾號

不過值得注意的是,截至2022年3月31日,公司共擁有177項已授權境內發明專利,其中有45項專利發明人/前發明人為在公司兼職的華科大教師,圍繞專利權屬的問題亟待解決。

截至2022年6月,中國數據庫廠商已超過200家,其中以“四朵金花”為代表,包括達夢數據、人大金倉、神舟通用、通用數據。同時,近年來國內互聯網、通信科技巨頭華為、騰訊、阿里等公司也紛紛利用自身的雲計算能力佈局數據庫產業。

據賽迪顧問報吿,剔除雲廠商外,2019-2021年達夢數據市佔率連續三年在中國國產數據庫管理軟件企業中排名第一。IDC表示,2021年達夢數據在本地部署模式下的市佔率排名第三,僅次於甲骨文和華為。

不過,作為一家傳統數據庫企業,達夢數據的地位正在受到來自互聯網科技企業的威脅,阿里雲(PolarDB)、華為(GaussDB)、騰訊雲(TDSQL)等通過把握公有云平台入口,控制數據庫服務流量,結合自身的低成本自研/開源產品,對傳統數據庫產品構成了強勁競爭。

因此,對於達夢數據來説,如何在與信息產業巨頭的競爭中發揮自身競爭優勢,是一個較大的挑戰。

02

毛利率次於中望軟件

來看看公司的基本面情況。

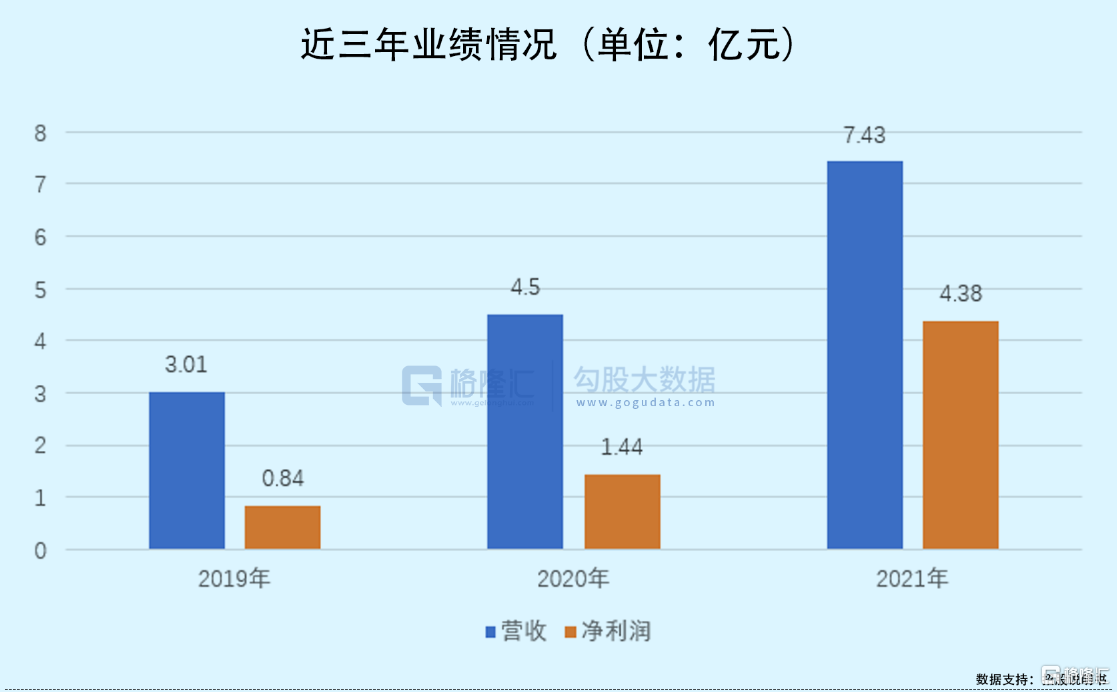

2019-2021年,達夢數據分別實現營收3.02億元、4.50億元和7.43億元,年複合增長率為56.95%,對應的淨利潤分別為8374.61萬元、1.44億元和4.38億元,年複合增長率高達111.85%。值得一提的是,公司有很大一部分利潤是來自於政府補助,近三年累計約獲得1.7億元,此類收益具有一定的不確定性。

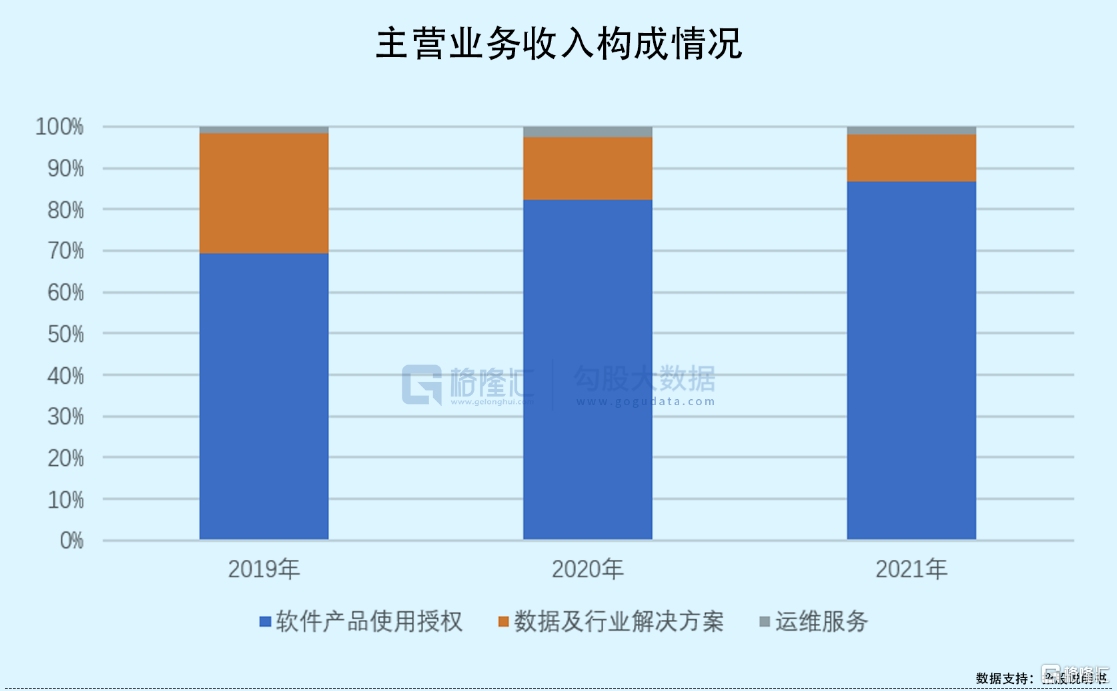

分業務來看,軟件產品使用授權業務是公司的主要收入來源,報吿期內其佔比由69.32%上升至86.57%,而數據及行業解決方案、運維服務近三年的收入金額增長趨勢不明顯,佔比逐年下降。

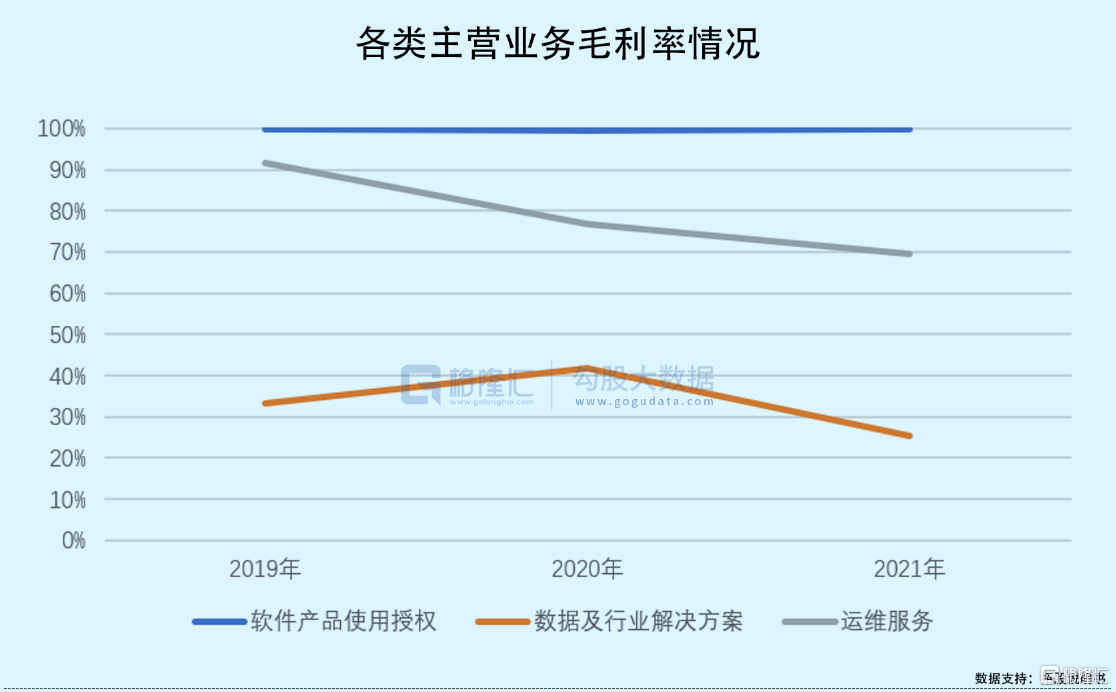

報吿期內,公司主營業務毛利率分別為80.32%、90.27%和90.60%,其中軟件產品使用授權業務毛利率接近100%,2020年由於其收入比重大幅提高,因此拉高了公司整體毛利率。

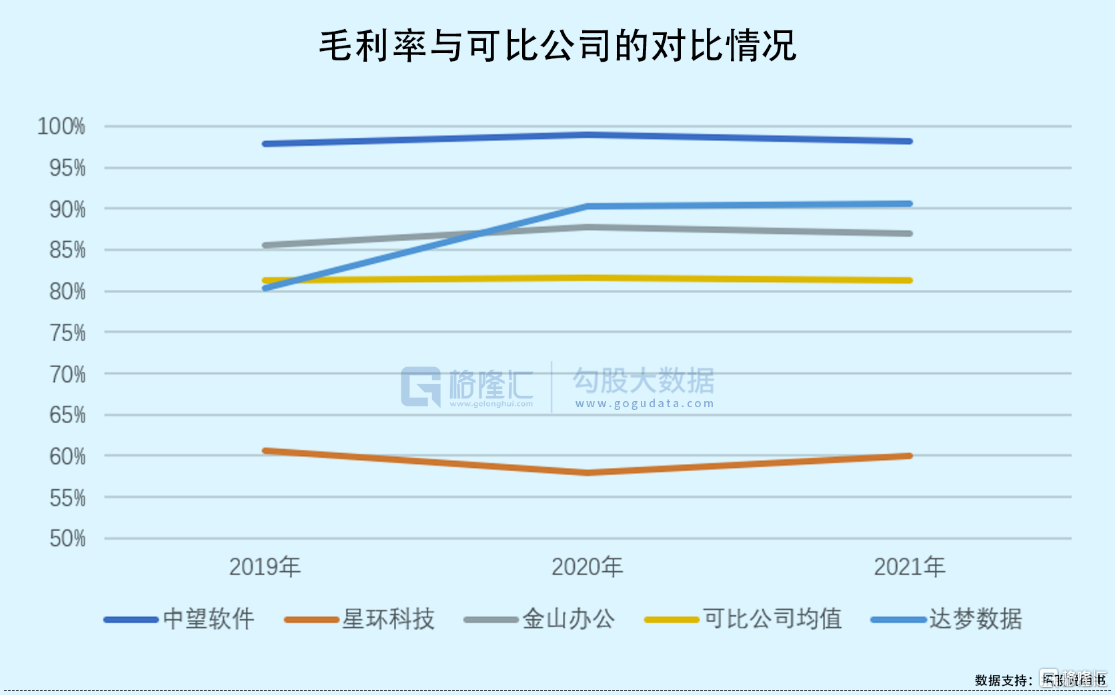

在同行業可比上市公司中,達夢數據的主營業務毛利率水平次於中望軟件,遠高於星環科技,與金山辦公較為接近。

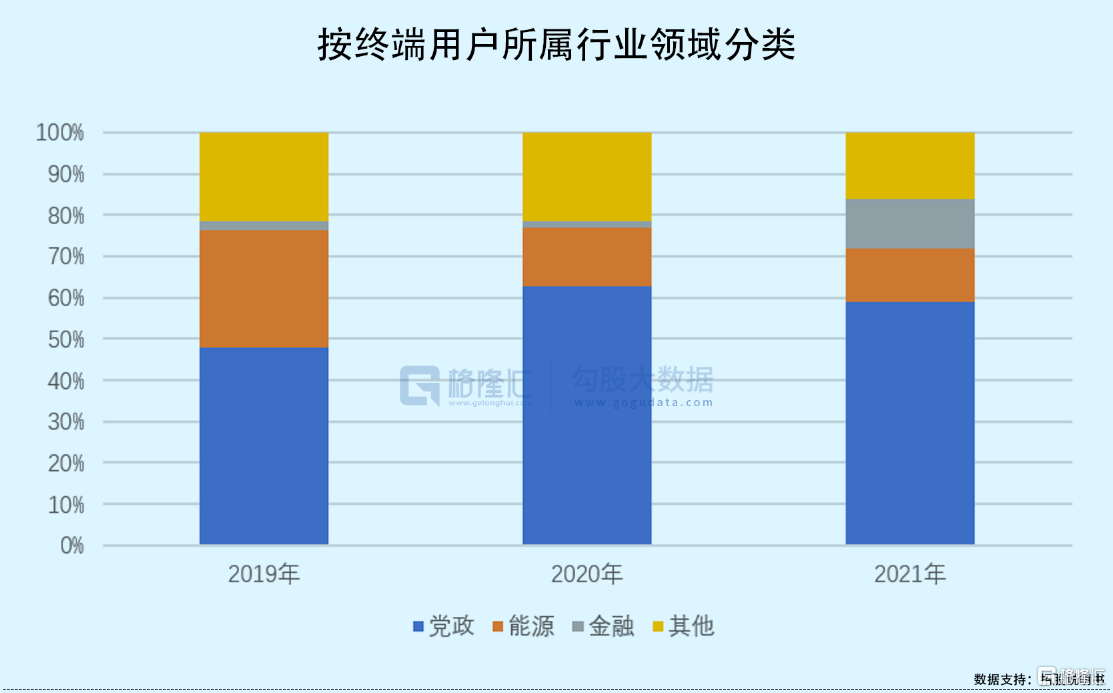

公司的數據庫軟件產品包括達夢數據庫管理系統、數據庫集羣軟件、雲計算與大數據。報吿期內,達夢數據庫管理系統授權收入佔比高達90%,其終端用户主要集中於黨政、能源和金融等領域,其中,2020年以來公司在金融領域加大推廣,拓展了6家國有大型銀行以及多家券商、交易所。

從主要客户情況來看,近三年公司對前五大客户的銷售收入合計佔比將近五成,集中度較高,其中與第一大客户中建信息的合作較為穩定,其餘包括黃石公安局、湖北省公安廳、湖北省司法廳在內的客户變動較大,這類客户通常受採購制度影響,其付款週期較長。

正因如此,公司對下游客户的回款能力稍顯弱勢,報吿期各期末,公司應收賬款餘額分別為9627.90萬元、1.55億元和3.48億元,佔營收比例高達40%左右,且其增速遠高於營收增速。

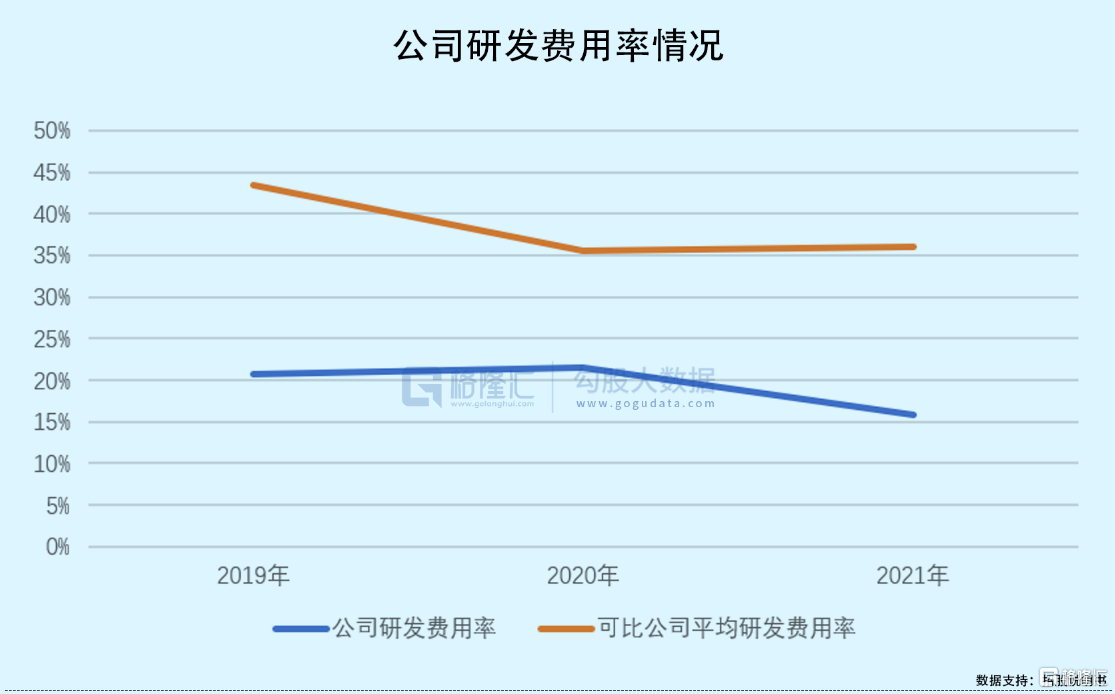

歸根結底,國產化替代的過程都是漫長而坎坷的,想要與國際巨頭一爭高下,持續的研發投入是軟件行業進步的根基。達夢數據作為國產數據庫的領頭企業,近三年其研發費用累計2.77億元,不過公司的研發費用率卻由20.74%波動降至15.86%,低於可比公司的平均水平(40%左右),公司仍需進一步加大研發投入。

03

結語

整體來看,以達夢數據目前的市場地位和利潤情況來看,衝刺500億市值也不無可能,不過正如前文提到的,面對互聯網科技巨頭的跨界競爭,公司未來能否保持競爭優勢、業績高增長的持續性,均有待驗證。

More Content