經歷了兩年多的狂奔,半導體行業失速回落了。

產能過剩從預警成爲了現實,砍單傳聞不斷:DigiTimes援引行業消息人士,報道蘋果將首批原定9000萬臺的iPhone14訂單砍了10%;AMD將削減7nm和6nm先進製程訂單約2萬片;英偉達也被爆因挖礦熱潮消退,要求暫緩明年一季度的訂單交付。

三大客戶集體調整訂單,臺積電卻姿態強硬持續提價。據外媒報道,臺積電預計在明年1月份提高大部分製程工藝的代工價格,16nm及以下先進製程芯片漲價幅度爲8%-10%,其他製程芯片代工價格漲幅更是高達15%。此外,預計今年下半年量產的3nm先進製程芯片代工價格也有可能加入漲價序列。

誰給“代工一哥”的勇氣?

7月14日,臺積電公佈2022Q2財報,業績堅挺,再次輕鬆超市場預期,淨利潤破紀錄:

- 報告期內,臺積電收入同增長 36.6% 至 181.6 億美元(5341.4億元新臺幣),此前給出的預期爲176-182億美元。

- 本季淨利潤同比大增76.4%,創紀錄達到79.4 億美元(2370.3億元新臺幣),大幅超過了Refinitiv的平均預期2191.3億新臺幣。

- 更爲亮眼的是毛利率水平,較上年同期增長9.1個的百分點至59.1%,這也高出了此前56.0%-58.0%的指引,根據彭博數據,這是其 26 年來的最高水平。

收入、利潤、毛利率等核心指標紛紛超預期,受此影響,臺積電股價於臺、美股市接連兩日小幅上漲,截止發稿前,分別爲480元新臺幣、84美元。

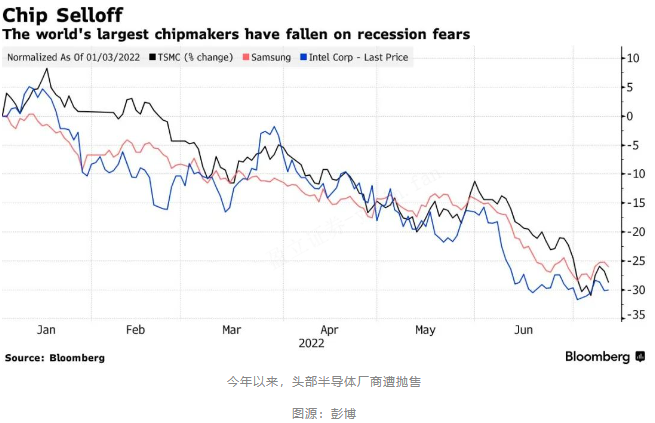

但隱憂猶在,半導體行業供需關係仍在動態調整中。今年以來,俄烏衝突、通貨膨脹、疫情、消費低迷等因素的消極影響傳導至半導體板塊。截止昨日,費城半導體指數近6月大跌32.39%,彭博全球半導體20指數年內跌幅達36.47%,全行業行程拋售潮。臺積電美股ADR今年以來跌了35%。

雖然臺積電Q2交出優秀成績單,但也做了削減9%擴張支出的動作,這意味着其對長期需求的預期下調。

智能手機不再是最大收入來源

臺積電“代工一哥”的地位依舊不可撼動。

量價齊升,貢獻了收入的增長。本季度臺積電晶圓出貨量 379.9 萬片(12 英寸),較上季度377.8萬環比小幅度增長,尚在穩步增長階段。這樣計算,其單晶圓出貨均價爲4780美元,較上季度的4651美元也呈現增長趨勢,這也推動了毛利率的上升。

具體拆分收入來源,按技術劃分,先進製程(7nm或更先進)的5nm訂單佔銷售額的21%,上年同期爲18%,7nm訂單佔銷售額的30%,上年同期爲31%。

按終端應用劃分,智能手機客戶佔收入的38%,上年同期爲42%;高性能計算客戶(HPC)佔銷售額的43%,上年同期爲39%。汽車行業客戶佔臺積電收入的5%,上年同期爲4%。

可以看到,隨着消費電子市場的低迷,智能手機客戶已經不再是臺積電的第一大收入來源,預計未來份額還將繼續下滑。而芯片短缺重災區的汽車行業份額或將進一步上升。

行業調研機構Counterpoint Research最新數據顯示,2022年第一季度全球PC出貨量同比下降4.3%,達7870 萬臺;同期,受零部件短缺、反覆等因素影響,全球智能手機出貨量同比下降7%,環比下降12%,爲3.28億臺。

由於疫情帶來的居家辦公、娛樂需求,PC、手機市場前兩年熱銷,芯片供不應求,這也是缺芯潮最初的顯性原因之一,芯片廠也因此調整擴張產能。

但是現在下遊購買力下降,上遊又要隨之調整。由此導致的產能利用率低、庫存過剩等是投資者、從業者最擔心的問題。IDC也有報告判斷2022年年中半導體行業將實現平衡,隨着2022年底更大規模的擴充產能釋放,2023年可能會出現產能過剩情況。

對此,臺積電董事長劉德音的迴應是:智能手機和個人電腦等消費電子產品的芯片需求有所減弱。但是在車用芯片與高性能計算產品(HPC)芯片的強勁需求下,今年產能仍將保持滿載。

在財報後電話會上,臺積電CEO C.C.Wei(魏哲家) 表示:“預計我們的客戶將開始採取行動降低庫存水平,至少到 2023 年上半年,他們將繼續進行庫存調整。”臺積電提示道,2023年將出現一個典型的芯片需求下滑週期,但整體下滑程度將好於2008年。

“雖然臺積電銷售增長前景依然強勁,但還無法驅散我們對半導體或代工行業增長可能已經見頂的擔憂。”彭博分析師Charles Shum說。他認爲臺積電的資本支出規模回撤和下遊客戶的庫存調整釋放了強烈的信號。

今年上半年,臺積電的每月營收表現持續增長迅猛,其中,5月單月營收爲 1857億新臺幣,同比增長達到了65.3%,但是到了6月,增速明顯放緩,同比增長爲18.5%。

增長勢頭還能保持嗎?

對於Q3,臺積電預計收入將在198億美元-206億美元之間(假設新臺幣兌換美元的平均匯率爲29.7兌1),毛利率在57.5%-59.5%之間,從數字看,依然非常樂觀。

供需錯配,節奏亟需再調整

再說回上文提到的砍單、漲價同時出現的矛盾。客戶砍單的原因是消費疲軟,而臺積電能硬氣漲價,一是在原材料成本上漲後轉移壓力維持毛利的手段,二這也是其產業鏈話語權的穩固帶來的。

但是在終端需求減弱、產業鏈存貨週轉變慢的大趨勢下,漲價或許不可持續。面對庫存問題,臺積電的韓國老對手三星被報道將在下半年下調其儲存芯片價格,已經打起了價格戰。

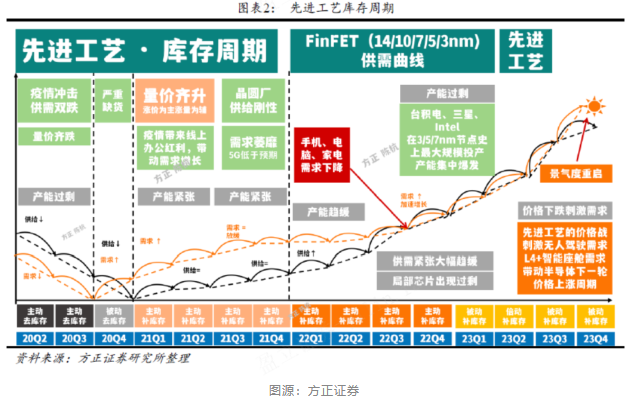

方正證券分析師陳杭團隊判斷,今年下半年,半導體行業進入量升價跌階段——各大晶圓廠之前加大資本支出,現在產能逐步釋放,但是以消費類爲代表的手機、電腦、家電的需求去出現疲軟,庫存逐步高企,價格鬆動。

另外,“缺芯”問題發展到現在,已經從全面緊缺轉向結構性緊缺轉移。

PC、智能手機、電視等消費點子產品芯片需求下滑,但與此同時,車、數據中心等領域反而出現上漲趨勢,豐田、特斯拉、福特、奔馳等多家頭部車企面臨不同程度的芯片短缺。

結果就是,半導體廠商要“清”的庫存並非客戶想要的,供需錯配嚴重。

問題癥結由來已久,目前的車規芯片基於成本和性能考慮,工藝節點大多集中在40nm-45nm之間,但是以臺積電爲代表的芯片代工巨頭都在“卷”先進製程。

先進製程芯片雖然研發和量產難度大,但毛利率高且需求潛力巨大。臺積電毛利率能長期能保持行業頂尖,蘋果和高通等消費級芯片客戶功不可沒。

隨着汽車行業電動化、智能化的發展,對芯片量和質的需求都在提升,這勢必會促進芯片廠商加大產能傾斜。臺積電近年不斷有汽車芯片客戶涌入,佔全球車用MCU總代工的60%-70%的市場份額,高管也多次在公開講話中強調汽車芯片業務,但是產能進一步釋放還需要時間。

在先進製程方面,最近三星和臺積電在“打仗”。

在Q2財報會議上,臺積電除了公佈當季運營數據之外,還再次確認了3nm工藝今年下半年量產,2nm則會在2024年試產、2025年量產。臺積電的3nm工藝共有5個衍生版本,包括N3、N3P、N3S、N3X、N3E等等,按計劃會陸續在未來兩三年內量產。

三星已經在6月搶先宣佈3nm量產,揚眉吐氣,並表示2nm也已在研發計劃中,預計2025年量產。另一個虎視眈眈的是重新發力代工業務的英特爾,各種擴產和挖人。

半導體行業存在明顯的週期性,其中又有庫存週期、價格週期、創新週期的多重影響,疊加大環境的諸多不確定性,供應鏈正在積極調整中,“平衡”的點難以琢磨。臺積電現在風頭正盛,但在商業和技術世界,難出“常勝將軍”。

More Content