7月8日,玄武雲科技控股有限公司(2392.HK,簡稱“玄武雲”)正式登陸港交所,股價一度上漲4.97%,高見6.55港元。截至收盤,玄武雲報6.28港元,上漲0.64%,首日表現在同日上市的3只新股中爲最佳。在今年以來新股破概率較高的情況下,玄武雲上市首日實現上漲的表現,還是可圈可點的。

玄武雲此次全球發行3439.05萬股,每股發行價6.24港元,每手500股。在公開發售部分,玄武雲獲42.13倍超額認購,於今年以來所有新股中穩居第一。儘管港新股市場整體行情依舊偏淡,但玄武雲仍備受投資者的關注和青睞。

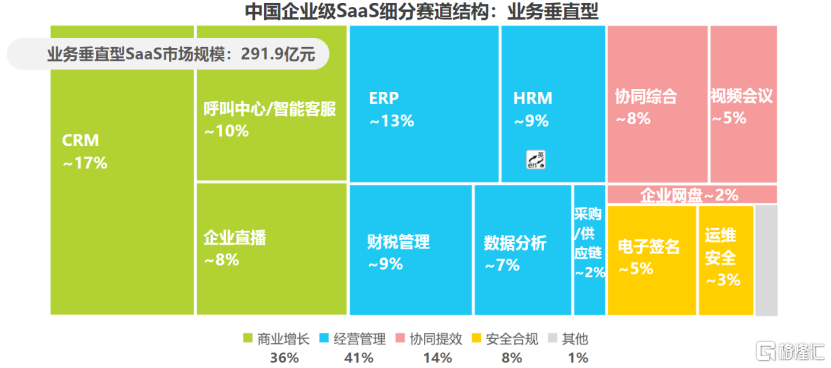

值得注意的是,隨着國內企業數字化轉型浪潮到來,企業級SaaS行業也進入發展的黃金時期。據艾瑞諮詢數據顯示,CRM是其中規模最大的賽道,佔比高達17%。作爲國內最大的智慧CRM供應商,玄武雲深具價投潛質,未來長期表現值得期待。

來源:艾瑞諮詢

中國第一大智慧CRM提供商

從美國SaaS行業發展歷程來看,數字基礎設施的完善、科技進步及政策的風向是推動SaaS行業發展的三大要素。

首先,完善的數字基礎設施形成了SaaS發展的土壤。互聯網和企業信息化的普及爲SaaS行業的茁壯成長提供了龐大的用戶基礎。其次,混合雲、人工智能、數據智能等先進技術的不斷出現,極大的提升了SaaS的服務質量,使得SaaS更廣泛的爲企業所接受,成爲SaaS行業快速增長的引擎。最後政策層面上,一系列鼓勵採用雲計算、人工智能及大數據的政策的頒佈,促進了雲通信服務及智慧CRM服務的持續發展及廣泛應用。與此同時,不斷完善健全的有關知識產權及隱私保護的法律,促進了行業合規健康發展。

不難看出,當前國內SaaS行業發展的三大要素已經比較成熟,行業有望進入發展快車道。

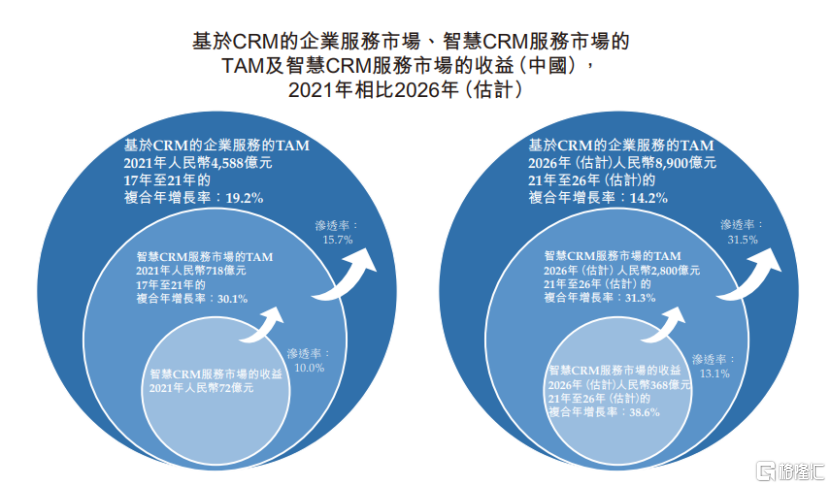

聚焦到智慧CRM服務市場來看,據弗若斯特沙利文數據,智慧CRM服務市場的TAM(潛在市場總額)由2017年的251億元增至2021年的718億元,複合年增長率爲30.1%,並且將以31.3%的複合年增長率增長至2026年的2,800億元。未來的智慧CRM服務市場將持續高速增長。

來源:弗若斯特沙利文,招股書

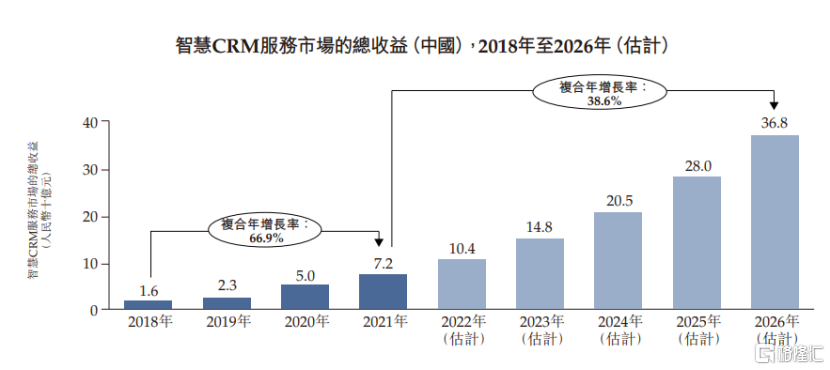

與此同時,智慧CRM服務市場的總收益由2018年的16億元增至2021年的72億元。未來,預期智慧CRM服務市場的總收益將於2026年增至368億元,5年複合增長率約爲38.6%。

2021年,智慧CRM服務市場的總收益佔智慧CRM服務市場TAM的10.0%,而智慧CRM佔企業級CRM的TAM爲15.7%,也就是說,當前智慧CRM的行業規模爲72億,可觸達市場規模爲718億,總需求體量高達4,588億。

毫無疑問,這是一個非常廣闊的市場,而玄武雲正是這個市場中的翹楚。

據瞭解,玄武雲是智慧CRM服務行業的領導者,憑藉公司豐富的行業積累和技術實力,提供CRM PaaS及CRM SaaS服務,其憑藉雲和全觸點通信、人工智能及數據智能能力,爲客戶提供綜合智慧CRM服務,覆蓋客戶全渠道及全生命週期,助力其業務獲得成功。

來源:招股書

另據弗若斯特沙利文報告,按收入計,玄武雲是中國國內最大的智慧CRM服務供應商,2021年玄武雲的總收益爲人民幣9.92億元。顯然,玄武雲行業領先優勢明顯,賽道龍頭地位穩固。

來源:弗若斯特沙利文,招股書

成立於2010年的玄武雲,對智慧CRM賽道的耕耘,遠遠早於其他國內的競爭對手,甚至早於國內的互聯網浪潮時期。在經驗豐富的創始人和管理團隊的帶領下,玄武雲積累了充足的基礎設施技術開發經驗和行業資源,聚焦行業領先客戶,探索契合企業基因的發展模式,形成了顯著的先發優勢。而隨着SaaS產品的覆蓋面變廣,研發投入的邊際效益會逐漸增加,企業經營的規模效應顯著。這些都構成了公司強大的競爭優勢,使得公司的領先地位進一步穩固。

同樣推動SaaS行業發展的還有管理層決策思想的轉變,隨着數據決策意識的提升,SaaS產品開始疊加AI和DI,增加數據分析和指標可視化功能。而玄武雲坐擁大規模和高增長行業(如快消品、金融、TMT及政企行業)的優質客戶羣,擁有豐富的行業經驗與市場理解,同時在強大的AI和DI創新加持之下,可滿足不同場景下客戶不斷變化的業務需求,幫助客戶降本增效,提升經營效率。

未來SaaS發展不會侷限於軟件的完善,SaaS+X的多元延伸是主流方向。而增加SaaS產品的應用屬性、拓展產品的應用場景都依賴於SaaS公司對行業細緻、準確的把握。顯然,玄武雲在這一點上,目前在行業內已經首屈一指。

駛入成長快車道

從發展歷程來看,玄武雲一直處於高速發展的賽道上。

財務數據也很好地驗證了這點。受益於智慧CRM增量市場紅利,公司逐步發展成爲滲透率第一的龍頭公司。近年來,玄武雲營收持續增長,招股書顯示,截至2021年12月31日止三個年度,玄武雲的總收入分別約爲人民幣6.00億元、7.97億元及9.92億元,2019-2021年的複合年增長率爲28.6%。玄武雲高速增長的態勢非常明顯。

聚焦到玄武雲的經營費用結構來看,近年來公司的運營槓桿不斷提升。其中,從2019年到2021年,玄武雲的銷售費用率從15.6%下降至9.2%,而行政費用率從7.6%下降至6.9%,整體經營費用率從31.6%下降到22.7%。筆者認爲,主要原因是隨着公司業務的擴張,規模效應逐漸實現,費用率經攤薄後出現明顯降低。

從盈利能力上看,公司的盈利能力已被時間充分證明。近年來儘管因爲電信資源成本、基礎設施及設備開支的增加,影響了部分業務毛利,但是由於SaaS的發展及其產生的規模效應,公司的毛利仍在逐漸提升。按招股書所示,玄武雲的毛利從2019年的196.7百萬人民幣增長至2021年的232.4百萬人民幣。

公司通過運營槓桿的升高進而提升了淨利潤和淨利率,2021年錄得經調整後淨利潤3096.8萬元,相較於2019年增長129.8%。

而在2021年度,由於行政開支及研發開支的增多,特別是行政開支方面有了較大幅度的增長,按招股書所示,扣除上市開支之後,2021年公司的行政開支同比增長近三成,超過同期營收的增速,說明瞭公司看準了市場增長態勢在2021年進行了較大規模的擴張和佈局,主要爲人才的引進和激勵,若結合公司營收長期增長的態勢來判斷,筆者認爲,玄武雲未來幾年有機會迎來增長“換擋”的新發展階段,因此,當前新增的固定成本投入也是十分必要的。

整體來看,公司盈利水平從2019年到2021年穩中有升,同時加大了研發和人員投入,進一步增強公司核心競爭力,擴大競爭優勢,並聚焦在推進公司的長期發展活動當中。

衆所周知,對於SaaS公司來說,虧損是很多即將上市的和已經上市的公司的常態。SaaS屬於科技行業,在發展初需要大量的投入,而隨着產品的商業化落地和客戶的網絡效應,高利潤彈性之下利潤會迅速增長。

玄武雲作爲IPO前就已經盈利的稀缺標的,正處於一個連續盈利的成長收穫期,盈利確定性極高。對於投資人來說,或無須存在SaaS公司未來是否能盈利的顧慮,投資公司的安全邊際實際上是很高的。

來源:艾瑞諮詢

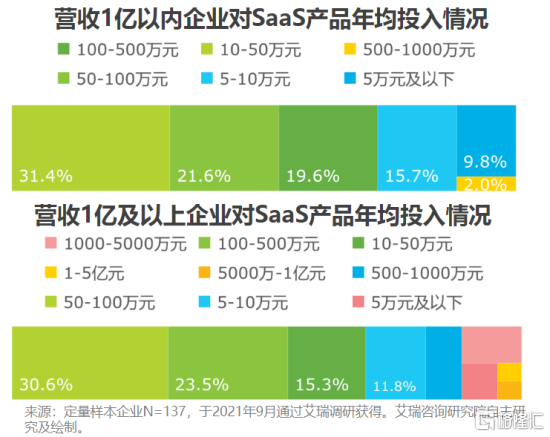

玄武雲當前的發展戰略是聚焦行業大客戶,持續垂直深耕更多來自同一行業的客戶提供服務。未來,公司將持續挖掘SaaS產品的服務屬性、融合AI、DI等先進技術、拓展SaaS的場景邊界,利用可複製的技術基礎設施及經驗,爲企業提供全週期的智慧CRM服務。此外,公司還將持續把握來自大型企業以及中小型企業的業務機會。儘管從數據上看營收1億以內的企業對SaaS產品的年均投入和期望都要小於大企業和頭部客戶,但是因爲其場景通常複雜度低、SaaS模塊的複用程度高,因此規模經濟格外明顯。玄武雲計劃在維持現有優質客戶羣的基礎上,通過打造行業標杆項目,爲中小企業提供簡明、高效的部署方案,以此取得更高的毛利率表現。

隨着未來數字化,企業上雲趨勢進一步推進,玄武雲有望在更大的市場中,充分發揮龍頭的資源和技術優勢,推動盈利水平進一步提升。

小結

總的來看,玄武雲作爲國內最大的智慧CRM提供商,已經形成了顯著的競爭優勢。

從大背景來看,數字化轉型的趨勢之下、人口代際變化之際,企業對IT工具的接納程度提升,客戶對整體解決方案和定製化需求的呼聲持續,毫無疑問,智慧CRM解決方案將在未來的經濟發展中扮演越來越重要的角色。

而玄武雲的“SaaS+PaaS”將有望更好的發揮產品組合的優勢,爲企業提供全觸點、全渠道、全週期的智慧CRM解決方案。隨着市場容量的快速增長,公司業績釋放的進度預期將會提速,對應的,玄武雲的未來盈利水平將會進一步提高。在賽道和業績增長確定性的加持下,受到強力支撐的長期投資價值亦有機會在其不斷鞏固的基礎上持續獲得滋養成長。

More Content