本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、陳禮清

事件:央行三日連續操作30億逆回購,三日淨回籠達到3010億元,中標利率仍為2.10%維持不變。

核心結論:我們認為,雖然此次逆回購再現2021年1月的“地量”操作模式(50億以內),但並不是貨幣政策轉向信號。連續三日30億,的確釋放了央行引導資金利率迴歸政策利率、控槓桿等信號,但當前基本面以及信用週期並不支持貨幣政策轉向。

結合6月末央行對跨季資金面的呵護來看,當前央行意圖儘快修復其“結構性流動性短缺框架”,使得其公開市場操作投放能夠在銀行超儲水平上仍佔主導話語權。

往後看,6月票據利率回升,信貸需求受疫情消退的“反補”效應以及經濟修復而有所回暖,6月無論短端利率和長端利率都有上行壓力。但流動性尚未到轉向時候,信貸需求回暖的持續性也有待觀察,利率上行幅度有限。

1. “地量”操作模式重現,目的是控制債市槓桿持續過高

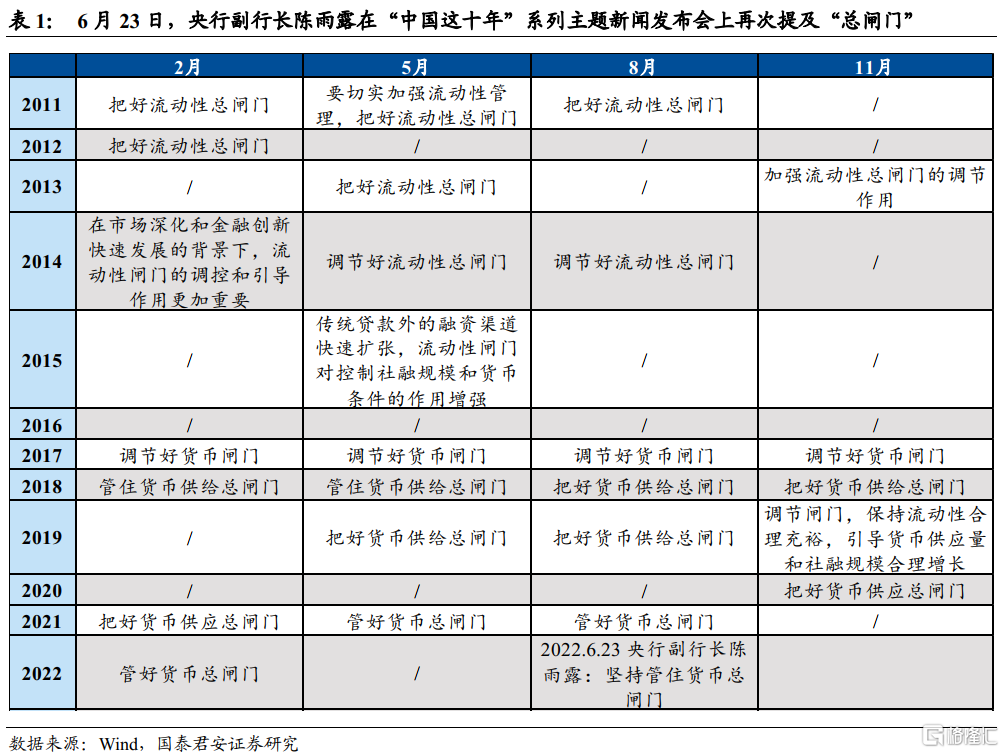

自7月4日週一以來,本週央行連續三日縮量操作逆回購僅30億元。雖然在月初淨回籠是常態,但不足100億元,甚至不足50億元的逆回購操作確實低於市場預期。根據我們前期測算,二季度以來流動性極為寬鬆充裕,6、7月份超儲水平仍不會很低,維持在1.4%左右,70億元的“低於預期”顯然不會引起較大的流動性缺口。但是市場擔心的是央行流動性態度的轉變,特別是在6月23日,央行副行長陳雨露在“中國這十年”系列主題新聞發佈會上再次提及“總閘門”、“不搞大水漫灌”之後。

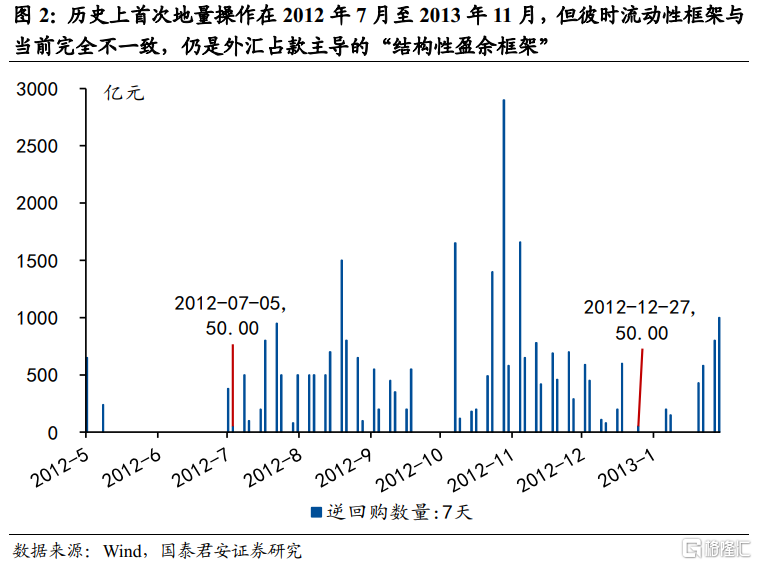

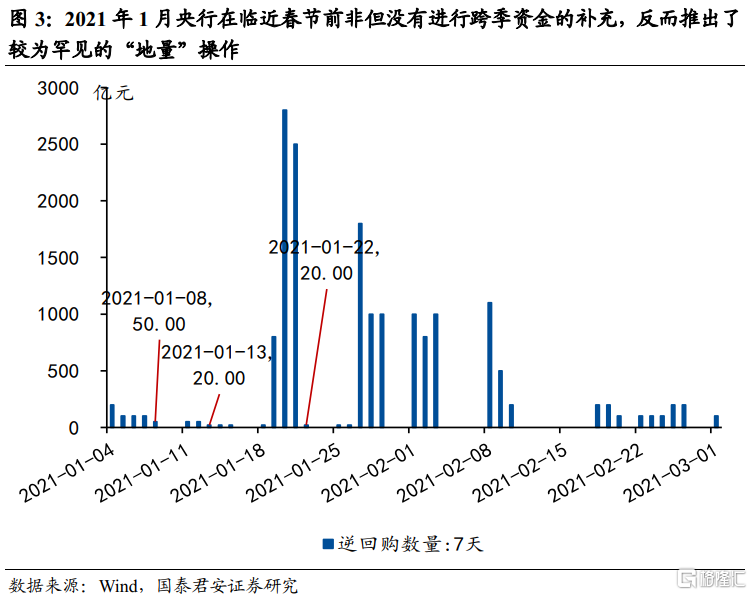

的確,拉出逆回購操作的歷史來看,低於100億元的逆回購操作竟出現在2012年7月至2013年11月、2021年1月8日至2021年1月26日,前者國內的流動性框架仍是以外匯佔款為主的被動投放,央行投放尚未佔主導。而2021年1月則是切實的央行轉向操作,央行在臨近春節前(2021年春節為2月11日)非但沒有進行跨季資金的補充,反而推出了較為罕見的“地量”操作。

對比當下,央行進行地量操作的相同點都是債市槓桿較高,達到歷史高位(95%分位),隔夜利率以及R007、DR007等短端利率都明顯向下偏離政策利率,流動性極度寬鬆。對比歷史,我們認為,這的確釋放了央行希望調控債市槓桿,引導資金利率迴歸政策利率的信號。

2. 與歷史有較大不同,此番縮量並非流動性轉向

簡單對照歷史經驗,市場擔心央行會因為債市槓桿問題而收緊流動性不無道理。

但是,我們認為,2021年1月央行是借調控債市槓桿問題來完成貨幣政策常態化,與當前不同,當前是央行借政策觀察期、經濟小復甦的窗口期,來調控債市槓桿,適度降低資金空轉過度的風險。進一步地,在信貸需求偏弱,資金市場被動出現“堰塞湖”現象的情況下,央行也希望通過這個窗口期引導市場利率重新迴歸到政策利率附近,以此來維護其在銀行間市場的“結構性短缺框架”,維護央行調控銀行超儲的主導權。因此,當前的貨幣政策並不存在轉向的趨勢,而是在利用窗口期進行金融風險的防控和現代貨幣政策框架的維護。

對於這一判斷,我們給出以下幾點理由:

第一,經濟基本面與信用擴張階段與21年1月顯著不同。

2021年1月,在永煤事件衝擊過後,央行及時進行了流動性呵護。經濟方面,2020Q4實際GDP同比達到6.4%;信用方面,社融增速達到13.3%,是上一輪信用擴張的頂部。在當前的貨幣政策框架下,穩增長、穩就業、穩信貸是優先於金融風險的。因此,2021年1月,貨幣政策沒有應對經濟增長和就業的壓力,自然對金融穩定方面的訴求更強。

而當前經濟僅僅是小復甦,寬信用雖總量回暖,但仍然處於第一階段向第二階段的過渡中,結構好轉仍然存在較大不確定性,需要貨幣政策貨幣端“寬貨幣”來保駕護航。這一點也從6月27日央行行長易綱表述的“貨幣政策將繼續從總量上發力以支持經濟復甦”,6月29日貨幣政策委員會二季度例會中關注穩就業和穩物價,以及6月29日3000億元政策性、開發性金融工具發行等可以看出,貨幣政策目前仍是穩增長、就業為核心,促進中長期融資需求是重點,尚沒有到轉向的時候。

第二,當前是經濟復甦的窗口期和流動性壓力較小的階段,貨幣政策可以利用這一時機調控債市槓桿,引導資金利率迴歸。

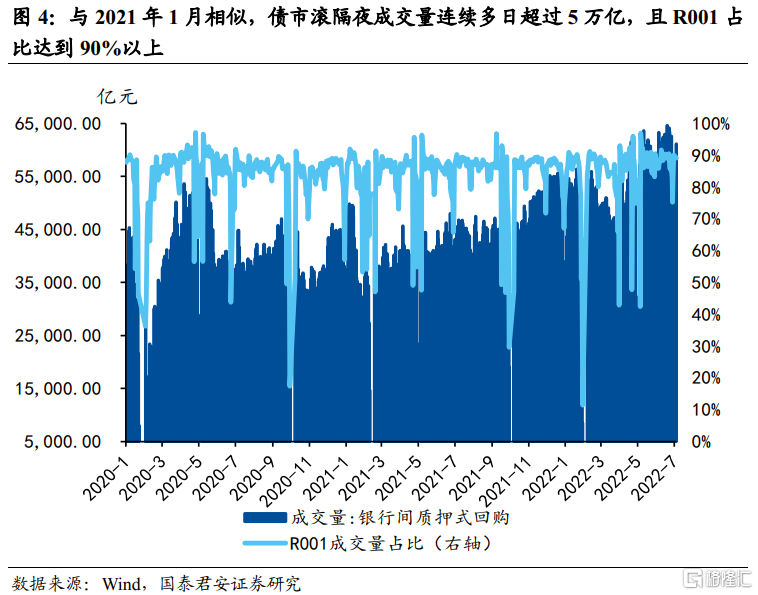

債市槓桿交易火熱的局面並非是6、7月才剛有的顯現,其實在4月底債市槓桿已經有趨勢性的走高,並且超過歷史上央行的敏感位置,即滾隔夜交易量超過5萬億。而6月中逆回購交易量甚至突破了6萬億。如果央行對金融風險的重視程度和2021年1月一致,那麼按理而言,央行應該在5、6月就進行類似的縮量操作,而不是容忍債市槓桿高企至二季度末,並且在央行上繳萬億級別結轉利潤的同時,仍然持續的等額續作MLF、OMO。特別是6月末,作為半年末的跨季重要時點,如果央行真的一心想打擊債市槓桿,政策迴歸常態化,那麼大可以藉助跨季時點來進行縮量,無需在6月末加碼逆回購來呵護資金面相對平穩。

因此,我們認為,債市槓桿的確已經觸及央行底線,但是央行目前的框架中穩增長和充分就業仍然是核心KPI。雖然有打擊資金空轉的訴求,但我國央行的多目標制決定了其需要尋求合適的窗口期來解決這一次要矛盾,而在接下來的絕大多數日子裏仍要支持實體,維護資金面平穩。而當下,疫情防控有所緩和,經濟也有復甦的趨勢,信用週期也在啟動。從邊際上來看,當前恰恰是相對適合的窗口期。

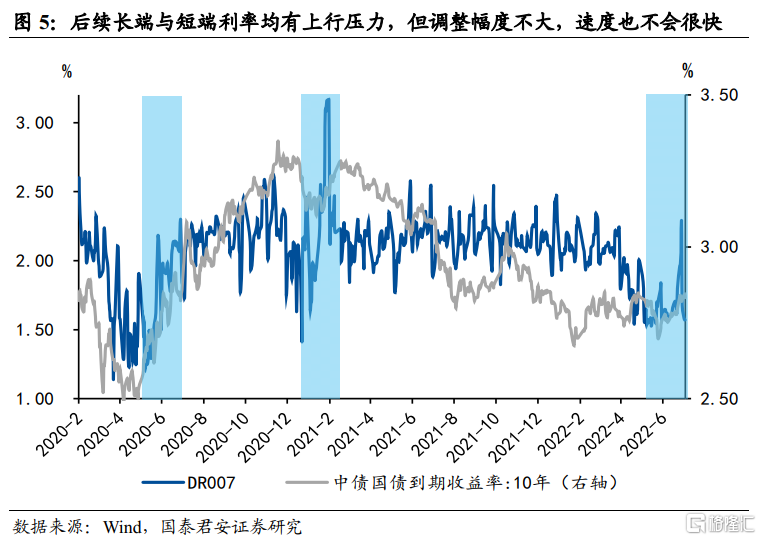

3. 本輪“地量”操作之後,利率走勢如何?

在2021年1月,連續10次低於50億元的逆回購縮量之後,資金利率大幅上行,R001從1%以上一路上衝至6.59%的位置,國債收益率也在此期間上行10BP。

我們認為,此次逆回購縮量幅度和持續時間均超預期,同樣會引起短端利率和長端利率的調整,兩者都有上行壓力。但我們認為下半年貨幣政策大基調仍是“寬貨幣+寬信用”的組合,進一步結合基本面和本輪信用擴張速度而言,本輪短端和長端利率上行速度和幅度都相對有限,不會出現諸如2021年初的現象。具體而言,我們認為,最終短端利率會重新回到政策利率附近波動,而長端利率則需要進一步觀察後續實體信貸需求回暖的持續性,上行幅度不會很大。

More Content