我們正在見證美股崩潰的歷史。

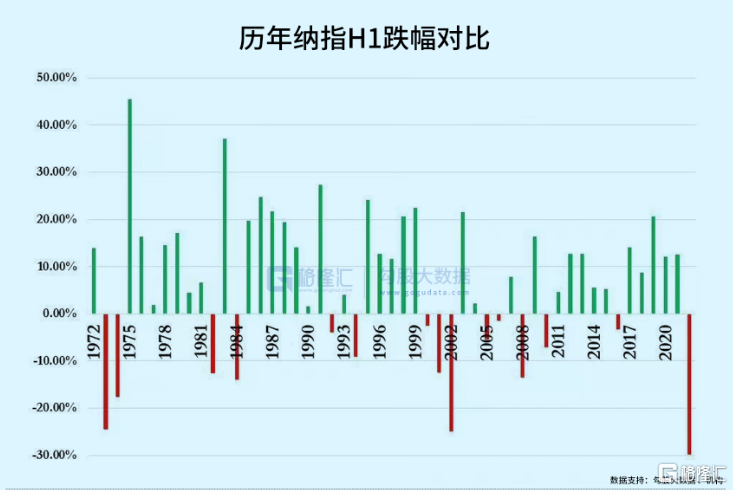

上半年,納指大跌30%,在全球主流股指中錄得最差(中國創業板指僅下跌15.4%),且創下1971年指數創立以來最差半年表現,比2002年上半年的崩盤還要糟糕。標普500指數下跌21.22%,比1970年同期的21.01%還要狠,創下1962年以來最差記錄。對了,美國國債也創下了有史以來最糟糕的上半年。

恐慌、踩踏、拋售的趨勢似乎並沒有結束。一方面,加息緊縮還在繼續,到年底前至少還加息175個基點;另一方面,經濟衰退的跡象越來越明顯。

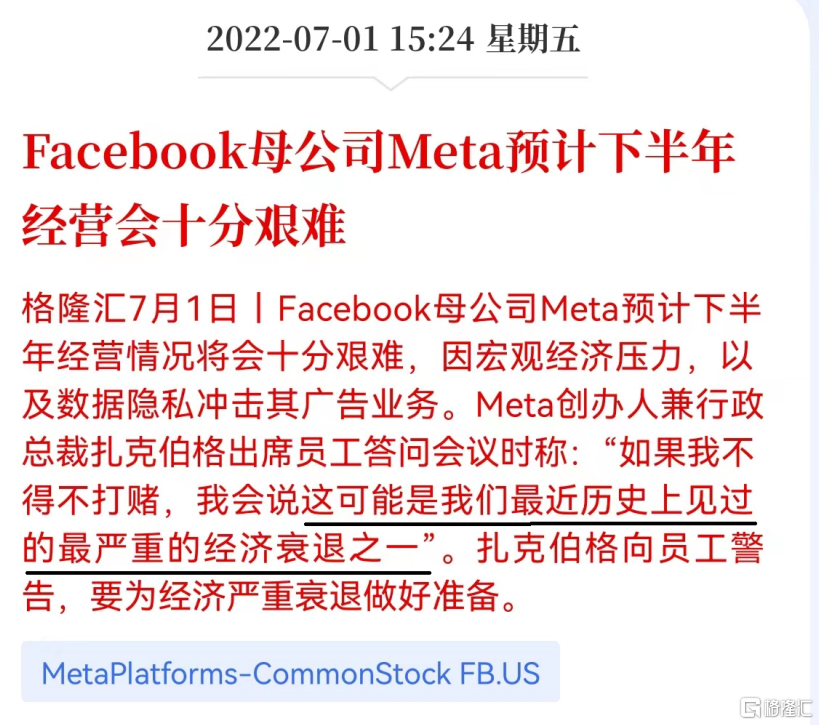

華爾街大佬頗為憂慮。6月21日,馬斯克稱,“美國經濟衰退可能很快到來,雖然這不是確定會發生的事情,但我認為短期發生的可能性非常大。”因此,特斯拉已經在全球範圍內開始裁員,比例大致10%。扎克伯格也感受到了危機警吿員工,要為經濟嚴重衰退做好準備。

美國最新通脹創下上輪大通脹以來的最高水平,而美國股市也遭遇了上輪大通脹時期以來最嚴重的拋售潮。我們不禁要問,這是偶然嗎?接下來,我們不妨從黑暗的1970時代來以史為鑑。

01

大通脹

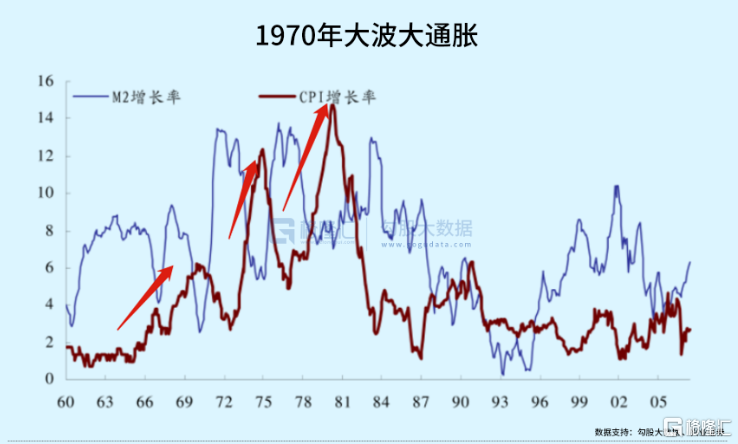

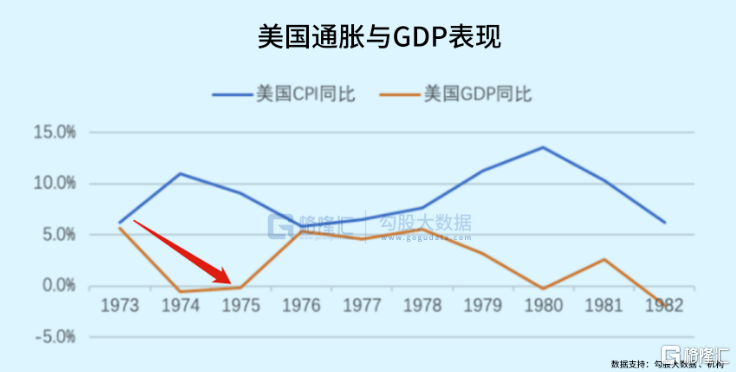

上一輪全球大通脹,始於1966年。這一年,美國通脹已經飆升至3%,打破過去二戰後長期2%以下的狀態。到了1970年,美通脹已經飆升至5.84%。1971-1972年小幅回落至3.27%。然而,從1973年大通脹再度爆發,當年高達6.16%,1974年飆升至11.03%,1975年也高達9.2%。接着1976年-1978年通脹小幅回落,1979年惡性通脹捲土重來,當年達到11.22%,1980年更是高達13.58%。

持續長達15年以上的惡性通脹,究竟是什麼原因導致的?

其實從上世紀60年代開始,美國財政政刺激力度空前。一方面是越南戰爭急需大量軍費開支,另一方面林登約翰遜政府大幅提高社會福利,美國赤字率從不足1%快速攀升至5%。到了1970年後,財政赤字狀況愈演愈烈。至1979年的10年內赤字預算已經高達5128億美元。這在當時算是天文數字。

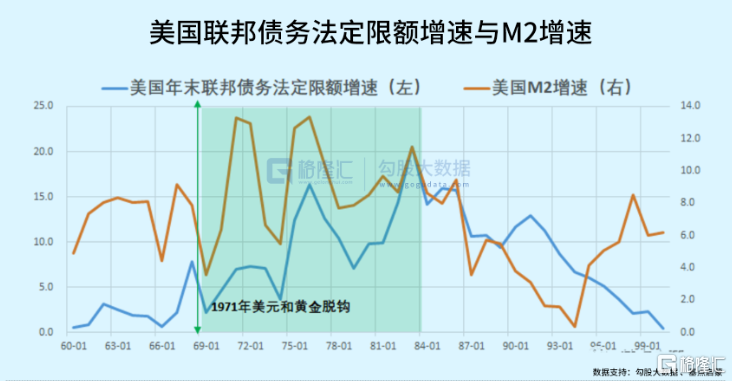

為了彌補財政赤字虧空,美國必然發行大量國債。1970年,美國債發行總額為370億美元,1975年飆升至5332億美元,1980年衝升至9077億美元。美國政府支付國債利息金額從1962年的92億美元飆升至1980年的749億美元,利息約佔聯邦支出的比重高達10%左右。

為了配合國債發行以及節省債務利息,美聯儲想方設法壓制聯邦基準利率。據興業證券報吿,那時的聯邦公開委員會每隔6週會重新制定貨幣總量的目標區間,以及與之匹配的聯邦基準利率。如果利率高於目標利率,就通過加大貨幣投放來讓利率維持在目標範圍之內。加之1971年8月佈雷頓森林體系瓦解,美元發行再無枷鎖,如脱韁的野馬一路狂奔,瘋狂加碼印鈔,M2中樞很快高達10-15%。

與此同時,70年代中還爆發了2次石油危機和持續的糧食危機。

1973年10月,第四次中東戰爭爆發,OPEC為了打擊對手以色列及支持以色列的國家,宣佈石油禁運,暫停出口,造成油價大漲。當時原油價格從1973年的每桶不到3美元漲到超過13美元。

1978年,伊朗爆發推翻巴列維王朝的革命,社會和經濟出現劇烈動盪。從1978年底到1979年3月初,伊朗停止輸出石油,導致全球石油每日供需缺口達到500萬桶。1980年9月,伊拉克空軍轟炸伊朗,兩伊戰爭爆發,兩國石油均停止出口,石油危機再度爆發。油價從1979年的14美元飆升至40美元左右。

一方面,石油價格高居不下,另一方面糧食價格持續上漲。1972年自然災害席捲全球,世界糧食總產量比上年減少2.9%,1974年和1978年再次出現世界糧食短缺。

大規模財政赤字+超大規模貨幣寬鬆為主導,石油危機、糧食緊缺等火上澆油,共同作用導致了全球長達15年的大通脹。

而這次全球大通脹,除了以上因素外,還疊加了新冠疫情導致的全球供應鏈的持續大規模紊亂,以及天然氣危機、電力危機等,烈度可能比上一次還要更加猛烈。雖然美國官方披露的通脹數據為8.6%,但真實通脹水平可能被顯著壓低了。如果按照1990年計算公式來測算通脹率,現在的美國CPI應該是16%,甚至還要超過1980年13.58%。

02

重演崩潰?

上一輪大通脹週期(1970年代),美股整體表現疲弱。尤其在1973-1975年中,標普500大幅走熊,跌幅高達43.3%,為歷次調整之最。除了採掘、農林牧漁為首的資源板塊表現相對較好外,其餘可選消費、日常消費、醫療保健、信息技術等眾多行業下跌慘重。無獨有偶,今年上半年標普500中唯有能源板塊大漲29%外,其餘板塊均大幅下跌。其中,非必需消費和科技板塊均暴跌超30%。

上一輪為何跌這麼多?

1973-1975年,美國出現了惡性通脹,分別為6.16%、11.03%、9.2%。為了遏制通脹,美聯儲開啟暴力加息節奏。1973年1月,聯邦基準利率為5.94%,當年7月已經提升至10.4%,並持續加碼。在1974年7月,利率已經升至12.92%。

如此惡性的通脹疊加暴力加息,美國經濟很快爆發了危機。1973年,美國工業生產下降了15.3%,並持續18個月。在1973年12月-1975年5月,私人固定資本投資額降幅高達16%,破產企業數量高達1.5萬家。刨除通脹,美國經濟在這3年實際下滑了0.7%。

一邊是暴力加息收緊貨幣,另一邊因高通脹+快加息導致經濟危機。貨幣與宏觀基本面雙殺市場,美股因此崩潰了。

這一次呢,通脹惡性程度基本可以與73-75年匹敵,對於經濟的衝擊也會很直接。美國最新5月消費者支出環比增幅從4月的0.6%降低至0.2%。經過通脹調整後,5月實際環比更是下降了0.4%。另外,6月消費者信心指數為50,創下有數據記錄以來的最低水平,超過1980年以及2008年。可見,美國消費者的消費意願正在快速下滑,而消費支撐了美國70%的經濟。

貨幣政策方面,為了遏制通脹,美聯儲開啟了40年來最為激進的加息操作。3月加息25BP,5月加息50BP,6月加息75BP,7月再度加息75BP的概率高達83.2%(CME觀察)。到年末,美聯儲預期基準利率將至少提升至3.4%。對於當前負債如此之高的經濟體,將會帶來巨大沖擊。

在我看來,美國發生經濟危機的概率越來越大。鮑威爾一開始對“經濟軟着陸”很有信心。到6月22日,他在國會聽證會上稱,大幅加息可能使美國經濟陷入衰退,美國經濟軟着陸“非常具有挑戰性”。這是鮑威爾第一次在公開講話中承認美聯儲收緊貨幣政策將造成美國經濟衰退的可能性。到了6月29日,他在歐洲央行舉辦的年度貨幣政策論壇上稱,不能保證成功軟着陸,實現軟着陸的路徑變得更窄了。我們從鮑威爾的言論中,也能感受到信心在一點點喪失。

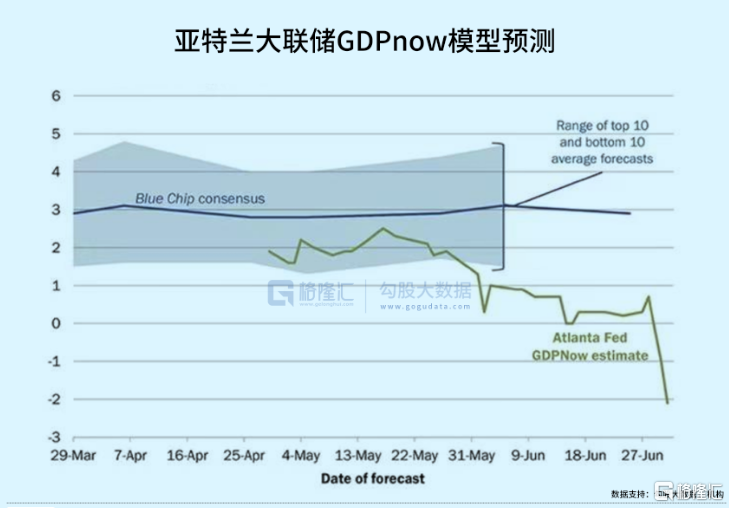

美國一季度GDP初值為-1.4%,最新披露的終值為-1.6%。而去年4季度GDP增速為6.9%。單單一個季度,經濟增速猶如飛機墜機般下挫,幅度高達8.5個百分點。二季度更不樂觀。亞特蘭大聯儲GDPnow模型預測,美國二季度GDP為-2.1%。

下調GDP的速度讓人恐慌。5月27日,該行模型預測二季度GDP為+1.9%,6月6日調整為+0.9%,6月15日為0%,6月30日為-1%,7月3日更是下調至-2.1%。

亞特蘭大聯儲的GDPnow預測非常準確。自2011年成立以來,預測與實際經濟增速平均誤差為-0.3%,實際披露的2季度可能比預期更差(該模型只有一次30天內的預測值出現超2%的誤差——2020Q2亞特蘭大預測為-35%,實際為-32%)。

如果亞特蘭大預測相對靠譜的話,美國經濟連續兩個季度負增長,從狹義定義的話,上半年可能已經進入實質性衰退。到了下半年,可能會爆發更為嚴重的衰退,即危機。

惡性通脹、貨幣緊縮、宏觀經濟、石油危機等環境與1973年極為相似,我們不得不防範今年的美股走出上一次大崩潰的情形。上一次,標普500PE從60年代的18倍跌至1980年代的6.91倍。而現在標普500的PE還有19倍。

03

尾聲

6月23日,法國興業銀行發佈報吿稱,標普500未來六個月可能需要較1月份的峯值下跌34%-40%至2900-3150點,才能夠觸底。這意味着較當前水平進一步下跌17%-24%。這是定量分析了19世紀70年代以來危機後的市場估值,得出了上述區間。

更為驚悚的是,曾準確預測2008年金融海嘯、被稱為“末日博士”的知名經濟學家魯比尼日前表示,美國經濟正走向一場嚴重的衰退,這場危機可能導致股市再度暴跌50%。在他看來,美國經濟目前正呈現出上世紀70年代滯脹危機和2008年衰退的特徵。

當然,市場也有樂觀派。奧本海默認為標普500會在未來6個月之內上漲至5330點。這意味着未來6個月會上漲40%。另外,摩根大通、瑞士信貸分析師則認為到年底該指數將反彈30%。

兩種截然不同的觀點,聚焦的關鍵核心變量就是通脹。如果未來幾個月通脹見頂且大幅下滑,美聯儲會延緩加息甚至停止加息。如果未來幾個月通脹繼續上衝或保持在絕對高位(比如7%以上),那麼加息還會繼續,且不排除進一步加快節奏,前者反彈,後者繼續深跌。

在我看來,後者概率更大。上一輪全球大通脹的時候,沃克爾在1980年大幅加息至20%,才打斷了高通脹的脊樑。本輪通脹真實高度或與1980年持平,且疊加疫情+天然氣+電力+糧食等多重危機爆發,僅僅依靠加息2.25%(9月之前)就期盼通脹見頂後大幅回落,按照歷史規律並不現實。

本輪大通脹主要邏輯有:

一,貨幣史詩級大超發。其中,美聯儲擴表5萬億美元,且疊加財政赤字貨幣化,20-21年M2猛增6.3萬億美元之巨;

二,新冠疫情對於供應鏈的持續重大沖擊;

三,俄烏戰爭爆發,石油、天然氣、糧食等大宗商品爆發價格危機,另讓全球供應鏈更為紊亂;

四,中美貿易摩擦;

五,歐美全方位制裁俄羅斯,加劇逆全球化,全球供應鏈更加割裂,倒逼全球產業結構重組(更加長遠的因素,不是現在的主要因素)。

在9月之前,美聯儲預計加息250個基點。縮表方面力度較小,6月僅僅縮表116.15億美元,沒有達到475億美元的目標值。即便按照規劃,到9月前僅縮表1425億美元。加息縮表力度以及財政赤字縮減程度太小,均不夠逆轉高通脹的基本盤(需求端)。其次,海外諸多國家採取躺平策略,但新冠疫情並沒有消失,而是持續肆虐,衝擊供應鏈穩定。

第三,石油價格從6月初至今,有一定的跌幅,從120美元跌至目前的104.4美元,但俄烏衝突持續下,再度下探的空間會很有限,且接下來有可能會反彈。天然氣方面,7月初,“北溪-1”管道供氣量進一步鋭減至13億立方米,而6月是32億立方米,5月是54億立方米,即俄斷了歐洲75%的氣。這會導致嚴重後果,將會工業生產衝擊巨大,進而影響全球的供應鏈和通脹(歐洲工業佔全球工業產值的20%)。

加息還沒有根本上動搖需求端,而供給端因為新冠、俄烏之戰等也沒有動搖,美國大通脹的基礎邏輯還依然存在。未來幾個月,通脹絕大概率會保持在絕對高位,比如7%以上。如果是這樣,加息縮表仍會持續,且下半年爆發經濟衰退的可能性較大(市場幾乎還沒有定價這個邏輯),美股仍有大跌的空間。

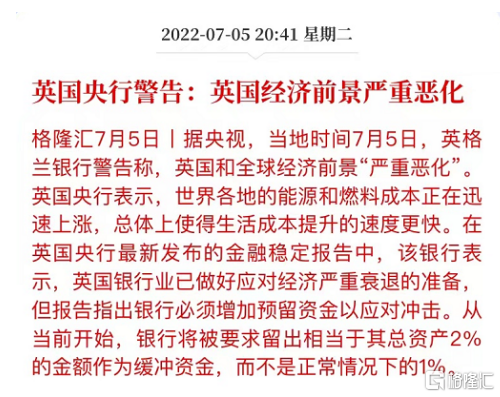

面對糟糕的現實,英國央行比較坦率,不像美聯儲。早在5月16日,英央行行長貝利稱,英國央行無力阻止通脹率在年內突破10%的關口,並承認通脹引發的物價上漲對英國消費者而言宛如“世界末日”。然後,5月18日公佈4月通脹飆升至9%,環比大增2%。5月通脹繼續上升至9.1%。經濟層面,英國央行在7月5日警吿稱英國經濟前景嚴重惡化。

美國經濟衰退正在路上,一場危機正在迫近。對於普通投資者,把握好危與機,做好各方面的準備。

More Content