不知不覺,2022年已經進入“下半場”。在經過“黑天鵝”與“灰犀牛”的上半年後,疫情逐漸進入常態化下,市場情緒似乎正在回暖。那麼在此時間點下,醫療器械板塊是否藴含投資機會?

2022H1:估值處於歷史低位

回顧上半年,全球醫藥醫療板塊整體走勢並不如意。

在受到美聯儲縮表和加息影響,避險情緒持續發酵,交易活躍度下降,美股生物科技類企業表現較差。根據彭博數據顯示,全球生物科技股票接近超賣狀態,包括標普和納斯達克生物科技指數較一年前的峯值下跌約50%和30%,如下表所示,納斯達克生物科技指數市銷率為4.6倍(較歷史十年平均值7.1倍低2個標準差),目前估值已經進入底部區間。

圖表一:納斯達克生物科技指數歷史PS情況

數據來源:彭博,招商證券,格隆彙整理

反觀國內市場,醫藥醫療板塊也處於超賣水平(MSCI中國醫療指數/恆生醫療保健指數從52周高點下跌約50%/50%,與NBI指數/XBI ETF相比下跌 30%/46%)。從下跌原因來看,一方面,海外市場擾動因素(如利率上升),使得外部環境不確定因素加強,整體市場情緒偏好趨於謹慎。另一方面,由於多地新冠疫情復發,醫療相關手術進展減緩,醫療器械類產品銷量受挫。

圖表二:恆生醫療保健指數與美國XBI ETF以及恆生指數走勢對比

數據來源:彭博,招商證券,格隆彙整理

具體到細分板塊來看,根據WIND數據顯示,港股醫療器械板塊市銷率(PS)由2022年初近20倍PS一路降低,截至2022年6月30日收盤,港股醫療器械板塊PS不足10倍,處於疫情爆發以來的歷史低位水平。

圖表三:港股醫療器械板塊市銷率PS

數據來源:WIND,格隆彙整理 數據截止2022年6月30日收盤

但從今年6月開始,市場形勢正在朝向有利板塊的方向發展。

外部因素上,最近的經濟數據可能表明通脹預期走弱(美國6月份PMI增速放緩,核心PCE似乎在5月見頂,經濟衰退擔憂加劇),帶動市場可能重新評估美聯儲是否會繼續激進的緊縮政策。根據招商證券預測,如果市場繼續觀察到通脹方面的進展,並且預計的加息節奏在2023年急劇放緩,那麼22 年下半年生物科技股將會走強。

與此同時,國內疫情也正逐漸好轉,多地開始復工復產,修復反彈行情開啟。港股申萬醫藥生物板塊開始出現邊際改善,走出深V反彈趨勢,漲幅達到14.71%,跑贏同期恆生指數。更為重要的是,港股申萬醫療器械板塊單月漲幅達到22.76%,在醫藥生物的細分領域中表現最為強勢。

圖表四:港股醫藥細分板塊6月漲跌幅

數據來源:WIND,格隆彙整理

2022H2:“變”與“不變”中的投資機會

問題來了,在醫療器械反彈行情中,是否藴含下半年的投資機會?

對此,多家券商看好下半年醫療器械表現。其中,招商證券認為,如果市場繼續重新考慮美聯儲利率政策走向,美國醫藥醫療股的任何潛在反彈也可能帶動中國醫藥醫療股的反彈。基於這些原因,過去 12個月的大幅回調令中國醫藥醫療板塊股票的風險/回報比變得很有吸引力。天風證券認為,目前位置的醫療器械板塊,大概率對通脹超預期、疫情反覆等潛在風險有不錯的免疫性,進可攻、退可守。中信證券認為,建議前瞻性發掘在技術和管理能力上突出的企業,提前佈局在生物醫藥產業發展中必然會出現的“隱形冠軍”。

筆者認為,下半年醫療器械,可以從“變”與“不變”兩個維度來觀察。

一方面,2022下半年,創新方向“不變”。

政策面上,多項利好高端醫療器械領域發展頂層設計出台,引導醫療器械行業創新研發,供應鏈自主可控。

例如,在工信息部、國家發展和改革委員會等九部門聯合印發《十四五醫藥工業發展規劃》中,提出“推動高端醫療器械產業化與應用。重點發展支架瓣膜、心室輔助裝置、顱骨材料、神經刺激器、人工關節和脊柱、運動醫學軟組織固定系統、人工晶體等高端植入介入產品。發展若干新型醫療器械重磅產品,提高對行業增長的貢獻率。”

在工信部等十部門聯合發佈的《“十四五”醫療裝備產業發展規劃》中,強調產業高端化升級、創新產品推廣運用等內容,提出“全產業鏈優化升級。醫療裝備亟需基礎零部件以及元器件、基礎軟件、基礎工藝和產業技術基礎等瓶頸短板基本補齊,初步建成創新力強、附加值高、安全可靠的產業鏈供應鏈。”

此外,還有一個重磅信息需要關注,那就是科創板調整上市條款,上市第五套標準由只適用於藥品開發企業拓展至允許醫療器械企業上市。而這背後邏輯則是,國家政策正在擁抱具有“硬核科技”屬性企業,鼓勵與扶持包括植入介入等擁有核心技術產品的高精尖醫療器械企業,推動高質量發展。

換言之,未盈利的創新型醫療器械企業無論是在政策指引上還是資本市場融資渠道上,都在受到鼓勵與認可。創新,正在成為醫療器械行業發展的關鍵因素。

另一方面,2022下半年,關注低國產化率賽道的“變化”。

通常而言,創新器械由於在臨牀上運用較少,或者治療效果較傳統產品升級較大,往往會擁有更高的議價權和盈利能力。與此同時,創新類醫療器械往往屬於國產滲透率低領域,未來國產替代空間廣,具備想象空間。

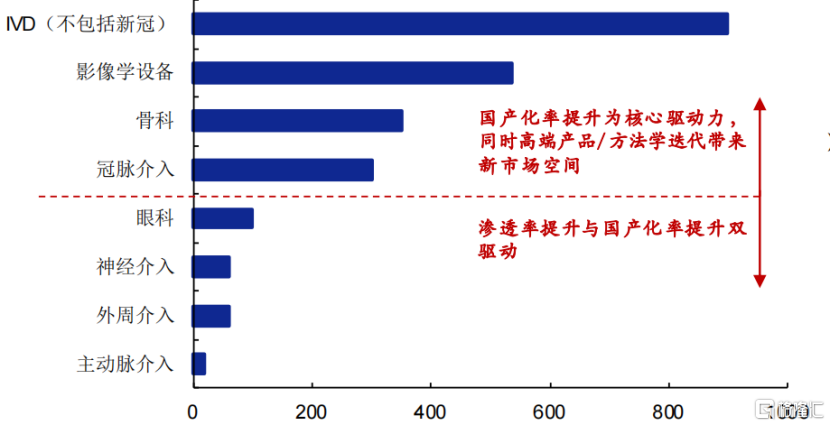

根據安信證券數據顯示,目前我國醫療器械除了部分領域(如監護儀、生化診斷、DR、骨科創傷類等)國產化率超過50%,其他產品的國產化率偏低,部分龍頭企業的市場份額僅為個位數,針對這部分企業因其所處賽道的市場規模較大,企業積極參與帶量採購,往往是利大於弊的。其中,眼科、神經/外周/主動脈介入領域同時符合低滲透率以及低國產化率的特點,隨着技術與產品不斷走向成熟,相關企業有望在政策支持下迎來跨越式發展。

圖表五:中國醫療器械部分賽道市場規模(億元)

數據來源:安信證券,格隆彙整理

神經介入領域:邁入黃金十年

正如上圖所述,神經介入市場隨着療法逐步成熟獲批上市,有望迎來國產替代加速放量階段,滲透率提升將成為未來十年發展主旋律。

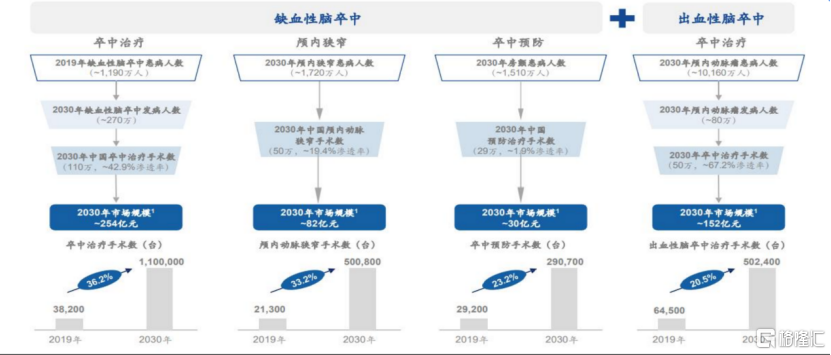

根據2021年中國腦卒中防治指導規範顯示,腦卒中為中國居民的首要死因,患病人羣達到1480萬人。然而在龐大的患病基數下,中國神經介入手術普及率尚低(2019年中國滲透率1.7%VS美國滲透率11.8%),相較於美國市場滲透率仍有較大提升空間。

根據灼識諮詢預測,隨着中國創新醫療器械的高速發展,2030年,中國神經介入滲透率有望達到42.9%,高於美國35.1%的滲透率。其中,2030年缺血性腦卒中的卒中治療、顱內狹窄、卒中預防、以及出血性腦卒中的卒中治療市場規模預計分別為254億、82億、30億、152億元。

圖表六:中國神經介入療法市場空間

數據來源:灼識諮詢,格隆彙整理

從競爭格局上來看,目前神經介入市場進口品牌為主導,中國內企業佔比仍處於較低水平。以已在二級市場上市的企業為例,心瑋醫療、歸創通橋、沛嘉醫療、微創腦科學等國內醫療器械企業佔整體神經介入市場的6%左右(數據來源:國信證券)。

具體到產品管線佈局上來看,雖然國產品牌市場佔比較低,但一些新興醫療器械企業正在以超越Best-in-Class以及First-in-Class的技術水平奮力追趕,國產替代加速前進。

以國內神經介入醫療器械頭部企業心瑋醫療為例,公司為國內首家且唯一一家產品涵蓋急性缺血性卒中和神經血管狹窄治療、缺血性卒中預防、出血性卒中治療、介入通路器械的公司,完成了從預防到治療的完整產品管線的佈局;也是唯一一家能夠全面提供支架取栓及抽吸取栓術的國產企業。

從獲批產品上來看,心瑋醫療已經累計擁有14款獲NMPA批准的神經介入產品,其中不僅包括國內首款商業化的全套支架取栓術器械,還擁有可能成為全球首個用於顱內動脈狹窄治療的雷帕黴素顱內藥物洗脱球囊導管,無論是創新研發還是商業化能力都處於領先水平。

值得注意的是,心瑋醫療並不止步於在神經介入賽道佈局,而是着眼於廣大亟待滿足的臨牀需求,積極向其他新興術式的創新介入器械領域佈局,如心腦同治全心介入治療、肺部介入、以及計算機輔助技術領域,為患者改善預後的同時,打開業績向上發展的天花板。

圖表七:國內外廠商神經介入產品管線佈局情況

數據來源:國信證券,格隆彙整理

整體來看,國內神經介入領域的創新醫療器械企業整體還處於早期高速發展階段,那麼他們最終的發展路徑會怎樣?或許可以參考海外已上市的標的來看。

一種是走專業化路線。如“小而美”的Penumbra,公司憑藉核心創新研發技術能力,深耕神經介入領域,伴隨着商業化逐步兑現,帶來業績高速成長,股價也成為7年翻了近10倍,市值超300億元人民幣。

圖表八:Penumbra走勢圖

數據來源:WIND,格隆彙整理

白線:Penumbra 黃線:標普500指數, 數據截至2022年6月30日收盤

另一種則是走平台化路線。如“大而全”的國際巨頭美敦力,公司從脈搏器起家,跨界併購佈局整體醫療器械,其中神經板塊佔比處於較大水平。公司憑藉平台化優勢,成為醫療器械領域當之無愧的標杆企業,大幅跑贏同期標普500指數,市值超7000億元人民幣。

圖表九:美敦力走勢圖

數據來源:WIND,格隆彙整理

白線:美敦力 黃線:標普500指數, 數據截至2022年6月30日收盤

小結

今年以來,創新醫療器械估值整體回撤嚴重,主要來自於政策集採擔憂,外部市場環境等影響。從估值角度來看,一方面,實際上在集採進入常態化後,國家醫保談判規則更加清晰,政策利空影響減弱;另一方面,藥物評價中心政策上鼓勵 TRUE 創新,而非 ME-TOO 類創新。綜合來看,市場已經將醫療器械企業估值Price-in,性價比極高,投資機會已顯現。

伴隨着年中修復行情開啟,消費醫療類領域正在受到市場追捧。其中,創新類醫療器械正在政策鼓勵下蓬勃發展。要想在其中大浪淘金,可以觀察那些國產替代率還處於較低水平的賽道,或許將會帶來驚喜。

神經介入領域作為低國產率、低滲透率的典型賽道,正在隨着創新加速發展中迎來發展的黃金十年,頭部國產玩家更是各領風騷。其中,心瑋醫療更是已經在神經介入領域佈局外,將產品管線延展至全心介入、肺部介入以及計算機輔助技術領域,拓展業務邊界。

長遠發展來看,或許未來在神經介入賽道將會走出“小而美”甚至“大而全”的龍頭企業,靜待花開。

More Content