近日,有SaaS小巨人之稱的天潤雲(2167.HK)正式登陸港股。

從天潤雲招股情況、上市表現來看,市場給予其一定期待。一是,其公開發售與國際發售皆獲超額認購,並引入了國際著名長線基金Platinum及領先實時互動雲服務商聲網Agora兩位基石投資者。二是今年以來港股新股屢屢破發,影響投資者信心,其上市首日表現平淡但相對穩健,市值超22億港元。三是據此市值,其估值水平不低,超過了不少“前輩”。

而這也或將影響到二級市場對SaaS板塊的判斷和信心,或者説,天潤雲的上市有望帶來SaaS賽道投資熱度提升的新契機,驅動同賽道企業的估值修復。

並且,筆者以為,特別是與天潤雲底層邏輯有所相近的優質SaaS企業,可能更快引起市場關注,走上價值迴歸的道路。

這其中,極光是不容忽視的。此時,也不妨對標探索下極光藴藏的投資價值。

同為優質領域佼佼者,不乏成長性、盈利性

先談共性。

一方面,極光與天潤雲的業務領域與市場佔位類似,都解決開發者和用户互動的問題,是領域佼佼者,只是發力點各異。前者是中國領先的客户互動和營銷科技服務商,高度聚焦移動開發者的運營、增長、變現等需求,後者是中國最大的部署於公有云的客户聯絡解決方案提供商,為客户提供穩定且高併發的文字、語音、視頻呼叫服務。

在互聯網紅利見頂、市場競爭激烈等背景下,開發者打開流量窗口、激活用户價值增長與變現的需求攀升,對相關企業級SaaS服務的需求愈發強烈。同時基於SaaS服務涉及到大量的研發工程,進入門檻較高,往往由已穩定在這條賽道上的企業瓜分增量市場,頭部企業更容易實現高速增長。

那麼,二者均在長坡厚雪的賽道佔據領先地位,未來成長性可期。

另一方面,天潤雲是罕有的連續七年盈利的SaaS公司,這是其具有稀缺價值的重要原因之一,而極光同樣擁有較優的盈利能力。

實際上,目前大部分SaaS企業盈利情況仍不樂觀,以聲網為例,2021年全年、2022年一季度,其虧損均同比擴大。並且,基於市場環境的持續複雜,過去虧損換市場份額的邏輯不再順風順水,具備優秀盈利能力者更能穿越週期,也更能獲得市場青睞。

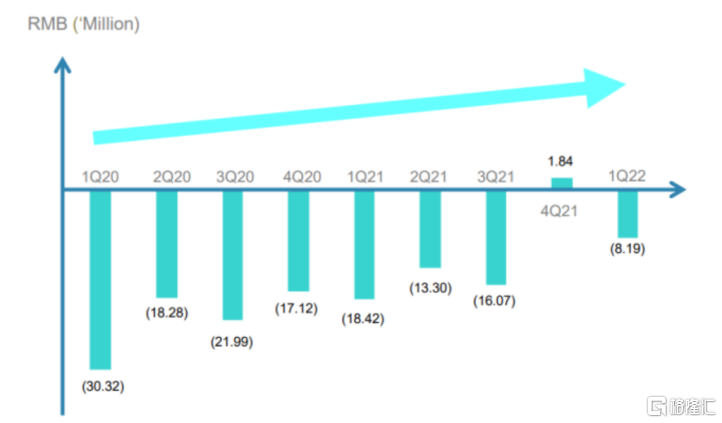

極光方面,4Q21經調整息税折舊攤銷前利潤首次轉正為183.6萬元,實現扭虧為盈,同時在1Q22,這一指標較去年同期大幅改善,虧損收窄56%,盈利步伐更為清晰。

(極光Adjusted EBITDA圖;資料來源:極光官網)

對此,管理層在2022年一季度財報發佈時亦表示,這主要得益於極光努力實現了收入和毛利潤的雙重增長,同時有效控制了運營費用。

獨特業務優勢提供韌性,高毛利、低估值

聚焦極光,基於其獨特業務模式等,發展韌性較強。尤其在當前市場環境持續複雜之際,極光的業務優勢或將更為突出,較領域佼佼者們亦有可圈可點之處。

極光的收入結構多元,其由開發者服務及行業應用兩部分構成,核心主業開發者服務又細分為訂閲服務和增值服務兩部分。受益於此,極光SAAS業務總收入持續錄得同比雙位數的增長,在過去連續5個季度的財報中均能看到這一點。22Q1最新一季中,其更是在季節性淡季逆勢取得不俗表現,其中開發者增值服務收入同比增長35%。

伴隨極光收入持續增長及良好成本控制,其盈利水平亦有提升。上文也提到,極光的盈利指標得到改善,虧損持續收窄。

同樣受益於訂閲服務和增值服務並行,極光沒有特別明顯的客户偏好,客户集中度較低,進一步支持其可持續發展。要知道,天潤雲、聲網等均採取大客户驅動的增長戰略,這使得極光與其他領域佼佼者錯位競爭,形成差異化優勢,而實現可持續增長。

並且,映射在毛利率上,極光總體有類似軟件業務的高毛利率,自其2020年底極光蜕變為純SaaS公司以來,整體毛利率保持在70%左右。這在高毛利普遍的SaaS領域也是並不多見、行業領先的。

2021年來看,極光的毛利率為74%,同期天潤雲、聲網、容聯雲(尚未發佈2021年財報,為Bloomberg預期數據)的毛利率則分別為45.5%、62%、43%。

而反觀估值,極光卻較可比公司存在明顯差距,可以説身處估值窪地。

PS估值方式下,以7月4日市值計,極光的估值倍數僅約2.3倍,而天潤雲、聲網分別為4.7倍、4.5倍。同時,在成熟穩定期SaaS公司所適用的測算市值/毛利倍數估值方式下,極光的估值倍數僅3.0倍,而天潤雲、聲網分別為10.5倍、7.3倍。

(資料來源:Bloomberg)

整體來看下來,極光如天潤雲不乏成長性、盈利性,同時擁有獨特業務優勢,而估值水平幾近墊底。底部力度往往決定反彈的高度,極光未來估值修復空間或許較大。

More Content