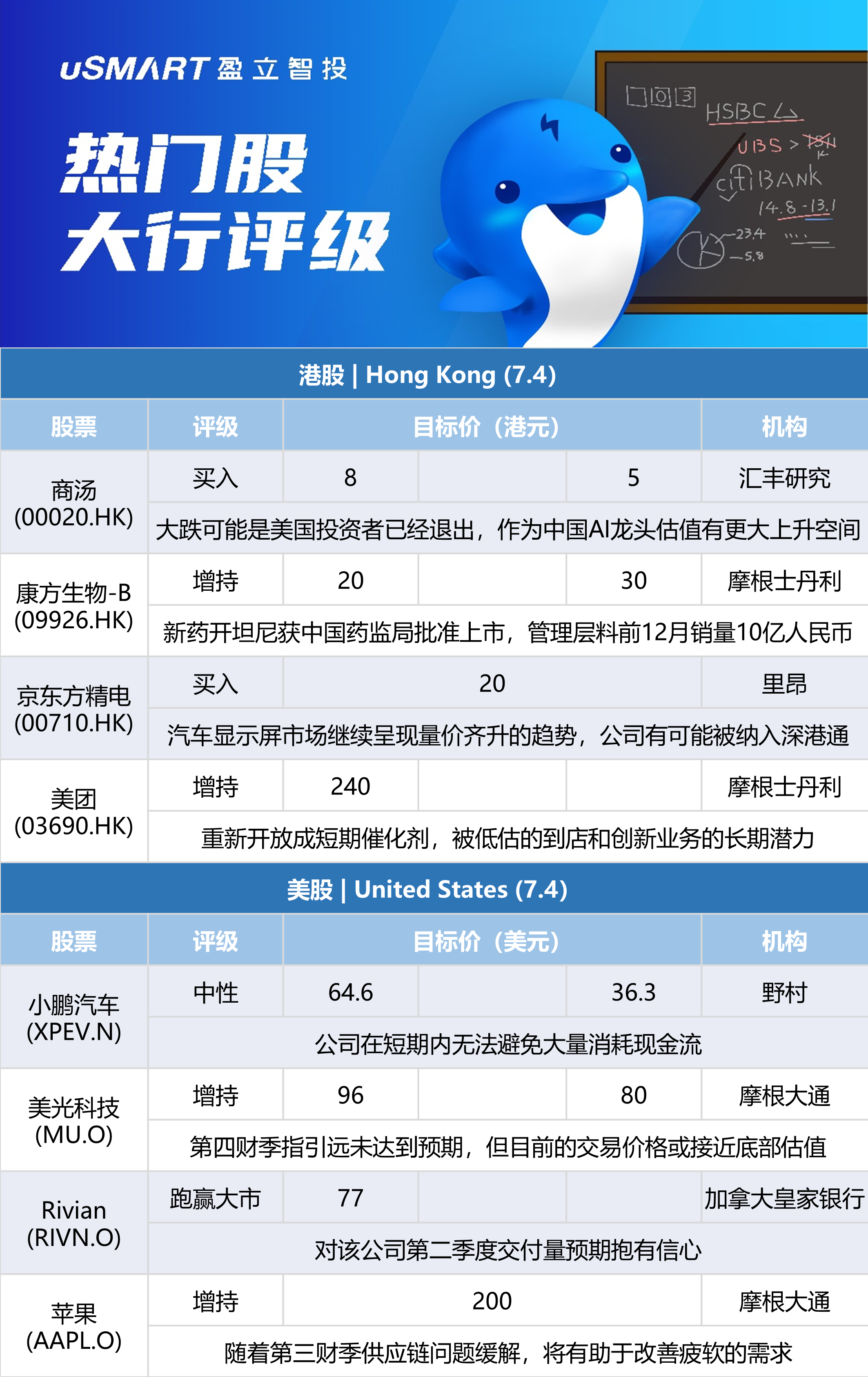

匯豐研究:下調商湯(00020.HK)目標價至5港元 評級買入匯豐研究發表研究報告指出,商湯上市前投資者和基石投資者禁售期於6月30日解禁,拖累股價於當日下挫47%。該行認爲,商湯股價下跌是基於美國投資者可能已經退出,以及上市前投資者或已獲利。此外,匯豐研究指商湯股價調整後,其2023財年的市售率(EV/sales)倍數由12.78倍降至5.96倍,較AI同業C3.AI的2.48倍還要高,但低過另一龍頭Palantir的6.5倍,相信商湯作爲中國AI龍頭企業估值有更大上升空間。該行維持對商湯買入評級,認爲公司強大的研發和領先的SenseCore AI基建將推動公司收入增長及營運槓桿,目標價由8港元下調至5港元。

摩根士丹利:上調康方生物-B(09926.HK)目標價至30港元,評級增持摩根士丹利發表報告,表示康方生物新藥開坦尼獲中國藥監局批準上市,時機早於市場預期的第三季,快過中國藥監局的最後談判限期;管理層指引,料新藥推出後,首十二個月銷量達10億元人民幣,該行則料今年銷量爲4.78億元人民幣,明年則爲15億元人民幣,包括3億元人民幣的仿單標示外銷量。該行將公司今年、明年及2024年總收入預測分別上調8.22億元人民幣、22.57億元人民幣及38.56億元人民幣。大摩將康方生物目標價上調50%,由20港元升至30港元,維持其評級爲增持。

高盛:予中銀香港(02388.HK)確信買入評級高盛發表評級報告表示,香港銀行同業拆息(HIBOR)已開始上升,料未來12至18月將會有大幅上升;該行將HIBOR預測上調約50基點。該行表示,由於下調資產負債表增長、及調高信貸成本,將2022年至24年每股盈利預測調整爲跌7%至增9%,並給予中銀香港買入評級(確信名單)。

瑞士信貸:下調蒙牛乳業(02319.HK)目標價至48港元 評級跑贏大市瑞信發表研究報告,由於供需改善和成本壓力緩解,2022及2023年的中國國內原料奶價格可能溫和下跌。伊利和蒙牛加大對上遊合作夥伴的投資,相信可緩解供應憂慮,並有助於避免成本快速上漲。該行預期伊利和蒙牛於2021至2025財年的銷售年均複合增長率分別爲12%及17%,而盈利複合增長率各爲10%及16%。此外,瑞信看好中國乳業龍頭企業在產品種類擴張及毛利率改善方面的強大增長潛力,並認爲伊利的盈利能見度優於蒙牛,主要由於其高毛利率產品種類的敞口增加,以及更強的分銷網絡。對蒙牛的目標價由58港元下調至48港元,維持跑贏大市評級。

高盛:上調創科實業(00669.HK)評級至買入,下調目標價至113.5港元高盛發表報告將創科實業評級由中性升至買入,但目標價由146.3港元降至113.5港元。同時將2022年每股盈利預測下調2%,2023年至2025年下調16%。高盛相信創科早期對消費品類產品採取的去庫存措施、費用控制和有紀律的資本支出將有助防止盈利急劇下降,加上強勁的資產負債表,都有助公司度過艱難的宏觀經濟環境。中期而言,該行仍然相信,在市場領導地位和產品創新的支持下,創科的無線產品的滲透率將進一步提升,料2023年盈利增長爲7%,2024年至2025年的盈利將升至21%。

花旗:上調莎莎國際(00178.HK)目標價至0.92港元,評級沽售花旗發表報告,表示由於內地業務虧損擴大,莎莎國際截至3月底止財年淨虧損錄3.44億元,較對上財年所錄3.51億元淨虧損稍微收窄,惟遜於該行預測。管理層料香港現財年銷售將穩定回升,並目標未來三年網上銷售錄得40%增長。至於盈利能力方面,受惠於獨家品牌銷售佔比增加,管理層目標在2023財年達42%的毛利率,從而達至收支平衡。花旗表示,毛利率改善具有一定挑戰,而考慮到首季疲軟,料2023財年將續錄虧損,惟虧損料有所收窄,2024財年有望扭虧,將其目標由0.9港元上調至0.92港元,維持其評級爲沽售。

摩根士丹利:重申美團(03690.HK)爲行業首選 目標價240港元摩根士丹利發表報告表示,認爲京東進軍外賣業務對美團的威脅有限,因爲美團在本地服務方面具有強大的競爭優勢。該行重申美團爲其中國互聯網首選股不變,重申對其增持投資評級及目標價240港元,由於重新開放成短期催化劑,以及被低估的到店內和創新業務的長期潛力,該行繼續看好美團的長期前景,在該行最樂觀的情境下預計未來三年市值可達3500億美元。該行認爲美團核心業務增長快於騰訊的遊戲業務、快於阿裏巴巴的電子商務業務和百度市場業務。該行指美團與遊戲娛樂相比監管風險較低,與內地電子商務相比競爭風險更低。

高盛:上調理想汽車(02015.HK)目標價至199港元 維持買入評級高盛發表研究報告指,理想汽車年初至今股價表現強勢,相信是受到理想ONE需求的推動,以及6月推出新車型L9的消息推動。該行表示,L9推出72小時內已接獲3萬訂單,預測至今年底L9每月銷量將達到6000輛,成爲內地45萬元以上售價新能源汽車中最暢銷車型。理想汽車過去三個季度的毛利率仍超過22%。高盛表示,理想ONE是一款混合動力汽車,因此按續航裏程比例安裝較少的動力電池,估計每輛汽車在電池及輕質材料成本節省約8萬元人民幣,爲公司帶來更大盈利空間。該行上調集團2022/23/24年盈測24%、37%及29%,至19億元、42億元及78億元人民幣,維持買入評級,目標價由160港元上調至199港元。

裏昂:首予京東方精電(00710.HK)買入評級,目標價20港元裏昂發表評級報告表示,首予京東方精電買入評級及目標價20港元。該行指京東方精電屬京東方科技集團的子公司,專注於汽車顯示屏業務,該行預料該市場繼續呈銷量及平均售價的增長。該行表示,京東方精電收入有84%來自於汽車業務;鑑於公司未來或潛在或可納入深港通,該行料公司目前估值僅明年市盈率17倍具上行空間。

美銀證券:維持比亞迪股份(01211.HK)買入評級 目標價375港元美銀證券發表研究報告指,比亞迪上半年汽車銷量達64.6萬輛,按年增長162%,達到該行全年銷量預測的42%。美銀指出,6月份大部分車廠都從供應鏈及物流中斷的影響中恢復,當中比亞迪表現更爲強勁,相信受惠於公司部分關鍵零部件可自給自足,其生產基地所在地區受疫情影響較小,以及電動車車型價格具有競爭力與訂單積壓所致。該行維持對比亞迪的買入評級,看好電動車銷量增長,以及產品組合改善與磷酸鐵鋰電池更廣泛的應用,預料利潤率前景可改善,目標價爲375港元。

野村:將小鵬汽車(XPEV.N)評級下調至中性,目標價下調至36.3美元野村分析師Martin Heung將對小鵬汽車的評級從買入下調至中性,目標價從64.6美元下調至36.3美元。Heung在一份研究報告中告訴投資者,該公司在短期內無法避免大量消耗現金流,而將硬件包作爲標配並免除軟件升級費用可能會有助於加快小鵬先進的自動駕駛輔助系統技術的滲透,但不足之處在於該策略會推遲任何在短期內將軟件貨幣化的機會。

加拿大皇家銀行:重申Rivian(RIVN.O)跑贏大市評級和77美元的目標價加拿大皇家銀行分析師Joseph Spak重申對Rivian Automotive的跑贏大市評級和77美元的目標價,稱RBC Elements提供的數據讓他對該公司第二季度交付量預期抱有信心。Spak表示,基於上述數據,他認爲對第二季度交付量預期看起來“非常合理”,而且目前的生產速度可能會迴歸到高點附近。該分析師補充說,近期Rivian故事最關鍵的部分將在於其能否實現2022年生產25000輛汽車的目標。

摩根大通:將美光科技(MU.O)目標價下調至80美元,維持增持評級摩根大通的分析師Harlan Sur將對美光科技的目標價從96美元下調至80美元,並維持對該股的增持評級。Sur在一份研究報告中告訴投資者,該公司第三財季業績符合預期,但由於個人電腦和智能手機需求方面的阻力不斷增加,再加上企業服務器價值鏈中的庫存調整,其第四財季指引遠未達到預期。然而,該分析師指出,該股今年迄今已累計下跌了40%,目前的交易價格或接近“底部”估值。他表示,對2023財年盈利的共識預期可能會下降50%-60%,且該公司已經發出了將在明年削減資本支出的信號——這些都是市場“迴歸到該股”的觸發因素。

德意志銀行:將美光科技(MU.O)目標價下調至70美元,維持買入評級德意志銀行分析師Sidney Ho將對美光的目標價從100美元下調至70美元,並維持對該股的買入評級。Ho在一份研究報告中告訴投資者,由於個人電腦和智能手機市場的需求急劇下降,該公司下調了其關於第四季度的財務指引。雖然該分析師預計消費支出的疲軟會對前景產生負面影響,但他仍對下調的幅度感到驚訝,並認爲“這種修正”會持續到第一季度。然而,該股已接近“週期性底部”,儘管宏觀不確定性持續存在,但風險/回報水平仍具有吸引力。

摩根大通:維持蘋果(AAPL.O)增持評級,目標價200美元摩根大通分析師Samik Chatterjee在一份研究報告中告訴投資者,與因投資者情緒和消費者支出放緩而導致的預期下調相反,蘋果近期的預期相對於此前發佈的保守的指引“仍具有彈性”。該分析師認爲,隨着第三財季供應鏈問題緩解,將有助於改善疲軟的需求。然而,鑑於銷量預期下降和貨幣方面的逆風升級等不利因素,該分析師輕微下調了他對蘋果收入和盈利的預期。他基本維持2024財年的預期,並維持對蘋果的增持評級,目標價爲200美元。

德意志銀行:將Walgreens(WBA.O)目標價下調至44美元,維持持有評級德意志銀行分析師George Hill將對Walgreens的目標價從46美元下調至44美元,並維持對該股的持有評級。Hill在一份研究報告中告訴投資者,由於新冠肺炎疫苗和病毒檢測業務的強勁貢獻,該公司報告了高於華爾街普遍預期的Q3業績,並維持其2022財年的指引不變。

瑞穗:將Visa(V.N)目標價下調至215美元,維持中性評級瑞穗分析師Dan Dolev將對Visa的目標價從235美元下調至215美元,並維持對該股的中性評級。Dolev在一份研究報告中告訴投資者,雖然旅遊概念股表現低迷,且線上旅行服務提供商及其他旅遊網站的訪問量降低,但Visa和萬事達“還沒有做出有意義的修正”。然而出於預防考慮,該分析師降低了對兩家公司的預期和目標價,將萬事達(MA.N)目標價從435美元下調至375美元。

More Content