近來美國CPI增速二次衝頂,引發市場對於通脹風險的廣泛擔憂。美聯儲主席鮑威爾聲稱“美聯儲關於抗擊高通脹的承諾是無條件的”,多位聯儲官員同樣表示支持大幅加息以遏制通脹。那麼,美聯儲貨幣政策收緊對於通脹的影響究竟多大?美國後續通脹走勢又將如何?本報告對此展開分析。

微信公衆號 李迅雷金融與投資 lixunlei0722

概要

-

美國CPI增速因何二次衝頂?現有通脹水平接近80年代通脹頂峯,修正後通脹水平約佔80年代最大值的八成。本次通脹中供給衝擊佔據主導,其貢獻目前約佔總通脹水平一半。從CPI各分項來看,核心服務的權重約佔六成,核心商品約佔二成,而剩下的能源和食品項合計與核心商品相當,佔到二成左右。其中,能源項受外部價格影響最大,其同比增速主要來自於進口價格變動。而核心服務對CPI增速的貢獻最大,其對CPI同比、環比的貢獻均在三分之一左右,且近期核心服務同比與環比均處於上升趨勢。無論是同比還是環比來看,5月汽油和房租分項是通脹超預期的主要貢獻,主因國際能源價格與美國房價上行。基數效應對通脹超預期也有貢獻,高基數對CPI增速的壓制將呈現前低後高。

-

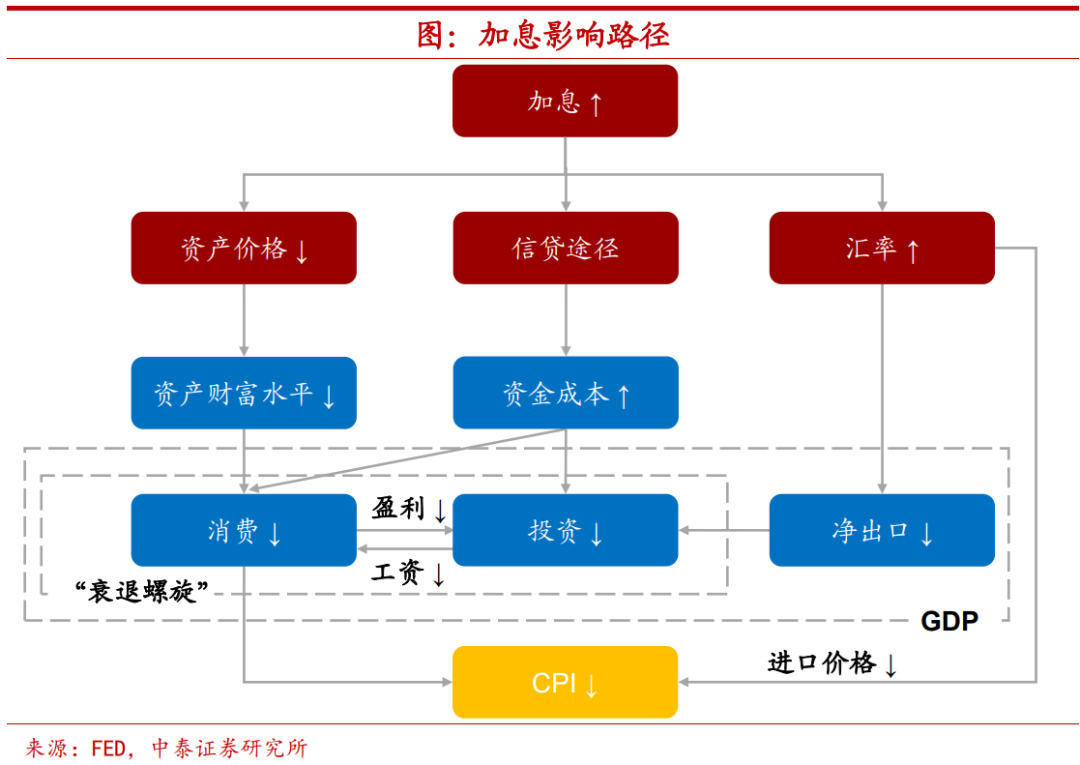

加息如何影響通脹?加息會通過資產價格、信貸途徑和匯率等三條傳導路徑影響通脹。首先,加息導致的財富水平回落將抑制消費。美國居民資產結構中,股票與房地產比重最大,基準利率的顯著變動將導致資產估值回調,從而使得居民財富縮水,抑制消費需求。第二,基準利率上行將帶動各期限借貸利率有所攀升,使得企業投資與居民消費意願下降。第三,加息帶動匯率升值,進口降價出口遇阻。一方面,匯率上行使得商品進口價格相對下降,從而帶動通脹水平走弱。另一方面,匯率上升或將降低出口競爭力,推動淨出口回落,抑制企業投資需求。值得注意的是,“衰退”螺旋將加快通脹回落。企業出於經濟前景考慮,開始收縮投資、降低工人薪資甚至裁員以維持企業盈利,導致消費者收入水平回落,這將抑制消費需求並推動企業盈利進一步下行,此時通脹水平將加快回落。

-

美國通脹還會上行嗎?我們認爲,其繼續上行的可能性相對較小,短期或將保持高位震盪,而到年底回落速度很可能會超出市場預期。首先,能源項增速主要由汽油價格變化決定,而汽油價格取決於布油水平。我們預計,短期油價仍將高位震盪,長期布油價格易降難升,年底可能落在100美元/桶以下。其次,食品價格增速或仍上行,之後於三季度見頂回落。再次,交運設備決定商品價格增速。由於新車供給逐步修復,新車價格或將回落,預計未來汽車價格同比增速短期將有所放緩,長期供給修復將帶動價格持續回落。另外,我們需要警惕商品價格增速回落超預期。零售商降價去庫存造成的需求放緩,將帶來上遊更普遍的價格回落。最後,住房項決定服務價格。房價走勢領先市場租金,而市場租金又領先於CPI房租項。我們認爲房屋項短期仍有一定的上行壓力,長期或將於三季度見頂回落。除此之外,加速通脹上行的工資-通脹螺旋相關度減弱。工資增速和職位空缺/失業人數比均出現見頂回落跡象,此外,當前用人單位對提高工資以填補職位空缺的意願較低,工資-通脹螺旋的風險有所回落。總體來看,我們預計,美國年底CPI增速或回落至6%左右。

美國CPI增速因何二次衝頂?

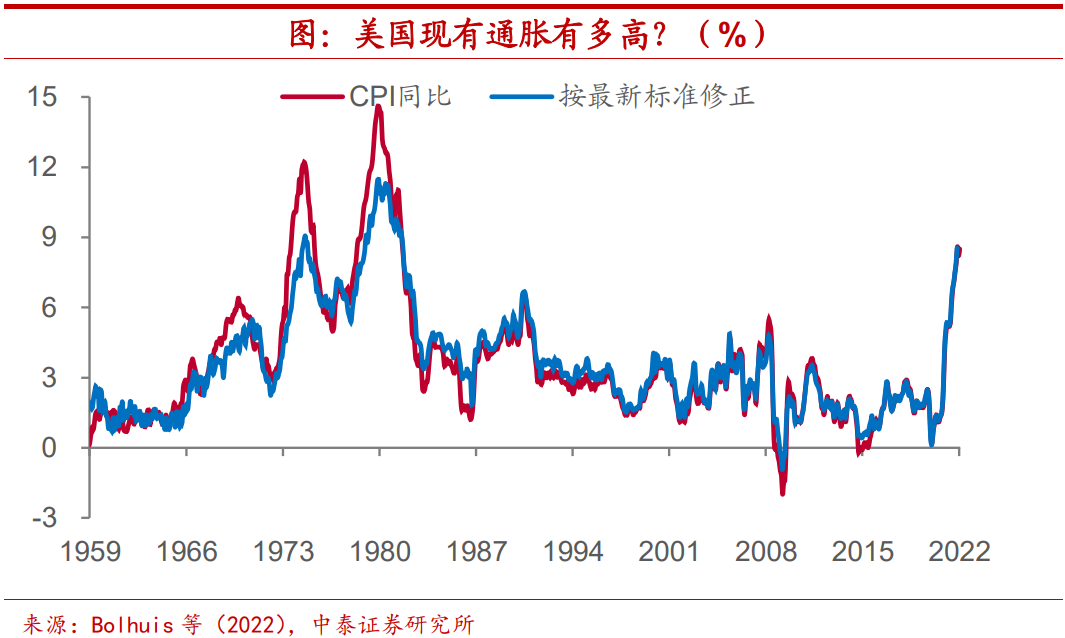

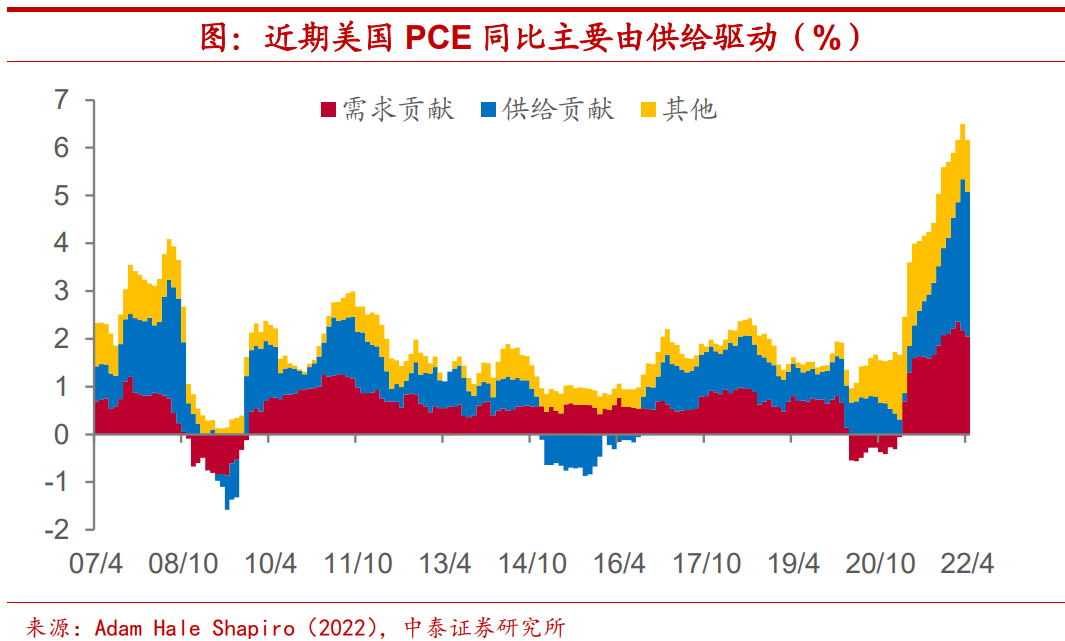

CPI增速接近80年代通脹頂峯。美國通脹增速到底有多高?如果將現有CPI同比增速與上世紀80年代時期頂峯相比,5月CPI增速僅爲當時最大值14.6%的六成。但自20世紀80年代至今,美國CPI統計制度出現較大改變,數據可比性有所下降。Bolhuis等(2022)按現有統計方法以及最新權重回溯計算了歷史CPI增速的修正值。結果顯示,80年代通脹最大值修正爲11%,現有通脹水平約佔最大值的八成,遠高於修正前的六成。 供給衝擊佔據主導。舊金山聯儲的Shapiro(2022)對美國PCE同比增速進行了拆分,將所有PCE子項按照需求或供給影響分爲需求驅動、供給驅動和其他三種組別。倘若從供需角度考察本輪通脹的驅動情況,可以發現,需求貢獻自2020年4月持續上行,至2022年2月後緩慢回落,佔總通脹水平近三分之一。供給貢獻自2021年3月起急劇攀升,目前約佔總通脹水平的一半。

供給衝擊佔據主導。舊金山聯儲的Shapiro(2022)對美國PCE同比增速進行了拆分,將所有PCE子項按照需求或供給影響分爲需求驅動、供給驅動和其他三種組別。倘若從供需角度考察本輪通脹的驅動情況,可以發現,需求貢獻自2020年4月持續上行,至2022年2月後緩慢回落,佔總通脹水平近三分之一。供給貢獻自2021年3月起急劇攀升,目前約佔總通脹水平的一半。

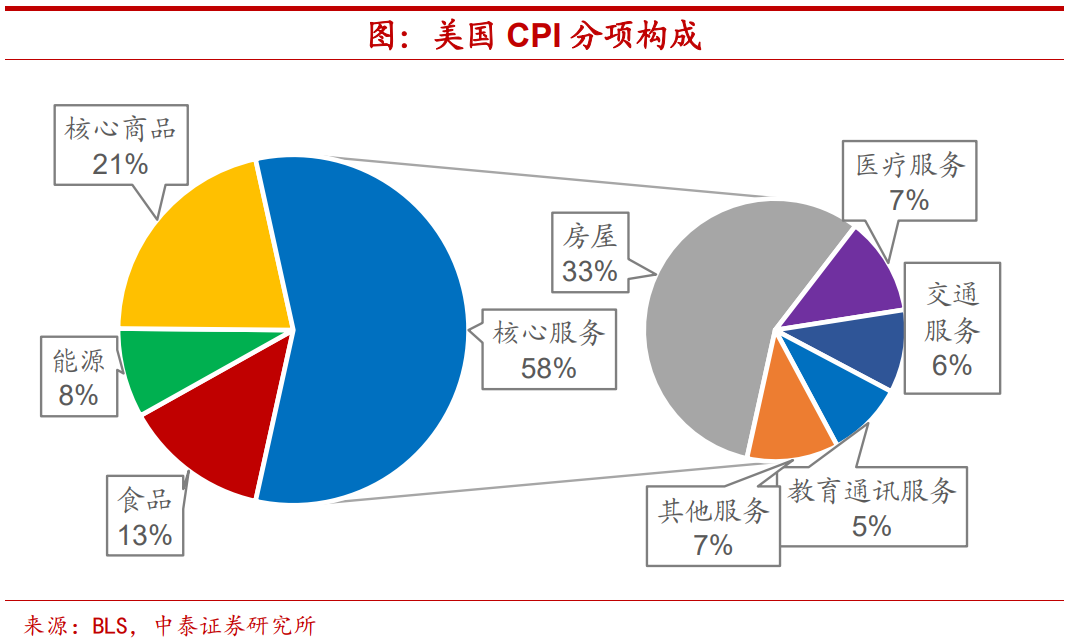

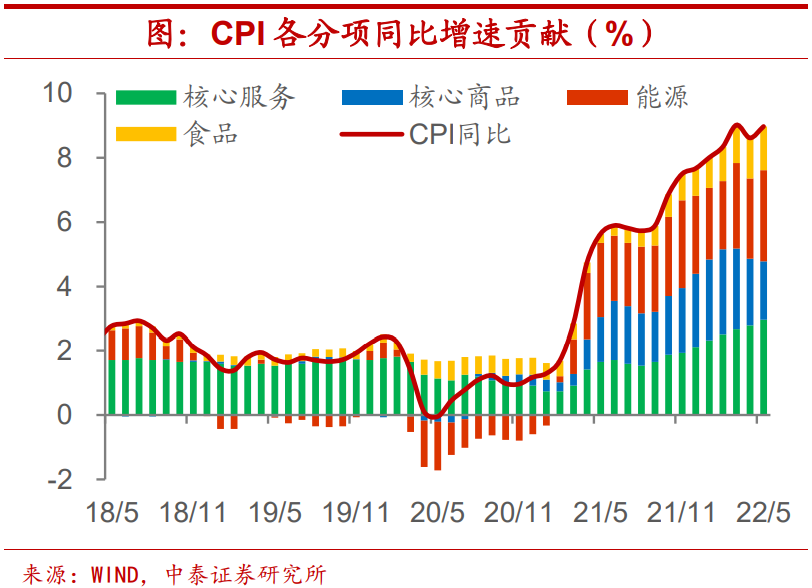

核心服務佔比接近六成。從美國CPI分項組成來看,核心服務佔58%,佔比接近六成,而核心商品佔21%左右,能源和食品項則分別佔據8%與13%,兩者合計與核心商品的權重基本相當。在覈心服務之中,又以住房(主要是房租)比重最大,約佔CPI整體的三分之一左右。

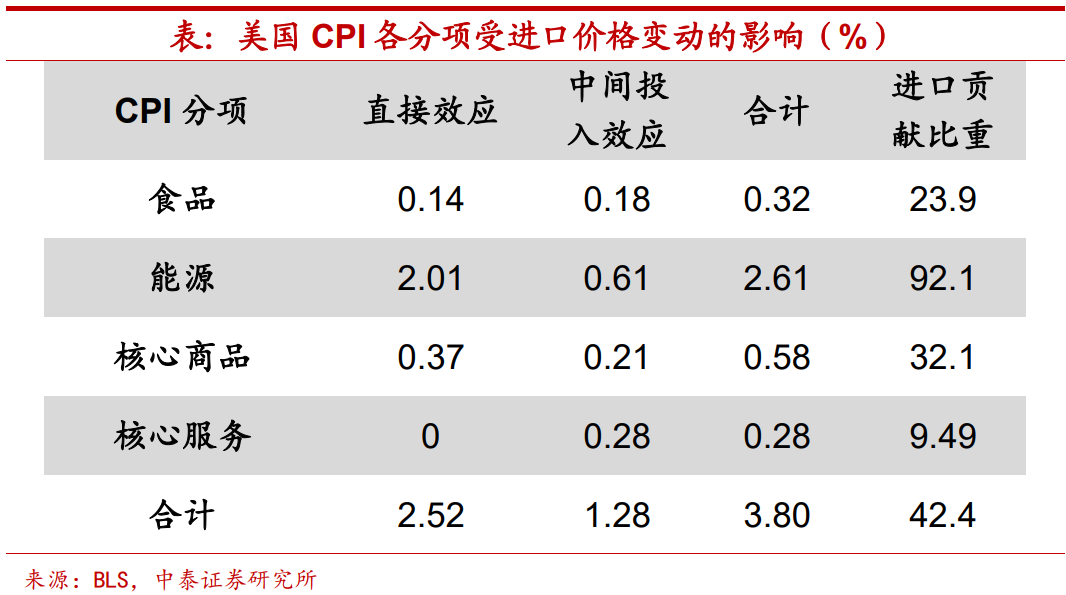

能源項受外部價格影響最大。從各分項受國際價格變化的影響程度來看,能源進口價格影響約佔能源全部增速貢獻的92%,這意味着能源項的CPI同比增速主要來自於進口價格變動。其次是核心商品與食品項,進口價格影響分別佔這兩個分項總貢獻的32.1%和23.9%。核心服務項受外部價格變動影響程度最小,進口貢獻比重僅爲9.5%。整體來看,CPI增速總變化中進口價格貢獻比重約爲42.4%。受外部價格波動影響較大。

核心服務貢獻最大。從各分項對CPI增速的貢獻來看,核心服務對CPI同比、環比增速的貢獻均在三分之一左右,且近期核心服務同比與環比增速均處於上升趨勢。除核心服務外,對CPI增速貢獻較大的分別是能源、核心商品和食品。具體來看,同比增速中,能源與核心服務貢獻較高,均在2.8個百分點以上,食品貢獻較爲平穩,保持在1.3個百分點左右,而核心商品同比貢獻已連續3個月下行。環比增速中,能源項波動最大,核心服務與食品項較爲穩定。

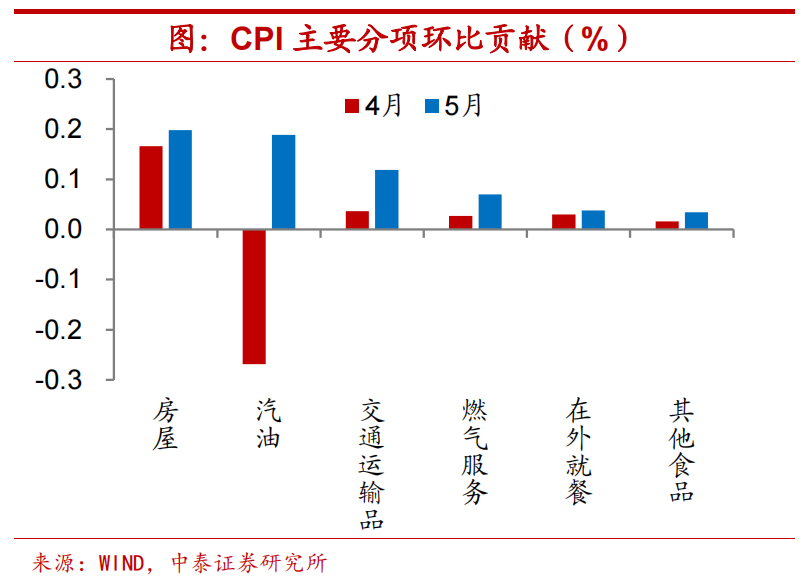

汽油與房租帶動通脹超預期上行。整體來看,無論是同比還是環比增速,5月汽油和房租兩大分項是通脹超預期上行的主要貢獻,主因國際能源價格上漲與美國房價的上行。值得注意的是,汽油項環比貢獻由-0.3%躍升至0.2%,帶動環比增速較上月大幅上行,交通運輸品(主要是汽車)環比增速變動同樣顯著,或因疫情導致汽車產業鏈暫時中斷。

汽油與房租帶動通脹超預期上行。整體來看,無論是同比還是環比增速,5月汽油和房租兩大分項是通脹超預期上行的主要貢獻,主因國際能源價格上漲與美國房價的上行。值得注意的是,汽油項環比貢獻由-0.3%躍升至0.2%,帶動環比增速較上月大幅上行,交通運輸品(主要是汽車)環比增速變動同樣顯著,或因疫情導致汽車產業鏈暫時中斷。

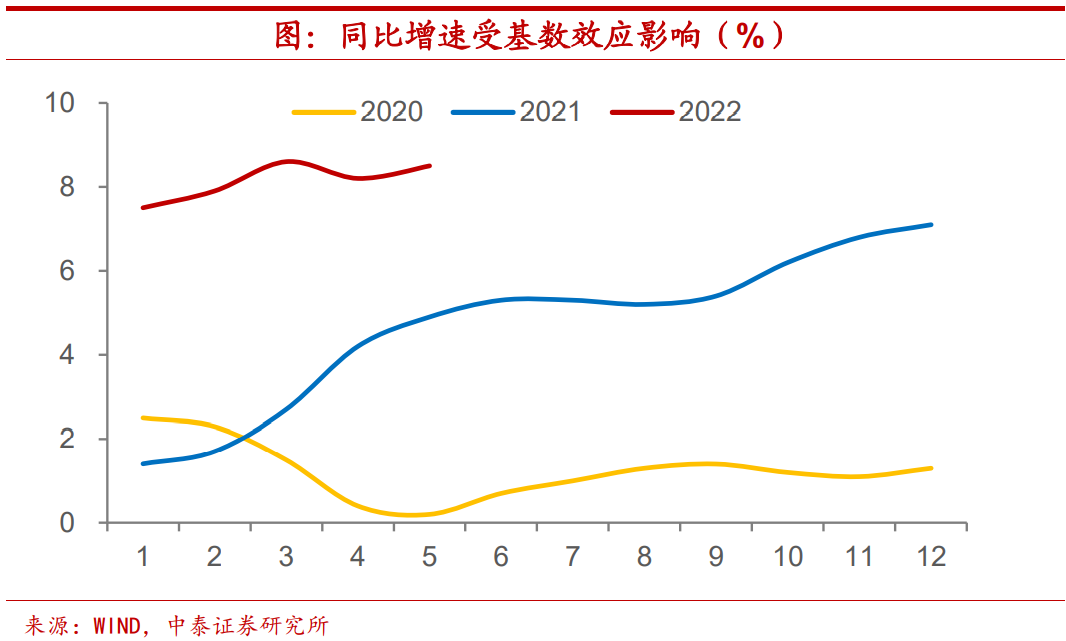

基數效應對CPI增速壓制前低後高。早在5月我們就已發現,美國4月CPI同比增速較3月有所回落,實質上是高基數效應所帶來的“見頂”表象,而5月CPI增速對應的高基數效應大幅減弱,或是CPI增速反彈的部分原因。後續來看,考慮到去年同期基數走勢先平後升,高基數對CPI增速的壓制同樣前低後高。

加息如何影響通脹?

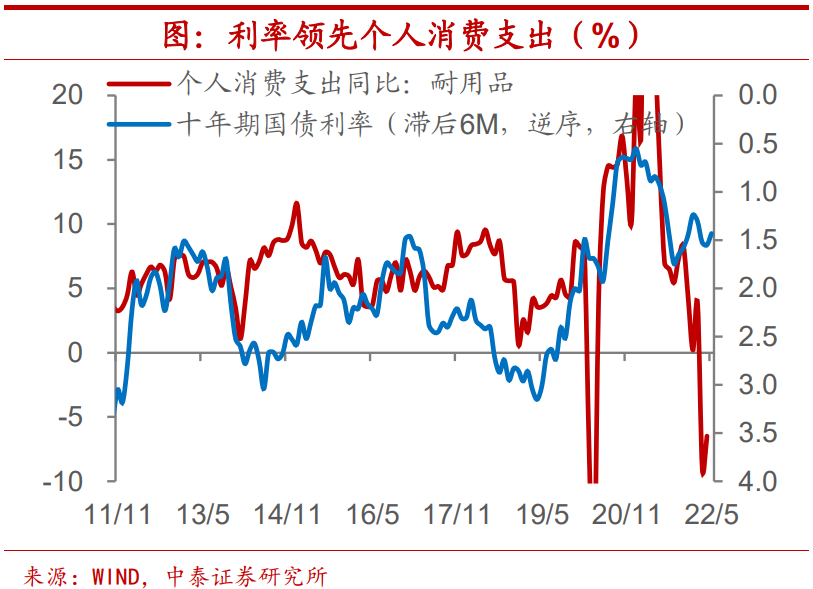

加息制約通脹,三條傳導路徑。美聯儲以加息爲主要手段的貨幣政策收緊,將如何作用於美國通脹?主要存在着如下三條傳導路徑:第一,加息通過壓低資產價格從而降低居民的財富水平,而居民的財富水平對消費影響較大,進而使得需求下降帶動通脹下行;第二,加息通過信貸途徑擡高資金借貸成本,不僅會抑制企業投資,也同樣會對消費形成制約,從而壓降需求;第三,加息或將導致匯率處於高位,一方面通過壓低進口商品價格直接作用至CPI增速,另一方面則通過減少淨出口抑制企業投資。

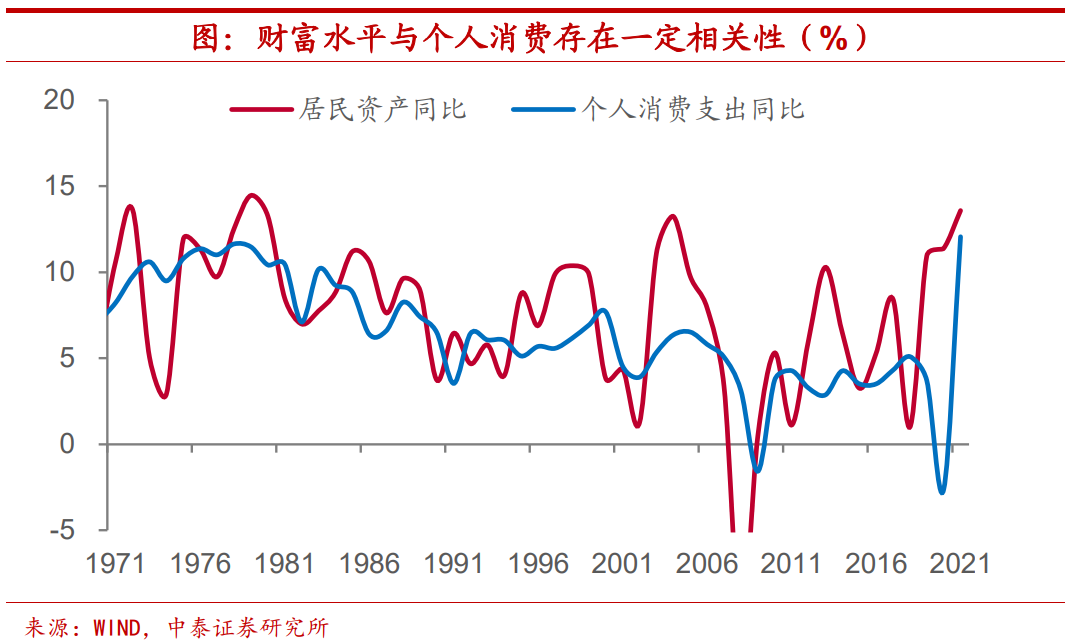

財富水平回落將抑制消費。首先,在美國居民部門資產結構中,股票與房地產的佔比最大,分別佔總資產比重約爲27%與24%,兩者之和要超過總資產的比重一半以上。而股票與房地產對市場利率水平較爲敏感,基準利率的顯著變動將導致資產價值調整,從而使得居民財富縮水,抑制消費需求。

息帶動匯率升值,進口降價出口遇阻。最後,加息或將帶動美元指數短期上行,從而影響通脹水平。一方面,匯率上行使得進口商品價格相對下降,從而帶動通脹水平走弱。另一方面,匯率上升或將降低出口競爭力,推動淨出口回落,從而抑制出口型企業的投資需求,進而壓降CPI增速。

息帶動匯率升值,進口降價出口遇阻。最後,加息或將帶動美元指數短期上行,從而影響通脹水平。一方面,匯率上行使得進口商品價格相對下降,從而帶動通脹水平走弱。另一方面,匯率上升或將降低出口競爭力,推動淨出口回落,從而抑制出口型企業的投資需求,進而壓降CPI增速。

“衰退”螺旋將加快通脹回落。與經濟過熱時出現的“工資-通脹”螺旋相反,當經濟增速顯著放緩時,也會出現“衰退”螺旋。此時,企業出於經濟前景考慮,開始收縮投資、降低工人薪資甚至裁員以維持企業盈利,導致消費者收入水平回落,這將抑制消費需求,並推動企業盈利進一步下行,從而形成“衰退”螺旋,此時通脹水平將加快回落。

“衰退”螺旋將加快通脹回落。與經濟過熱時出現的“工資-通脹”螺旋相反,當經濟增速顯著放緩時,也會出現“衰退”螺旋。此時,企業出於經濟前景考慮,開始收縮投資、降低工人薪資甚至裁員以維持企業盈利,導致消費者收入水平回落,這將抑制消費需求,並推動企業盈利進一步下行,從而形成“衰退”螺旋,此時通脹水平將加快回落。

3

美國通脹還會上行嗎?

美國通脹後續究竟會如何變化?通過各分項的趨勢綜合來看,我們認爲,其繼續上行的可能性相對較小,短期或將保持高位震盪,而到年底回落速度很可能會超出市場預期。

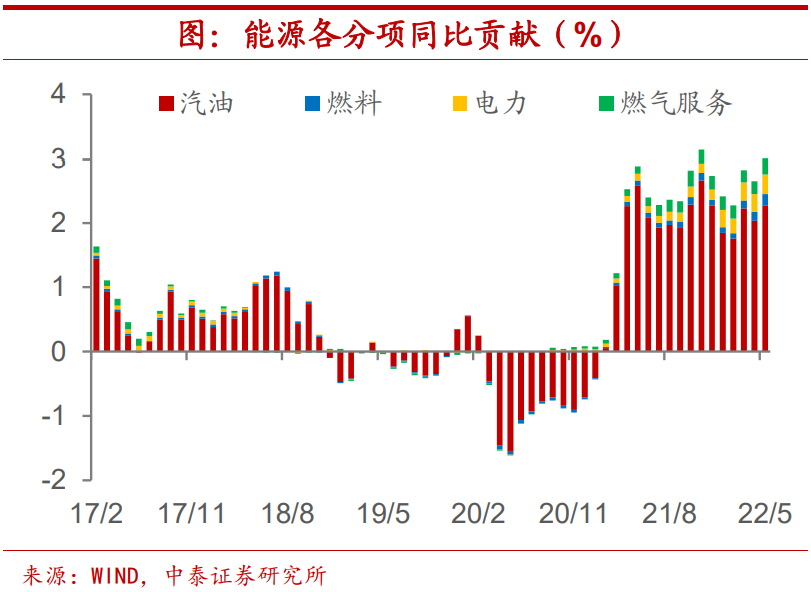

能源項增速主要由汽油價格變化決定。首先,能源分項中佔據最大權重的子項爲汽油,佔CPI比重約爲4.72%。通過計算能源各分項同比以及環比貢獻,可以發現汽油對CPI的貢獻遠大於其他三項,能源項的變化也主要由汽油驅動。

汽油價格取決於布油水平。正如我們前文所述,能源項受海外價格變動的影響最大,我們發現,美國CPI增速中汽油項走勢,基本上由國際市場中的布倫特原油價格所決定,因而通過判斷國際原油市場現價走勢可以間接得到汽油項同比的增速。

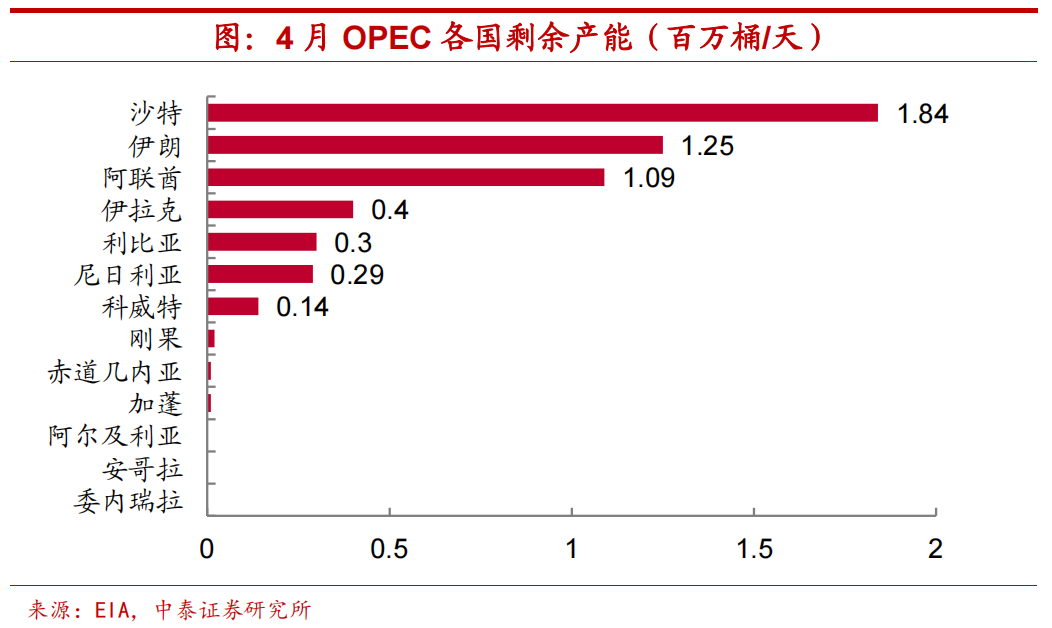

短期油價或將高位震盪。從需求端來看,一方面,歐美各國將迎來夏季出行的高峯期,出行需求增加將拉動原油需求上行。另一方面,由於美國通脹高企,美聯儲加息步伐加快,引發市場對經濟衰退的擔憂,悲觀的經濟預期也將壓降原油需求。所以,整體來看,原油需求可能很難大幅擴張。從供給端來看,OPEC已提出增產計劃,然而目前OPEC中僅有沙特、阿聯酋有能力完成生產配額,短期內供給支撐不足。綜合短期內的供需情況,我們認爲,布倫特油價或仍將高位震盪。

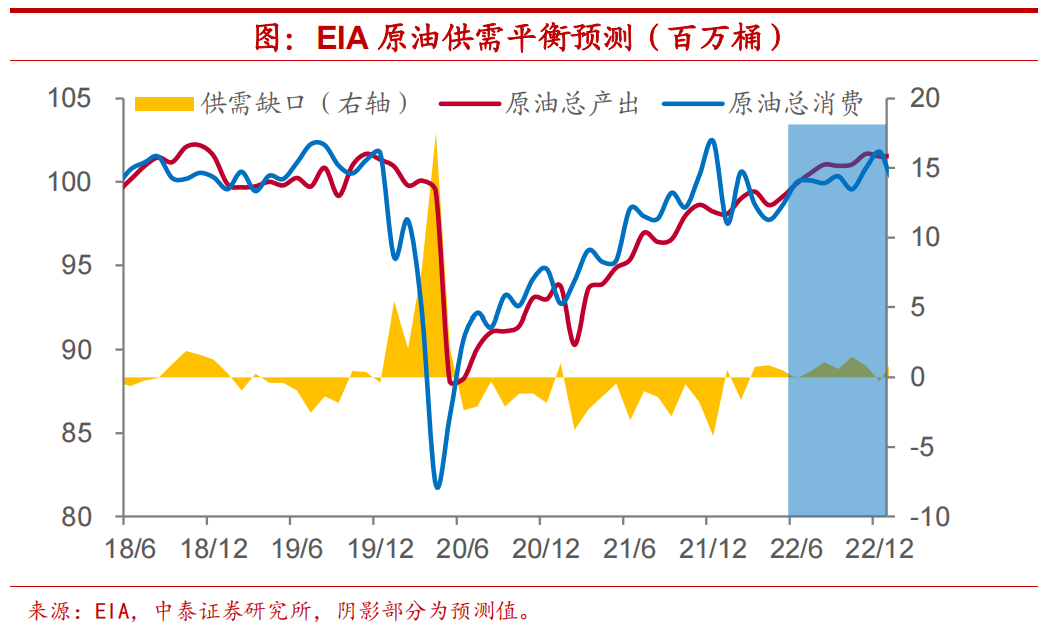

油價後續易降難升。根據EIA發佈的最新原油供需數據,未來半年原油總產出整體或將高於總消費水平,這意味着油價高位承壓。考慮到原油供需預測於6月初發布,或對OPEC增產導致的供給增加和美國衰退預期導致的需求收縮預估不足,因此供需實際缺口可能會比EIA預測時要更大,布油價格後續或將有所回落。

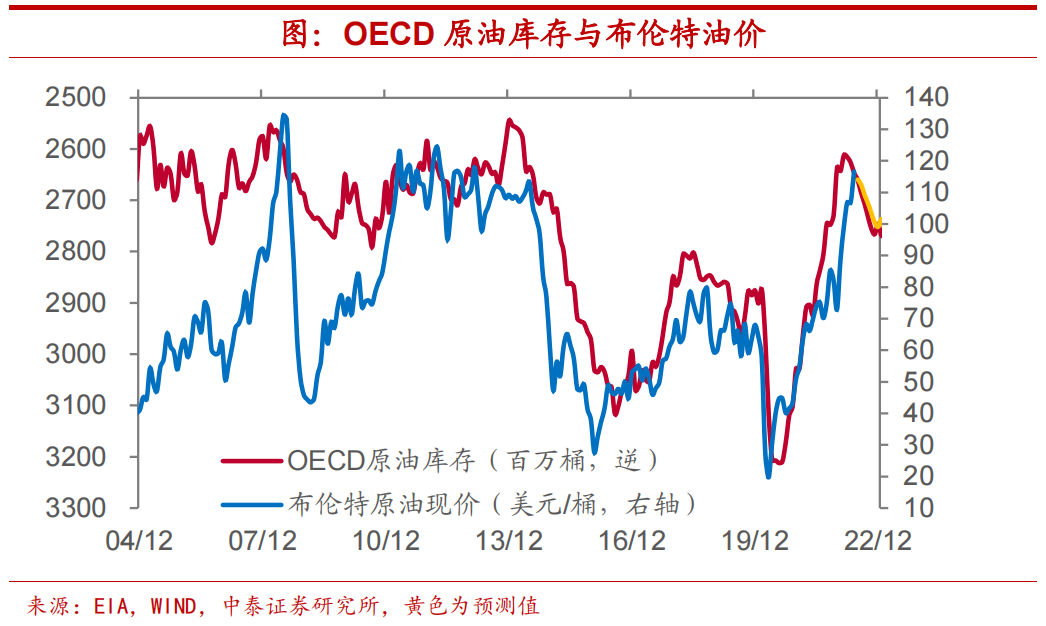

布油年底可能落在100美元/桶以下。EIA公佈的OECD原油庫存預測數據顯示,下半年原油庫存將持續上行,而庫存變動對油價變化具有較強的解釋力度,因此長期來看油價下行趨勢明顯。我們預計到2022年年底,布油現價很可能將回落至100美元/桶以下。

布油年底可能落在100美元/桶以下。EIA公佈的OECD原油庫存預測數據顯示,下半年原油庫存將持續上行,而庫存變動對油價變化具有較強的解釋力度,因此長期來看油價下行趨勢明顯。我們預計到2022年年底,布油現價很可能將回落至100美元/桶以下。

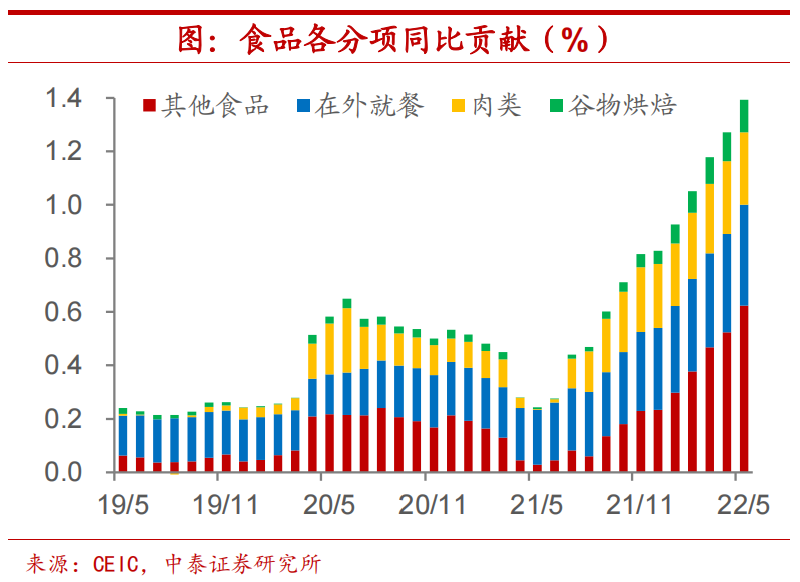

食品價格增速或仍上行。其次,食品項中所有子項同比增速幾乎都在上行。其中,肉類與包含水果蔬菜及乳製品的其他食品貢獻較大,分別約爲0.3和0.6個百分點。整體來看,食品價格主要受到俄烏衝突的延伸影響,國際糧價與化肥價格的不斷走高推升農民與養殖戶的原料成本,進而推高各類食品的價格。考慮到俄烏衝突短期或難以結束,不過部分農作物與化肥價格已出現見頂回落跡象,我們認爲,食品價格短期或將持續上行,之後於三季度見頂回落。

食品價格增速或仍上行。其次,食品項中所有子項同比增速幾乎都在上行。其中,肉類與包含水果蔬菜及乳製品的其他食品貢獻較大,分別約爲0.3和0.6個百分點。整體來看,食品價格主要受到俄烏衝突的延伸影響,國際糧價與化肥價格的不斷走高推升農民與養殖戶的原料成本,進而推高各類食品的價格。考慮到俄烏衝突短期或難以結束,不過部分農作物與化肥價格已出現見頂回落跡象,我們認爲,食品價格短期或將持續上行,之後於三季度見頂回落。

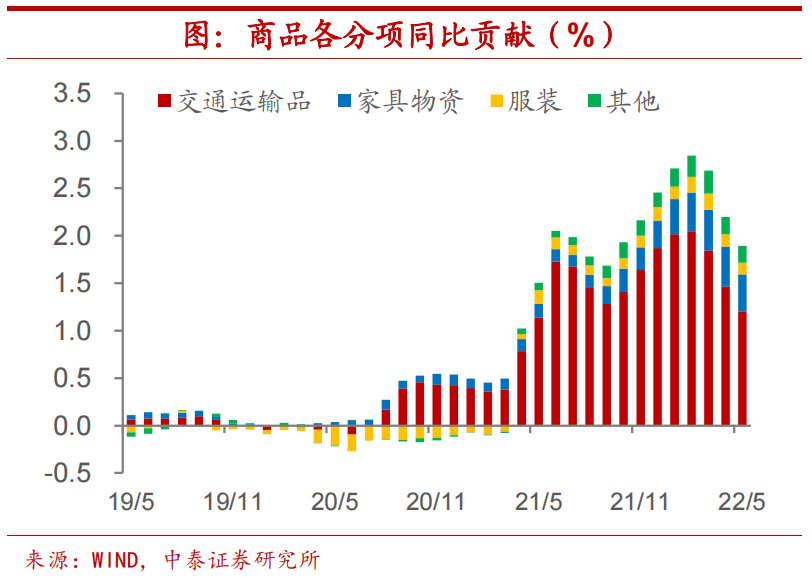

交運設備決定商品價格增速。再次,商品項增速基本上由交通運輸品決定。而交通運輸品主要包括新車和二手車,其權重約佔商品項整體的四成左右,同時也是商品項同比與環比增速的主要貢獻。而傢俱物資、服裝與其他商品分項的同比與環比貢獻較小,且變動幅度不大。

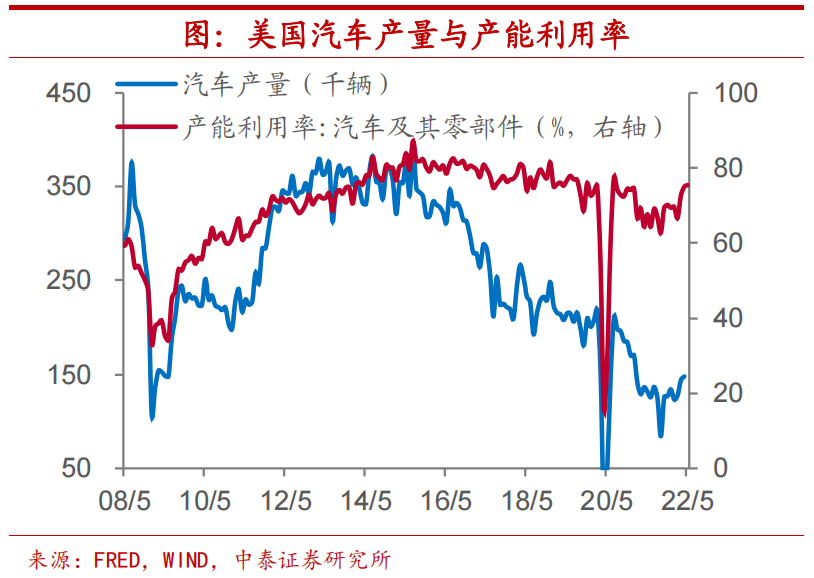

新車供給逐步修復。一方面,美國汽車產量自2022年年初開始持續上升,同時產能利用率也已恢復至75.4%,達到疫情前水平。另一方面,中國長三角地區疫情轉好,隨着企業復工復產逐步推進,汽車產業鏈的中斷進程可能也已結束。供給端的修復將有助於減少新車市場的供需缺口,考慮到加息背景下需求走弱的預期,新車價格未來或將有所回落。而由於新車與二手車價格呈現出較高的一致性,當新車價格回落時,二手車價格或也同樣出現一定程度的下滑。

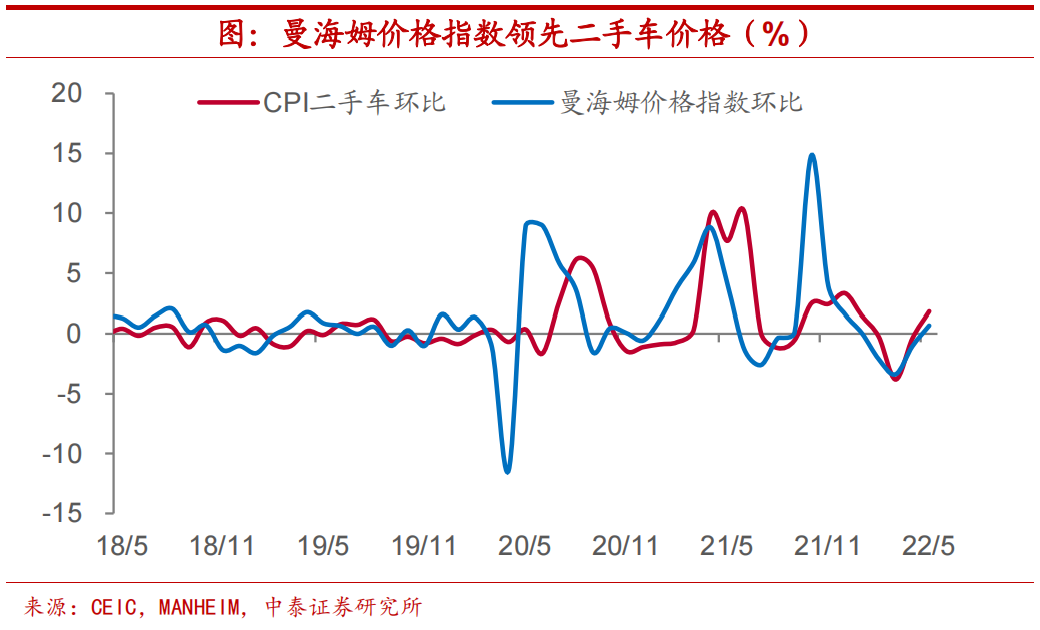

曼海姆價格指數領先CPI二手車。曼海姆是美國最大的二手車拍賣市場,曼海姆價格指數是根據該市場的二手車銷售數據統計得到,用於衡量二手車價格變化趨勢。現有數據顯示,曼海姆價格指數環比領先二手車價格環比約2個月。由於6月前半月曼海姆價格指數環比增速爲0,我們預計,CPI汽車項同比增速短期將有所放緩,而供給修復將帶動價格持續回落。

曼海姆價格指數領先CPI二手車。曼海姆是美國最大的二手車拍賣市場,曼海姆價格指數是根據該市場的二手車銷售數據統計得到,用於衡量二手車價格變化趨勢。現有數據顯示,曼海姆價格指數環比領先二手車價格環比約2個月。由於6月前半月曼海姆價格指數環比增速爲0,我們預計,CPI汽車項同比增速短期將有所放緩,而供給修復將帶動價格持續回落。

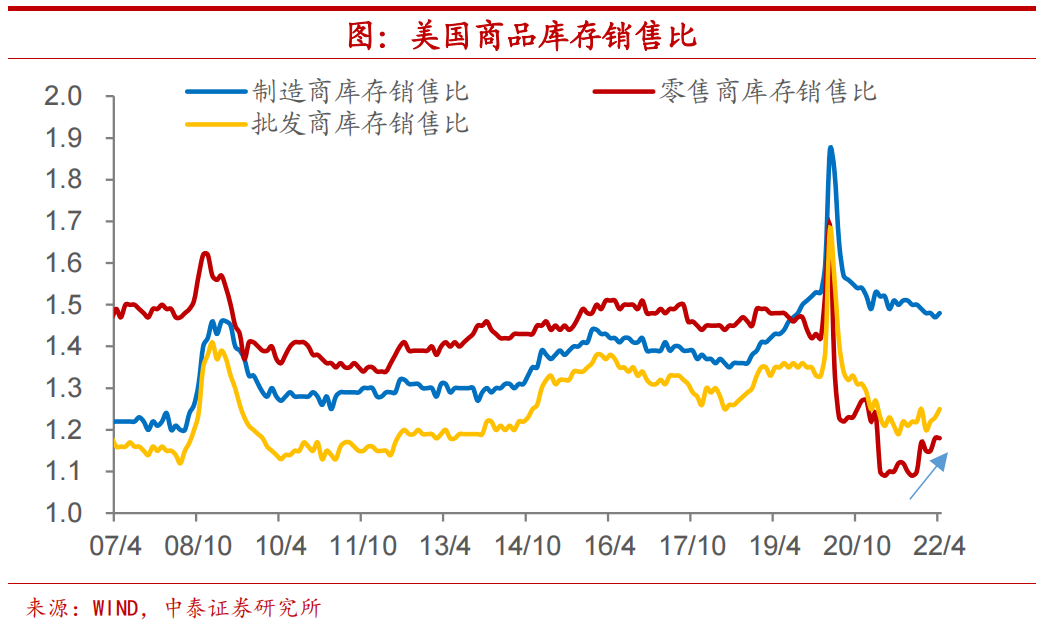

“牛鞭效應”要來了?從商品項整體來看,我們也需要警惕價格增速下降超出預期。近來美國零售商庫存銷售比開始回升,或是由於需求放緩導致的被動補庫。而從微觀層面來看,多家美國零售商也開始降價去庫存。Target、Walmart和Macy's等百貨公司近期宣佈將採取包括降價、促銷以及取消多餘訂單等措施來消除過剩庫存。需求放緩或將進一步向上遊傳導,使得批發商和製造商庫存同樣回補,帶來更普遍的價格回落,在這一過程中,價格的下降效果也將被逐級放大。

“牛鞭效應”要來了?從商品項整體來看,我們也需要警惕價格增速下降超出預期。近來美國零售商庫存銷售比開始回升,或是由於需求放緩導致的被動補庫。而從微觀層面來看,多家美國零售商也開始降價去庫存。Target、Walmart和Macy's等百貨公司近期宣佈將採取包括降價、促銷以及取消多餘訂單等措施來消除過剩庫存。需求放緩或將進一步向上遊傳導,使得批發商和製造商庫存同樣回補,帶來更普遍的價格回落,在這一過程中,價格的下降效果也將被逐級放大。

住房項決定服務價格。最後,核心服務項價格變化基本上由房屋項決定。房屋主要包括房租和業主等價租金,二者均與市場房租水平關係緊密,房屋權重約佔服務項總權重的六成,同時也是服務項同比與環比增速的主要貢獻。除交通服務外,其他服務分項的同比與環比貢獻較小,且變動幅度不大。

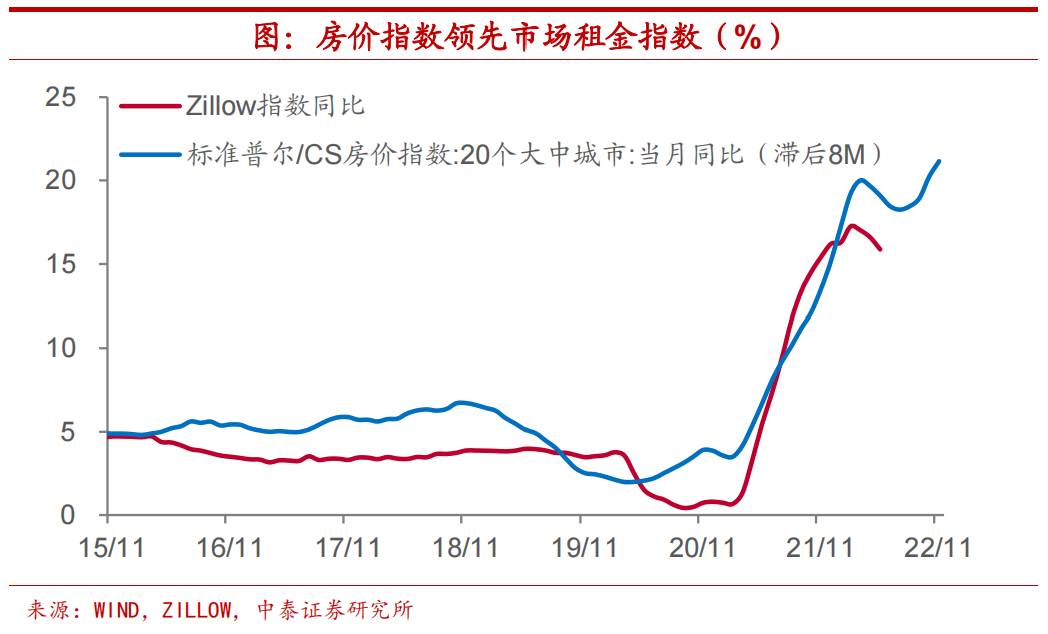

房價走勢領先市場租金。自2020年以來,低利率和財政刺激推高了房地產市場的需求,而疫情帶來的供給中斷使得供需缺口逐步擴大,成屋庫存持續回落。市場供不應求推高了房價,高房價變向增加了租房需求,進而推升房租價格。從房價指數以及租金指數的走勢可以看出,房價領先租金約8個月左右。

房價走勢領先市場租金。自2020年以來,低利率和財政刺激推高了房地產市場的需求,而疫情帶來的供給中斷使得供需缺口逐步擴大,成屋庫存持續回落。市場供不應求推高了房價,高房價變向增加了租房需求,進而推升房租價格。從房價指數以及租金指數的走勢可以看出,房價領先租金約8個月左右。

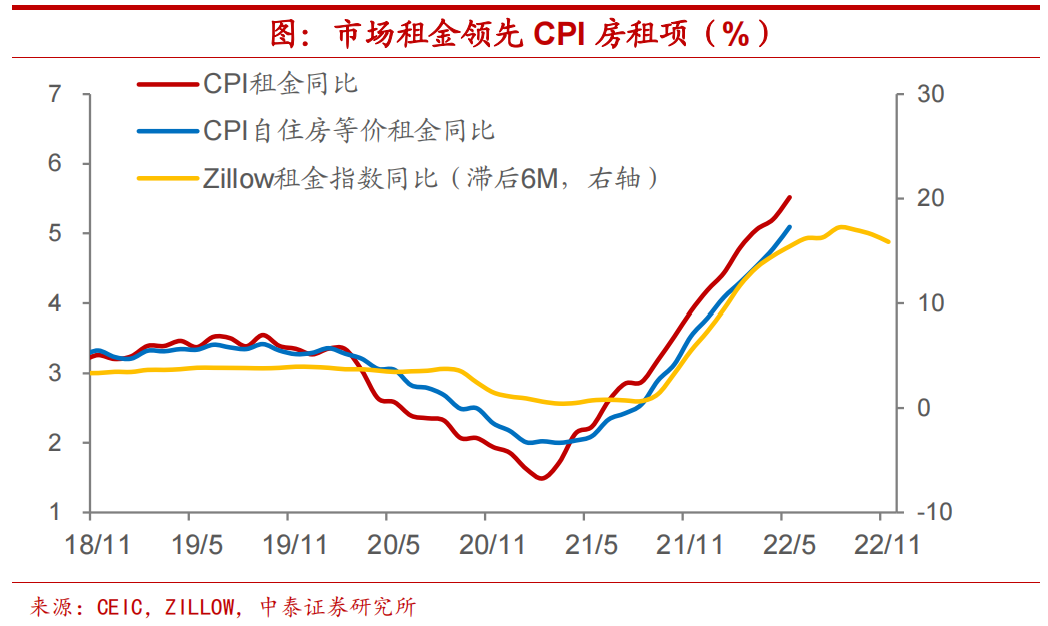

市場租金領先CPI房租項。Zillow作爲美國最大房地產信息公司,每月會發布市場租金指數。從數據上來看,市場化的租金價格通常領先於CPI房屋項約半年以上,觀察市場租金價格走勢,我們認爲CPI房屋項同比增速短期仍有一定的上行壓力,而隨後或將於三季度見頂回落。

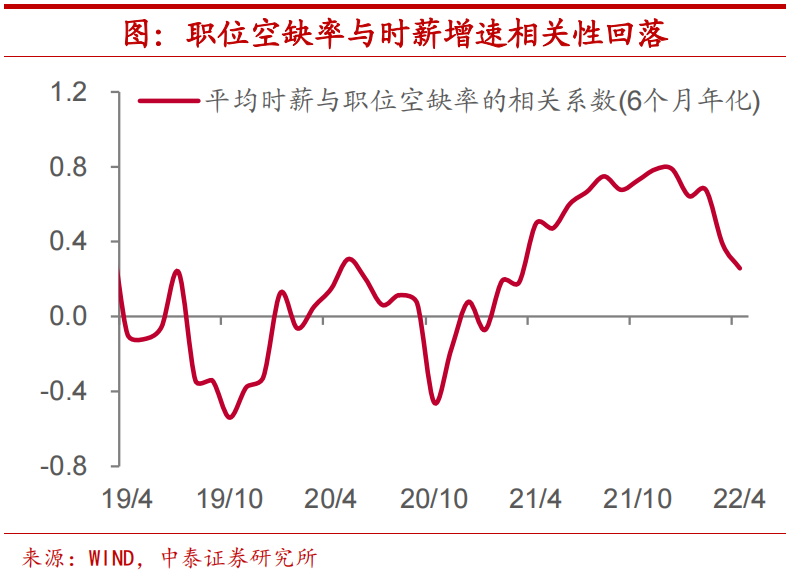

工資-通脹相關度減弱。工資-通脹螺旋是加速通脹上行的重要力量之一,不過近期其相關度有所減弱。一方面,5月非農就業平均時薪同比下行,由3月的5.6%回落至5.2%,工資增速已持續兩個月下行,出現見頂回落跡象。另一方面,雖然美國職位空缺仍處高位,但衡量勞動力市場鬆緊程度的職位空缺/失業人數比,也開始出現見頂回落跡象。此外,我們計算了每月各行業職位空缺與時薪增速的相關性係數,結果表明兩者的相關性從2021年12月的以來持續下滑,這表明當前用人單位對提高工資以填補職位空缺的意願較低,高通脹難以轉化爲高工資,工資-通脹螺旋上升的風險有所回落。

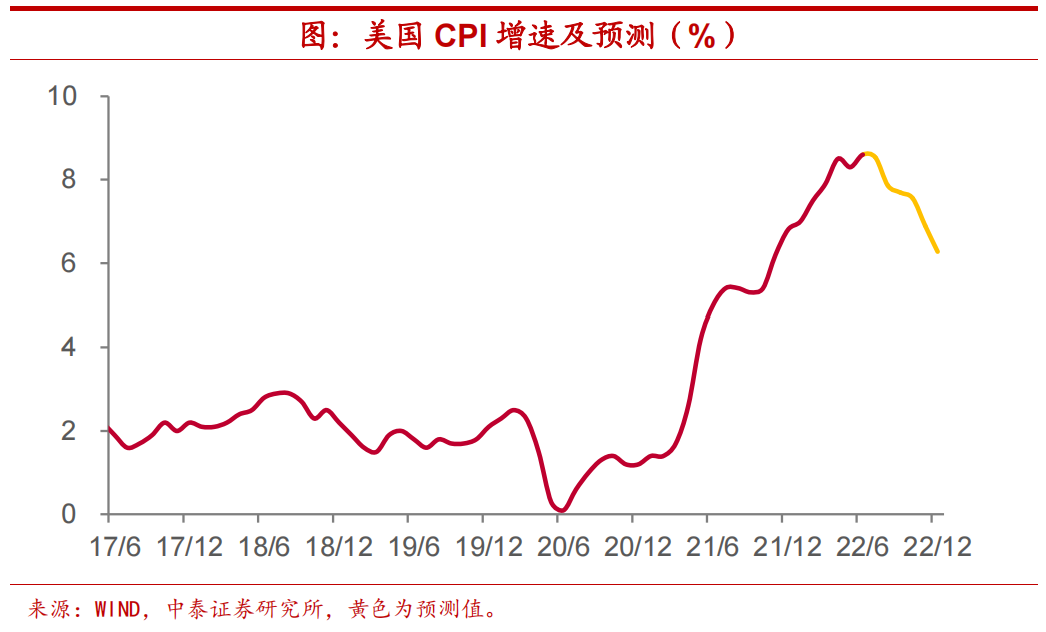

美國CPI增速年底或回落至6%左右。從各分項來看,我們預計,能源項同比貢獻由於下半年供需缺口填補,較5月回落1.7個百分點;食品項同比貢獻先升後降,至年底較5月上升0.1個百分點;核心商品項由於汽車供給修復以及牛鞭效應,或將加速回落,年底較5月下降1.1個百分點;核心服務項短期由於房屋項拉動將持續上行,而年底較5月基本維持不變。總體來看,我們認爲,美國通脹水平繼續上行的可能性相對較小,短期或將保持高位震盪,而到年底回落速度很可能會超出市場預期。我們預計,年底CPI增速或回落至6%左右。

風險提示:政策變動,經濟恢復不及預期,測算偏差風險。

More Content