本文來自:分析師徐彪

摘要

核心結論:

1.中證上海環交所碳中和指數是緊密追蹤碳中和進程的指數。中證上海環交所碳中和指數(SEEE碳中和指數,代碼:931755.CSI)選取A股清潔能源發電、新能源車等碳中和轉型相關的100只個股,主要集中在電力設備、公用事業行業,大盤風格較為突出。

2. 橫向看,SEEE碳中和指數受益於碳中和策略,相對寬基及同類指數擁有更高的成長性和估值性價比。2020年碳中和戰略提出以來,電力設備等板塊盈利能力大幅上修,SEEE碳中和業績增速顯著高於寬基指數。與同類碳中和指數相比,SEEE碳中和PEG水平更低,估值性價比突出。

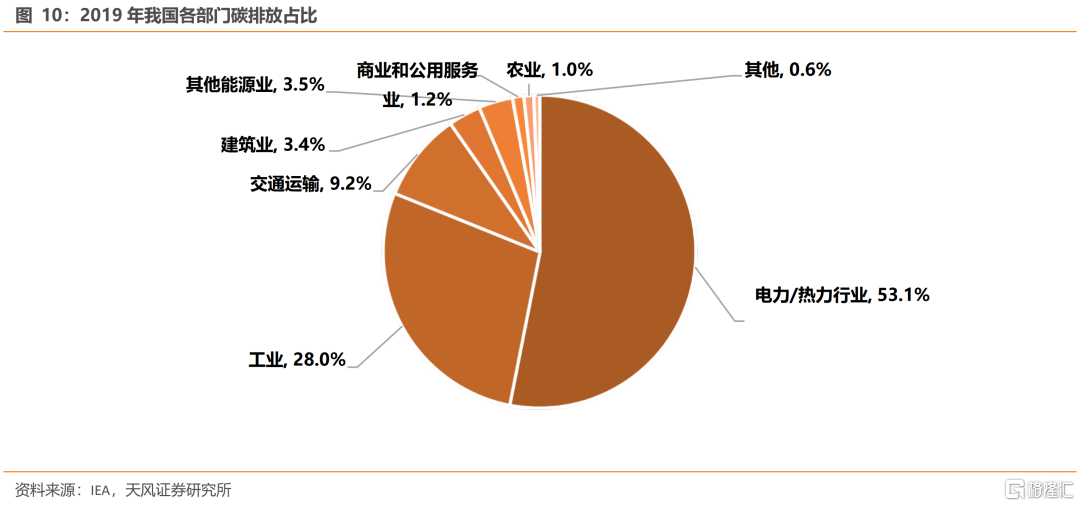

3. 在CO2排放量居高不下、全球氣候變暖問題日趨嚴重的背景下,全球積極達成了“碳中和”共識。現我國碳排放仍居世界首位,碳中和或將成為我國產業政策的長期主線。從碳排放結構來看,我國碳排放量佔比居前的為電力/熱力(53.1%)、工業(28%)、交通運輸(9.2%)及建築(3.4%)行業,因此四部門脱碳減排對精準高效實現碳中和目標具有重要意義:

1)能源部門脱碳——清潔能源發電佔比提升

我國火電供能佔比較高,能源部門碳排放比例超50%,脱碳進程亟待加速。實現能源部門低碳化發展,核心在於以可再生能源發電替代化石能源發電,風光電等綠電料將獲得政策面長期傾斜,綠電規劃密集落地將為風電、光伏裝機放量提供保障。

2)工業部門脱碳——傳統工藝升級換代

工業部門的高碳排放主要源於生產環節對於化石能源的消費需求,頂層設計對遠期化石能源消費佔比做出約束,傳統高耗能工藝有望得到升級替代。

3)交運部門脱碳——新能源車加速滲透

新能源車促消費政策持續加碼,差異化車型覆蓋多級消費羣體需求,新能源車滲透率有望加速提升,且將進一步延展動力電池的景氣週期。

4)建築部門脱碳——裝配式建築大範圍推廣

裝配式建築屬於典型的低能耗、低排放建築,與建築部門低碳化發展路徑高度匹配,在政策支持下未來增長空間較大。

4. 廣發中證上海環交所碳中和ETF(碳中和ETF環交所,代碼560553),以緊密追蹤中證上海環交所碳中和指數為目的,與碳中和主題緊密契合,為投資者提供一鍵佈局中證上海環交所碳中和指數的投資工具,發行期為7月4日至7月6日,建議關注。

01

中證上海環交所碳中和指數:緊密追蹤碳中和進程的指數

中證上海環交所碳中和指數(SEEE碳中和指數,代碼:931755.CSI)以中證全指指數樣本股為樣本空間,選取清潔能源、儲能等深度低碳領域中市值較大的,以及火電、鋼鐵等高碳減排領域中碳減排潛力較大的100只個股,以反映滬深市場中對碳中和貢獻較大的上市公司證券的整體表現。

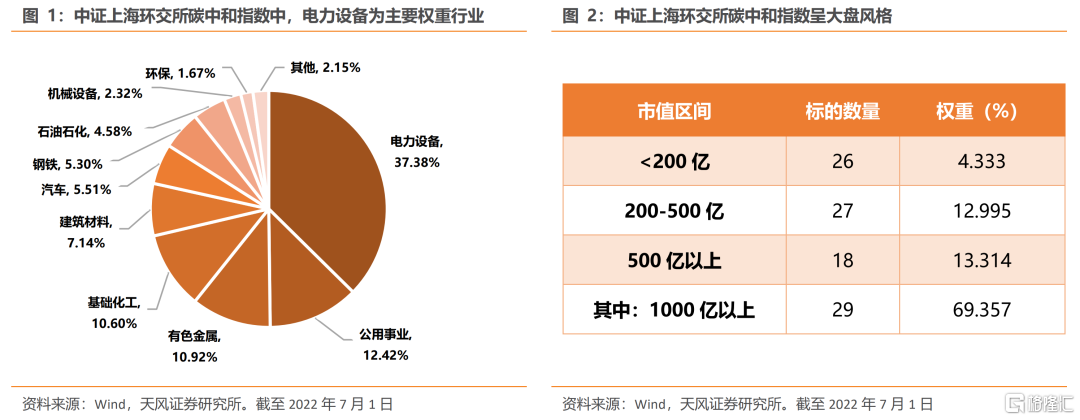

權重行業方面,電力設備、公用事業、有色金屬、基礎化工佔較大比重。截至2022年6月12日,第一大權重行業電力設備佔比37.38%,公用事業、有色金屬作為第二大權重行業和第三大權重行業分別佔比12.42%和10.92%,第四大權重行業基礎化工佔比10.6%,前四大權重行業佔比超70%。

市值方面,中證上海環交所碳中和指數呈大盤風格。截至2022年6月12日,中證上海環交所碳中和指數樣本總市值中位數為403.04億元;在100只成分股中,1000億以上大市值成分股數量佔比29%,貢獻接近70%的權重,具有顯著的大盤市值風格。

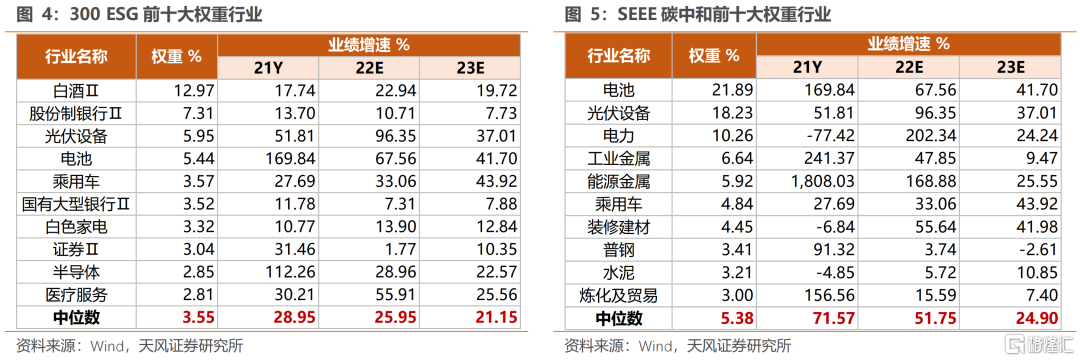

橫向看,中證上海環交所碳中和指數擁有較優的成長能力,以及較高的性價比。首先,中證上海環交所碳中和指數21年及未來兩年的ROE整體優於寬基及同類指數,盈利能力與創業板相當,而PEG顯著低於其他指數,估值性價比突出。

β方面,SEEE碳中和指數聚焦雙碳概念,是其基本面優於寬基的基礎。2020年以來,中央與地方提出雙碳戰略並進行密集部署,政府投資及政策引導打開清潔能源、新能源車等行業下游需求的空間,預計業績增速將持續上修,支撐SEEE碳中和指數的超額收益。

α方面,SEEE碳中和指數行業結構合理、成長性強,是其基本面優於同類指數的來源。與同類環保指數相比,以300 ESG為例,SEEE碳中和指數二級行業更多向碳中和產業升級相關的電池、光伏設備、電力等行業或領域集中,且高權重行業業績增速中位數顯著高於300ESG。與同類碳中和指數相比,以碳中和50為例,SEEE碳中和業績增速和盈利能力基本與碳中和50持平,但PEG水平大幅低於碳中和50,擁有高成長性的同時也具備估值性價比。

02

全球變暖日益嚴峻,碳中和已成全球共識

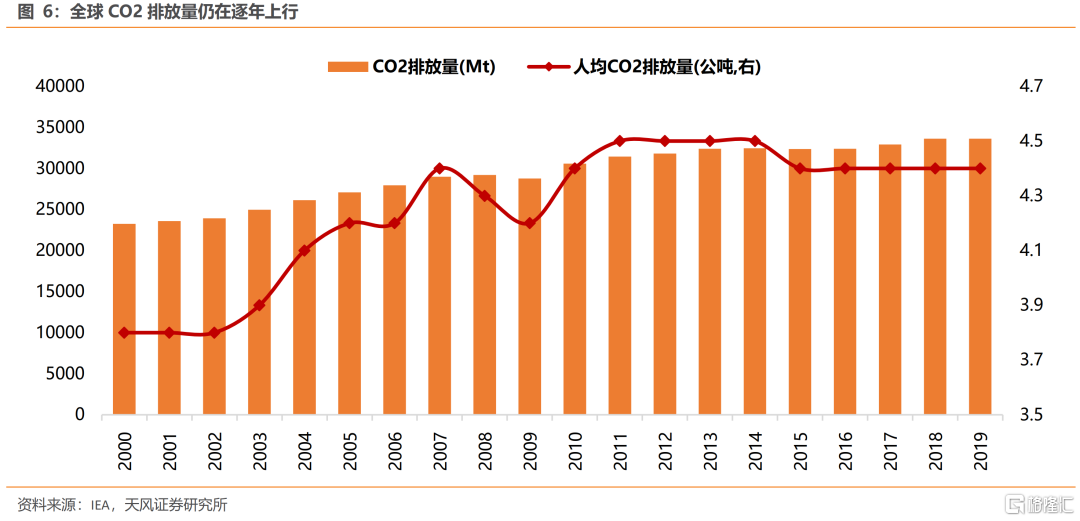

CO2排放量持續走高,全球氣候變暖問題日趨嚴重。據IEA統計,2019年全球CO2排放量已經高達336億噸,碳排放量居高不下使得全球氣候變暖問題日趨嚴重。據IPCC測算,為實現《巴黎協定》1.5℃的目標,全球温室氣體排放量需在2025年前達到峯值,並在2030年之前減少43%,否則世界可能會遭受極端氣候影響。

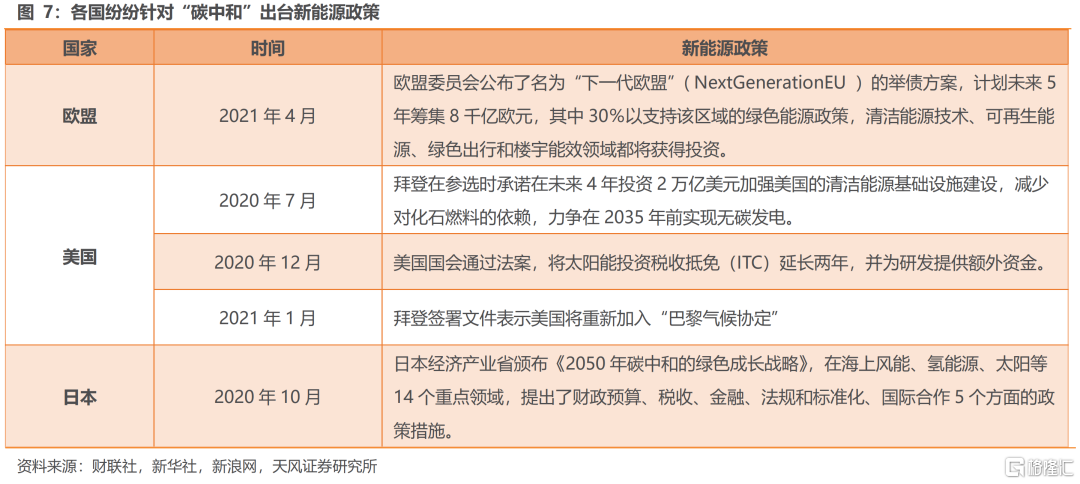

全球積極達成“碳中和”共識,各國政府紛紛出台新能源政策。為應對全球氣候變暖可能帶來的災難性的後果,全球各國政府陸續出台碳減排政策。截至2020年底,全球已有多個國家或地區做出了碳中和承諾。如美國總統拜登於2020年承諾未來4年投資2萬億加強清潔能源基礎設施建設,日本推出《2050年碳中和的綠色成長戰略》等,去碳化轉型已經成為全球各經濟體的發展趨勢。

03

從碳排放結構入手精準施策,是高效實現碳中和的重要路徑

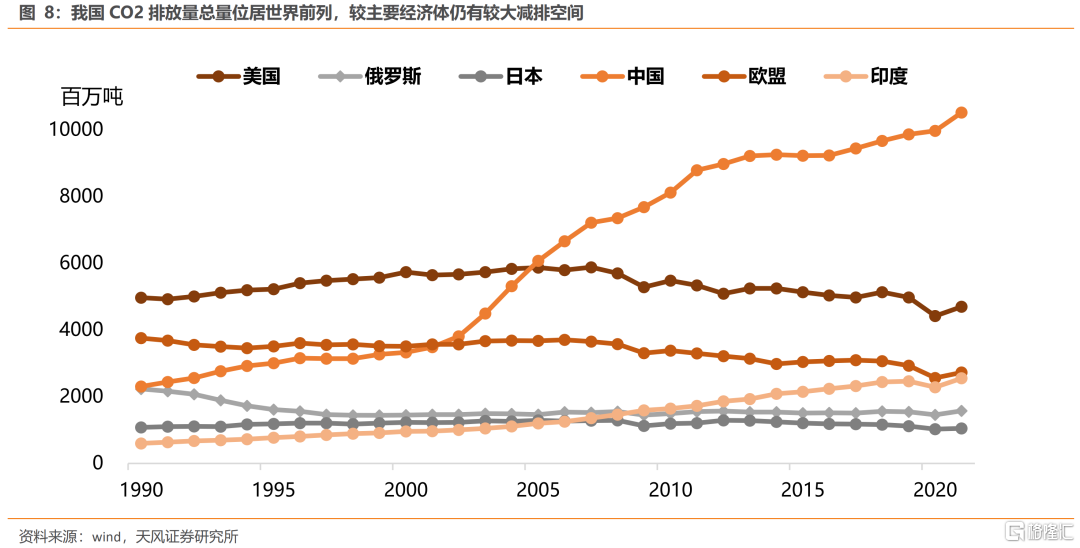

我國碳排放總量居世界首位,較主要經濟體仍有較大減排空間。2005年起,我國二氧化碳排放量位居世界前列,2021年CO2排放量達105.2億噸,而部分發達國家或地區2005年前後已經實現碳達峯,中國碳排放拐點尚未出現,較其他國家實現碳中和的減排需求更大、更迫切。

“3060”指引下,碳中和有望成為我國產業政策的長期主線。頂層設計方面,2020年聯合國大會中習近平主席首次提出“3060”目標,隨後12月提出到2030年單位GDP二氧化碳排放相對2005年減少65%以上等目標,並從經濟角度提出未來努力的三個方向:1)大力推動經濟結構、能源結構、產業結構低碳轉型;2)提高能效;3)發展非化石能源和増強碳匯。因此,碳中和目標將成為我國未來40年政策引導產業升級調整的主線之一。

從碳排放結構入手、分部門施策是我國精準高效實現“碳中和”的重要路徑。據IEA測算,分部門來看2019年我國電力/熱力行業二氧化碳排放量最大,佔比超過50%,其次是工業部門(28%)和交通運輸部門(9.2%),建築業(3.4%)則居第四,四者佔比總計高達90%,因此前四大部門脱碳減排對精準高效實現碳中和目標具有重要意義。

3.1. 能源部門脱碳——清潔能源發電佔比提升

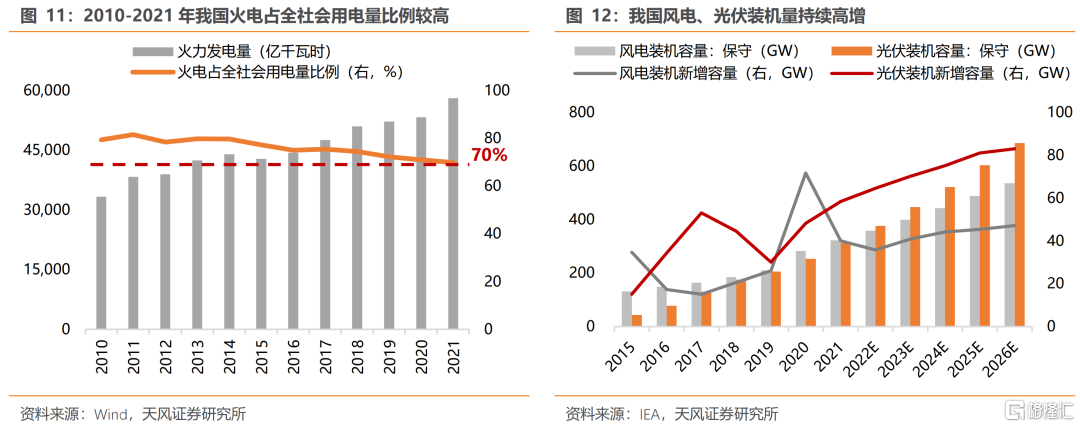

我國火電供能佔比較高,能源部門碳排放比例超50%,脱碳進程亟待加速。近年來,我國火電佔全社會用電量比例維持高位,2010年至2021年,火電所佔比例維持在70%以上的高位。此外,據IEA測算,2019年我國能源部門碳排放量佔全國碳排放的比例超過了50%,在“十四五”對電力低碳發展規劃的指引下,化石電力向零碳電力的轉變將持續加速。

實現能源部門低碳化發展,核心在於以可再生能源發電替代化石能源發電,風光電等清潔能源料將獲得政策面長期傾斜。6月1日,九部委聯合印發《“十四五”可再生能源發展規劃》,提出“2025年,可再生能源年發電量達到3.3萬億千瓦時左右,着重強調大基地建設與分佈式開發”,風電、光伏成為清潔能源轉型的重要抓手,一系列政策的落地將為風光電未來5年的加速放量提供強力保障。據IEA預測,到2026年,我國風電、光伏裝機量保守估計將達535.4GW、685.6GW,與2021年322GW、311.8GW的裝機規模比較,未來5年內風電、光伏裝機分別具備66%、120%的增長空間,對應CAGR分別為11%、17%。

3.2. 工業部門脱碳——傳統工藝升級換代

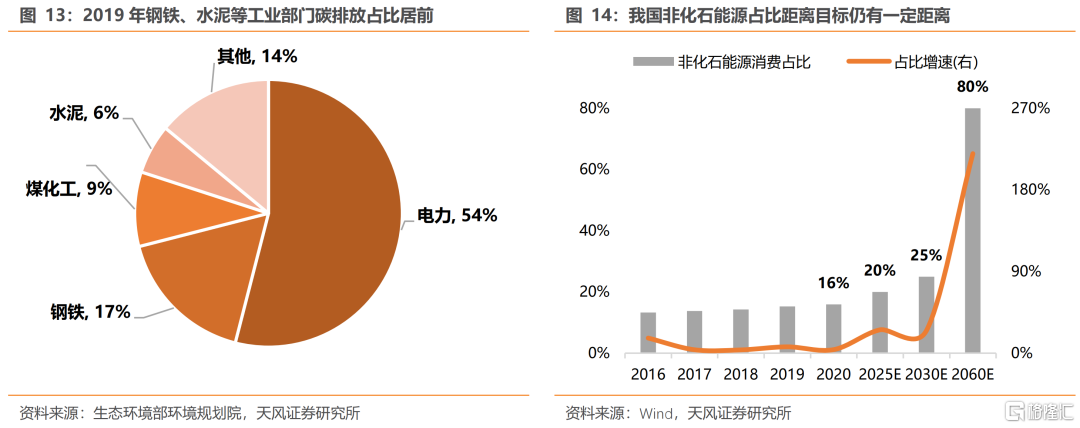

作為我國第二大碳排放部門,工業部門生產過程中對化石能源的巨大消耗需要得到進一步解決。工業部門的高碳排放主要源於生產環節對於化石能源的大量消費需求,如鋼鐵的鍊鋼環節、有色的電解鋁環節、水泥的熟料燒製等。2019年,我國鋼鐵、煤化工以及水泥行業的煤炭消費佔比排在前四,分別達到17%、9%和6%,僅次於電力行業。因此利用零碳電力對工業部門生產環節的化石能源消費進行替代,是推進雙碳的必經環節。

頂層設計約束遠期化石能源消費佔比,傳統工業工藝有望得到替代。2021年10月,中共中央、國務院發佈《關於完整準確全面貫徹新發展理念、做好碳達峯碳中和工作的意見》,指出到2025/2030年,非化石能源消費佔比要達到20%/25%左右,到2060年該佔比目標達到80%以上。而2020年我國非化石能源佔一次能源消費比例為15.9%,距離頂層目標仍有一定距離,未來工業部門中高碳排放工藝流程有望得到升級替代,如電爐鍊鋼取代高爐鍊鋼等。

3.3. 交運部門脱碳——新能源車加速滲透

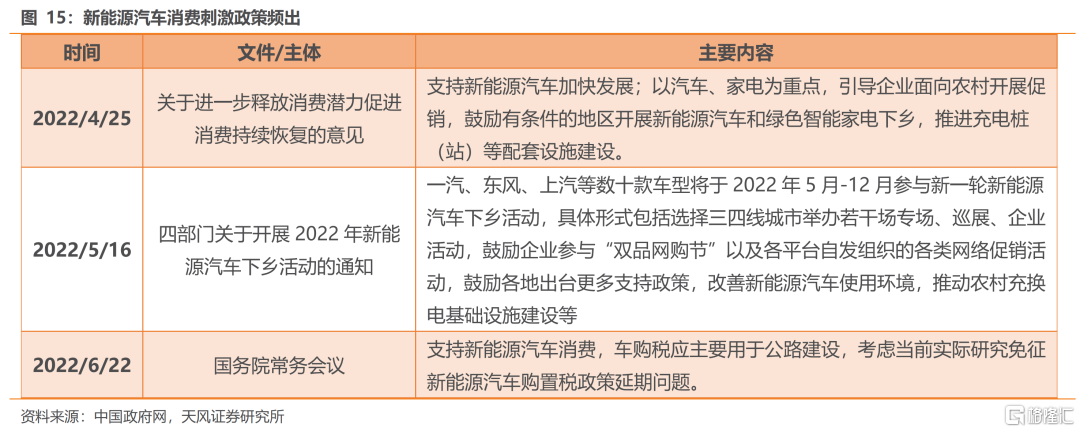

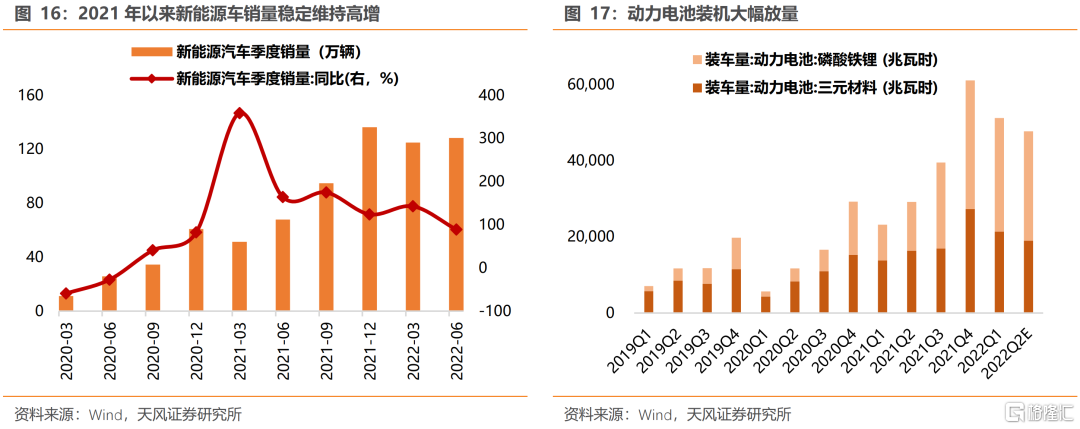

新能源車消費刺激政策持續加碼,助力交運部門實現碳中和。交運部門是我國二氧化碳排放量第三大的部門,而新能源汽車對傳統燃油車的替代則是降減碳排的主要手段。2022年宏觀經濟穩增長背景下,乘用車領域促消費政策頻出,4月末起各地陸續出台以舊換新購置新能源車補貼政策,疊加新能源汽車下鄉、購置税延期等政策,新能源汽車更成為主要發力方向。

車企不斷推出差異化新能源車型,乘用車電動化進程提速。5月新能源車銷量超40萬輛接近歷史峯值,除政策推動外,新勢力和傳統車企紛紛推出差異化車型覆蓋更廣泛消費羣體,也成為新能源車加速滲透的另一大驅動力,乘用車電動化轉型有望從政策主導逐步轉向需求主導。此外,5-6月新能源車銷售亮眼,也提振了上游鋰電產業景氣度,開年以來在疫情擾動供應鏈背景下,動力電池裝機依然維持在歷史高位,在新能源車產業週期上行的背景下鋰電產業體現了高韌性。

3.4. 建築部門脱碳——裝配式建築大範圍推廣

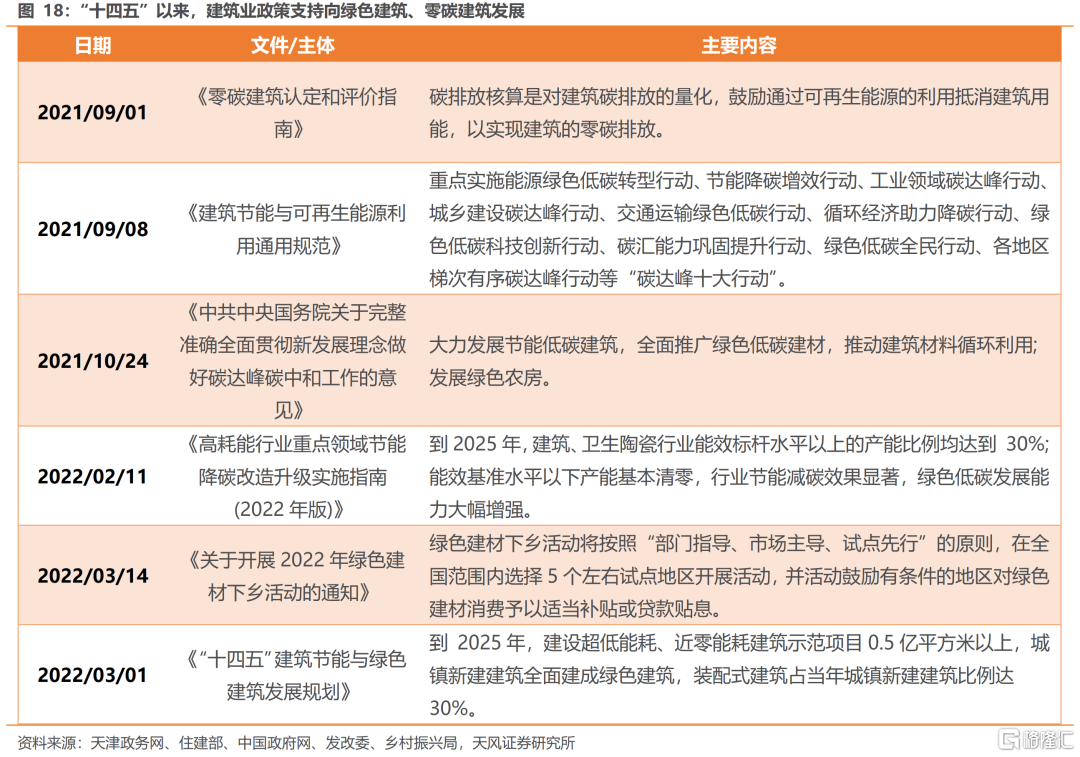

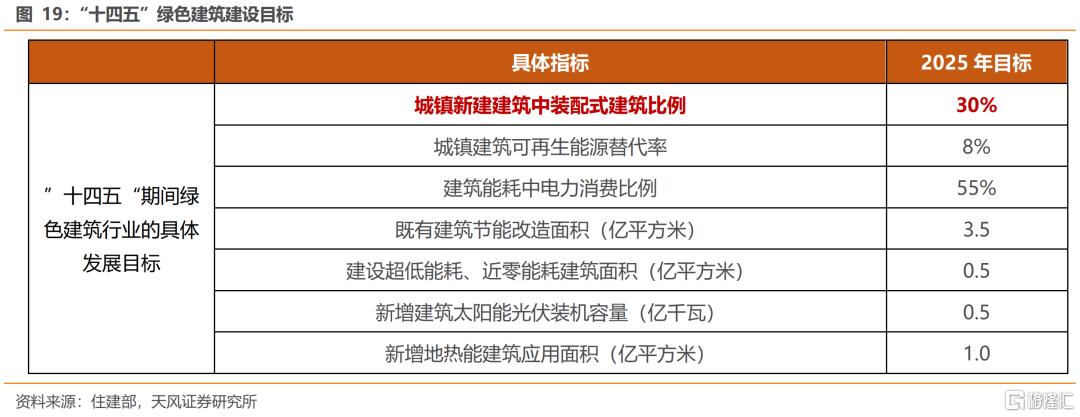

建築部門碳排放居前,碳達峯目標下,推動綠色建築建設迫在眉睫。作為我國第四大碳排放部門,建築部門具有總量大、佔比高的特點,是中國實現碳中和進程中的重要一環,21年以來建築節能發展政策密集落地。2022年3月,住建部發布了《“十四五”建築節能與綠色建築發展規劃》,指出到2025年建設超低能耗、近零能耗建築示範項目0.5億平方米以上、裝配式建築佔當年城鎮新建建築比例達30%等目標。

綠色建築中,裝配式建築屬於典型的低能耗、低排放建築,與建築部門低碳化發展路徑高度匹配,在政策支持下未來增長空間較大。據住建部統計,2021年全國新開工裝配式建築7.4億平方米,較2020年增長18%,佔新建建築比例達24.5%,在2025年佔比達30%的規劃目標指導下,我國綠色建築發展具備較充足的邊際增長空間。

04

總結

1. 中證上海環交所碳中和指數是緊密追蹤碳中和進程的指數。中證上海環交所碳中和指數(SEEE碳中和指數,代碼:931755.CSI)選取A股清潔能源發電、新能源車等碳中和轉型相關的100只個股,主要集中在電力設備、公用事業行業,大盤風格較為突出。

2. 橫向看,SEEE碳中和指數受益於碳中和策略,相對寬基及同類指數擁有更高的成長性和估值性價比。2020年碳中和戰略提出以來,電力設備等板塊盈利能力大幅上修,SEEE碳中和業績增速顯著高於寬基指數。與同類碳中和指數相比,SEEE碳中和PEG水平更低,估值性價比突出。

3. 在CO2排放量居高不下、全球氣候變暖問題日趨嚴重的背景下,全球積極達成了“碳中和”共識。現我國碳排放仍居世界首位,碳中和或將成為我國產業政策的長期主線。從碳排放結構來看,我國碳排放量佔比居前的為電力/熱力(53.1%)、工業(28%)、交通運輸(9.2%)及建築(3.4%)行業,因此四部門脱碳減排對精準高效實現碳中和目標具有重要意義:

1)能源部門脱碳——清潔能源發電佔比提升

我國火電供能佔比較高,能源部門碳排放比例超50%,脱碳進程亟待加速。實現能源部門低碳化發展,核心在於以可再生能源發電替代化石能源發電,風光電等綠電料將獲得政策面長期傾斜,綠電規劃密集落地將為風電、光伏裝機放量提供保障。

2)工業部門脱碳——傳統工藝升級換代

工業部門的高碳排放主要源於生產環節對於化石能源的消費需求,頂層設計對遠期化石能源消費佔比做出約束,傳統高耗能工藝有望得到升級替代。

3)交運部門脱碳——新能源車加速滲透

新能源車促消費政策持續加碼,差異化車型覆蓋多級消費羣體需求,新能源車滲透率有望加速提升,且將進一步延展動力電池的景氣週期。

4)建築部門脱碳——裝配式建築大範圍推廣

裝配式建築屬於典型的低能耗、低排放建築,與建築部門低碳化發展路徑高度匹配,在政策支持下未來增長空間較大。

風險提示:宏觀經濟風險,業績不及預期風險,國內外疫情風險。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年7月5日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content