編者按:我們一直堅信,人類所有活動的目的,有且只有一個:讓每一個個體過上富足且有尊嚴的生活,而不是任何其他。能達至以上目的的途徑,不是口號,不是主義,是經濟,是經濟的最基礎細胞——企業與企業家。

基於此,我們特推出全新欄目《格隆觀察》,以專業的視角,以有温度的筆墨,以負責任的態度,聚焦中國企業的興衰沉浮,體味中國企業家的憂歡悲辛,記錄中國經濟的艱辛摸索與成長坎坷,總結反思,少走彎路,砥礪前行。

今天,我們推出了第三篇《一瓶飲料,300億身家,夾縫中逆襲的潮汕商人》。

正文:

一個普通人,如何財富自由?這應該是每個打工人的終極靈魂拷問。

靠996顯然無法做到,無論薪水多高,最後都跑不過資產價格;炒股票做理財也不靠譜,絕大部分人的投資水平,不要當"一賺二平七虧"裏的七虧就不錯了。

這個問題,福布斯排行榜給出了參考答案:賭時代。隨手翻一下福布斯排行榜,你會發現每一個億萬富翁,之所以能成功,無外乎"賭"對了一些東西。

排名第4的馬化騰,成功押注互聯網,50萬元的初始投資,現在已經翻了65萬倍,變成3000億;排名31的龔虹嘉,通過對海康的投資,獲利3萬倍,當年的數百萬,變成了現在的幾百億。

這種回報倍數,讓常年20%就合格的巴菲特,聽了都要流淚。

而在離騰訊總部不遠的地方,也有一家公司 —— 東鵬飲料(下文簡稱東鵬),他的董事長也賭對了。

18年前,林木勤在東鵬砸鍋賣鐵投下的數百萬元,如此已經變成三百多億,足足增值了一萬倍。東鵬也從一個瀕臨破產的飲料廠,搖身一變,成為一個龐大的家族企業。

要做到這一切,手風得有多順?

01

平平無奇的起手牌

假如人生是一把牌局,那麼林木勤的起手牌,並無任何特別之處。

1980年,深圳特區成立。和無數潮汕老鄉一樣,20歲的林木勤隨着浩浩蕩蕩的打工潮,來深圳打拼。從一個建材公司的技術員,幹到東鵬實業副總經理,花了20年。

80年代的羅湖

在這漫長而又平淡的歲月裏,林木勤做過生產,做過技術,也做過採購和銷售,幾乎把飲料行業的每一個環節,都摸了個遍。

用他自己的話説就是:

我閉着眼睛都能想象出飲料從原料到消費者的每一個環節

不過可惜的是,什麼都懂的林木勤,唯獨搞不懂一樣東西:如何賺錢。

彼時的東鵬實業,主營業務是清涼茶,廣東人雖然愛喝涼茶,但並不是每一家賣涼茶的都能成為王老吉。在2003年國企改制之前,東鵬實業的經營已經出現問題,瀕臨破產,連員工的工資都快發不出來。

擺在林經理面前的,有兩個選擇。

1、以參股方式購買2萬多平米土地和廠房,個人持股5%-10%,生意能做就做,不做就改造出租;

2、獨自將設備和品牌買下來,繼續經營,但是為了節約成本,要搬到東莞。

選擇前者,下半輩子基本衣食無憂。能在寸土寸金的深圳盤下2萬平米廠房,還要是2003年,從此過上"蓮花山公園晨練,春滿園喝早茶"的退休生活,簡直不要太爽。

選擇後者,則要搬離深圳,沒土地、沒技術,生意能做成什麼樣,還是未知數,賺錢的畢竟是少數,更別説賺大錢了。

對於大部分人來説,買莊還是買閒,不難選。後者不確定性太大,這幾年沒少見老深圳,套現深圳的物業去惠州、東莞建廠,一頓操作下來,賺的錢還不如深圳房價升值的多。

不過,林木勤在包租公和企業家之間,選擇了後者。

林老闆的決策路徑如何,外人無從得知,就當時的東鵬來看,這只是一間沒有資源、沒有渠道、沒有資本的小破飲料廠。押注自己的全副身家,盤下東鵬,這並不是一個高賠率的下注。

也許在紙面回報之外,林木勤摻雜了更多的情感因素,比如對企業的感情,比如對做出一番事業的強烈期望。他本人曾經説過:

經營東鵬這麼多年,這就像自己的孩子一樣,割捨不下。

於是,在2003年10月,林木勤及高管20人一起湊齊 254萬元,受讓東鵬100%產權,實施改制成立東鵬飲料實業有限公司。

企業家的歷史,往往是戲劇化的。正是這樣一個看似賠率不佳的下注,卻成了林木勤人生的神來之筆。

在移居東莞,熬過痛苦的前七年之後,林木勤迎來了人生的轉折點。

從此,深圳少了一個包租公,福田Coco Park少了幾個遊手好閒的租二代,而福布斯榜上則多了一個家族企業。

02

唯一的一把同花順

元氣森林創始人唐彬森説過,人生每七年會遇到一手同花順的牌,不all in,就沒戲。

而林木勤等這個機會,不止等了七年。

在去東莞的前七年,林木勤和他的東鵬,日子過得平平無奇,甚至還不如在深圳的時候。

當時整個公司的拳頭產品,僅僅是一款售價一元,利潤三分錢的菊花茶。林木勤做得最多的兩件事情,第一件就是砍成本,因為利潤實在太低了,成本管控稍微出差池,公司就沒法生存。

第二件事情,就是找機會。

只是賣賣菊花茶,東鵬永遠不會有出頭的機會,可能啥時候來個金融危機,廠子就在這個世界上消失了。要逆風翻盤,還得是賭,賭下一個市場的爆品。

在控制成本的同時,林木勤嚐遍了果汁、茶飲、咖啡等細分賽道,最後發現能量飲料的機會最大,主要有兩個原因:

第一,能量飲料增長速度快。隨着中國經濟的騰飛,藍領階層越來越多,特別是東莞,打工人非常多,意味着未來能量飲料的市場會有快速增長;

第二,市場仍然留有空間。當時一瓶紅牛的零售價在6-7元左右,對於消費主力是藍領階層的人來説,這個價格太高了,假如能把成本壓下來,一定可以打開市場;

於是,東鵬從2005年開始,就不斷打磨產品,從塑料包裝,到開蓋方式。只不過,飲料行業在那個年代易守難攻,紅牛一家獨大,林木勤一直沒有找到太好的機會窗口。

就這樣又堅持了快十年,一直堅守的林木勤,終於在2014年等到了他的同花順。

2014年之前,紅牛是中國能量飲料市場的絕對老大,每年的市場份額都穩定在70%以上。

這家企業頗有國際色彩,華裔泰國商人許書標最早發現紅牛這款提神產品,奧地利人希特馬茨發揚光大,最後再由中國人嚴彬引入國內。一瓶小小的飲料,成就了三個億萬富翁。

不過,也正是複雜的國際背景,讓紅牛在2014年“牛失前蹄”。

在上世紀90年代,紅牛進軍中國的路並不順。當時許書標已經移居泰國很久,對中國國情並不瞭解,在經營上四處碰壁,不要説建銷售網絡,僅僅是功能性飲料的銷售許可,都辦不下來。

無奈之下,許書標轉向合營,和同樣有旅泰背景的嚴彬合作,成立了紅牛維他命飲料公司,許氏家族和嚴彬的持股比例54.24%和45.76%,經營上,許氏家族提供品牌和技術,嚴彬負責生產和銷售。

強強聯手下,紅牛順利在中國打開了市場,一時間,"困了累了喝紅牛"這樣一句廣吿語,傳遍大江南北。

不過,雙方的合作,並不是那麼親密無間,最明顯的一點,就是許書標在當年和嚴彬簽署的合同裏面,明確限定了:

商標授權期限,只到2016年10月。

很明顯,許書標的意圖,就是先讓嚴彬將紅牛在中國做大做強,時機成熟了,再讓其子女拿着商標進場收割。

混跡商界多年的嚴彬,自然也不是軟柿子,早已對此留有了後手。

從2005年開始,嚴彬就開始在合資公司外另建生產基地和銷售渠道,2014年甚至開始佈局其他飲料。其中最著名的就是紅牛的備胎 —— 戰馬,這款和紅牛幾乎一樣的功能飲料,被嚴彬和他的華彬集體大力推廣,一度推出"買戰馬送紅牛"的活動。

雙方無窮無盡的小動作,終於在許書標2012年去世之後,拿到了枱面上。從2014年開始,許氏家族和嚴彬的調查、起訴、上訴,鬧劇一直持續到2020年。

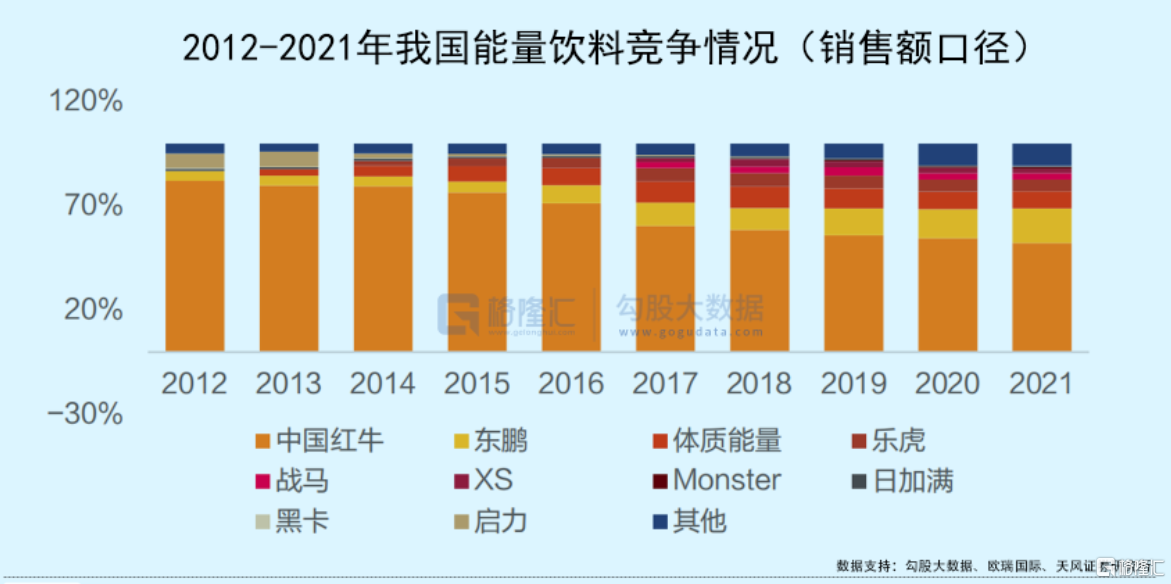

官司一打,自然無暇顧及業務。根據天風證券數據,正是從官司開打的2014年開始,紅牛的市場份額就逐年下降,而東鵬緊緊抓住紅牛內亂的機會,乘勢而上,市場份額從8.8%上升至16.7%。

牛馬相爭,東鵬獲利,同花順出現了,林木勤選擇了all in。

03

王炸

假如説,紅牛的內亂,只是給林木勤開了一道口子,那林木勤不光把握住了這道口子,甚至還玩出了花。

消費品的崛起,離不開三板斧 —— 產品、營銷、渠道,而貫穿三者的,是精準的定位。

和紅牛50年前在泰國崛起類似,林木勤一上來就瞄準了功能飲料最大客户羣:藍領工人,比如貨運司機,比如美團外賣小哥。

針對這批目標客户羣,東鵬做了大量的微創新。包裝上,東鵬將市場普遍用的揭蓋,改成了擰蓋,這樣司機們就可以分多次喝完,又不用擔心灑出來;營銷上,啟用了謝霆鋒,在央視不斷轟炸,土是土了點,但是夠魔性;渠道上,包圓了加油站、高速公路服務區這些核心區域,保證觸達。

這一套組合拳下來,打得紅牛找不到北。不過,這些頂多是花活,真正的殺手鐗,是低價平替。

放眼大部分的消費賽道,低價平替都是一個很好的招數,近的有理想,500萬內最好的SUV,賣46萬,這還不賣上天?

而低價對於林木勤來説,就太熟悉了,還記得一元錢一盒的菊花茶麼?成本管控,本來就是林木勤的絕招。

比如説,傳統功能飲料都是用PET罐,林木勤將其改成塑料瓶,雖然看起來真的很塑料,但是成本可以降低三分一;換算到最終零售價上,就是相較紅牛零售價 6 元/250ml,東鵬特飲售價只有5元/500ml 的,兩倍容量,價格卻只是紅牛的 80%左右,性價比極高。

通過一整套立體的轟炸,林木勤緊緊抓住了紅牛內亂出現的機遇,集中兵力在功能飲料這個大單品領域做到極致。

用林木勤自己的話説就是:做好一個單品,是日積月累的成果,只有當你拼的時候,才能在別人累的時候,抓住一個突破口。

從投資的角度來看,一瓶小小的功能飲料,做出來不難,難的是公司管理層,對市場、對營銷、對渠道的理解。

台上一分鐘,台下十年功。

04

隱憂

看完東鵬的故事,我們不難總結出一些道理。

消費品看起來很穩定,但實際上並不容易,因為市場每時每刻都在變化,一不小心就會被對手抓住機會。要獲得持久的成功,就要跟上時代,不斷的吸引消費者的心智。

那麼,要看未來東鵬能不能發展好,先要看看未來的環境怎麼樣。

首先,競爭環境不同過往,現在的競爭比以前更激烈。

藉助抖音、微博、小紅書各種新營銷手段,各種新消費層出不窮,像元氣森林從出道到崛起,僅僅不到6年;從產品上,迭代速度也更快,魔爪這些新的品牌,不到1年就會推出一個全新的品類,切入新的賽道;渠道上,電商直營也讓原來的單純渠道鋪貨,變得沒那麼容易。

消費品不再是易守難攻的領地,大家的肉搏戰也不再是圍繞一瓶小小的飲料,而是圍繞消費者的認知,從產品、營銷到渠道的全方位戰爭。

管理層把握得當,彎道超車;相反,管理得不好,則容易翻車。

這種情況下,就很考驗領軍人物的能力了。這恰恰也是筆者最擔心東鵬的一點。

在公司治理方面,東鵬和紅牛一樣,同樣是家族管理模式。根據公司年報披露,林木勤、林木港兄弟分別持有東鵬飲料49.74%、5.22%的股份,林木勤的侄子林戴欽持有5.22%,鯤鵬投資持有0.58%股份,背後實控人是林木勤的兒子林煜鵬。

管理層方面,公司的管理人員幾乎都是林木勤和其妻子的親戚。根據天眼查的資料,林木勤侄子林戴欽畢業於深圳職業技術學院,大專學歷。

家族式管理的弊端,就是你無法知道,接班人的水平怎麼樣。第一代是實打實從死人堆爬出來的,第二代?不知道水平如何。

當年許書標犯下的致命錯誤,就是沒有培養好接班人。其去世後,紅牛不光多次決策失誤,丟失市場份額,甚至他的孫子還因為撞死人逃逸,引起泰國民憤,導致紅牛被抵制。

而現在,64年出生的林木勤,也接近交棒的年齡了,後來者是順利接棒,還是像泰國紅牛那樣,命運的輪迴,仍是未知數。

05

結語

回顧紅牛和東鵬的故事,我們不難發現,我們距離億萬富翁,其實距離並不遠。

也許只是一瓶飲料的距離。

在紅牛火出圈之前,許書標只是一個普通的藥房銷售,生意慘淡;奧地利人馬特希茨,只是一個小小的化粧品主管,28歲到38歲,人生最美好的十年,都在跑超市推銷,都跑出中年危機了。

還有林木勤,假如沒有東鵬,他只是一個菊花茶廠的小小廠長,三分錢一盒的利潤,可能還要發愁兒子的婚房。

他們曾經也是如你我一樣的普通人,沒有名字,卻充滿了渴望。

渴望不一樣的人生,渴望衝出人生的牢籠。

靠着這種渴望,他們抓住了人生中為數不多的"同花順"。

我們何嘗不是,希望我們的每個人都能抓住自己的同花順。

參考資料

REFERENCE MATERIAL

[1] 市場競爭格局生變 功能飲料品牌崛起. 周子荑. 中國商報. 2022(03)

[2] 欲打造功能飲料民族品牌,林木勤詳述東鵬發展之路 中國日報網2020(04)

[3] 東鵬飲料林木勤:奔跑不停歇,站穩功能飲料民族第一品牌 工業快報 2020(04)

[4] 功能飲料品牌謀求破圈[N]. 徐瀟. 工人日報. 2021-11-02 (007)

[5] 東鵬飲料公司市場競爭戰略研究. 陳海靜. 現代商貿工業. 2022(01)

[6] 草根逆襲的味道. 徐姝靜. 創新世界週刊. 2019(12)

[7] 紅牛商標世紀之戰攪動功能飲料市場. 石新. 中國食品工業. 2021(07)

[8] 東鵬飲料如何撐起千億市值?. 趙兵輝. 南方日報. 2021(07)

[9] 功能飲料市場 從三足鼎立到春秋爭霸[J]. 中國食品工業. 2019(07)

[10] 東鵬飲料:單品年銷46億,這個謝霆鋒代言過的品牌敲鐘了!. 範向東. 中國品牌與防偽. 2021(06)

More Content