本文來自格隆匯專欄: 興業研究,作者:郭於瑋、魯政委

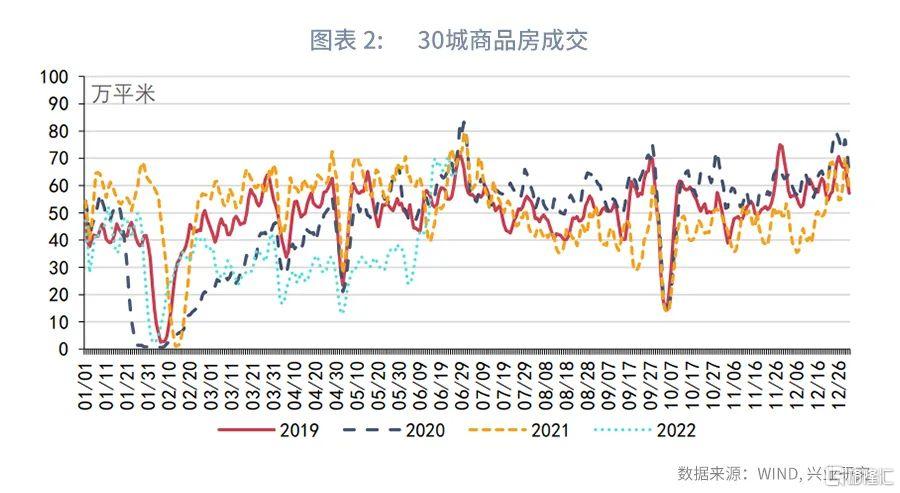

隨着疫情的影響減輕,5月“三駕馬車”全面回升。值得注意的是,6月30城商品房成交面積顯著反彈,一度引發債市下跌。商品房成交反彈的原因在於,上海、廣州等城市疫情期間積壓的購房需求在6月集中釋放。剔除受疫情影響較大的城市後,6月商品房成交大致相當於2021年下半年樓市已經降温後的水平。

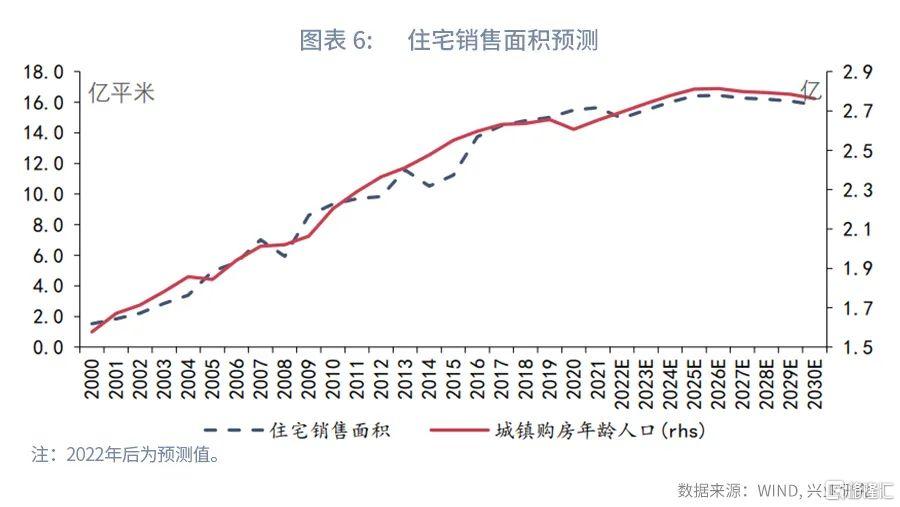

數據顯示,城鎮購房年齡人口對商品房銷售面積有很強的解釋力。據此推算,2022年合意的住宅銷售面積接近15億平米。受疫情等因素影響,目前商品房成交低於正常水平,積壓的需求有待釋放,為商品房市場復甦奠定了需求端的基礎,但商品房成交的持續復甦還需要政策的進一步催化。

展望第三季度,温和復甦和CPI上漲將是經濟運行的兩條主線。在增長方面,服務業可能在第三季度才能接近大上海保衞戰前的水平,但低基數會支撐工業增加值表現。在物價方面,生豬虧損持續時間已經接近極限水平,豬價反彈還將持續,第三季度CPI同比中樞上移,9月左右有破3%可能。在經濟復甦、物價上漲和融資需求回暖的共同影響下,流動性可能邊際收斂。

隨着疫情的影響減輕,5月“三駕馬車”全面改善,投資、出口與消費均從谷底回升。為呵護經濟復甦,5月貨幣環境較4月更為寬鬆,財政支出力度也有所加大。值得注意的是,高頻數據顯示,6月30城商品房成交大幅拉昇。這是否意味着新一輪地產週期正在啟動?隨着經濟的復甦,政策又將出現哪些變化?本文將對此展開探討。

一、經濟:新一輪地產週期啟動了嗎

2月以來,許多城市先後出台降低首付、放鬆限購、放鬆公積金貸款等託底樓市的政策,但成效並不明顯。直到6月中下旬,30城商品房成交面積出現了快速的拉昇,成交面積回升到與2019年至2021年同期較為接近的水平。這是否意味着樓市託底政策逐漸起效、新一輪地產週期已經啟動呢?

在考察不同城市房地產成交的變化後,我們發現,30城中有日度細分數據的城市的房地產成交情況可以分為三種類型:第一,疫後需求釋放型;第二,託底政策見效型;第三,需求無明顯改善型。[1]

第一,疫後需求釋放型,以上海、廣州、蘇州等為典型代表。3月至5月間,疫情影響了上述城市房地產市場的正常交易,導致部分購房需求無法釋放。直到疫情緩和後,上述城市的購房需求出現了集中的反彈。截至6月28日,上海、廣州和蘇州的商品房日均成交較5月提高了1059.2%、50.6%和223.4%。

在剔除疫後需求釋放型城市後,6月商品房成交面積只是回到了2021年下半年樓市已經降温後的水平,距2019年至2021年同期還有一定的差距。

那麼,被疫情壓制的需求是否釋放完畢了呢?3月至6月廣州與蘇州的商品房成交同比已經恢復到與疫情爆發前相當的水平,但上海的商品房成交同比仍然顯著低於疫情前,表明上海還有一定的積壓購房需求等待釋放。[2]

第二,託底政策見效型,以惠州與石家莊為典型代表。雖然青島商品房成交也出現了明顯的反彈,但是考慮到青島的商品房成交大幅偏離正常水平,可能存在異常,這裏不探討青島的情況。

從惠州來看,4月30日,惠州市住房和城鄉建設局發佈《關於促進房地產業健康發展和良性循環的通知》,提出商業銀行要實施好差別化住房信貸政策,合理確定本行商業性個人住房貸款的首付款比例和貸款利率;滿足惠陽區和大亞灣經濟技術開發區範圍內的合理住房需求,不再納入限購重點片區。由於毗鄰深圳,惠州樓市的冷熱很大程度上取決於深圳。此次放鬆限購的惠陽和大亞灣都毗鄰深圳,因此,放鬆限購政策的效果較大。

從石家莊來看,5月石家莊放鬆了首付比例要求,首套房和二套房首付比例均顯著下調。[3]5月中下旬石家莊的住宅成交出現回升。

第三,需求無明顯改善型,如福州、成都等。多數城市的商品房成交在6月沒有出現顯著的改善。從福州來看,2月福州第二次申請純住房公積金貸款的職工家庭,首付款比例統一調整為40%。3月福州放鬆了限購要求,允許非五城區户籍家庭可在五城區購房,無需提供近兩年內滿12個月醫社保或納税證明或落户。從成都來看,5月成都放鬆了限購政策,提出居民擬在中心城區新購住房的,其家庭成員位於近郊區(市)縣的住房,不再納入家庭住房總套數計算。由於限購政策放鬆幅度有限,成都樓市反應平平。

綜上可知,6月商品房成交回暖很大程度上來自於疫後需求的集中釋放,在受疫情影響較小且政策放鬆力度有限的地區,商品房成交的改善幅度比較有限。

不過,受疫情、期房交付風險等因素的影響,目前商品房成交規模低於正常水平,為商品房市場復甦奠定了需求端的基礎,但商品房成交的持續復甦還需要政策的進一步催化。

數據顯示,城鎮購房年齡(25-44歲)人口對商品房銷售面積有很強的解釋力,單變量回歸的R方達到0.96。據此推算,2022年合意的住宅銷售面積接近15億平米。根據2016年國務院發佈的《國家人口發展規劃(2016—2030年)》,假設到2030年城鎮化率提升至70%,那麼,2023年至2030年間,合意的住宅銷售面積大致在15億平米至16.5億平米之間。

2022年前5個月,住宅累計銷售面積為4.3億平,按2019年住宅銷售的季節性規律推算,如果2022年後7個月住宅銷售沒有出現超季節性的反彈,全年的住宅銷售面積僅為13.2億平,僅為合意銷售規模的88.5%,表明購房需求被積壓有待釋放。

不過,釋放購房需求還需要更多的催化劑。第一,在期房銷售佔比遠高於現房的背景下,需要重塑購房者對房企信用資質和期房交付質量的信心。2022年前5個月,住宅現房銷售累計同比增長4.0%,期房銷售累計同比下降31.4%,表明購房者擔憂房企交付期房的能力,轉而選擇購買現房。第二,優化二套房認定和首付比例等要求,激活二手房市場。根據貝殼研究院估算,全國改善型換房需求佔到50%-60%。[4]因此,可以考慮通過優化二套房認定政策等方式,更好滿足居民的合理購房需求。

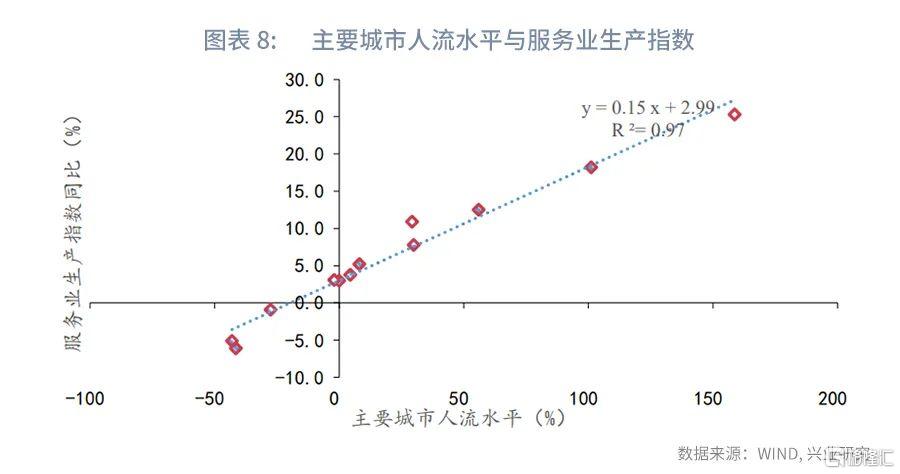

展望第三季度,温和復甦和CPI上漲將是經濟運行的兩條主線。從經濟復甦來看,服務業生產指數的表現與人流量密切相關,而目前主要城市的人流量同比依然為負。從深圳的經驗來看,雖然深圳3月下旬就已經恢復了正常的生產生活,但是深圳地鐵客運量直到6月才同比轉正。由此來看,疫情更晚得到控制的上海、長春等城市的人流要到第三季度才能逐漸恢復到正常的水平。相應地,6月服務業生產指數同比可能在0附近,到第三季度才能逐漸接近大上海保衞戰前的水平。不過,由於能耗雙控影響了2021年第三季度和第四季度的工業生產,工業增加值同比的表現會更加亮眼。

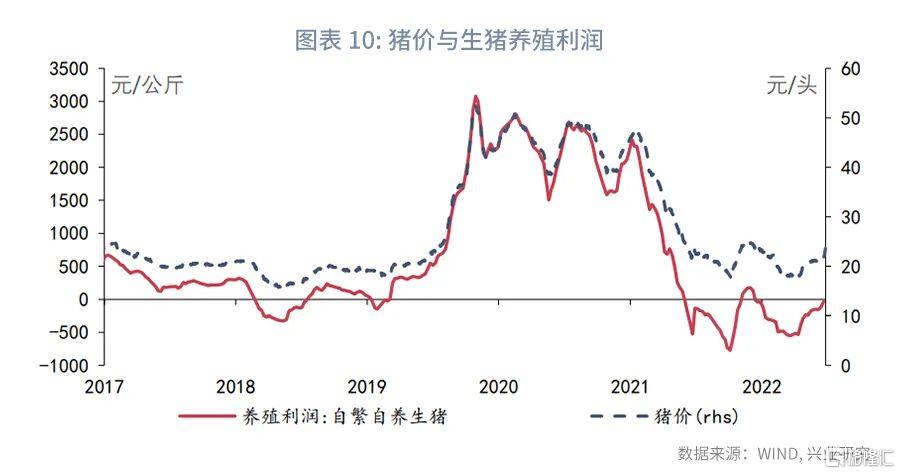

從CPI來看,糧價上漲等因素推高了生豬養殖成本,導致2022年上半年生豬養殖持續處於虧損狀態,養殖場出欄意願不強。2022年6月生豬屠宰量同比已經出現負增長,導致豬價出現較為強勁的反彈。歷史經驗顯示,養殖場虧損的局面很少持續超過7個月,因此,第三季度生豬養殖利潤很可能轉正,豬價將出現相應的回升。加之去年同期基數偏低,第三季度CPI同比將顯著回升,9月左右有破3%的風險。市場對通脹的關注度也將上升。

二、政策:關注穩物價

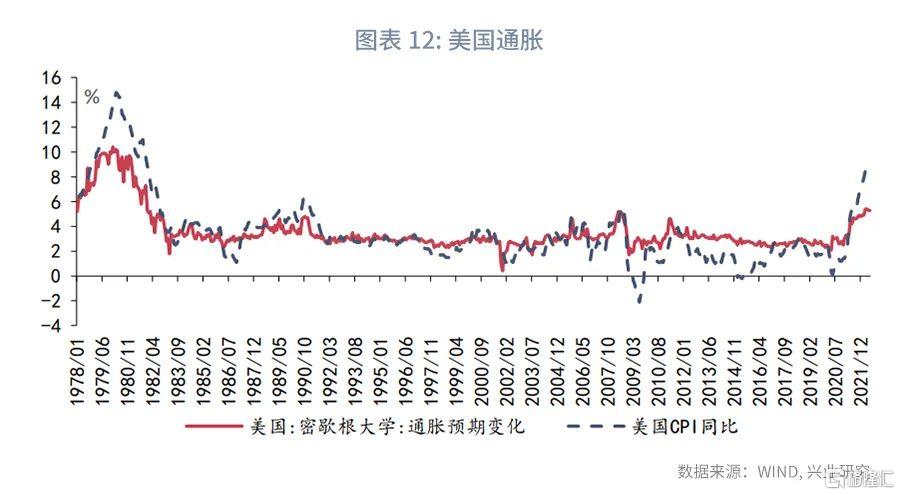

2020年疫情爆發後,美國強有力的刺激政策推動經濟和金融市場快速反彈。然而,近期海外通脹的飆升打破了20世紀80年代以來通脹持續下行的趨勢。2022年5月美國CPI同比上升至8.6%,通脹預期也徘徊在1982年以來的最高水平附近。高企的通脹使政策制定者和市場開始重新思考現代貨幣理論(MMT)的得與失。

在海外央行急於遏制MMT負面效果的同時,我國央行選擇了不同的道路。6月15日,國常會指出:“抓住時間窗口,注重區間調控,既果斷加大力度、穩經濟政策應出盡出,又不超發貨幣、不透支未來,着力保市場主體保就業穩物價,穩住宏觀經濟大盤。”6月23日,央行副行長陳雨露在回顧我國疫後貨幣政策之後表示:“這體現出,我們不搞‘大水漫灌’、不超發貨幣、不透支未來的宏觀政策取向。”[5]由此來看,雖然貨幣政策仍將對經濟復甦保持必要的支持力度,但短端利率難以持續停留在5、6月的低位。

展望第三季度,流動性將邊際收斂,但考慮到經濟還未恢復到潛在水平,DR007有望繼續低於政策利率。從貨幣政策來看,經濟復甦和物價上漲都將推動短端利率温和抬升。第一,DR007與經濟景氣程度正相關。如果我們用綜合產出PMI來衡量經濟的景氣度,會發現DR007與綜合產出PMI的6個月移動平均值正相關。隨着經濟的復甦,綜合產出指數的中樞將逐漸抬升,帶動DR007上行。第二,第二季度貨幣政策委員會例會增加了“保持物價水平基本穩定”的措辭,反映出政策當局對物價上漲的關注度提升。上文中提到,第三季度CPI同比總體呈現上升的趨勢,個別月份有破3%風險。若市場通脹預期升温,流動性也可能出現邊際收斂。

從資金需求來看,DR007的低點通常在貸款需求指數同比的低點附近,表明資金利率下降不僅是貨幣政策引導的結果,也是融資需求減少使然。貸款需求指數的分項數據顯示,第二季度基建、製造業貸款需求的同比降幅小於總的貸款需求指數的同比降幅,表明第二季度融資需求收縮很大程度上是房地產相關融資需求減少所導致的。上文提到,目前商品房成交已經出現了一定程度的回暖跡象,且部分地區積壓的購房需求還未釋放完畢,第三季度融資需求指數同比有望高於第二季度,進而推動資金利率回升。

注:

[1] 注:根據WIND的定義,30大中城市包括北京、上海、廣州、深圳、杭州、南京、青島、蘇州、江陰、廈門、大連、武漢、南昌、佛山、無錫、福州、東莞、惠州、包頭、長春、揚州、安慶、岳陽、韶關、南寧、成都、長沙、哈爾濱、昆明、石家莊、蘭州、天津。其中杭州、南昌、武漢、哈爾濱、昆明、揚州、安慶、南寧、蘭州、江陰、佛山11個城市為商品房數據,其它城市為商品住宅數據。本文的數據口徑與WIND總體一致,但考慮到南昌只有日度住宅交易數據,在統計南昌數據時,我們採用日度住宅交易數據。

[2] 注:由於6月數據還未發佈完畢,這裏假設6月29日與30日商品房日均成交規模等於6月前28日商品房日均成交規模。

[3] 資料來源:中證報,《石家莊二套房首付比例降為30%》,(2022/5/19)[2022/6/29]

[4] 資料來源:貝殼財經,《重申房住不炒、再提因城施策,政府工作報吿定調今年樓市》,(2022/3/5)[2022/6/29].

[5] 資料來源:中證網,《人民銀行陳雨露:堅持不搞“大水漫灌”、不超發貨幣、不透支未來的宏觀政策取向》,(2022/6/23)[2022/6/30]

More Content