本文來自格隆匯專欄:興證固收黃偉平,作者:羅雨濃 黃偉平

投資要點

通脹的慣性:

市場對通脹存在兩個層次的誤判:誤判本輪通脹的成因和未來趨勢;誤判美國決策者對通脹的態度。

從結構上看,食品、住房、服務這三大分項仍會支撐美國CPI環比維持在較高水平。

從總量上看,聯儲要遏制通脹還需跨過“工資-物價”通脹螺旋、信貸週期和美元週期這三道“坎”。

衰退的路標:

美國經濟進入衰退可能不是一個“是與否”的問題,而是節奏和程度的問題。

貝弗裏奇曲線右移幾乎堵死了美國實現軟着陸的路徑。

服務業才是美國經濟週期的底盤,目前美國經濟離進入衰退還存在較長一段距離。

重視金融市場尤其是美債市場給出的衰退信號。

從宏觀變量到資產價格:

聯儲的政策路徑是決定資產價格的關鍵中間變量,目前聯儲的反應函數十分清晰。

債券資產的天然屬性決定美債在通脹環境下吸引力不會大幅上升,美債收益率存在升破4.0%的風險。

“空美元,多黃金”可能是滯脹環境下確定性較高的宏觀交易。

風險提示:美國通脹壓力超預期緩和;美國基本面進入衰退時點早於預期;聯儲貨幣政策路徑偏離當前立場

報吿正文

引言:今年上半年大類資產價格多次在“通脹交易”和“衰退交易”間切換,下半年這樣的切換可能仍將頻繁。美國通脹和衰退的節奏演進將是決定未來聯儲貨幣政策以及大類資產走勢最為底層的變量。因此我們對2022年下半年海外市場的展望將圍繞“通脹”和“衰退”這兩個關鍵詞展開。

1

通脹的慣性

海外通脹是過去一年多影響資本市場最底層的變量,誤判通脹會導致投資者對大類資產的排布出現方向性錯誤。市場對通脹的誤判有兩個層次:1)誤判本輪通脹的成因和未來趨勢;2)誤判美國決策者對通脹的態度。

關於本輪通脹的成因,我們在去年中報《枕戈待旦,所待者時》和去年年報《待時而舉,欲厚遺之》中已經進行了充分的闡述。我們認為這輪通脹的核心矛盾在於美國宏觀經濟政策的失誤,疫情導致的全球供應鏈紊亂以及俄烏衝突導致的大宗商品價格上漲只是加劇了通脹的嚴峻程度。第一,美國財政政策由過去40年的保守主義立場轉向自由主義,數輪大規模財政刺激以及對MMT理論的實踐,是當前高通脹出現的根本原因。第二,聯儲貨幣政策框架由通脹目標制轉向平均通脹目標制,導致聯儲應對這輪通脹的行動遲緩,縱容了通脹預期的自我實現和通脹螺旋的形成。在去年年報裏,我們基於對1970年代大滯脹的分析以及美國M2增速對通脹的領先性,判斷“2022-2023年美國將面臨通脹的嚴峻挑戰”,這一邏輯正在被現實驗證。

關於美國決策者對通脹的態度,我們在去年年報裏預判“通脹已經成為拜登政府最棘手的經濟問題,拜登將會支持聯儲收緊貨幣”,並在今年2月專題報吿《或被低估的海外通脹》中判斷“根深蒂固的惡性通脹出現毋庸置疑將是聯儲的‘鍋’,市場不應該低估聯儲收緊貨幣的決心”。作出這樣的判斷,是因為我們深刻理解通脹的巨大代價。通脹是對國家、企業、居民的收入和財富再分配,其中一個影響是通脹有利於債務人,不利於債權人。因此通脹會逐步消解美國政府龐大的債務壓力,不錯,但這不是核心矛盾。更重要的影響是,通脹會深刻傷害依靠名義工資的窮人,對掌握實物和金融資產的富人影響有限。這對美國,尤其是民主黨,是最大的政治不正確。另外,通脹還有一個很大的弊端,那就是扭曲價格和價格信號,進而損害經濟效率。因此聯儲反覆強調,物價穩定是經濟持續增長、勞動力市場持續強勁的前提。

在當前時點,我們依然強調,投資者不可低估這輪通脹的慣性,也不應該低估聯儲收緊貨幣的決心。儘管“通脹暫時論”和“通脹到頂論”接連被證偽,但只要過去的思維方式不修正,市場仍可能繼續在預測通脹時犯下錯誤。後文我們分別從結構和總量兩方面來論述,為何這輪通脹的慣性可能超出市場的預期。

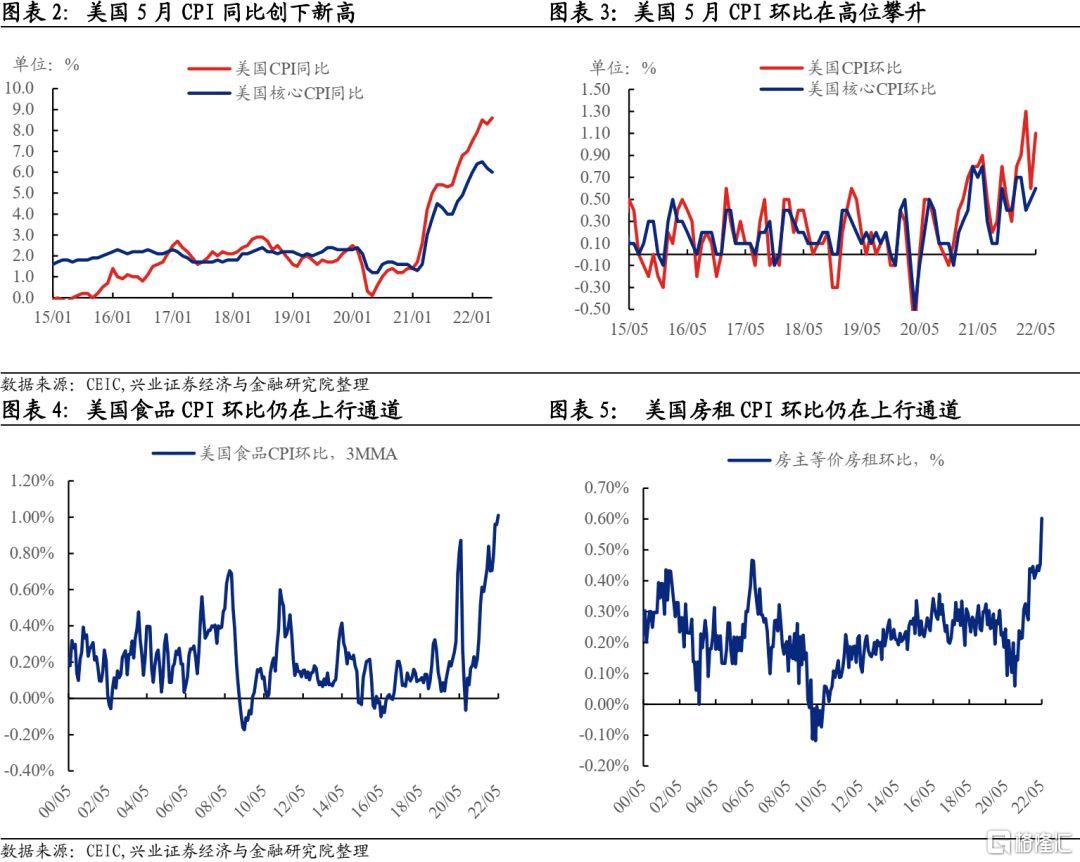

就通脹數據來説,環比讀數比同比更重要,整體通脹比核心通脹更重要。基於我們對美國CPI的預測,5月8.6%的同比讀數可能不會是這輪通脹的頂點,三季度隨着基數的下降,美國CPI同比可能會繼續創下新高。即使CPI同比讀數在某個月份出現回落,但這不代表美國通脹壓力緩解,而可能只是受基數抬升的影響。因此我們對美國CPI的研判應該聚焦在環比讀數的變化上。就通脹口徑而言,我們認為整體通脹比核心通脹更重要,因為食品和能源價格的上漲是通脹非常重要的組成部分。聯儲自己也強調,它更關心整體通脹的水平,而不僅僅是核心通脹。因此投資者跟蹤美國通脹,最需要關注的指標是整體CPI的環比變動。站在聯儲的視角,只有整體CPI環比讀數出現令人信服的回落,美國通脹壓力才算實質性緩和。

從結構上看,美國CPI環比讀數仍存在上行壓力。今年2月我們在專題報吿《或被低估的海外通脹》中指出,能源和耐用消費品是美國通脹“上半場”的主要拉動項,通脹“下半場”將由食品、住房和其他服務項接力。美國通脹的現實比我們預期的更為嚴峻:不僅能源和商品價格超預期上漲,且食品、住房和服務項加速上行的邏輯也如期演繹。往後看,即使我們假設原油價格維持在100美元/桶左右,另外商品價格隨着供應鏈壓力緩和而回落,但食品、住房、服務這三大分項仍會支撐美國CPI環比維持在較高水平:

食品:今年是拉尼娜現象的大年,全球氣象災害頻發導致糧食及其他農作物減產,俄烏衝突進一步惡化了全球糧食短缺的局面。此外,美國國內能源和人工成本上漲也都會傳導至食品價格上行。5月美國食品CPI環比超過1%,未來半年可能不會顯著低於當前讀數。

房租:美國房租環比加速上漲對應三條邏輯。第一,房租本身是1-2年的長期合約,其價格調整本身相對於整體物價水平就存在滯後性;第二,房租價格對房價也存在一定滯後性,當前儘管住房銷售放緩,但受制於低庫存美國房價仍然堅挺,房價下行傳導至房租回落仍有較長一段距離;第三,房租最根本還是取決於美國居民的支付能力,在基本面上行通道、美國陷入衰退之前,租金上行趨勢掉頭向下的概率很低。

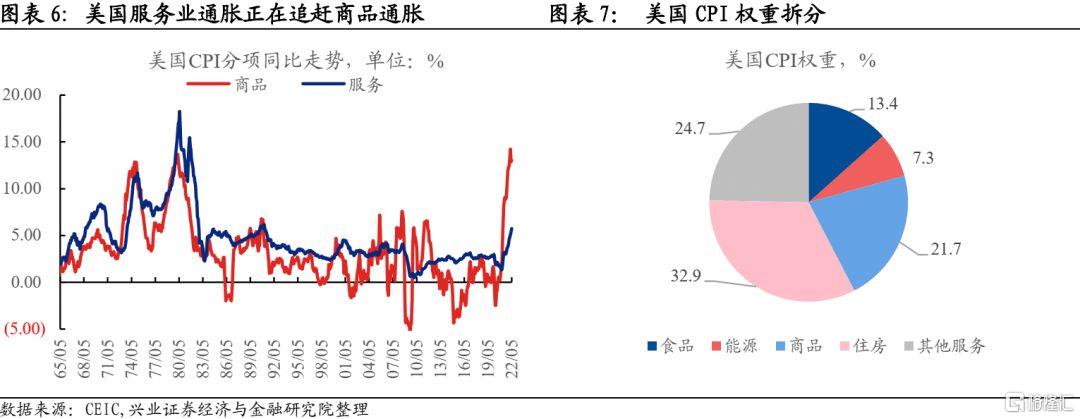

服務項:美國CPI服務項主要包括醫療、教育、娛樂、交通等分項,未來服務價格仍存在加速上行壓力:第一,歷史上看服務通脹具有滯後於商品通脹的特徵,未來服務類價格存在補漲壓力;第二,隨着疫情擾動的解除,美國居民消費結構由商品轉向服務,美國服務業價格將呈現較大向上彈性,國際遊客的湧入也將進一步加劇酒店、機票、演出等價格上漲壓力。

食品、房租和服務項合計在美國CPI中的權重為70%左右,我們假設這三者分別維持近一個季度的環比漲幅(食品1.01%、房租0.44%、服務0.91%),這三者合計對美國CPI環比的拉動將高達0.5%。即使我們假設能源和商品價格環比降至0,那麼美國CPI年化仍然高達6%,這一數字可能仍然遠高於聯儲的忍耐閾值。

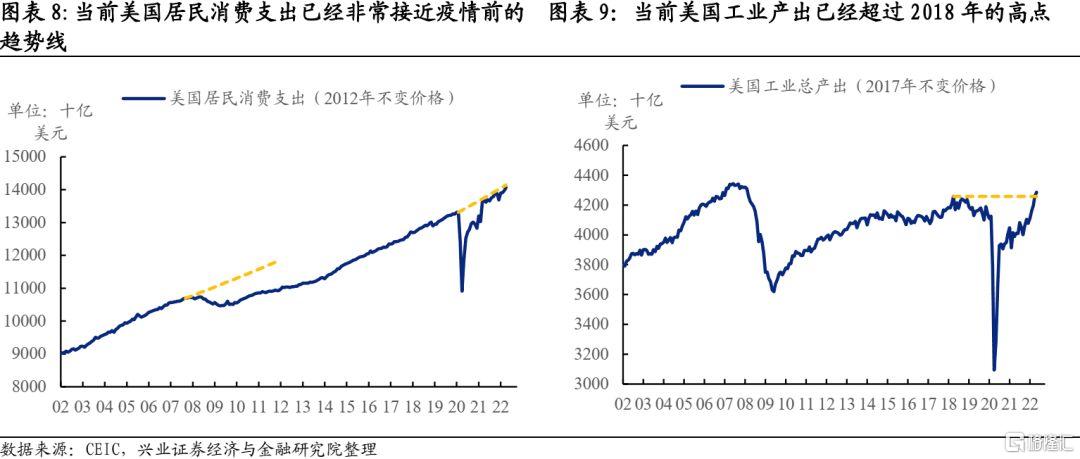

從自上而下的視角來看,聯儲要遏制通脹還需跨過三道“坎”。此前我們一直強調,要預測美國通脹,僅僅從結構拆分很容易導致誤判。通脹是一種總需求和總供給不匹配導致的宏觀現象,要準確把握通脹的實質和未來趨勢,需要站在一個更宏大、更系統的視角。本輪通脹是需求過熱和供給短缺共同引發的全面通脹,但市場焦點往往在供給側而忽視了需求側。從不變價格的視角,新冠危機後美國居民消費很快就回到了歷史趨勢線附近,而次貸危機後的若干年,美國居民消費長期低於歷史趨勢線。需求側的差異解釋了為何次貸危機後美國沒有產生通脹,而新冠危機後的通脹遠超預期。目前美國供給側的缺口正在修復,美國工業總產出甚至已經超過了2018年的高點,但這不代表美國通脹壓力會很快緩解。

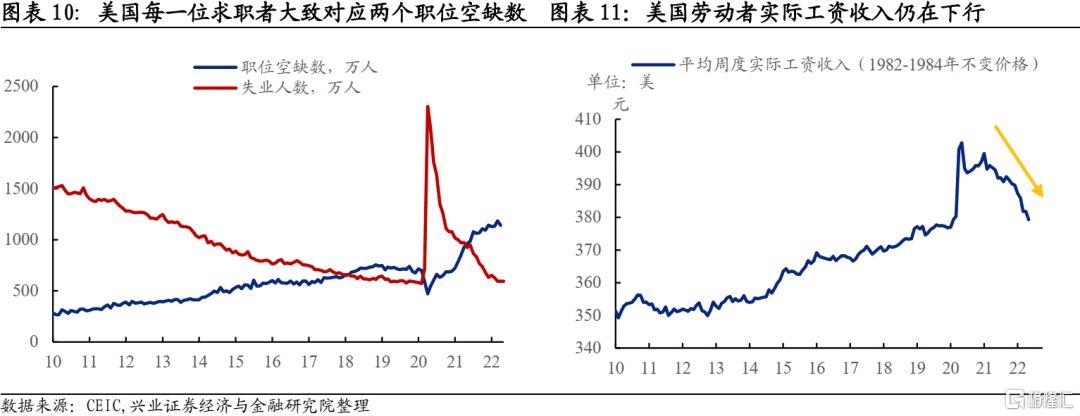

遏制通脹第一道坎在於“工資-物價”通脹螺旋。勞動力工資是美國所生產的商品和服務佔比最高的要素成本,其對通脹的推升效果可能遠大於大宗商品。如果“工資-物價”通脹螺旋出現,那麼全局性的惡性通脹將有大概率形成。“工資-物價”通脹螺旋的形成需要有一個觸發劑,即勞動者的名義工資漲幅要超過物價漲幅,這樣總需求才能維持擴張。但目前美國勞動者實際工資收入處於下行通道,這意味着“工資-通脹”通脹螺旋尚未真正形成。目前美國勞動力市場已經處於極度過熱的狀態,每一位求職者大致對應兩個職位空缺,但是勞動力市場的過熱還未有效傳導至勞動者議價能力的提升。如果高通脹和勞動力需求過熱持續時間拉長,物價因素就會改變市場主體的行為和預期,勞動者要求更高回報的議價能力會提升,工資成本上漲也會導致企業給商品更高的定價。美國勞動者實際工資收入止跌回升是“工資-物價”通脹螺旋開始形成的主要標誌。

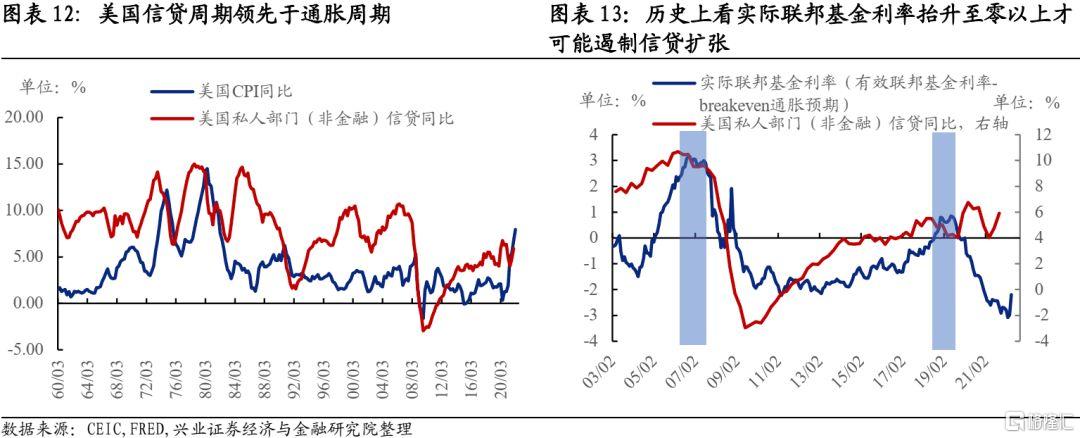

遏制通脹第二道坎在於信貸週期。歷史上看,美國私人部門的信貸週期領先於美國通脹週期。無論是居民部門,還是企業部門,很大一部分需求都來自銀行信貸,美國信貸脈衝往往會驅動美國總需求的擴張,進而加大物價上漲壓力。當然有些時段信貸的擴張並未導致美國通脹的抬升,比如1990年代和次貸危機之後的一段時期。1990年代的低通脹可能受益於經濟全球化和信息技術革命紅利壓低了商品價格並提高了勞動生產率,次貸危機後的低通脹主要受資產負債表衰退的影響,美國居民和企業的信貸擴張是温和且平緩的。但這次新冠危機並未導致美國信貸擴張週期中斷,居民和企業部門健康的資產負債表決定了這次信貸擴張將呈現較強韌性。

聯儲通過貨幣政策對信貸週期進行調節,但信貸週期放緩的前提是,實際政策利率要高於美國實際自然利率,至少也要進入正值區間。當前美國仍然處於次貸危機後的信貸擴張大週期,無論是居民部門還是企業部門,信貸需求仍然較為旺盛。儘管聯儲開始激進加息,但名義政策利率仍然低於通脹預期,導致實際聯邦基金利率為負值。在實際借貸成本為負的背景下,居民借錢消費的衝動並不會減弱,企業借錢開展投資的意願也不會下降。按照“實際政策利率轉正—美國信貸週期回落—通脹壓力緩和”的傳導過程,美國物價要恢復穩定可能仍需要不短的一段時間。

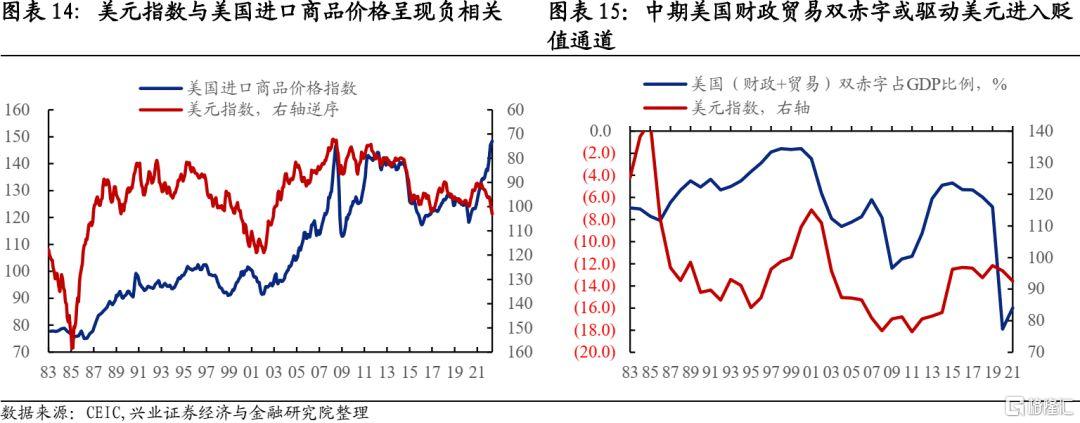

遏制通脹第三道坎在於美元週期。美國是一個高度依賴進口的經濟體,進口商品價格上漲會加劇美國國內的通脹壓力。從歷史上看,如果美元進入貶值週期,美國進口商品價格將會出現大幅抬升。當前美國進口商品價格上漲主要受全球供應鏈擾動和俄烏衝突的影響,美元指數上行甚至一定程度緩和了進口商品價格上漲的壓力。但是我們認為當前美元指數已經處於築頂階段,往後大概率進入一輪貶值週期,原因有三點:1)美國基本面已處於過熱象限,後面大概率進入衰退或者“硬着陸”階段;2)歐洲開始追趕式加息,歐美貨幣政策差將收窄;3)中期視角下,美國財政和貿易雙赤字將削弱美元幣值基礎,使美元進入貶值通道。後續如果美元下行週期和美國通脹自身的慣性共振,無疑將大幅增加遏制通脹的難度。

總結而言,今年剩下的時間內,美國通脹出現明顯緩和的概率較低。從結構視角來看,食品、住房、服務這三大分項仍會支撐美國CPI環比維持在較高水平。從總量視角來看,聯儲要遏制通脹還需跨過“工資-物價”通脹螺旋、信貸週期和美元週期三道“坎”。這意味着聯儲恢復物價穩定之路將無比艱難且痛苦。

2

衰退的路標

衰退的定義沒有絕對的標準,我們把失業率持續且肉眼可見的上行定義為衰退。NBER對衰退的定義會參考GDP、居民收入、非農就業、消費支出、製造業產出等多項指標,且不會按照一個絕對的標準去定義衰退。我們這裏主要根據失業率來定義衰退,因為其他宏觀變量大多也與勞動力市場的狀況密切相關。

美國經濟進入衰退可能不是一個“是與否”的問題,而是節奏和程度的問題。鮑威爾目前仍在強調這輪貨幣緊縮存在軟着陸的可能性,他的主要依據是,歷史上1965年、1984年和1994年的貨幣緊縮均實現了軟着陸,儘管難度很大,但還是可能的。但這三次軟着陸的背景與當下不可同日而語。1965年仍處於“二戰”後經濟繁榮週期,“嬰兒潮”一代大量進入勞動力市場。1984年的緊縮屬於沃爾克遏制通脹的“補刀”,不能視作單獨的一輪貨幣緊縮。1994年的軟着陸得益於格林斯潘精湛而智慧的貨幣政策運用,當時也處於美國信息技術革命的黃金時期。而這次,聯儲處於狼狽追趕曲線的階段,貨幣政策沒有靈活操作的空間,美國基本面也沒有來自勞動力和技術革命的利好,因此“硬着陸”可能是不得不面對的結局。鮑威爾的話術主要是安撫美國政客、民眾以及金融市場,市場研判的焦點不應該是美國是否會進入衰退,而是衰退的節奏和程度問題。

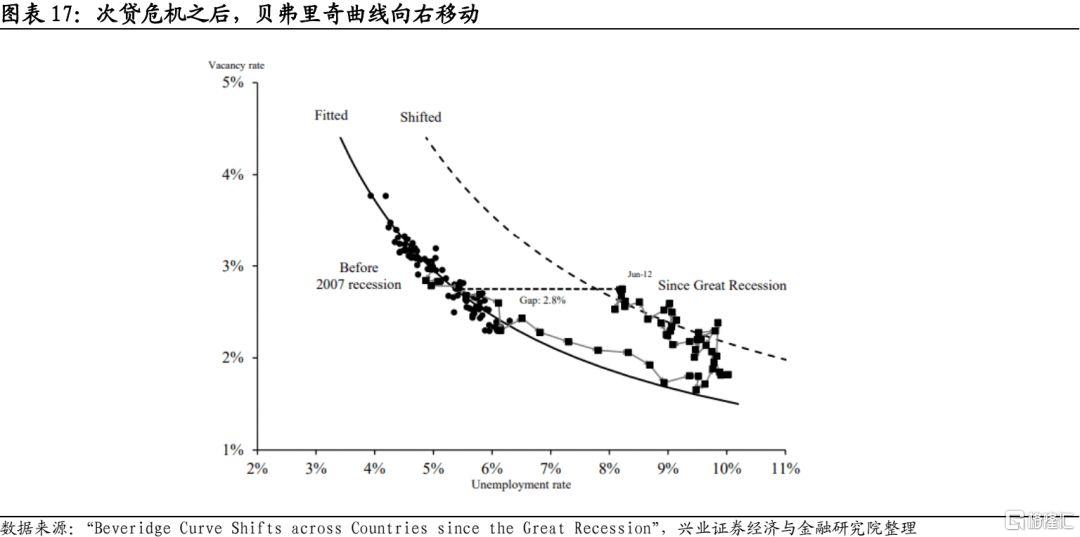

貝弗裏奇曲線右移幾乎堵死了美國實現軟着陸的路徑。美國經濟如果進入衰退,一個顯著特徵是失業率上升。當前美國職位空缺數遠大於失業人數,聯儲理想的路徑是,如果貨幣緊縮可以降低企業對勞動力的需求,適當降低職位空缺數使之與失業人數更匹配,那麼勞動力市場緊張的狀況就可以得到緩解,那麼就可以在不提高失業率的背景下降低通脹水平。貝弗裏奇曲線刻畫了失業率和職位空缺數的負相關關係,如果貨幣緊縮導致貝弗裏奇曲線向左移動,那麼職位空缺數下降的同時,失業率也不會上升。但次貸危機後,美國貝弗裏奇曲線趨勢性地向右移動,這意味着即使職位空缺數不變,失業率也會上升。這反映美國的失業更多是結構性失業,即勞動者的稟賦與用工需求不匹配,而不是經濟下行導致的週期性失業。聯儲貨幣緊縮是一個愚鈍的工具(“a blunt tool”),而不是精確的手術刀。加息的後果很可能是“殺掉”了與當前勞動力更匹配的用工需求,而不能遏制與當前勞動力不匹配的用工需求。那麼這樣的結果將是勞動力結構緊張的狀況沒有得到多少緩解,同時失業率開始出現大幅抬升。

美國基本面離進入衰退存在較長一段距離。目前美國基本面所釋放出的衰退信號,主要集中在製造業和房地產部門,但這其實並不是美國接近衰退的有效證據:

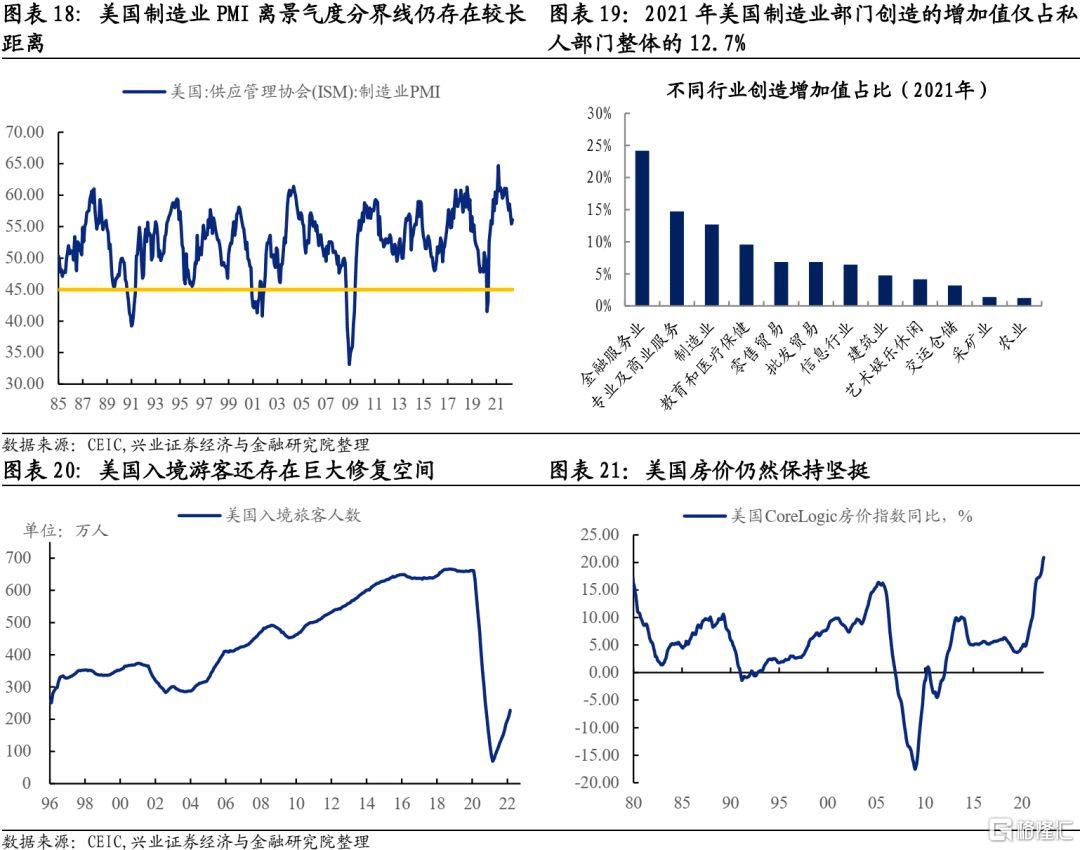

先看製造業。美國製造業PMI確實已經從頂部回落,美國基本面“填坑”後動能放緩是再正常不過的現象。ISM製造業PMI離45的景氣度分界線仍存在較長一段距離,美國製造業只是擴張動能放緩而已。另外,美國是一個服務業占主導地位的經濟體,製造業創造的增加值只佔所有私人部門的13%,而金融、專業及商業服務、教育和醫療保健、零售和批發貿易、信息行業、藝術娛樂休閒、交運倉儲這些服務業合計佔比高達76%。因此通過製造業PMI來預判美國基本面的整體情況顯然是不合理的。

再看房地產行業。儘管房貸利率上行導致居民購房需求回落,但美國房價仍然堅挺。低庫存下的補庫和前期訂單的趕工仍可支撐美國房地產投資維持一定的韌性。退一步講,一直以來美國房地產週期和經濟週期並不同步,更多時候是在美國經濟動能回落,聯儲重新放鬆貨幣後,美國房地產市場才出現升温。

從歷史上看,只要美國金融市場和房地產市場不出現系統性風險,那麼美國進入衰退的概率不高,即使進入衰退也能很快走出。當前美股估值泡沫已經大幅壓縮,而房地產按揭人資信狀況較次貸危機也大幅改善,我們有理由相信,一段時期內美國金融市場和房地產市場仍可保持穩健。今年剩下的時間內,服務業的高景氣或使美國基本面動能得以維持。如果要給美國進入衰退的時點一個預測,我們認為最快可能也要到2023年一季度。因為按照當前市場預期的加息節奏,到明年一季度聯儲的政策利率才能升至中性利率(泰勒規則隱含利率)的上方,屆時貨幣緊縮才可能對總需求和基本面產生實質性衝擊。

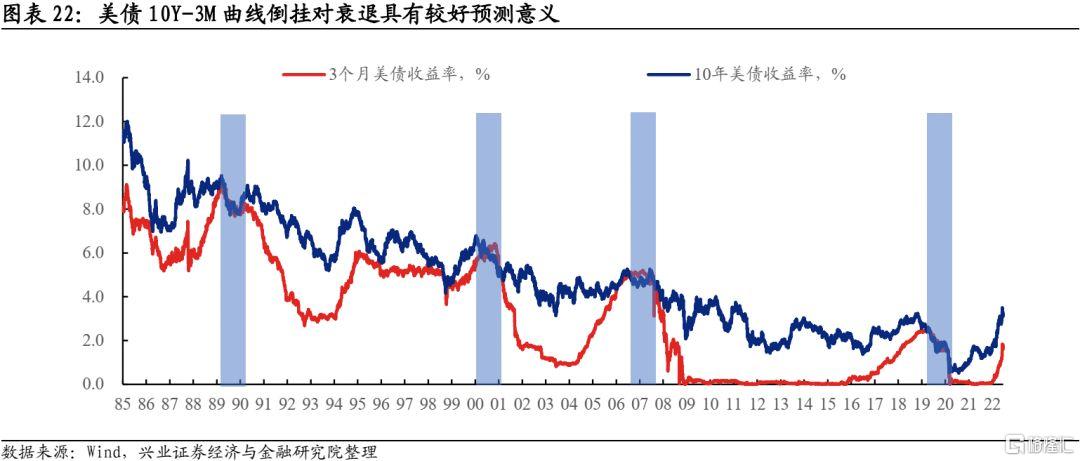

重視金融市場尤其是美債市場給出的衰退信號。作為投研人員,我們往往面臨一種悖論:一些時候我們通過基本面來推測金融資產的走勢,另一些時候我們通過金融資產走勢來倒推基本面的走勢,這在美債市場尤其明顯。我們根據基本面預期來推測美債走勢,又根據美債曲線倒掛來推測衰退,這樣會陷入一種“不可知論”的循環。但歷史經驗吿訴我們,通過美債倒推基本面,比通過基本面預測美債走勢可能要更為靠譜。美債10Y-3M利差如果出於倒掛,後續美國基本面往往會進入衰退。假設十年美債維持在當前位置,按照當前市場預期的加息路徑,美債10Y-3M利差出現倒掛最早要等到今年四季度,再加上一個倒掛到衰退的時滯,美國進入衰退可能要等到2023年或更晚的時點。

3

從宏觀變量到資產價格

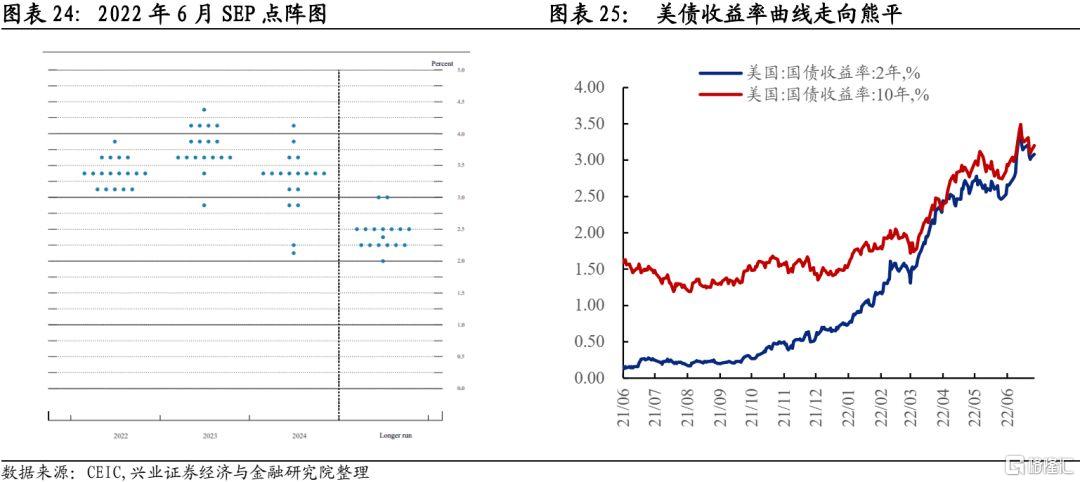

聯儲的政策路徑是決定資產價格的關鍵中間變量,目前聯儲的反應函數十分清晰。如果説一個月前市場對聯儲的貨幣政策反應函數還存在懷疑,那麼當前聯儲的態度則十分清晰。聯儲加息只盯住通脹這一個指標,如果通脹壓力沒有令人信服地緩解(convincingly),那麼聯儲就不會放緩加息的步伐。根據最新一期貨幣政策報吿對泰勒規則的討論,美國短期中性政策利率可能在4-7%的區間,也就是説聯儲可能需要加息至4%上方,才可能對遏制總需求和通脹產生效果。因此我們對今年內聯儲加息路徑的基準判斷是“75-50-50-50”,到年底加息至4%的水平。

債券資產的天然屬性決定美債在通脹環境下吸引力不會大幅上升,美債收益率存在升破4.0%的風險。我們在專題報吿《美債利率存在下拉力嗎》指出,美債定價不能僅考慮市場因素,還需要考慮美債資產的特殊屬性,包括財政可持續性視角、全球安全資產視角,以及現金等價物的稀缺性視角,目前來看這些因素給美債收益率的“下拉力”偏弱。未來一段時期,通脹和貨幣緊縮將是美債定價的核心矛盾。即使美債收益率曲線保持平坦,那麼長端美債也可能在2年期美債的推升下升破4%的整數關口。

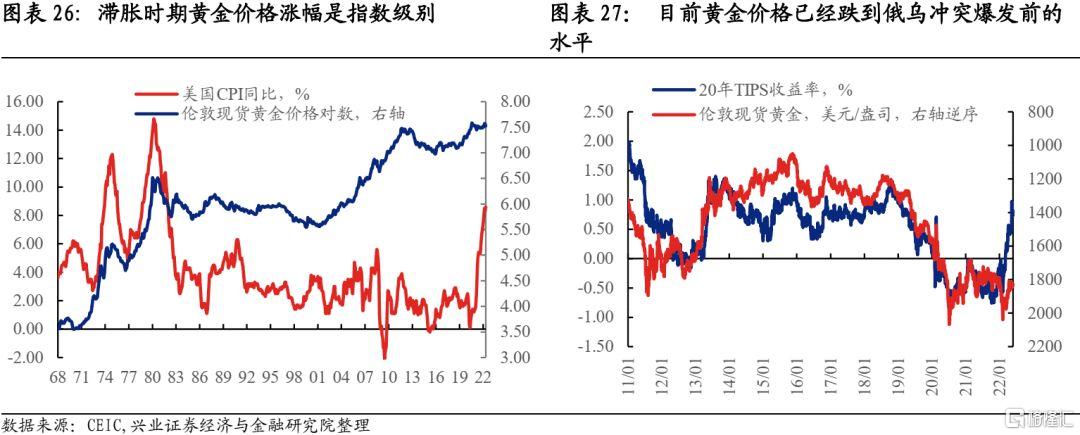

“空美元,多黃金”可能是滯脹環境下確定性較高的宏觀交易。前文我們討論過美國經濟會大概率進入衰退,但在衰退之前,還有一個滯脹的過程,即通脹壓力還未緩和,但美國基本面動能已經大幅回落。黃金在滯漲格局下往往迎來大的配置機會,因此今年下半年的某個時點,黃金可能開啟一段歷史級別的牛市行情。我們在前文也論述過,美元指數正處在築頂的過程,中期將進入一段下行通道。在滯脹時期,“空美元、多黃金”是確定性較高的宏觀交易,投資者可以擇機進行佈局。

最後我們做一個總結。這篇報吿的標題叫《“子彈”還會再飛一會兒》,其實有兩層含義。第一,“讓子彈飛”指胸有成竹地預期事情會如自身所想那樣發生,當前美國通脹、聯儲政策和美債走勢也正如我們此前報吿闡述的邏輯演繹。第二,“子彈”也指通脹和聯儲緊縮,我們預期這兩者對金融市場的衝擊還會再持續一段時間。但終局將是美國經濟不可避免先陷入滯脹,然後再進入衰退。因此下半年,“通脹交易”和“衰退交易”可能仍會反覆交替上演。

風險提示:美國通脹壓力超預期緩和;美國基本面進入衰退時點早於預期;聯儲貨幣政策路徑偏離當前立場

More Content