本文來自格隆匯專欄:中信建投宏觀固收黃文濤,作者:黃文濤 張溢璨

摘要

日本地產泡沫破裂後的資產負債表大衰退

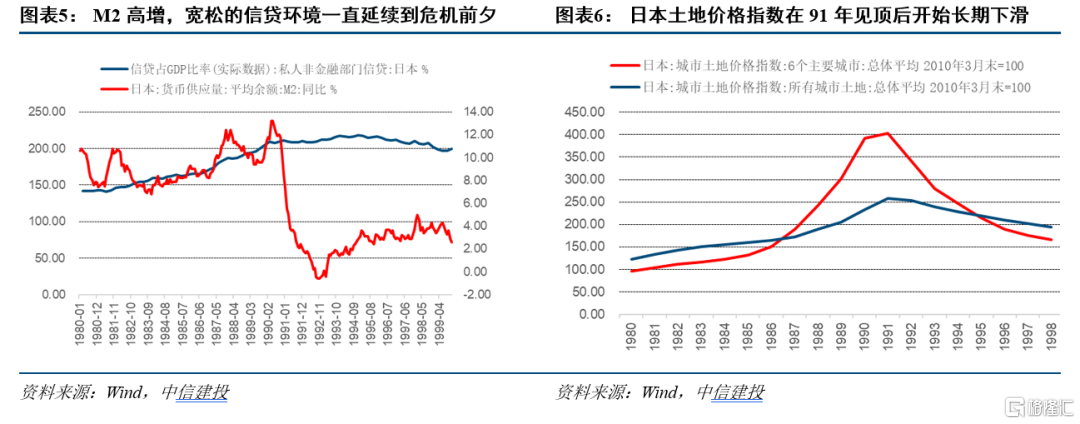

日本政府在危機發生之後採取了“寬貨幣+寬財政”的政策刺激經濟,寬鬆的政策一直持續到90年代泡沫破滅前夕。為了對沖日元過度升值給出口部門造成的衝擊,日本央行在1985年到1987年期間將基準利率從5%降到2.5%,貨幣供應量的快速提升營造出來極為寬鬆的信貸環境,同時80年代末日本金融自由化的進程進展較快,銀行信貸投放能力有所加強,銀行業監管的缺位也使得銀行系統的抗風險能力大大降低。企業部門和居民部門的地產以及股票投機行為在80年代末到90年代初越發難以控制,而地產的泡沫屬性也在不斷強化了“投機-升值-投機”的惡性循環,日本的地價、房價、股市成為了熱錢湧入的天堂,也為之後資產價格暴跌埋下了

禍根。

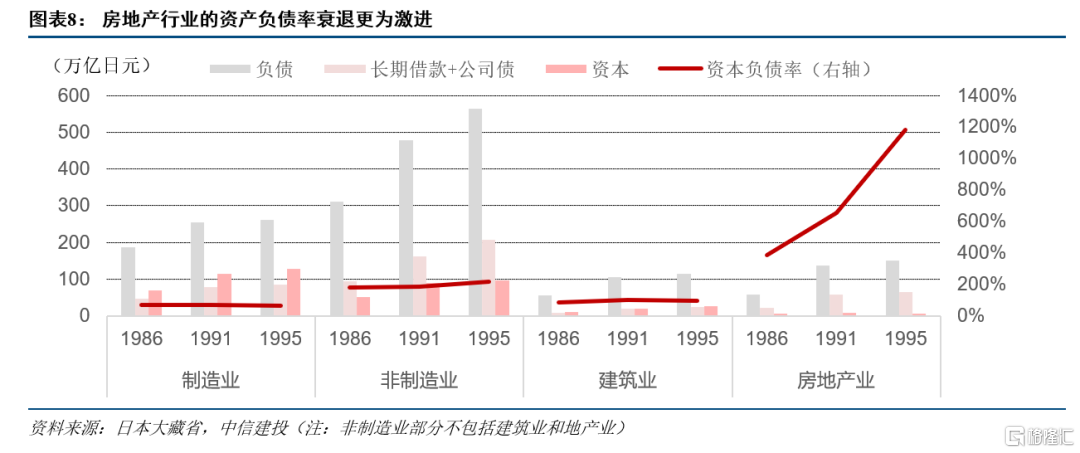

具體來看,從日本的資產負債表衰退過程中,房地產行業的資產負債率變化較為激進,而其他行業的負債率變化相對較小。

危機發生之後,地產行業首當其衝,負債的增加和資產的減少直接導致資產負債表的嚴重惡化,而製造業、非製造業(不包括建築業和地產業)以及建築業的資本負債率維持一定的穩定性,這些行業的企業確實會為危機前購置風險資產的行為付出代價,但危機爆發之後也可以通過出售土地和股票資產實現“未

實現收益”,不過這樣的方式也不能保證企業資產完好無損,資產負債表中現金、應收賬款、投資性房地產等資產科目以及債務融資需求均在下降,也意味着危機之後企業部門的財務重組直接導致日本企業部門的“集體縮表”。

中國當前階段不會重蹈“日本式資產負債表衰退”的覆轍

很多人拿日本地產泡沫的歷史巨鏡為經驗,希望照出中國的模樣,但中國目前從經濟運行階段、資產價格水平均不具備發生大規模資產泡沫崩解的危機。從股票市場上看,日本在1989年之前延續了較長時期的慢牛走勢,而地產價格的上漲趨勢直到1990年底才見頂回落;反觀中國的資本市場,A股上證指數至今尚未修復到18年年初水平,70個大中城市住宅價格指數當月同比在19年年中見頂之後一直趨於下滑,就資產價格的走勢來看,我國目前尚不存在日本式“資產價格在短期內大幅度下滑”的重大風險,因此日本式資產負債表衰退也無從談起。

中國當前階段更多還是需要關注資產負債表衝擊

我們認為當前中國處於經濟增長中樞長期下行的過程,有效需求本就面臨不足,疫情對經濟的衝擊讓經濟運行正常化遲遲無法落地,每一輪疫情的爆發都會對局部區域乃至全國的經濟形成一波衝擊,且主要破壞的是微觀經濟運行環境,每暫停或者消滅一種經濟運行場景,就會破壞該場景中的人員和資金交互,該場景中的供給和需求隨之湮滅,而一旦微觀經濟運行的阻滯彙總成區域經濟的阻滯,則該宏觀經濟環境中的供給和需求雙重衝擊會給當地的經濟造成影響,對北上廣深大城市的供應鏈衝擊也會輻射到產業鏈上下游所在地城市,升級成更廣泛的衝擊。

正文

一、日本地產泡沫破裂後的資產負債表大衰退

(一)鍍金時代的高速繁榮和禍根深藏

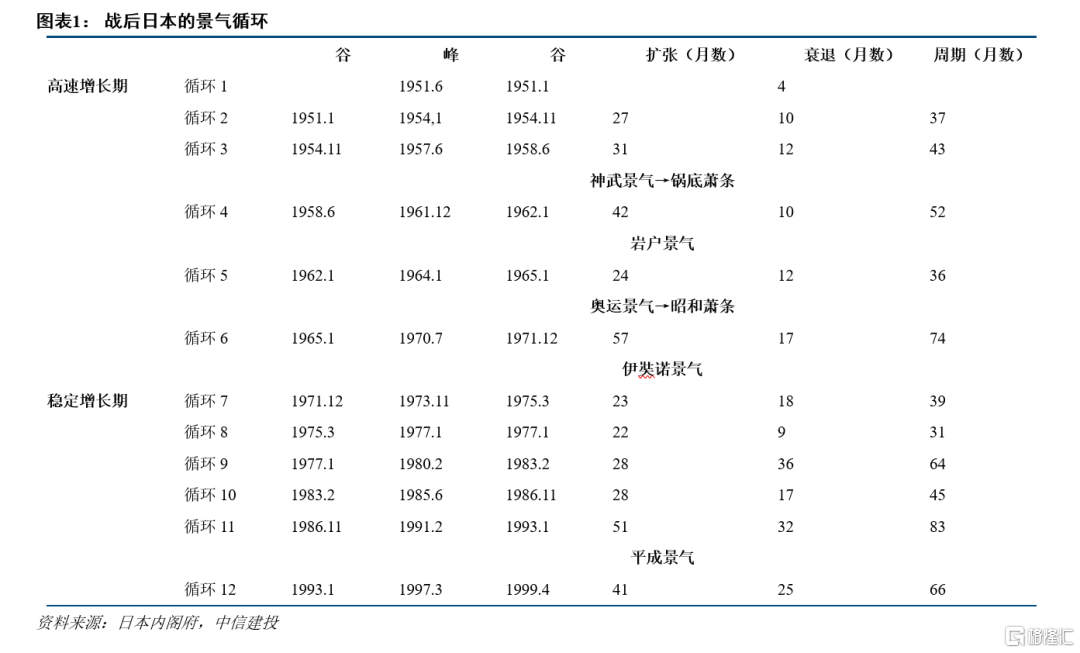

根據日本內閣府的分析,二戰後和2000年前日本經歷了12個景氣循環。景氣循環可以根據景氣週期的長度和經濟增長水平分為兩個階段。第一個階段,即1955年至1973年,經濟增長率年均高達9%以上,屬於高速增長階段,此階段經濟環境相對封閉,實體經濟增長尚有潛力,產業經濟高速發展。第二個階段,1974年至1985年,經濟增長率低於6%,屬於平穩增長階段,此階段受到外部衝擊,實體經濟潛力基本用完,虛擬經濟開始成為經濟新的增長點,經濟泡沫開始積累,直至90年代泡沫破裂。

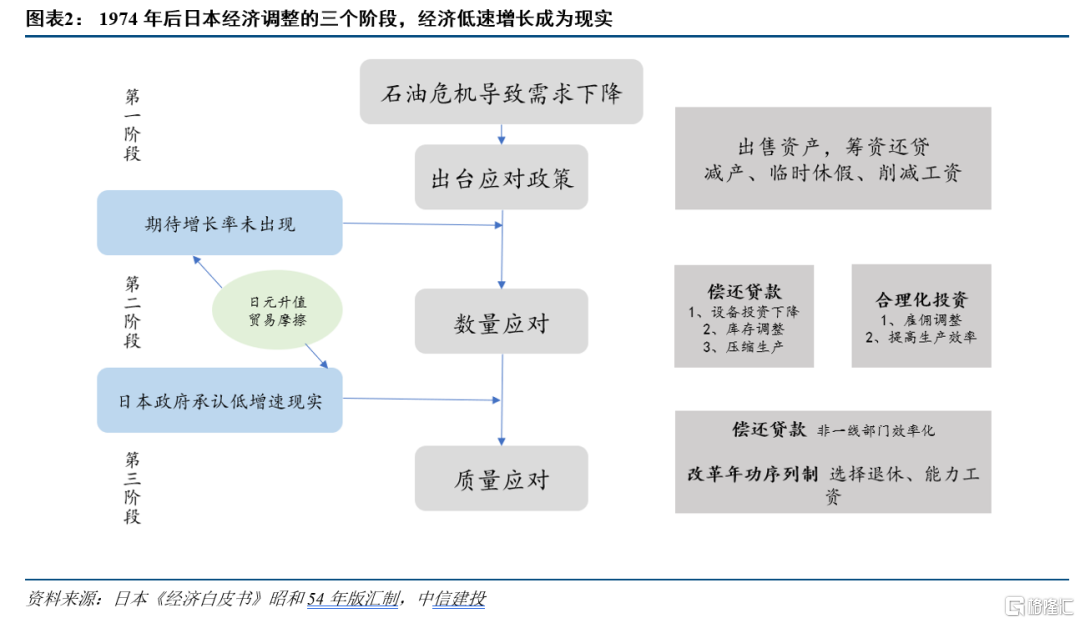

自1970年後,日本的經濟增長就置身於開放環境下,兩次石油危機之後,日本經濟結束高速增長進入穩定增長階段。1973年10月第四次中東戰爭導致了第一次石油危機,引發了日本的高通脹。1974年日本出現戰後首次經濟負增長,1974年日本CPI高達24.5%,輸入型通脹明顯。日本政府通過嚴厲的緊縮政策,至1978年將CPI年降到3.8%。這些緊縮措施包括一年內四次提高存款準備金率與央行再貼現率,並通過窗口對信貸進行指導等貨幣政策,也包括叫停日本列島改造計劃等公共支出項目等財政政策。

經過兩次石油危機的打擊,能源政策方面,日本從“能源依賴”變為節能導向,在成功克服通貨膨脹的同時,進行了產業的升級。工業化的發展重點從基礎材料型產業向汽車、機械、電子加工等組裝型產業轉移。產業結構向“輕薄短小”轉變,向節能型、技術密集型和高附加值型產業轉變。同時,日本加快了節能減排的步伐,鋁、生鐵、粗鋼等的產量大幅下降。

但一系列的政策刺激之後,日本經濟增速雖然有所回升,但正式吿別高增長階段,推動日本經濟增長的所有要素貢獻率都呈下降趨勢。資本要素貢獻率方面,民間設備投資實際年均增長率1956-1973年為16%,1974-1985年下降為3.9%。由於設備投資的下降,資本要素對經濟增長的貢獻度開始下降,1970-1973年間為6%左右,1975年之後則下降到3%以下。投資的下降主要由於能源成本的上升和日本發展紅利的邊際遞減,政府投資從生產設施優先型投資轉向生活關聯投資,房地產投資在財政投融資中的比重從1965年的11%上升到1980年的25%。1955-1968年,日本勞動要素對經濟增長的貢獻度年均增長2%,1970年後大多數年份下降到1%以下,這主要是由於勞動人口增長率下降、勞動時間縮短以及教育水平提高接近極限所致。

日本泡沫經濟產生到破裂的時間段主要集中在1985年至1992年之間。20世紀80年代初期,美國財政赤字劇增,貿易逆差也大幅增長。美國希望通過美元貶值來增加產品的出口競爭力,以改善美國國際收支不平衡狀況,而此舉也得到日本大藏省的支持,日本尋求通過日元升值平抑過熱的經濟,同時擴大日元海外投資的市場。1985年9月,美、英、法、德、日五國在美國召開財長和央行行長峯會,簽訂了廣場協議。廣場協議之後,日元開啟高速升值模式,導致出口部門嚴重受挫,日本經濟也因此中斷了高速增長的勢頭,單季度GDP不變價同比增速由1985年第三季度的6%一直下滑至1987年一季度1.6%;日元在短短4年之內由1美元兑216日元升值至1美元兑121美元,出口部門也因此受到重創,開啟了連續33個月的出口金額同比負增長曆程,日本的國民經濟出現了嚴重危機。

日本政府在危機發生之後採取了“寬貨幣+寬財政”的政策刺激經濟,寬鬆的政策一直持續到90年代泡沫破滅前夕。為了對沖日元過度升值給出口部門造成的衝擊,日本央行在1985年到1987年期間將基準利率從5%降到2.5%,貨幣供應量的快速提升營造出來極為寬鬆的信貸環境,同時80年代末日本金融自由化的進展較快,銀行信貸投放能力有所加強,銀行業監管的缺位也使得銀行系統的抗風險能力大大降低。企業部門和居民部門的地產以及股票投機行為在80年代末到90年代初越發難以控制,而地產的泡沫屬性也在不斷強化了“投機-升值-再投機”的惡性循環,日本的地價、房價、股市成為了熱錢湧入的天堂,也為之後資產價格暴跌埋下了禍根。1989年,日本央行持續收緊貨幣政策,直接刺破了資產泡沫。股價先行作出反應,1989年12月日經225指數觸頂暴跌,開始了持續近三年的暴跌,跌幅達到63%;地價相比之下略有滯後,90年和91年地價指數的邊際增速放緩,92年開始了長達26年的下跌過程,跌幅達53%。

(二)資產負債表衰退時代的迷惘

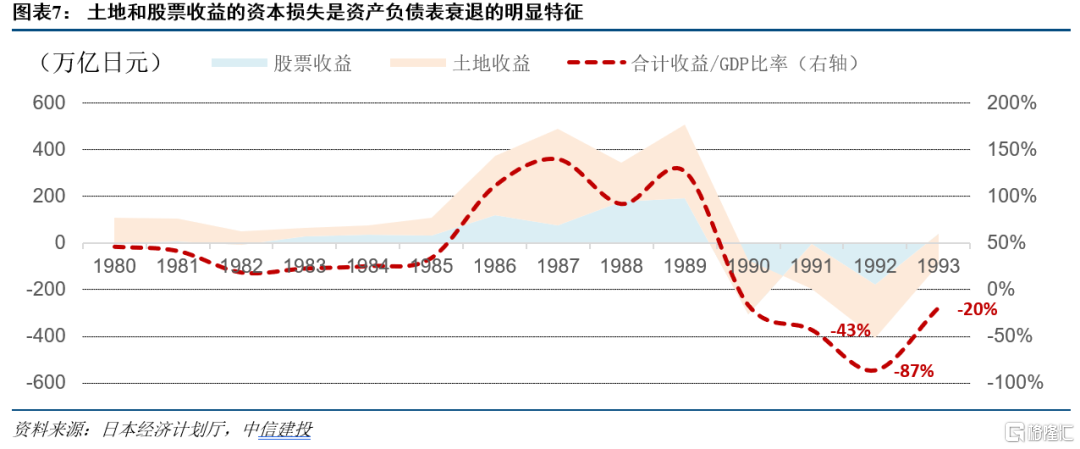

在危機爆發之後的1994年,日本經濟計劃廳發佈了專題報吿,分析了泡沫發生後的影響以及對日本經濟的衝擊。根據報吿中的數據,1986年到1989年期間,日本股票和土地收益之和已經達到了非常驚人的規模,基本相當於當年日本GDP的1.3倍,而在泡沫破裂之後,股票市場在1990年當年旋即出現大規模的崩盤,土地市場在91年開始出現大規模資本損失,92年當年股票和土地市場資本損失規模佔名義GDP的87%,93年雖然股票市場出現了回彈修復,但土地市場的崩盤勢大力沉,當年直接產生133萬億的資本損失。

值得注意的是,在危機發生之後,儘管土地和股票價格暴跌,

但對於企業部門而言,負債端的收縮速度遠慢於資產端,主要是由於資產價格下跌在資產負債表上的表現在於“未實現收益”科目的下調,但負債並不會因為資產下跌而變化,所以必須以企業自身的利潤和流動性為代價削減負債,如果短期內不具備削減負債的能力,則只能降低邊際負債比率來降低負債速率,所以負債的調整相比資產而言時間更長

,資產負債表衰退的主要原理正是在此,這一現象對於解釋日本經濟的長期低迷有較大意義。

具體來看,從日本的資產負債表衰退過程中,房地產行業的資產負債率變化較為激進,而其他行業的負債率變化較小。危機發生之後,地產行業首當其衝,負債的增加和資產的減少直接導致資產負債表的嚴重惡化,而製造業、非製造業(不包括建築業和地產業)以及建築業的資本負債率維持一定的穩定性,這些行業確實會為危機前購置風險資產的行為付出代價,但危機爆發之後也可以通過出售土地和股票資產實現“未實現收益”,不過這樣的方式也不能保證企業資產完好無損,資產負債表中現金、應收賬款、投資性房地產等資產科目以及債務融資需求均在下降,也意味着危機之後企業部門的財務重組直接導致日本企業部門的“集體縮表”。

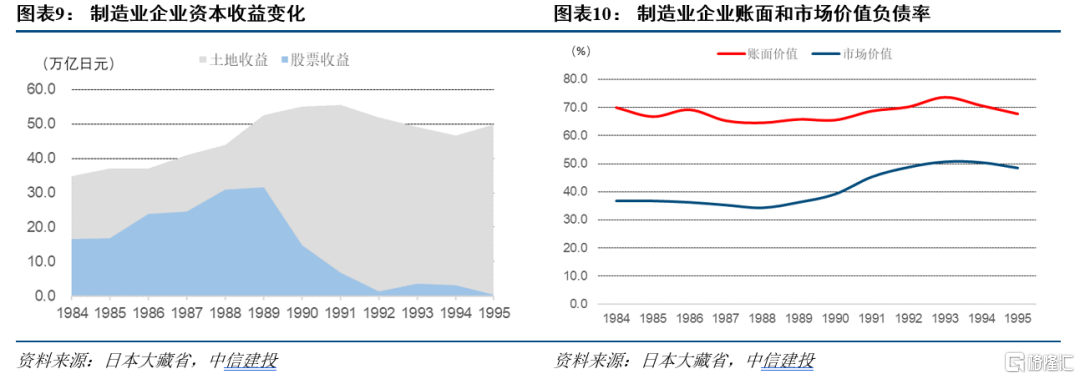

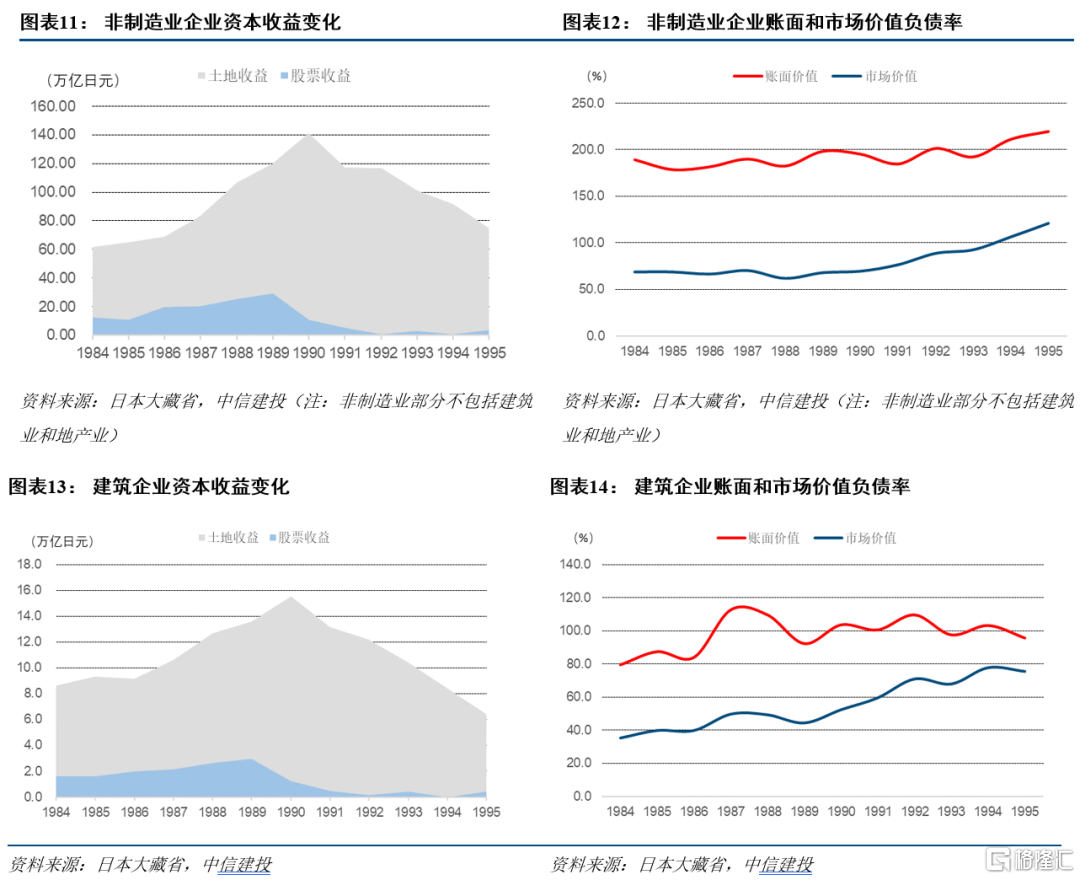

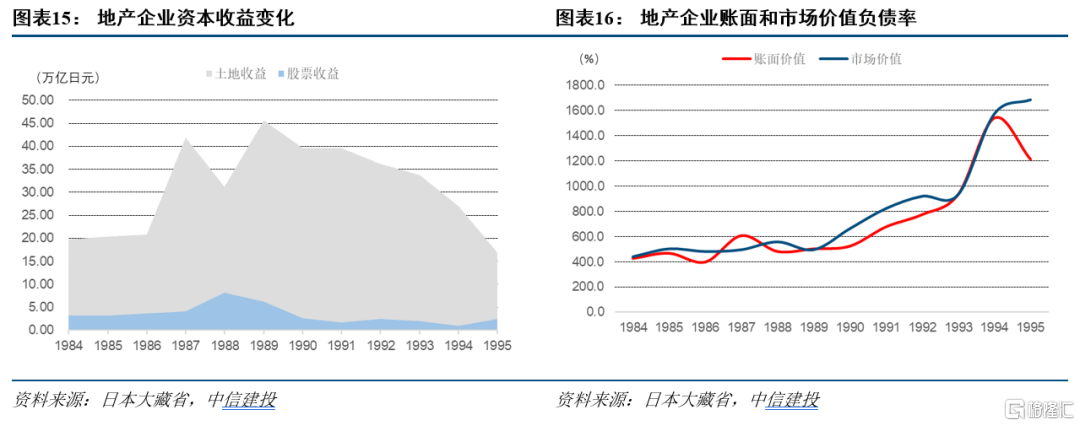

如果去觀察市場價值和賬面價值對於企業部門的影響,不同行業的企業在面臨資產泡沫爆裂後所面臨的資產負債表調整邏輯也不盡相同,由於不同行業企業持有土地和股票的規模和比例不同,在危機爆發當年以及危機爆發數年之後土地和股票未實現收益的變化也出現分化:製造業企業在危機爆發前土地和股票收益的比重較為平均,因此在泡沫破裂之後持續通過拋售土地和股票資產變現“未實現收益”來緩解債務壓力,在泡沫爆裂初期,土地收益和股票收益也因為下跌窗口的時滯出現了分化,在91年日本股市基本見底,此後較難消化的土地收益成為製造業企業的主要資本收益,在93年之後資產負債率開始趨於下降;而與此相反,其他非製造業企業的土地收益佔比較高,股票收益佔比較低,因此93年之後除製造業之外的行業整體資本負債率較難壓降,甚至出現了仍在大幅高漲的形式,也為日本企業走出陰霾平添了不少障礙。

實際上,受整體經濟環境下行、經濟預期變化和土地交易模式的影響,土地收益在資產負債表的最終“實現”也並非易事。在危機發生後的五年內,土地收益的最終實現金額漸趨下降,大量的土地拋售導致在危機後期土地交易極為清淡,從交易模式角度看,土地屬於大宗購置,企業在購置時大多會加槓桿,但由於企業禦寒心理較強,企業融資意願崩塌,土地需求嚴重不足;其次,土地收益和地產收益的資本性增值主要來自於穩定的預期和信心,也可以認為是一種市場高效交易出來的“理性泡沫”,而一旦出現了預期的扭轉,土地價格、租金水平、資本利得等指標不僅無法得到保證,甚至還暴露在較大的經濟和政策風險中,對該標的物的需求只會進一步下滑;最後,土地持有者也面臨艱難抉擇,低價出售土地雖然能換回部分“未實現收益”,但負債並不會隨之消失,所以寧可堅持持有資產以等待長期內的土地價格回升,也不願意在短期內虧損了結。正是由於以上原因,土地交易在泡沫破裂後期陷入停滯,大量土地長期閒置,導致日本企業的資產負債表上出現難以產生利潤的大筆資產和必須不斷償還的長期負債,ROA自然隨之下降,企業部門的資產負債表擴張在危機後的較長時間內都難以實現,而主要表現出衰退的跡象。

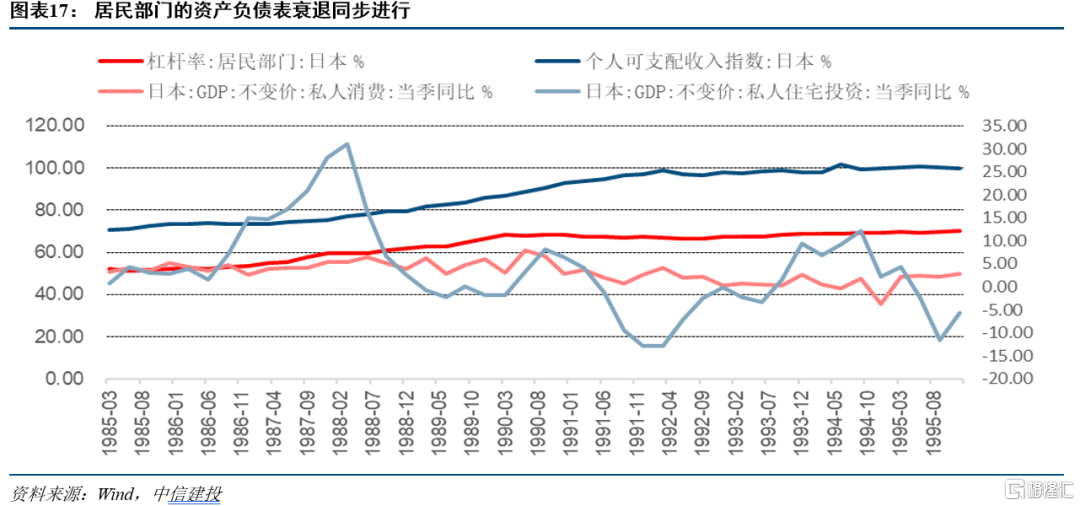

企業部門尚且如此,居民部門面臨的資產負債表衰退也隨之而來。資產泡沫的破裂也讓日本居民部門付出了慘重代價,以1990年為拐點,居民部門的消費和投資意願均出現較大程度的下滑,居民可支配收入增速受經濟下行的影響也趨於停滯,這些現象最終表現出居民避寒心理的滋生和加槓桿能力的轉弱,在91年之後居民部門槓桿率基本維持在67%左右,這與85年-90年期間槓桿率從52%上升至68%形成鮮明對比,自1999年之後居民部門槓桿率的下行持續了15年之久,到2014年才見底回升,居民部門在資產負債表衰退之後實際消費和投資能力嚴重受挫。

總的來看,上個世紀八九十年代的日本經濟迎來了最後一輪鍍金時代,資本價格的飆漲掩蓋住了實體經濟事實放緩的真相,而極度寬鬆且毫無節制的貨幣政策最終導致信用無序擴張,在狂熱的“理性泡沫”漩渦之中,期待資產價格泡沫的自我出清幾乎難以實現,而通過政策強行捅破泡沫之後面臨的則是局勢全面失控,日本政策當局在當時正是面臨這樣進退維谷的形勢。在支持經濟的持續增長過程中,需要保持各要素投入保持在相對合理的區間,對於當時的日本,甚至可以説對於目前的中國而言,支持製造業和科技產業的合理信用擴張才是正途,如果貨幣政策的放水最終導致資金在金融系統中長期空轉,或者寄生在標的物的過度增值中,最終會形成系統性的金融風險。

風險提示:經濟下行超預期

More Content