本文來自格隆匯專欄:國盛策略,作者:張峻曉 王程錦

/ 核心觀點/

前言

前期報吿《外資研究3.0時代開啟》中,我們提出:A股的國際化進程已經邁向新階段,新階段需要新框架。作為外資研究的引領者,國盛策略團隊將繼續升級外資研究框架,陸續推出外資3.0系列報吿。

本篇作為系列報吿的第二篇,將重點探討外資真實增減持意願的識別。之所以強調“真實”,是因為傳統的跟蹤方法下,對外資增減持的統計存在較大的偏差。本文的目的,就是打破傳統誤解,對市場廣為應用的外資跟蹤方法進行修正,挖掘真正的外資增減持信號。

1、傳統監控對外資增減持有何誤解?

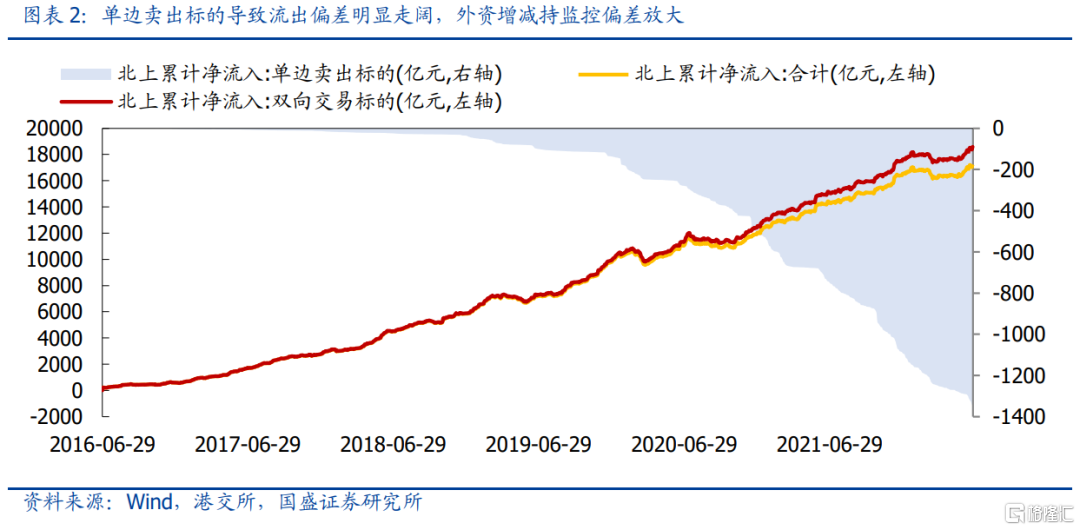

首先明確一點觀念,將外資淨流入等同於增減持意願,其實存在固有偏差。從增減持定義出發,監控標的必須可“雙向交易”,但淨流入統計範圍還包含了部分僅可單邊賣出標的,因此傳統外資增減持觀測存在固有偏差。

其次,傳統監控導致的增減持意願誤差加速放大,方法修正必要性凸顯。如果將北上淨流入按標的類型加以拆分,那麼僅可單邊賣出標的貢獻的流出在近兩年明顯增加,截至6月24日,由此引發的累計偏差已達1350.4億元,佔累計淨流入比例達7.8%,愈發不容忽視,方法修正也愈發必要。

此外,歸因層面看,優質個股超買導致的階段流出影響更大,但往往並非真實減持意願。結合歷史經驗,單邊賣出壓力更多源自重點標的超買後的暫停買入。然而,此類賣出主要源於外資持股比例的剛性約束,所以階段性外流往往為“被迫”減持,一旦恢復買入,還將迎來明顯的趨勢補倉。

2、外資真實增減持的信號識別與應用

外資真實增減持監控,應剔除被動減持干擾,僅關注可雙邊交易標的。我們將傳統監控的外資淨流入口徑進一步拆分為“主動增減持”和“被動減持”,分別對應陸股通名單中的可雙向交易標的及單邊賣出標的,並以主動增減持表徵外資的真實增減持意願。

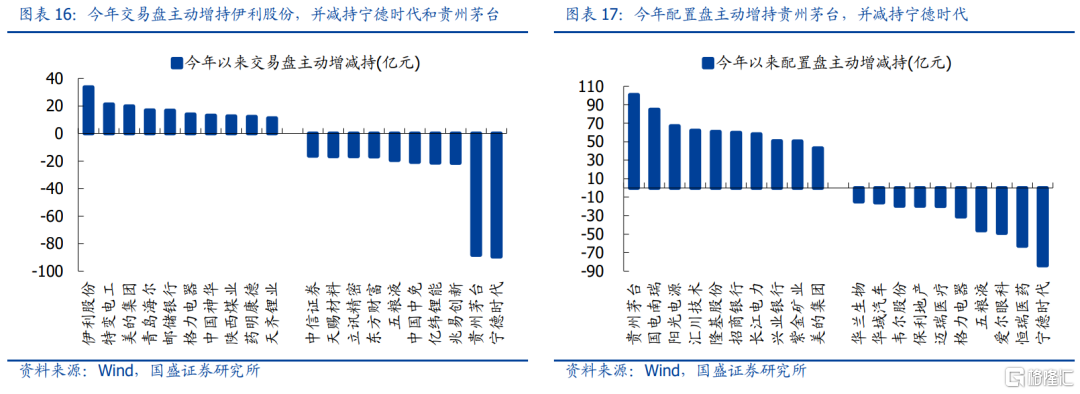

今年以來,外資真實增減持意願如何?落腳今年,外資主動增配意願延續,現已累計貢獻超900億重要增量,且配置盤仍是主導;方向上,銀行獲一致性增持,而電力設備、食品飲料與醫藥生物仍存分歧;個股層面,寧德時代遭一致性主動減倉,而貴州茅台成為配置盤與交易盤的最大分歧。

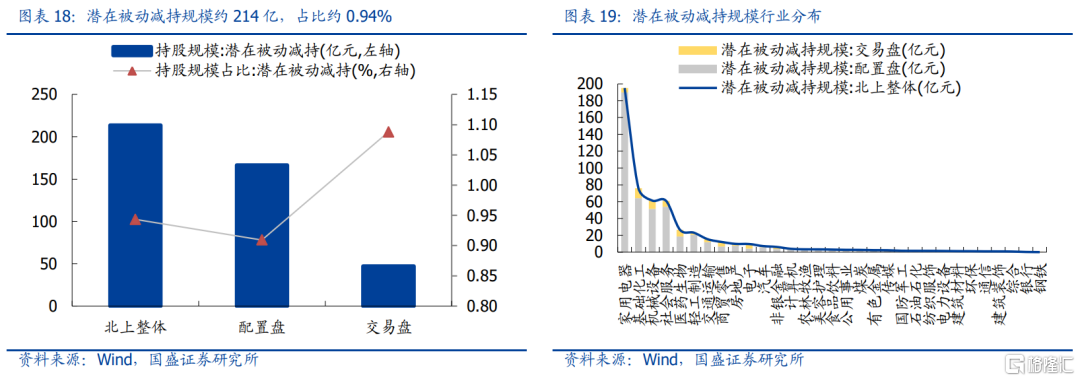

立足當下,後續被動減持壓力有多大?後續被動減持壓力可控,主要集中於家電、化工、機械與社服。目前單邊賣出標的涉及的潛在被動減持規模約213.7億元,佔比約0.94%,具體主要集中於家電、化工、機械和社服四個行業,後續宜重點關注三花智控、國瓷材料、華測檢測等標的階段性的被動流出壓力。

風險提示:1、海內外環境超預期波動;2、歷史經驗參考意義有限;3、統計樣本存在一定誤差。

/ 報吿正文/

前期報吿《外資研究3.0時代開啟》中,我們提出:A股的國際化進程已經邁向新階段,新階段需要新框架,如果説18年之前是外資研究的1.0時代:總量式,19-20年進入2.0時代:結構式,那麼,外資研究3.0時代的關鍵詞就是:精細式。作為外資研究的引領者,國盛策略團隊將繼續升級外資研究框架,陸續推出外資3.0系列報吿。

自5月底以來,外資跑步入場,一個月的時間迴流近1000億,創下了年內新高。本篇作為系列報吿的第二篇,將重點探討外資真實增減持意願的識別。之所以強調“真實”,是因為傳統的跟蹤方法下,對外資增減持的統計存在較大的偏差。本文的目的,就是打破傳統誤解,對市場廣為應用的外資跟蹤方法進行修正,挖掘真實的外資增減持信號。

一、傳統監控對外資增減持有何誤解?

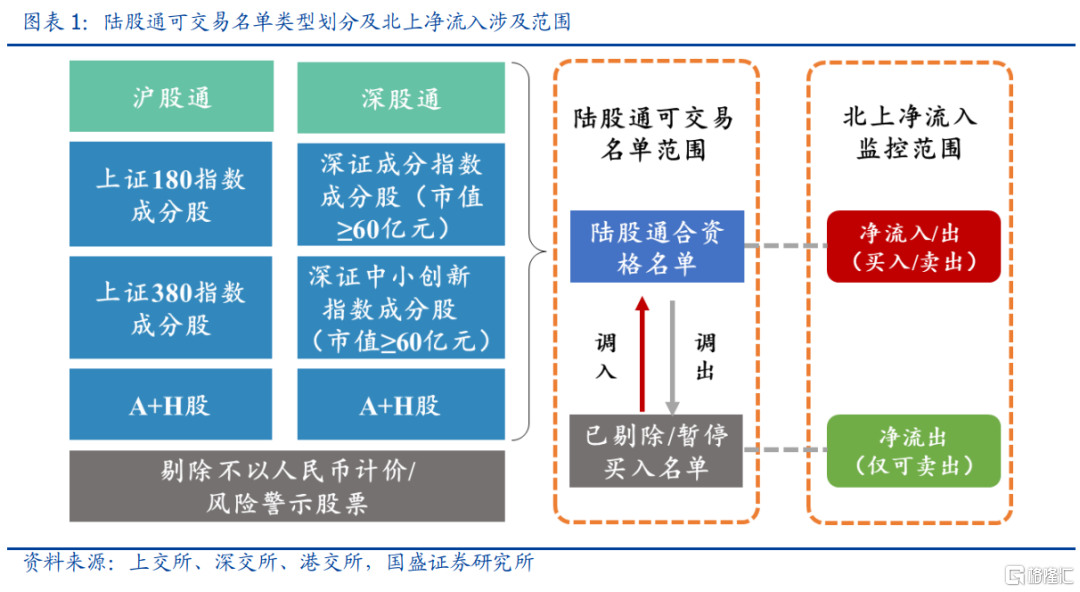

鑑於官方數據僅披露總量成交,外資的行業及個股增減持就成為外資監控的基礎問題。基於“以成交均價作為買入/賣出價格”的基礎假設,我們曾構建關於外資個股、行業的淨流入監控方法,後續也被市場廣為應用。然而近年來,外資進出及流向陸續顯露“異常”,重點個股也頻頻超買,諸多因素引發我們對外資增減持信號的進一步思考:

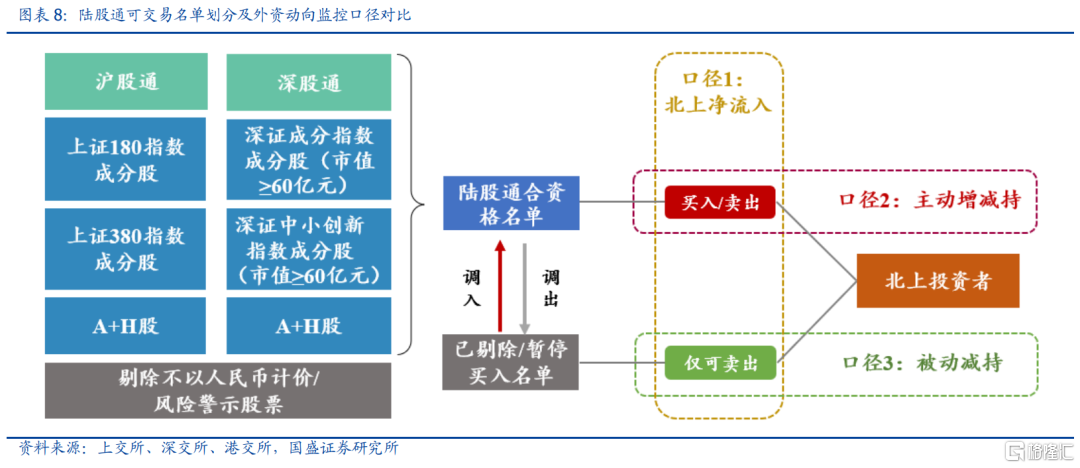

首先明確一點觀念,將外資淨流入等同於增減持意願,其實存在固有偏差。從增減持意願定義出發,所監控的標的必須滿足“雙向交易”屬性,否則難以真正體現增減持意願,但此前外資流入涉及的標的並非全部滿足該屬性,還包含了部分僅可單邊賣出的標的。導致部分標的僅可單邊賣出的情形有兩種:一是前期屬於陸股通合格名單,但後續因不符合納入要求而被剔除,導致僅可單邊賣出;二是由於外資持股上限剛性約束,當外資持股佔比超過28%,即被調為暫停買入狀態,直至持股佔比降至26%以下才可恢復買入,也會導致階段性僅可單邊賣出。因此,無論是行業還是個股監控中,傳統外資淨流入觀測與外資的真實增減持意願均存在固有偏差。

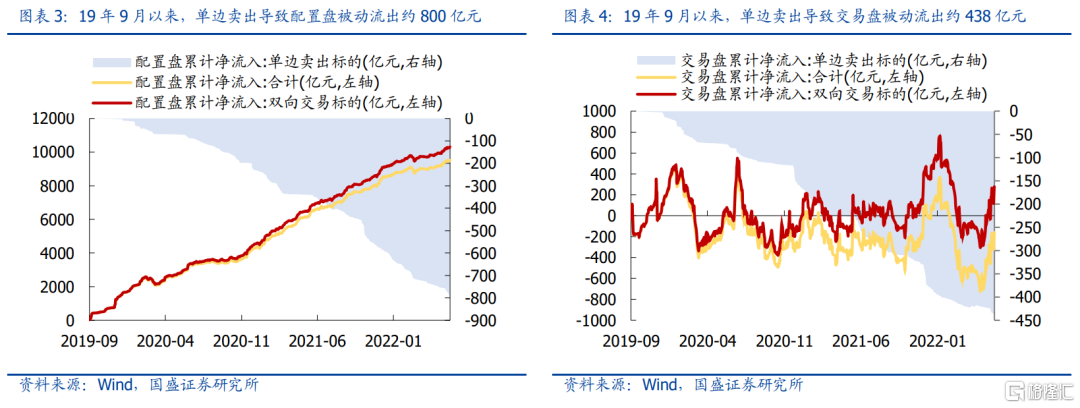

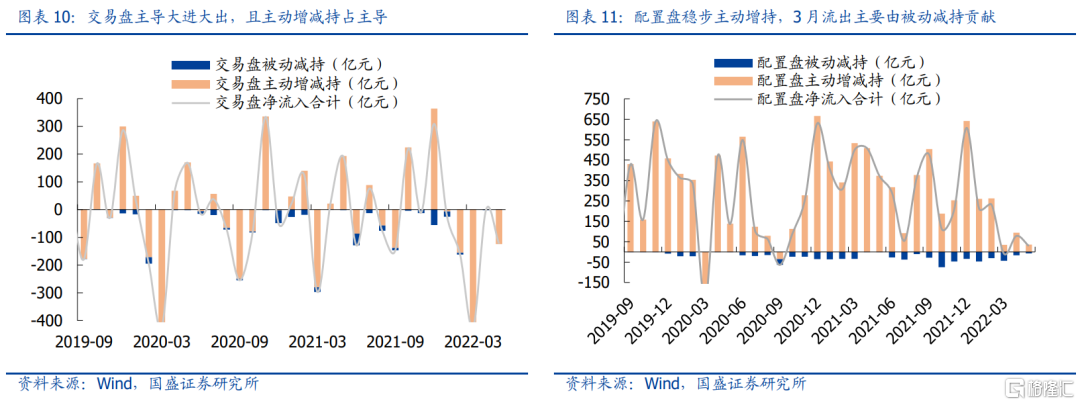

其次,傳統監控導致的增減持意願理解偏差近年來加速放大,方法修正必要性凸顯。如果將北上資金淨流入按標的類型加以拆分,那麼僅可單邊賣出標的貢獻的流出其實在近兩年明顯增加,截至6月24日,由此引發的累計偏差已達1350.4億元,佔累計淨流入比例達7.8%,愈發不容忽視。此外,結合資金類型拆分,配置盤和交易盤的統計偏差已分別達到801.4億元和437.7億元,相較而言,統計口徑的偏差對大進大出的交易盤干擾將更為顯著,甚至可能階段性誤導市場高估外資的真實減持意願。

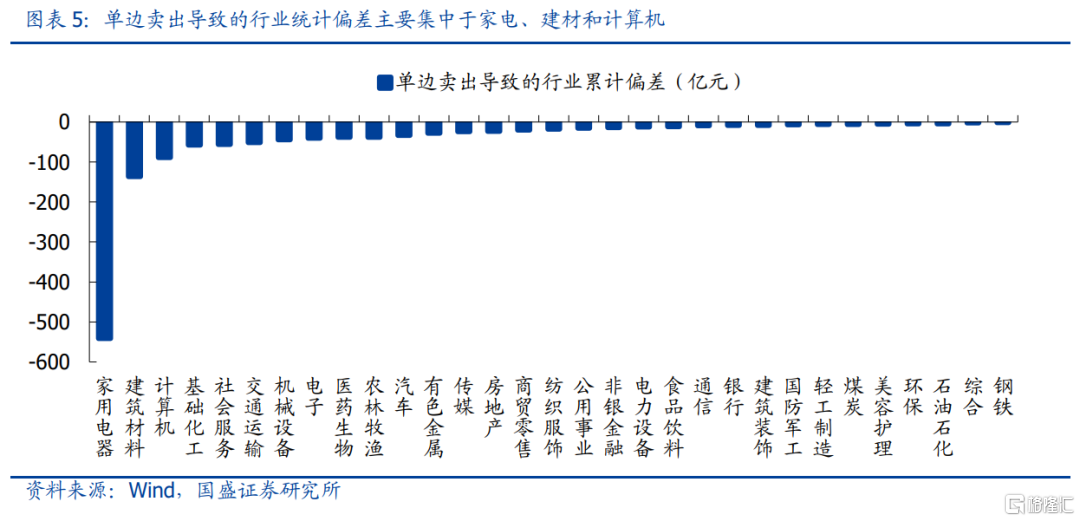

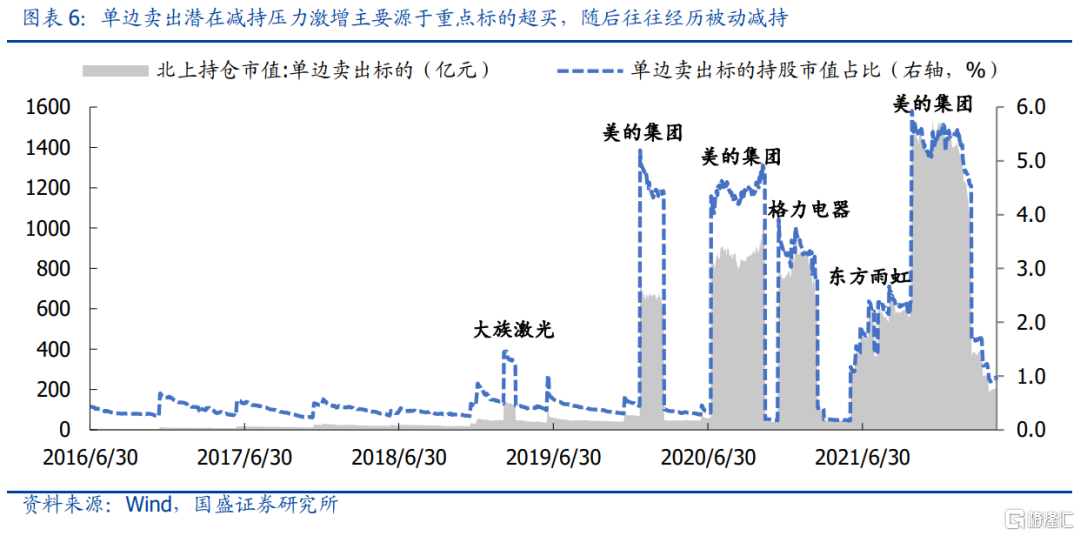

落腳行業層面,家電、建材、計算機累計增持意願遭低估居多。結合行業偏差統計,單邊賣出標的導致的淨流出主要集中於家電、建材、計算機等行業,分別達541.9億元、136.5億元和88.6億元,背後主要源於美的集團、格力電器、東方雨虹等重點標的陸續面臨超限被迫流出的窘境。

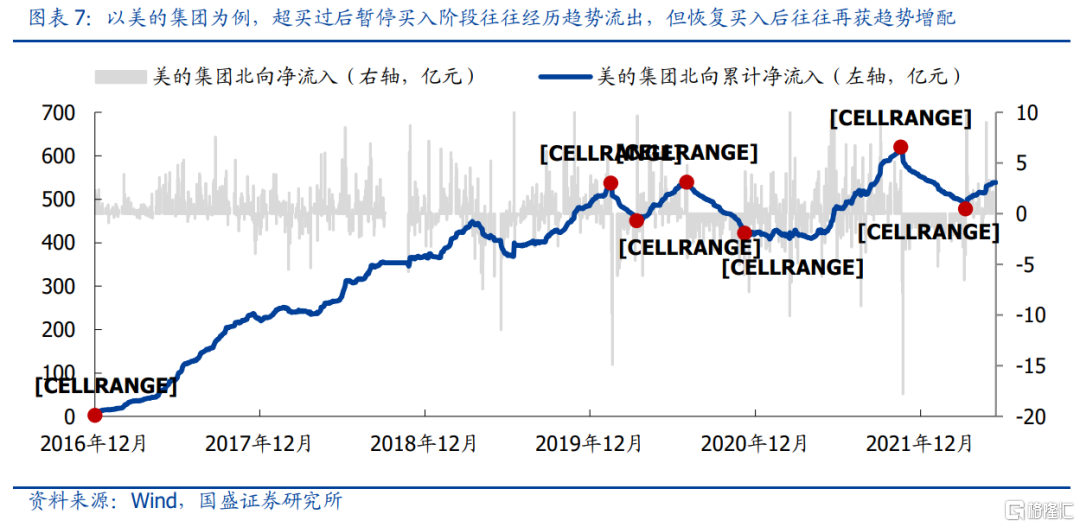

此外,歸因層面看,優質個股超買導致的被動流出影響更大,但往往並非真實減持意願。結合歷史經驗,我們對僅可單邊賣出標的對應的持股規模和佔比加以回溯,則會發現潛在的單邊被動流出壓力更多源於重點標的超買後的暫停買入。如早期的上海機場、大族激光,到近年來的格力電器、美的集團、東方雨虹也頻頻超限,均將大幅推升此類流出壓力。常態化階段,單邊賣出標的涉及的規模佔比大致徘徊在0.5%上下,但重點標的買超導致的階段性減持規模佔比則可能超過1%,階段性流出壓力已不容忽視。然而,由於重點標的賣出均源於外資持股比例的剛性約束,所以後續流出往往僅是階段性被迫減持,一旦恢復買入,還將迎來明顯的趨勢補倉。以美的集團為例,每一輪調出過後均將經歷階段性流出,而在恢復買入後又將逐步迴流,因此優質個股超買階段的流出往往並非並非真實減持意願。類似的重點個股還涉及格力電器、東方雨虹、華測檢測、廣聯達、國瓷材料、三花智控等,累計偏差均達到30億以上。

綜上所述,傳統淨流入口徑由於暗含了僅可單邊賣出標的貢獻的淨流出,直接導致了外資增減持意願識別的偏差,且此類偏差在近年來不斷增加,已對我們理解外資行為形成較大幹擾,因此,我們必須對原有的外資行為跟蹤框架加以修正和優化,挖掘更為真實的外資增減持意願。

二、外資真實增減持的信號識別與應用

2.1、外資真實增減持意願的識別

外資真實增減持監控,應剔除被動減持干擾,僅關注可雙邊交易標的。我們將傳統監控的外資淨流入口徑進一步拆分為“主動增減持”和“被動減持”,分別對應陸股通名單中的可雙向交易標的及單邊賣出標的,並以主動增減持表徵外資的真實增減持意願。後續我們的監控框架,也將在資金進出之外,新增主動增減持信號監控,以期為市場提供更為真實的外資增減持信號。

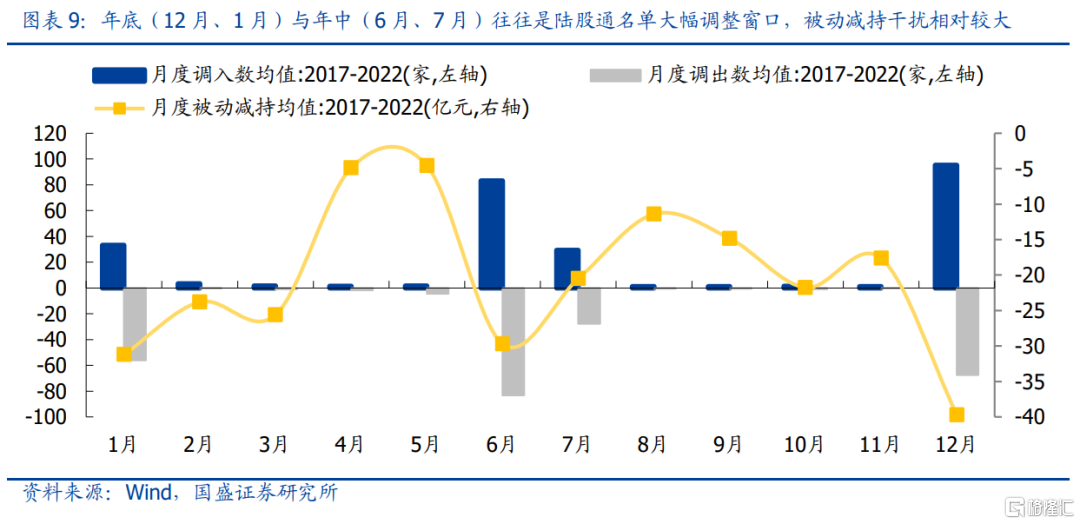

陸股通名單調整成為增減持識別的關鍵線索,半年度定期調整是重要觀測窗口。鑑於陸股通交易機制安排,合格名單調整成為陸股通標的區分的關鍵線索,而每年的定期調整主要集中於年中和年底,相應的被動減持也更多集中於每年的12月和6月,這將是我們修正調整外資增減持信號的重要觀測窗口。

2.2、今年以來,外資的真實增減持意願是什麼?

總量層面,北上主動增持超900億元,但內部分歧加大,配置盤穩步增持,交易盤波動加大。今年烏俄衝突爆發、美聯儲加息開啟、國內疫情超預期反覆,內外擾動明顯增多,交易盤繼續主導大進大出,且均以主動增減持為主,近期雖大幅迴流,但交易盤年內仍累計貢獻約195.3億元資金減持。與此同時,配置盤增減持節奏雖也受到外部因素制約,但月度視角下,基本保持穩步主動增持,即使3月疫情爆發疊加A股大幅回調,配置盤3月仍實現主動增持,流出主要源於被動減持。截至6月24日,北上資金年內已主動增持約944.0億元,已成為今年重要的場外增量資金。

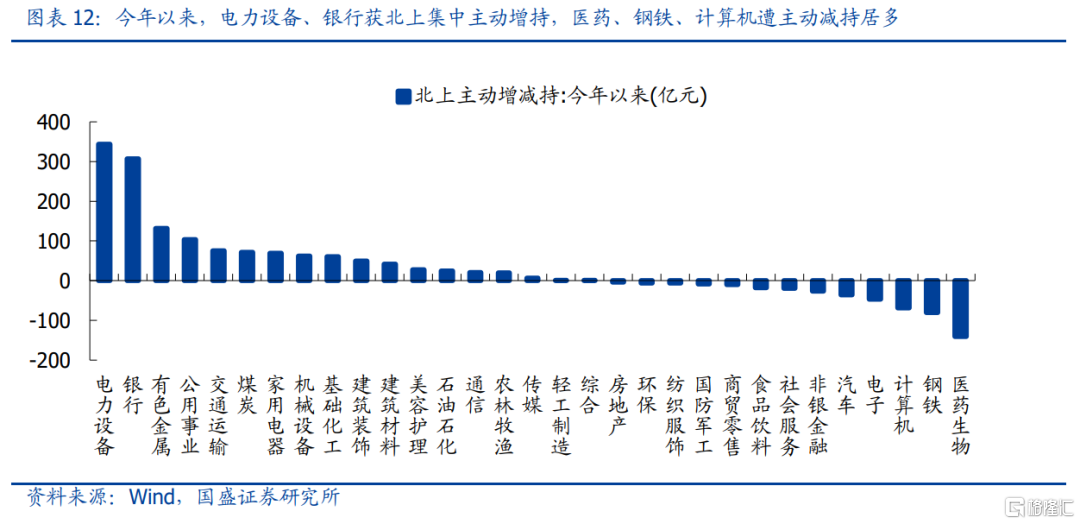

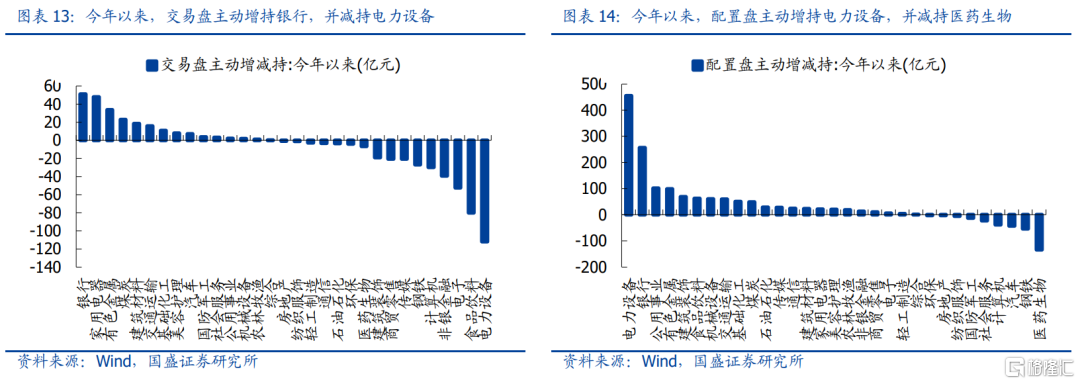

行業層面看,銀行獲一致性增持,而電力設備、食品飲料與醫藥生物仍有分歧。北上整體增減持方向上,電力設備、銀行年內獲集中主動增持,醫藥、鋼鐵、計算機遭主動減持居多。結合資金類型拆分,銀行獲得交易盤、配置盤一致性主動增持,分別約51.0億元和256.3億元,而電力設備則是最大分歧點,交易盤大幅減持約112.0億元,而配置盤大幅增持約455.4億元,此外食品飲料減持主要由交易盤貢獻,醫藥的減持則主要由配置盤貢獻,不同久期外資之間分歧在今年繼續放大。

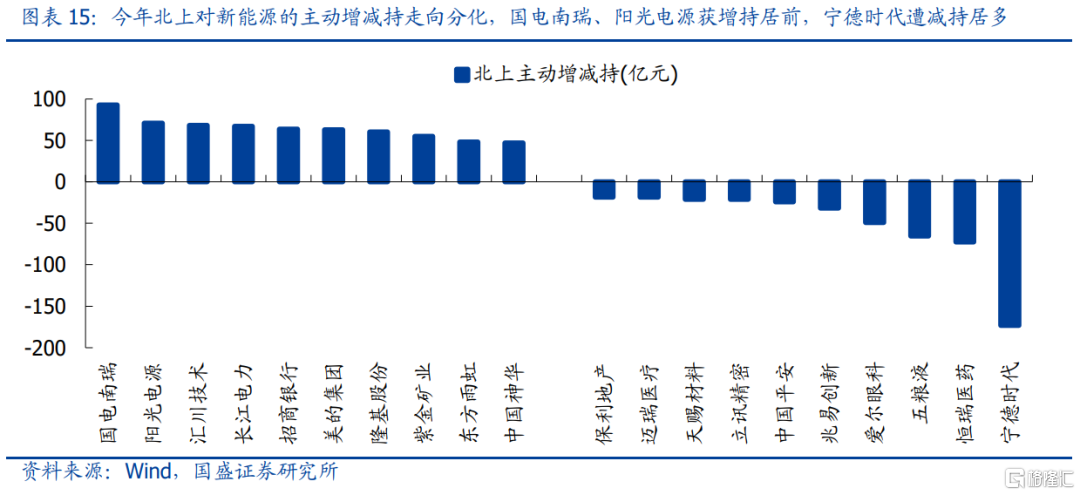

個股層面看,寧德時代遭一致性主動減持,貴州茅台成為交易盤、配置盤最大分歧。北上資金整體視角下,非寧德時代的新能源個股獲主要增持居前,國電南瑞、陽光電源和匯川技術累計增持居前,而寧德時代、恆瑞醫藥和五糧液遭主動減持居多。結合資金類型拆分,寧德時代遭一致性主動減持,配置盤與交易盤分別累計減持約83.7億元和89.4億元,而貴州茅台成為最大分歧,交易盤大幅減持約88.2億元,而配置盤明顯增持約100.7億元。

2.3、後續被動減持壓力有多大?

後續被動減持壓力可控,主要集中於家電、化工、機械與社服。結合僅可單邊賣出標的梳理,涉及的潛在被動減持規模約213.7億元,佔比約0.94%,其中配置盤與交易盤分別約166.5億元和47.2億元。具體主要集中於家電、化工、機械和社服四個行業,後續宜重點關注三花智控、國瓷材料、華測檢測等標的階段性的被動流出壓力。

總結而言,外資研究步入3.0時代,外資行為監控需要進一步精細化。傳統淨流入監控其實對於理解外資增減持意願存在固有偏差,且干擾幅度在近年來加速攀升,因此我們率先提出外資“主動增減持”概念,從底層機制入手,剔除僅可單邊賣出標的干擾,為市場提供更為有效的外資真實增減持信號的挖掘。落腳今年,外資主動增配意願延續,現已累計貢獻超900億重要增量,且配置盤仍是主導;方向上,銀行獲一致性增持,而電力設備、食品飲料與醫藥生物仍存分歧;個股層面,寧德時代遭一致性主動減倉,而貴州茅台成為配置盤與交易盤的最大分歧。

/ 風險提示/

1、海內外環境超預期波動;2、歷史經驗參考意義有限;3、統計樣本存在一定誤差。

More Content