作者 | 萬連山

編輯/校對 | 墨眠、顧樹

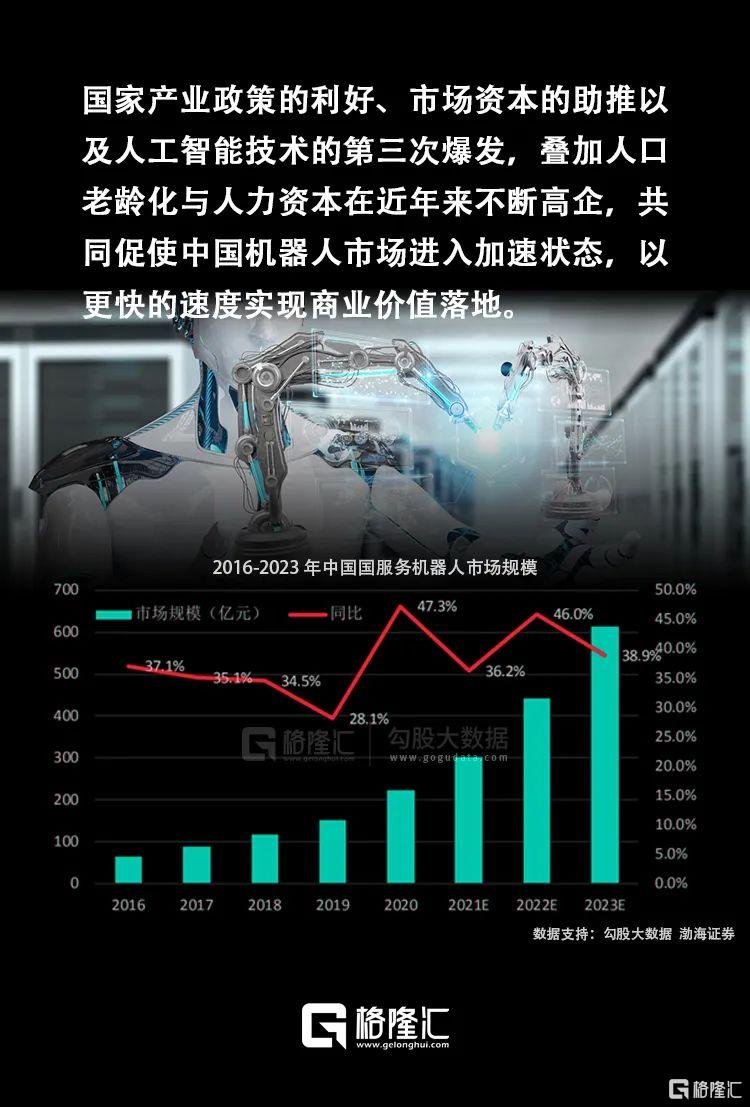

數據支持 | 勾股大數據

本文共計6298字,預計閲讀時間15分鐘。

越美麗越危險

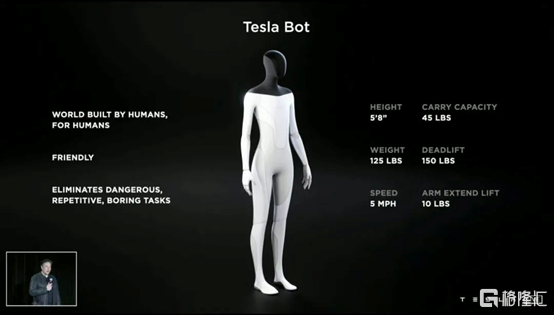

去年8月,馬斯克興致沖沖介紹了一款人形機器人,“擎天柱”。

宣傳視頻很有電影質感。黑頭披風俠,守序、冷淡、極簡,氣質這一塊拿捏到位。胸前銘刻TESLA,品牌格調往上拉。

它們身高1.73米,重56公斤,可以負重20公斤物品,步行時速8公里,頭部配有一塊顯示器,提供各種有用信息。

據馬斯克介紹,這款機器人的視覺神經網絡基於特斯拉的自動駕駛技術,主要用於“消除危險、重複、無聊的任務”,逐步代替人類的繁重體力工作,如家政、送貨、購物等。

宣傳視頻剛剛結束,人們還沉浸在美好的幻想中,就被迫迎來了買家秀:一位頭戴黑色面罩、身穿白色皮衣的“機器人”,邁着僵硬的步伐走上舞台。原地立正後,秀起了略帶浮誇的性感機械舞。

場面一度尷尬。

馬斯克及時解釋:當然了,他不是真的機器人,這只是一個表演示範。最終成品指日可待,公司會在2022年開發出來。

沒有手辦模型,也沒有原型機,就拿着幾頁PPT,卻能講得栩栩如生。不愧是老馬。

儘管宣傳與成品總是有些差距的,舞蹈呈現也是一言難盡,但餅既已畫好,大家開心吃下去,靜心等待就好。

結果大半年過去,一點動靜也無。

6月22日,馬斯克又重提此事,表示“我們有望在明年生產第一個版本的Optimus機器人”,並暗示9月30日的的“特斯拉AI日”將是“史詩級別”。

延遲算是特斯拉的傳統,人們並不感到意外。

只是,馬斯克這一次仍然沒有公佈“擎天柱”的工作參數,也沒有任何實機演示和操作示範,甚至連PPT都捨不得更新,十分神祕。

但這些都不妨礙特斯拉陰跌半年的股價直接反彈9%,國內的機器人概念股也同樣蹭熱點接力炒作。

至於明年能不能看到這款機器人,筆者一點也不看好。

01

阿西莫之死

生而為機器人,這仍然是一個看臉的世界。

3月31日,本田汽車東京總部,仿人機器人阿西莫正式宣佈退役。“壽終正寢”時,阿西莫還不滿22歲,於人類而言正是風華正茂的年紀,不得不令人唏噓。

各大媒體在表達遺憾的同時,也提出對人形機器人的前景提出擔憂。

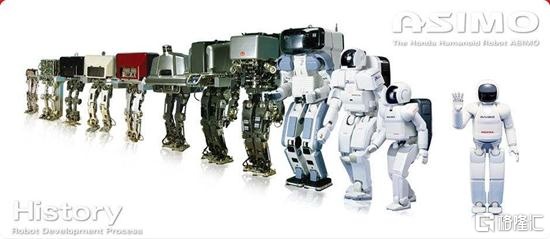

世界範圍內,日本是機器人領域的領頭羊。而阿西莫作為日本最高水準代表作品,其原型最早可追溯到1986年,本田公司設計出的由雙腿構成的原型機E0,每步移動需費時5秒。

一年後,通過模仿人類步態,研發人員添加了類似胯關節和腳踝關節等機械結構,E2時速達到1.2公里,並能步履蹣跚地上樓。隨後的E4/5/6,加入了平衡控制技術,步行主體動作逐漸穩定。

1993年後,本田開始對阿西莫進行上半身的完善,升級為P系列。直到2000年,第一代完全體阿西莫才面世,具有57個活動關節,可以輕鬆模仿人類跳舞,身體靈活度高,並能夠用日語、漢語和英語三種不同的語言與人類交流。

本田希望,在日本老齡化社會到來之際,阿西莫能進入千家萬户照顧老年人。

首次亮相後,阿西莫憨厚的外表俘獲了眾多粉絲。20年間,其人工智能已經相當成熟,看見陌生人會禮貌地主動伸手問好,並搖動手臂,擺動頻率和幅度與人類無異,他還會通過手掌中的傳感器監測你的動作,並迅速做出反應。

但也僅此而已了。龐大的商業化費用和研發投入,使得這個項目一直都是空中樓閣。

平均一台阿西莫機器人的造價高達300-400萬美元,摺合人民幣兩千多萬,註定無法走進千家萬户。

起初,本田為IBM等幾家公司提供租賃服務,嘗試讓阿西莫成為接待員。

但阿西莫每個月的租賃費用高達1萬美元,比人類接待員的薪水高出一大截,而且只能做一些尷尬的肢體動作,極低的性價比讓企業望而卻步。

即便用得起,阿西莫那些“豐富”的功能,在實用場景中只會顯得捉襟見肘——不能提拿重物、不能適應複雜環境、充滿電後僅能運動40分鐘、語音互動只能進行較為簡單的對話、舞蹈表演也需要事先編程輸入。

此外,其動作本身並沒有「智能」的成分,僅因為它長得像人,因此它「凝視」,「模仿飛行」的動作都可以給人帶來無窮的遐想。

阿西莫參觀博物館,好像真的能看懂一樣

實際上,阿西莫在政治上的作用,遠大於其商業價值。

儘管沒有利潤,卻能維持數十年,這與本田背後時不時出現的政府和財團身影有關。而2014年奧巴馬、2015年默克爾與阿西莫的邂逅,也是事先策劃好的劇情。

只是,商業的本質依舊是盈利,當政治加分項到頂後,盛極而衰的勢頭便無法阻擋。

儘管在2015年,本田開始放出大量儲備技術,快速推動阿西莫機器人發展。但世界科技的發展未能如本田預料的那樣快,目前,人形機器人仍侷限於智能、結構與材料等多重因素,需要一點一滴慢慢積累。

而近幾年,接待、送餐場景下的服務型機器人,已經以更快的速度普及市場,與人形機器人的進展形成鮮明對比。

尤其是中國市場,在需求推動下,市場上教育、客服、送餐等各類機器人產業鏈飛速發展,並快速得到市場認可。

這樣看來,機器人要朝實用方向發展,若在追求“擬人”這一併不實用的功能上上耗費巨大的研究成本,可能本身就是錯誤的。

02

跨越“恐怖谷”

打造出跟自己一模一樣的機器人,一直是人類的終極夢想。

然而,關於機器人的外形是否一定要和人類一樣,質疑聲也從未斷絕過。

相當一部分人認為,人形機器人是多餘的研究。人形對於人類而言非常合適,但對於機器人卻不是。

人類的生存能力,在於大腦思考和團隊分工協作。但從構造來看,人類本身的運動能力並不高明,負重不如馬,跑得沒狗快,不會飛不擅長游泳,跳得也不高。

比如,人只有兩隻手,難道手術機器人也要限制成兩隻手?

為什麼要設計一個腦袋?如果是為了放傳感器,全身分佈放置豈不更好?

為什麼要有腿?在陸地上行進,履帶車效率更高。至於跳躍,能讓它跳起來的功率,都能夠飛行了。都能飛了,還要腿幹什麼?

至少在當前階段,選擇人形不是也不必要時完美選擇。科學家的事未必都是科學的,從無到有的創造,往往來自幾次拍腦袋做的決定。

至於為什麼執着於人形,愚以為是一個雞生蛋蛋生雞的問題。

機器人是設計出來的,而不是一種發明。設計之前,得先選好構型才能研究技術。

按照學術界的一般説法,人形有兩個好處:

首先,想偷懶。

除了用於工業和戰爭,現在各家研發的機器人,大多是以服務人為目的。

而人類社會中的絕大多數建築與工具,都是為了方便人的使用而設計的。比如,成年人的平均身高是170cm,載人電梯就只用做2米多高。

所以,如果要造一台通用機器人,理論上人形機器人最合適。凡是人類能用的工具,robot 都能夠直接使用。我們不需要為 robot 專門設計另外一套工具或生產環境。這一點可以產生極大的效益。

第二點,則是需求所致。

在很多領域,機器人作為侍者,只有人類的外表才更容易被接受。比如產後護理、幼兒陪伴、老人看護。

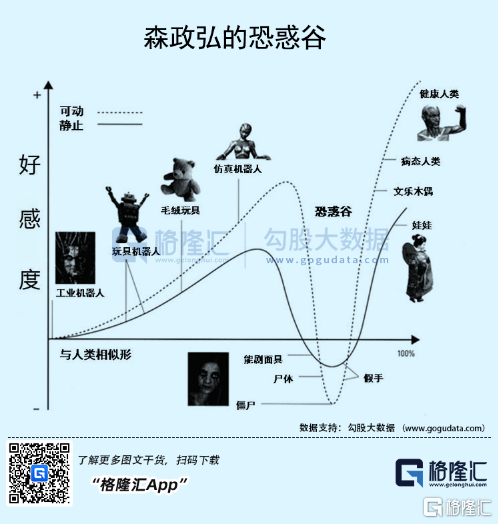

普遍認為人類與人形機器人更容易產生情感上的交流。可以參照“恐怖谷”效應的第一段曲線上升部分。

這個假設由日本現代仿真機器人教父森政弘於1970年提出:當仿真機器人的外觀與動作相似,但並非完美擬合時,人類作為觀察者會產生厭惡反應。

比如,我們對人形機器人或玩偶的好感度,會隨其仿真度提高而增加,當仿真度達到一定比例時,當我們看到既不像人類也不像典型機器人的仿真機器人時,情感會突然逆轉,本能覺得不正常併產生厭惡和恐懼等迴避反應。只有當仿真度繼續提高,我們的情感反應才會再度爬起來。

人們熟知的娃娃恐懼症,就是典型的例子。

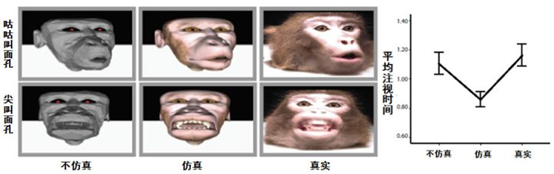

為了證明這一點,2009年,普林斯頓大學的阿西夫·葛贊法實驗室曾用長尾獼猴進行了實驗:

他們給猴子呈現出不仿真、仿真和真實三種不同仿真程度的猴臉影像,並記錄獼猴觀看這些影像的次數和時間。

結果顯示,獼猴們對仿真猴臉的注視時間最短、次數最少,出現恐怖谷現象。

這個實驗證明,恐怖谷是智慧生物進化的產物,且不是人類獨有的。

後來,研究人員又在嬰兒身上進行類似的實驗,得到了相同的結果。

而我們現在的擬人態機器人處於什麼階段?看下圖。

(左)波士頓動力Atlas,(中)日本產綜研HPR-4C,(右)日本東京大學Kenshiro

可以看到, HPR-4C在外觀上最接近人類,但給人一種恐怖的感覺,總有人覺得她會真正“活”過來,毀滅自己的創造者。這種防禦心理,正是基於恐怖谷效應。

所以,至少在外觀上,目前的技術已經處於恐怖谷效應的下降階段,只有當內在思維也接近真人,人類對其恐懼才可能消退一些。

特斯拉的“擎天柱”之所以用極簡風格,只借鑑人類軀體結構而不使用具體面貌,大概也是基於此考量。

人類是造物主最完美的作品,而我們心裏一直都有挑戰權威的渴望。更何況,人形也的確是一個不錯的選擇,上面説到的兩點都是完全合理的邏輯,它可以作為統一的模板,方便同行之間比較。

綜上,之所以選擇人形,是想讓機器人更加通用,並無法科學嚴謹地證明人型就是最好的選擇,也許三條腿五隻胳膊更好也説不定,只能直觀上認為人形好。背後邏輯有三個關鍵詞:通用,直觀,情感。

對於資本而言,第三點尤為重要:人類形態更容易喚起投資者、消費者和網民的認同感,從而更容易圈錢。

03

虛幻的尤物

1月27日,特斯拉發佈了全新產品路線,馬斯克宣佈,今年不會推出任何新車,工作重心將完全放在人形機器人和自動駕駛上。

從市場反饋來看,很明顯資本想看到的只是特斯拉交付更多新車,而不是未來能怎樣怎樣。隨後,特斯拉股價暴跌11.55%,一夜之間市值蒸發超千億美元。

但作為CEO,馬斯克需要為特斯拉的長遠未來負責。

然而,並不是説能造電動車和火箭,擁有強力的AI智能和處理器支撐,就能做成這件事。馬斯克再怎麼超能力驚人,想在一兩年內超過波士頓幾十年的技術儲備,基本不可能。更別説達到宣傳片裏的那種效果。

波士頓公司也曾公開怒懟:“我們已經在機器人及其雙足運動上有着十多年的積累,但阿特拉斯依然有着類似絆倒等錯誤,零件也侷限了商業化,可見馬斯克認為他可以在一年內超越我們的工作是多麼可笑。”

的確可笑。

實際上,約摸從2018年開始,全球仿人機器人的發展,就觸及到了天花板。

最直接的原因,自然還是技術瓶頸。

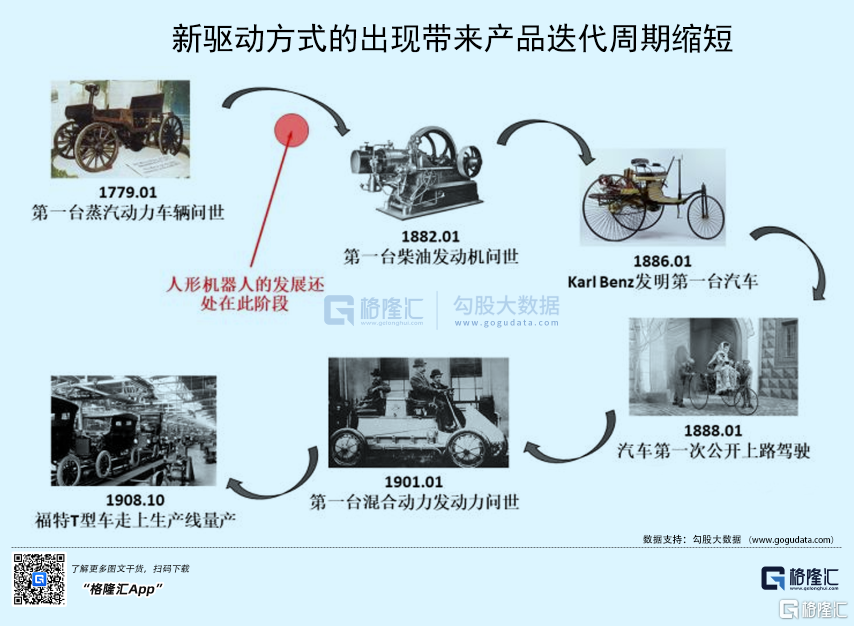

如果以汽車工業化發展的時間線類比, 從第一台蒸汽動力車問世,到福特T型車從流水線走向市場,共129年的歷史中,卻有103年處在蒸汽動力→柴油發動機的階段。而一旦新的驅動方式出現,產品迭代週期則數十倍縮短。

當前的仿人機器人,基本還處於蒸汽機被柴油發動機取代前的階段。悲觀地説,如果沒有尼古拉斯·特斯拉這樣的天才人物橫空出世,帶來革命性的技術突破,很可能我們這一代乃至下一代的從業者,包括埃隆·馬斯克,都只是仿人機器人發展進程中的一粒塵埃。

以波士頓動力最新的Atlas2為例,其展現出來的性能,已經能很好解決基本的動態性能問題。但在宣傳視頻中,其造型非常臃腫,遠遠超出人體的正常身材比例,連膝蓋也無法直立。

客觀來講,仍看不到進入實際應用的苗頭:

1.沒有手部抓取動作。動態不行只是移動能力,操作性能才能決定機器人能做什麼;

2.仍處於“弱人工智能”階段,無法從特定的機械場景延伸到真實的生活;

3.缺乏實際市場需求。無法取代早已普及的工業用非人形機器人,目前人們能想到的場景無非是保姆機器人或伴侶機器人,這還涉及到諸多倫理問題;

4.合理的價格。Atlas2的成本無異於天價,與阿西莫類似,處境尷尬。

相較而言,已經能量產的倉儲機器人,造價便宜,還能在特定領域發揮自己的價值,比人形機器人可靠多了。

其次,則在於缺錢。

仿人機器人涵蓋的學科方向超多,除了高精端的硬件成本,大批科研人員的人力成本也不容小覷。

而在全球經濟衰退的背景下,科研經費屬於奢侈品,更青睞有希望在短時間內突破的學科,反之在現階段難以滿足公眾期望且陷於技術瓶頸的仿人機器人,很難擁有競爭力。

沒有過硬的實際市場需求,投資人也不會輕易出錢。

此外,還有部分原因得歸咎於公眾期望過高。

太多科幻電影把人形機器人的形象拉得太高,遠高於現有技術水準。但在現實中,我們看到的更多是機器人的各種“摔倒集錦”。

簡單來説,就是科研團隊只有70分的水平,通過努力可以達到80分,但大眾錯誤地估計他們有90分的實力,希望做到100分。

70與100分之間的差距,帶來了極大的期望落差。投資人也是大眾的一員,從而對仿人機器人的前景產生質疑,也無可厚非。

《我,機器人》劇照

總而言之,既然幾年內,仿人機器人都基本不可能實現,馬斯克仍堅持提前宣傳,只能歸之於玩概念。畢竟過往的戰績輝煌,從超級高鐵、地下隧道、火星移民到腦機接口,全是概念,也許在他有生之年都無法實現,但都能迎合資本炒作。

只是以往的這些概念,在市場前景上都比不過仿人機器人。

因為這一次,“擎天柱”對標的是全球勞動力市場。

已經有跡象表現,如今各大經濟體對熟練工人的需求已超過供應。如果不加以控制,到2030年,預計將產生8520萬人的人才缺口,導致8.452萬億美元的未實現年收入,相當於日本+德國GDP之和。

其中,僅美國就可能因缺少勞動力,而損失1.748萬億美元財政收入,佔經濟總量的6%。

根據馬斯克的描述,全球勞動力市場高達40萬億美元,是電動車市場的10倍,而特斯拉擁有電池+電機、FSD芯片、Dojo超級計算機以及成熟的團隊,領先行業在5年以上。

基於這些,甚至有觀點認為,人形機器人將把特斯拉的市值推到5萬億美元以上。

只能説,世界給了馬斯克絕佳的入局機會,而他不想浪費。

至少在未來幾年,對特斯拉而言,最終能否實現仿人機器人並不重要,只需要將這些標籤和宣傳噱頭與公司的極客文化捆綁在一起,就能順利賣出更多車。

最有可能的情況是,初代“擎天柱”是一款具有賽博風的笨重車輪機器人,之後則是漫長的2.0、3.0、4.0迭代,前後宣傳跨度長達10年。

當然,也有一種可能,特斯拉團隊中出現一位新時代的尼古拉斯·特斯拉,率領產業實現躍遷,實現戲劇性反轉。

誰知道呢。

04

尾聲

平行時空中,人類科技文明存在哪些可能?

“我見過你們人類絕對無法置信的事物。我目睹戰艦在獵户星座的邊緣燃燒,我看着C射線在唐懷瑟之門附近的黑暗中閃耀。所有這些片段終將湮沒在時間的洪流裏,一如眼淚消失在雨中——死亡的時刻到了。”

《銀翼殺手》裏,當複製人面臨主人公追殺,臨死之際在雨中的這段獨白,將人類與“人的造物”之間的衝突推進到高潮。

《銀翼殺手》劇照

2022年了,關於人與AI關係的討論從未停止過,但眾多幻想作品中的那一個個人形載體,真正具有智慧的機器人,卻始終存在於幻想中。

這大概是人類對於機械與科技的最初亦或是最終夢想。

但顯然,現在説起機器人,我們討論的大概率只是那個在腳邊嗡嗡掃地的金屬圓盤——非常地不未來主義。

倒不是人類失去了夢想,只是越來越清醒的商業環境,已經無法給創造者們太多時間:資本為想象力買單的意願,終歸是有限的。

機器人賽道方興未艾,是否以人的形態出現並不要緊,實用才是第一要義。

全文完,感謝閲讀。

參考資料

REFERENCE MATERIAL

[1] 人形機器人:從“形似”到“神似”,張雙虎,中國科學報2021

[2] 未來已至!步入與機器人和諧共榮的新世界,左宗鑫,中國工業報2021

[3] 吿別“阿童木”:人形機器人的下個十年,崔鵬志,IT時報2021

[4] 機器人會成為汽車的終局嗎,温莎,汽車商業評論2022

[5] 機器人界的六大趨勢及其影響,機器人學家,商業觀察2015

[6] 阿西莫夫《我,機器人》中的人工智能文學倫理學解讀,費凡,英語廣場2021

[7] 倫理學視域下人工智能與學校思想道德教育現狀分析,謝蔚暉,漢字文化2020

[8] 雲深處:不止要做“中國版波士頓動力”,房曉楠,機器人產業2020

[9] 類人型機器人動作情感識別研究,李潔,包裝工程2022

[10] 我國工業機器人產業的困境,劉飛,中國信息界2022

More Content