本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

6月美國密歇根消費者信心指數下跌至已有數據以來最低值,或預示着美國消費將進一步承壓。目前超額儲蓄以及較強的就業市場對於消費仍存在一定支撐,高通脹對於消費的負面影響或在未來進一步顯現,未來通脹回落、其對於消費的抑制作用或將緩和。未來就業市場下滑或將是消費趨弱的另一風險因素,但目前來看短期就業快速惡化的風險較低。

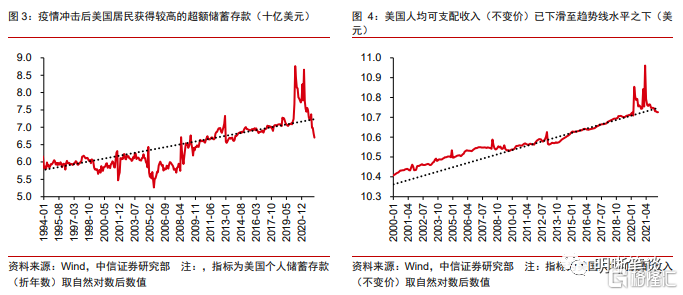

高通脹導致美國消費承壓,而超額儲蓄與較強的就業為消費提供緩衝。不同收入的消費者均面臨不低於8%的高通脹,高通脹一定程度抑制了居民消費意願與消費信心,密歇根大學消費者信心指數迅速下降至有數據以來的低位,世界大型企業聯合會(Conference Board)消費者信心指數也有所下降。但超額儲蓄以及緊俏的勞動力市場為美國消費提供緩衝。疫情衝擊後,政策刺激下美國居民積累了較高的超額儲蓄存款,勞動力市場依然緊張,薪資增速較強勁,因此消費仍存在一定韌性。

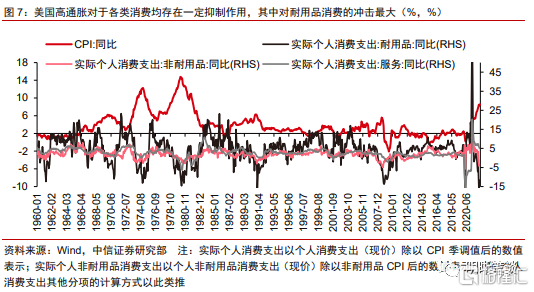

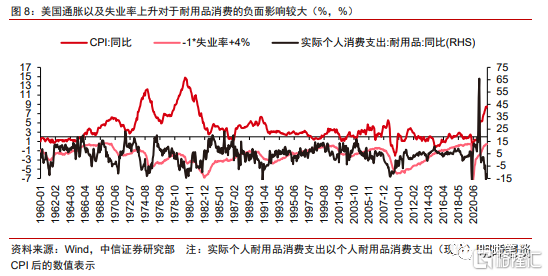

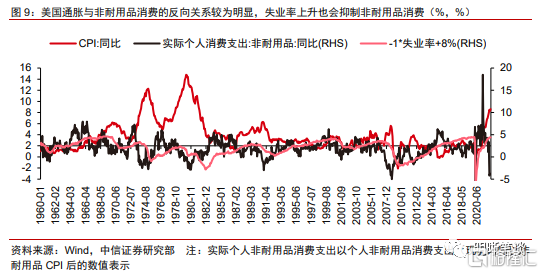

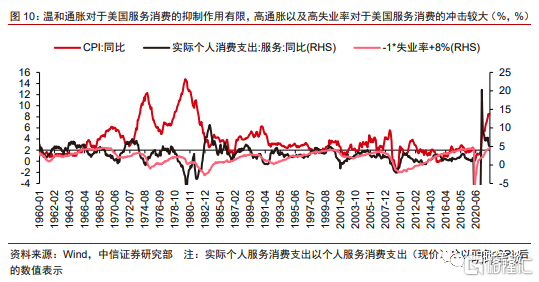

鑑古知今:通脹與就業為美國消費的主要影響因素。回顧歷史,失業率快速上升會導致居民財務狀況惡化,會對美國各類消費均構成下行壓力。同時,通脹對於美國消費也存在遏制作用,且通脹的負面影響對各類消費有所不同,耐用品消費受到的衝擊最大,非耐用品與服務類消費受到的影響偏小。具體來看,對於耐用品消費而言,不論是温和通脹還是高通脹時期,通脹水平上升對於耐用品支出的抑制作用較為顯著,但通脹回落也會減弱其對耐用品消費的抑制作用,推動耐用品支出較快修復。對於非耐用品與服務消費,温和通脹對其的抑制作用有限,但高通脹對於其抑制作用較大。通脹回落也同樣會緩和非耐用品消費與服務消費的走弱趨勢。

未來勞動力市場趨弱或是美國消費除高通脹以外的另一風險因素。密歇根大學消費者信心指數與世界大型企業聯合會(Conference Board)消費者信心指數出現一定的分歧,密歇根大學消費者信心指數反映出的未來經濟衰退概率較高,而世界大型企業聯合會消費者信心指數反映出的經濟衰退風險偏低。二者分歧的原因或為密歇根大學忽略了勞動力市場相關的預期。基於Conference Board數據計算的勞動力市場領先指標雖然有所下滑,但還未出現明顯惡化,或預示未來勞動力市場存在一定趨弱風險,但短期就業快速惡化的風險偏低。

結論:回顧歷史,高通脹對於美國各類消費均存在一定負面衝擊,其中對於耐用品衝擊最為深遠。此外,勞動力市場惡化也會較大程度地抑制美國消費。目前就業市場仍穩健增長、失業率保持在歷史低位以及累積的超額儲蓄均為美國消費提供緩衝。若未來通脹見頂回落並且就業市場沒有明顯惡化,通脹下降將會緩和消費的走弱趨勢。目前CEO經濟展望指數走弱,一些大型企業停止招聘或開始裁員,未來就業市場存在一定壓力。但基於Conference Board數據構造的勞動力市場領先指標還未明顯惡化,預計短期就業驟降的風險偏低,但仍需密切關注未來通脹以及勞動力市場的走勢。

正文

6月美國密歇根消費者信心指數下跌至已有數據以來最低值—50.0,或預示着通脹持續“高燒不退”的背景下,美國消費或將進一步承壓。目前超額儲蓄以及較強的就業市場對於消費仍存在一定支撐,高通脹對於消費的負面影響或在未來進一步顯現,預計通脹對於耐用品支出的負面影響最大,未來通脹回落、其對於消費的抑制作用或將緩和。未來就業市場下滑或將是消費趨弱的另一風險因素,但目前來看短期就業快速惡化的風險較低。

高通脹導致美國消費承壓,而超額儲蓄與較強的就業為消費提供緩衝

高通脹水平下,消費者信心指數持續下滑。基於2020年美國勞工統計局的消費者支出調查(Consumer Expenditure Surveys)數據,不同收入的消費者均面臨不低於8%的高通脹,相比於高收入人羣,中等以及低等收入的消費者需要承受的通脹水平更高,且高於CPI同比增速水平。高通脹一定程度抑制了居民消費意願與消費信心,密歇根大學消費者信心指數迅速下降至有數據以來的低位,世界大型企業聯合會(Conference Board)消費者信心指數也有所下降。

但超額儲蓄以及緊俏的勞動力市場為美國消費提供緩衝。疫情衝擊後,政策刺激下美國居民積累了較高的超額儲蓄存款,但目前由於高通脹,月度儲蓄存款(流量)以及實際可支配收入水平(流量)已下跌至趨勢線水平以下,導致消費逐步回落。但勞動力市場依然緊張,薪資增速較強勁,此前居民累計的超額儲蓄存款仍偏高,因此消費仍存在一定韌性。

鑑古知今:通脹與就業為美國消費的主要影響因素

回顧歷史,通脹對於美國消費存在遏制作用,且通脹的負面影響對各類消費有所不同,耐用品消費受到的衝擊最大。1960年以來,逐步攀升至高位的通脹往往會導致消費支出收縮,且通脹的抑制作用對各類消費的衝擊不同。其中,耐用品支出受到的影響最大,非耐用品與服務類消費的抑制作用偏小。

具體來看,對於耐用品消費而言,不論是温和通脹還是高通脹時期,通脹水平上升對於耐用品支出的抑制作用較為顯著,但通脹回落也會減弱其對耐用品消費的抑制作用,失業率上升會導致居民財務狀況惡化,進而會大幅抑制耐用品消費。居民耐用品消費對於價格與利率更為敏感,因此耐用品消費與通脹的負相關關係更為顯著,並且通脹對於耐用品消費的抑制作用最大,而通脹見頂回落往往會促進耐用品消費復甦。此外,失業率快速上升也會對耐用品消費造成負面影響。

對於非耐用品,温和通脹對於非耐用品的抑制作用有限,高通脹對於非耐用品抑制作用較大,通脹回落也同樣會推動非耐用品消費修復,但若高通脹回落後失業率快速上升會阻礙非耐用品消費復甦。消費者對於非耐用品的需求彈性較低,在温和通脹期間,雖然通脹會抑制消費,但其影響有限,存在温和通脹時期消費者仍增加非耐用品消費的情形。但在高通脹時期(上世紀70-80年代以及此輪通脹),非耐用品消費與通脹的反向關係明顯,通脹見頂回落也會推動非耐用品消費增速企穩後回升,若隨後失業率大幅上升,非耐用品消費會受到一定打擊。而在通脹水平穩定在2%目標附近的時期,消費支出主要由失業率主導。

温和通脹時期服務消費失速的關鍵為勞動力市場,高通脹時期,通脹與就業情況共同影響服務消費。相比於非耐用品消費,温和通脹對於服務消費的負面衝擊更小,而在温和通脹期間,服務消費的下降拐點是失業率上升的時點。但在高通脹時期,服務消費與非耐用品表現較為一致,即通脹與服務消費的反向關係較為明顯,並且勞動力市場惡化與通脹上升均會推動服務消費下降。

未來勞動力市場趨弱或是美國消費除高通脹以外的另一風險因素

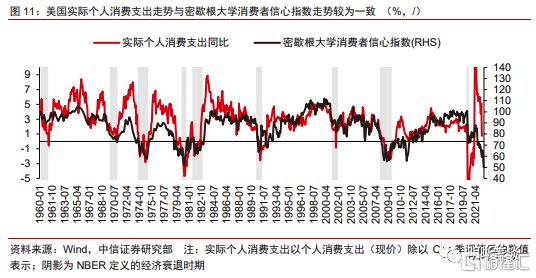

密歇根大學消費者信心指數與世界大型企業聯合會(Conference Board)消費者信心指數出現一定的分歧,其原因或為密歇根大學忽略了勞動力市場相關的預期。歷史上,當密歇根大學信心指數與世界大型企業聯合會消費者信心指數短期內大幅下滑往往預示着經濟未來或現在已經步入衰退。但目前實際個人消費支出由於高基數出現較快速下滑,而兩個消費者信心指數走勢出現較大分歧,密歇根大學消費者信心指數反映出的未來經濟衰退概率較高,而世界大型企業聯合會消費者信心指數反映出的經濟衰退風險偏低。二者存在分歧主要原因或為不同於世界大型企業聯合會消費者信心指數,密歇根大學指數計算基於的問題未包含勞動力相關的內容,而世界大型企業聯合會消費者信心指數五個問題中第二個與第四個問題均圍繞勞動力。[1]

基於Conference Board數據計算的勞動力市場領先指標雖然有所下滑,但還未出現明顯惡化,或預示未來勞動力市場存在一定趨弱風險,但短期就業快速惡化的風險偏低。採用Conference Board勞動力市場預期調查數據基於消費者信心指數構造方式構造勞動力市場預期指數,該指數驟降通常領先於勞動力市場速降6-12個月,目前該指數持續下滑但仍處於高位水平,且沒有失速的跡象,目前來看失業率存在緩慢上升的可能性,短期驟升的可能性偏小,但由於加息節奏較快,企業前景變化較快,仍需高度關注未來勞動力市場變化。

結論

回顧歷史,高通脹對於美國各類消費均存在一定負面衝擊,其中對於耐用品衝擊最為深遠。此外,勞動力市場惡化也會較大程度地抑制美國消費。目前就業市場仍穩健增長、失業率保持在歷史低位以及累積的超額儲蓄均為美國消費提供緩衝。若未來通脹見頂回落並且就業市場沒有明顯惡化,通脹下降將會緩和消費的走弱趨勢。目前CEO經濟展望指數走弱,一些大型企業停止招聘或開始裁員,未來就業市場存在一定壓力。但基於Conference Board數據構造的勞動力市場領先指標還未明顯惡化,預計短期就業驟降的風險偏低,但仍需密切關注未來通脹以及勞動力市場的走勢。

More Content