本文來自:宏觀葉話,作者:葉凡 王潤

2020年至今,影響全球貿易的主線從疫情轉變為俄烏衝突,全球疫情爆發初期,由於我國採取及時措施,進出口貿易較快恢復,2020年4月,我國出口當月同比增速轉正,2020年10月,出口當月同比增速開始連續16個月增速維持在兩位數及以上。但2022年3月,國內新一輪散點疫情暴發,出口同比增速轉弱。本篇專題關注我國進出口貿易在疫情和供應鏈衝擊擾動下的短期變化,展望下半年我國出口增長趨勢,並從更長的視角探求在逆全球化背景下商品貿易與服務貿易的變換。

摘要

短期變奏:兩輪疫情對貿易的擾動。從全球看,供應鏈問題對貿易的挑戰從疫情剛暴發時持續至今,但主導因素從2020年全球疫情問題到2022年初的俄烏衝突及中國散發疫情,兩次主要事件集中發酵期間,全球商品貿易受到影響,但服務貿易受衝擊更大,且不同國家之間分化加劇。從我國看,2020年二季度後,商品出口額迅速反彈,2022年5月出口也有恢復,但兩次的復甦涉及的主要產品不同。從商品大類看,第一輪疫情對於資本品、消費品及中間品出口都有不同程度的明顯拖累,復甦時資本品的恢復速度最快,消費品次之,中間品居後;2022年國內疫情期間,資本品出口為主要拖累,中間品也有所下滑,消費品受影響較小。與貨物貿易相比,本輪衝擊中我國服務貿易波動更大。未來我國進出口貿易要重點考慮國內疫後恢復、全球供應鏈修復、海外經濟增速放緩需求減弱、中美關税等四方面因素,預計全年出口和進口金額同比分別回落至7.5%和6.0%。

中長期主旋律:供應鏈變遷及逆全球化對貿易的影響。疫情和俄烏衝突加劇了逆全球化。從趨勢上看,商品貿易在近幾年增速有所放緩,且貿易佔全球GDP的比重也在降低,我國出口逐漸從勞動密集型轉向技術和資本密集型的產業;與商品貿易不同的是,2008年後,服務貿易在發達市場的提升明顯,且發達市場服務貿易大致呈上升趨勢,但我國服務貿易佔GDP上升態勢不明顯,我國服務貿易未來有較大發展空間。從未來機會上看,全球供應鏈變革將給我國對外貿易帶來機會,區域貿易將成為短期的增長點之一,區域貿易有望進一步提振中國貿易表現;此外,數字貿易或將迎來快速發展期。數字貿易與傳統貿易關鍵的區別在於貿易方式數字化與貿易對象數字化,不僅涉及商品貿易,更與服務貿易相關。近年,我國數字貿易各細分領域規模逐年擴大、貿易逆差不斷收緊、新模式新業態不斷湧現,預計未來仍有較大發展空間。

亮眼音符:關注數字貿易中的細分賽道。數字貿易潛力較強,從大類上大體可以分為數字內容貿易、數字技術貿易及數字流動貿易三大領域,其中數字內容貿易中的遊戲,數字技術貿易中的雲計算、雲服務,數字技術貿易中的社交媒體軟件,數據流動貿易中的工業互聯網這四個領域建議重點關注。

風險提示:地緣政治衝突加劇、美國經濟下行超預期、海外收緊加快等.

1

短期變奏:兩輪疫情對貿易的擾動

從近兩年短期擾動看,我國對外貿易受第一輪疫情及本輪疫情影響較明顯,但兩輪疫情因為其性質不同,受影響的程度和行業各不相同。疫情雖然是一個短期因素,但它對產業的影響期限較事件本身時間更長。兩輪疫情期間,我國對外貿易受影響的領域和程度各異,展望下半年,出口和進口同比增速雖然回落,但整體韌性較足。

1.1 第一輪與本輪疫情對進出口貿易的影響

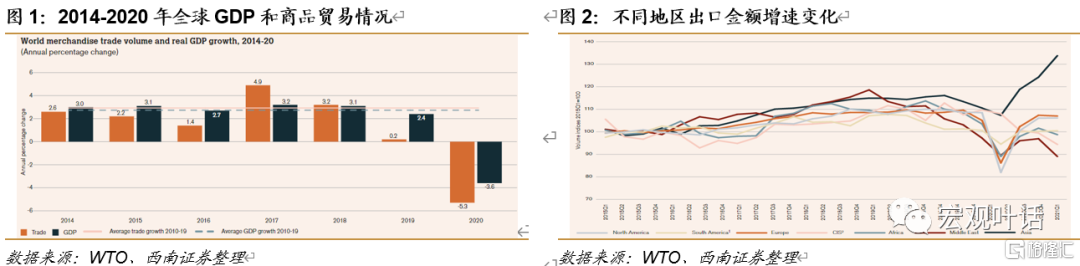

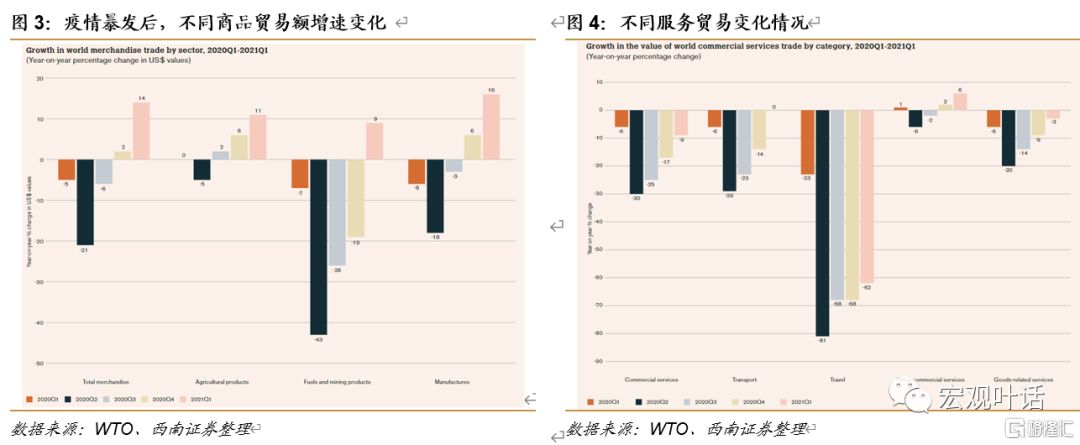

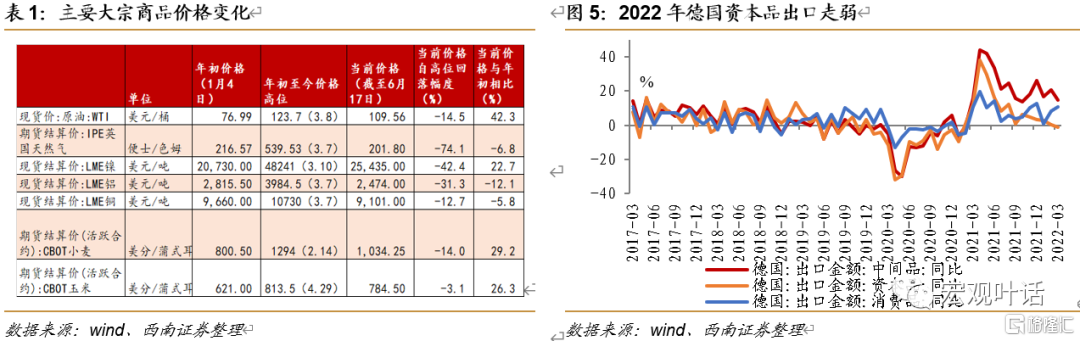

從全球看,供應鏈問題對貿易的挑戰從疫情剛暴發時持續至今,但主導因素從2020年全球疫情問題到2022年初的俄烏衝突,兩次主要事件集中發酵期間,全球商品貿易受衝擊,但全球服務貿易受影響更大,且不同國家之間分化加劇。根據世貿組織(WTO)的統計,2020年,在疫情的打擊下,全球商品貿易同比下降7.32%,商品進口額、出口額分別下降7.48%和7.15%,這也是除2009年(受金融危機影響)外最大跌幅。分季度看,2020年商品貿易量的明顯收縮開始在2020年第一季度,並在第二季度加速,隨着疫情的邊際好轉在第三和第四季度出現的強勁反彈,4個季度對應的全球商品貿易量同比增速分別為-3.3%、-15.5%、-5.4%和0%。2020年底,全球商品貿易基本恢復到疫情之前的水平,到2021年第一季度,全球商品貿易量同比增長4.3%;分地區看,2020年第二季度,北美的出口金額下降幅度最大為- 25.5%,其次是非洲- 21.7%,歐洲、中東、中南美在2020年二季度出口同比增速分別為- 20.4%、- 19.7%和- 9.0%,亞洲的下滑程度最低為-7.1%;分商品大類看,能源和金屬等大宗商品的波動最大,全球貿易額在2020年第二季度下降了43%,部分原因在於疫情影響供應鏈使得貿易量的縮減,也有部分原因在於原油等價格短期急跌,而農產品相對波動最小,第二季度貿易額僅下降5%,大多數糧食產品(煙草和飲料除外)保持穩定或略有增長;製造業進出口貿易的恢復相對最快,貿易額增速從2020年二季度的-18%到2021年一季度的16%,其中汽車、機械行業的降幅較大。另外,紡織織物的貿易大幅增長。然而,服務貿易受疫情影響程度更大,且較商品貿易恢復更慢,主要由於服務貿易高度依賴人際流動與國際交往,疫情開始後多國限制入境政策使服務貿易受衝擊較大。2020年,全球服務貿易同比下降約20%,是有記錄以來的最大跌幅,較金融危機時跌幅擴大10.5個百分點,且服務貿易恢復更慢,尚未回到疫情前水平。從不同服務貿易品類看,傳統服務貿易受衝擊最大,如旅行等,新型服務貿易受影響較小,如信息服務、知識產權等。2020年,佔服務出口40%的運輸和旅行服務出口分別下降了20%和63%。

2022年,影響全球貿易的主線由疫情轉變為俄烏衝突,此外我國的部分城市散發疫情也給全球供應鏈帶來壓力,全球貿易增長放緩。2021年,全球進出口金額反彈明顯,但供應鏈中斷問題未完全解決,再加上大宗商品需求旺盛,大宗商品價格飆升。2021年,中國、歐盟和美國的出口分別是疫情前出口水平的130%、111%和112%。從主要大宗商品價格看,英國天然氣價格由2020年5月28日低點8.34漲到2021年12月21日高點451.72便士/色姆;動力煤期貨結算價由2020年4月14日的低點481.2升至2021年10月19日高點1908.2元/噸,漲幅接近3倍。此外,由於俄羅斯和烏克蘭是世界上能源、有色金屬、農產品的主要出口國,俄烏衝突使得相關大宗商品價格波動加大,原油、天然氣、有色金屬、小麥等大宗商品價格於2022年3-4月升至高位。自2020年以來,在供需失衡下農產品價格大漲,主要糧食類大宗商品中,玉米的漲幅最大(期貨結算價自2020年4月28日的312上漲至2022年4月28日的813.5美分/蒲式耳,上漲160.74%),其次是大豆(2020年4月波谷至2022年4月峯值價格上漲了100.67%)。2022年4月後,大多主要大宗商品價格高位回落,但原油和主要糧食的價格仍在高位。從受影響的商品類別看,2022年一季度,能源和上游產品貿易受價格驅動持續增長,農產品也呈現相應趨勢,在糧食出口的推動下,阿根廷和巴西的出口分別增長了11.5%和20.2%,但與2020年第一輪疫情不同的是,製造業中部分主要商品出口增速放緩。汽車及汽車零部件由於芯片短缺影響其出貨量,日本汽車出口金額分別在2022年3月和4月下降12.28%和6.67%;由於地緣政治因素,機械、化工產品、汽車等出口受限,德國3月資本品出口下降1.02%,而中間品和消費品的出口分別上升14.74%和10.72%。而服務貿易方面,美國及大多數歐洲國家的服務貿易都有放緩跡象,主要受到運輸和計算機服務的拖累,但與此同時部分國家限制政策的放鬆或取消使得旅遊增加;日本、韓國、中國的服務貿易增長也由於運輸的阻礙出現放緩。

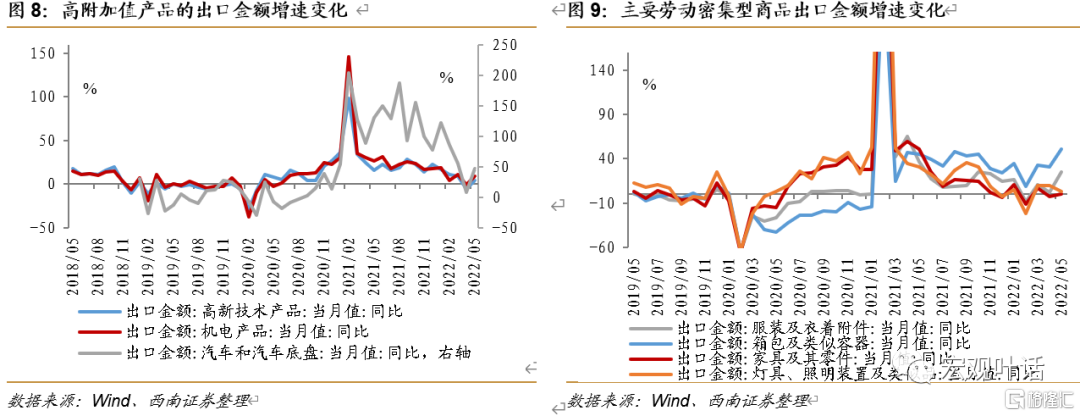

從我國來看,2020年二季度後,我國貨物出口額迅速反彈,2022年5月出口也有恢復,但兩次的復甦涉及的主要產品不同。從商品大類看,第一輪疫情對於資本品、消費品及中間品出口都有不同程度的明顯拖累,復甦時資本品的恢復速度最快,消費品次之,中間品居後;2022年國內疫情期間,資本品出口為主要拖累,中間品也有所下滑,消費品受影響較小。2020年疫情暴發後,各主要品類商品出口都受到影響,4月開始部分商品出口復甦態勢開始顯現,最明顯的是高附加值的商品。按美元計,2020年4月,高新技術產品和機電產品出口金額同比增速分別為10.94%和5.48%,高於3月18.44和14.44個百分點,而汽車和汽車底盤的出口增速打到25.14%,大幅高於前值54.22個百分點;但服裝及衣着附件、箱包及類似容器、傢俱及其零件、燈具照明裝置及類似品出口金額同比增速在2020年4月分別為-30.31%、-39.89%、-13.27%和-3.08%,前兩者的降幅較3月進一步擴大,後兩者的同比增速雖未負值,但降幅縮窄。

再反觀本輪國內疫情,受2022年3月國內疫情影響,4月出口增速不及預期,疫情影響顯現明顯,按美元計,1-4月份我國貨物貿易進出口總額同比增長10.1%,較前值下降2.9個百分點,其中,1-4月份出口同比增長12.5%,增速較1-3月回落3.3個百分點。從主要出口商品看,勞動密集型產品表現相對較好,此外與俄烏衝突相關的進出產品出口增速都有所提高,但肥料、鋼材、汽車(包括底盤)等出口金額同比增速都有明顯下滑,一方面與基數波動相關,另一方面與全球供應鏈仍較緊張和國內疫情對部分產業造成負面影響有關,國內疫情及全球供應鏈壓力影響機電產品、高新技術產品等高附加值產品的出口金額同比分別回落5.00%和0.12%,環比也出現回落。且航運價格的上漲,交貨期延長,成為阻礙消費品貿易的主要因素,據統計80%以上的消費品通過海運運輸,疫情導致的海運和港口物流壓力在一定程度上阻礙了進出口貨物的交付。總結起來,本輪資本品出口回落更加明顯,但消費品也受到了國內疫情的影響。從5月的貿易數據看,疫情影響邊際減弱再加上穩增長的政策支持,出口增速回升。從出口商品看,機電產品、高新技術產品出口恢復,集成電路、通用機械設備、汽車和汽車底盤也有同樣趨勢;但成本增加、國內供應不足的背景下,肥料出口回落較多。與貨物貿易相比,本輪衝擊中我國服務貿易波動更大。2020年,第一輪疫情衝擊下,我國旅行、運輸、建築等傳統的依託空間、物理方式提供服務的行業受到較大沖擊;以線上化服務為主的電信、計算機和信息服務,金融保險服務受影響相對有限。

1.2 展望短期我國對外貿易

未來我國進出口貿易要重點考慮國內疫後恢復、全球供應鏈修復、海外經濟增速放緩需求減弱、中美關税等四方面因素。

其一,國內疫後恢復上,穩外貿政策及出口退税將在短期提振我國對外貿易。今年以來,外貿企業承壓,財税、金融等多重政策齊發力,6月國新辦舉行的政策例行吹風會上,商務部介紹4方面13條具體措施推動外貿保穩提質,新一輪穩外貿政策突出針對性和時效性,涉及推動外貿領域保通保暢、加大財税金融支持力度、幫助外貿企業抓訂單拓市場和穩定外貿產業鏈供應鏈4個方面,政策向中小微外貿企業、創新綠色高附加值產品貿易,如醫藥製劑和生物製品,綠色低碳貿易,汽車等領域傾斜。在出口退税方面,5月,十部門聯合印發 《關於進一步加大出口退税支持力度促進外貿平穩發展的通知》,提出三大舉措,分別是強化出口信用保險與出口退税政策銜接、完善加工貿易出口退税政策和挖掘離境退税政策潛力。2022年1-5月出口退税8518億元,比上年同期增長25%。另外,國內疫情情況好轉明顯,在5月數據已有體現,後續仍將繼續向好,對外貿進出口都會形成一定提振。

其二,俄烏衝突的影響逐漸減弱,全球供應鏈修復將在中期利好我國進口。雖然俄烏衝突尚未塵埃落地,歐美等國家發佈多輪對俄製裁,但從近期的數據看,供應鏈問題正在邊際好轉。根據太平洋商船協會的數據,在洛杉磯長灘港口停留超過五天的集裝箱份額從 2 月份的 34.3% 上升到3月的 38.7%,而後在4月,此比例回落至34.3%,歐洲的港口情況也有類似趨勢。近期全球供應鏈的修復與我國疫情好轉,上海復工復產直接相關,全球供應鏈的修復預計將在中期支撐我國進口。

其三,海外緊縮浪潮加緊,下半年經濟下行壓力加大,需求或將減弱,或在一定程度上影響我國出口。當地時間6月15日,美聯儲宣佈將聯邦基金利率目標區間上調75個基點到1.50%至1.75%的水平。這是美聯儲自1994年以來的最大幅度單次加息,歐央行行長拉加德也在6月表示歐央行將在7月加息25個基點,印度、澳大利亞再次開啟新的加息週期,海外緊縮浪潮明顯加快,但通脹居高不下。美聯儲全面下調了今、明、後三年的GDP預期,全面上調了今、明、後三年的失業率預期,並上調了今年的PCE通脹預期和今明兩年的核心PCE通脹預期。海外下半年經濟增速放緩,需求或也隨之走弱,將在一定程度上影響我國出口。

其四,中美關税短期或有邊際變化,對我國出口將形成一定利好,但作用幅度相對有限。我們在專題《資產輪動,誰將乘風破浪?》中指出美國可能取消全部/部分關税,對我國出口有一定拉動效果,但幅度或有限。因為301條款4年到期之後,除非審查結果延長,否則關税期限屆滿,關注的重點時點在第一筆到期的7月6日及第二筆到期的8月23日。第一筆340億美元主要集中機械設備(48.9%)、電氣設備(30.1%)、光學照相設備(13.5%)等;第二筆160億美元主要集中在電氣設備(54.2%)、塑料製品(16.4%)、機械設備(14.8%)、鋼鐵製品(6.5%)、交運設備(4.3%)。因為部分或全部取消關税,主要是美國出於控制通脹的考慮,首先放鬆的更大概率是跟居民生活高度相關的服裝、傢俱、燈具、玩具等勞動密集型產品,這些產品也不是戰略產品,然後向其他行業擴展,如電氣設備、機械設備等。

總的來説,在這四方面因素的影響下,我國下半年進、出口或繼續走低,出口增速回落快於進口。儘管短期內俄烏衝突對我國出口有一定支撐,但隨着海外供應鏈逐步復甦,疊加高基數效應,預計下半年進出口增速繼續走弱,全年出口和進口金額同比分別逐步回落至7.5%和6.0%。

2

中長期主旋律:供應鏈變遷及逆全球化對貿易的影響

當下處於變局中,從全球供應鏈變遷到逆全球化,這些中長期的趨勢都將在深層影響我國對外貿易。所以,在分析時,我們需要將視角放長遠,貨物貿易和服務貿易的增長或有所交替,且供應鏈變遷和數字貿易的崛起將給我國貿易帶來新的機會。

2.1 逆全球化下的商品貿易VS服務貿易

疫情和俄烏衝突加劇了逆全球化趨勢。在2022年一季度業績會上,標普 500成分股公司中有 74%(476家中的352 家)提到了“供應鏈”字眼,遠高於 199 家的5年平均水平。其中在行業數量層面,工業(62)和信息技術(48)行業在一季度業績中提到“供應鏈”的公司數量最多;從佔比來看,材料(93%)和工業(91%)部門在第一季度業績中提到“供應鏈”的公司比例最高。從季報以及公司操作可以看出,疫情對於供應鏈帶來的壓力,以及俄烏衝突帶來的地緣政治不確定性,都使得美股公司開始考慮減少對外國供應商的依賴。供應鏈看似是一個短期問題,實則引出了“逆全球化”這個更長期的趨勢。2008年全球金融危機是反全球化向逆全球化轉變的一個標誌性事件。在2017年政府工作報吿中,逆全球化被重點提及,2020年疫情及2022年的俄烏衝突進一步加深逆全球化趨勢。

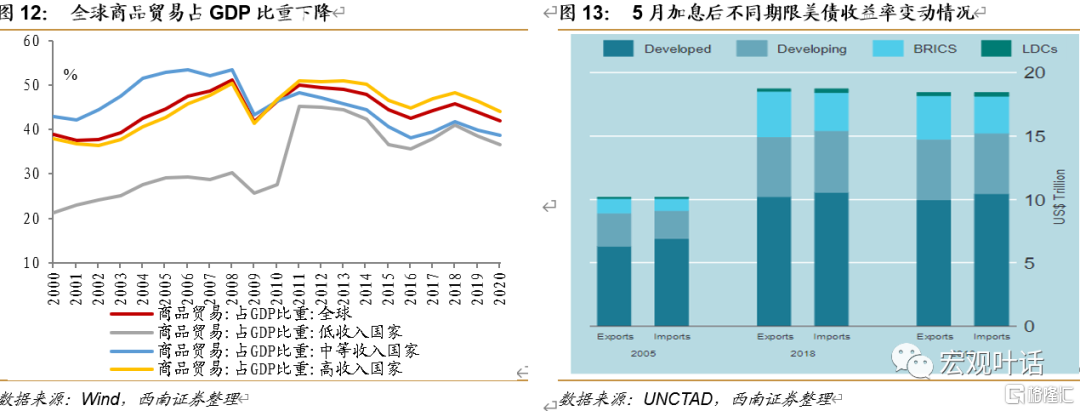

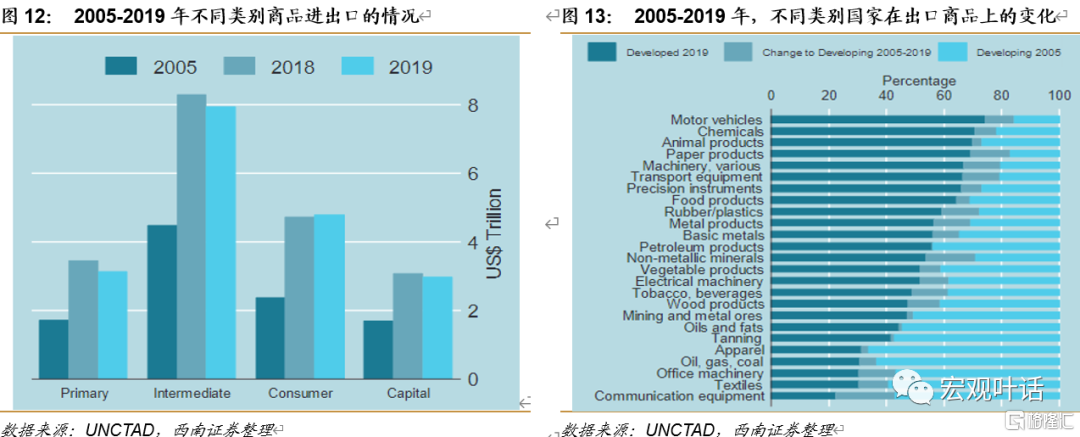

商品貿易在近幾年增速有所放緩,且貿易佔全球GDP的比重也在降低。自2005年以來,國際貨物貿易量急劇增加,然而,在過去幾年中,貨物貿易增長明顯放緩,2015、2016年增長几乎停滯,2017年、2018年增速有所恢復,但在2019年再次停滯。與2016年相比,2018年主要經濟體進出口均有大幅回升,但2019年增速放緩明顯。2000年至2008年間,全球貨物貿易佔GDP比重上升速度較快,由38.81%上升12.30個百分點至51.11%,但隨後大致呈波動下降趨勢,到2020年,全球商品貿易佔GDP比重降至42.05%。從不同類型的經濟體看,2000-2008年,高收入國家商品貿易佔GDP比重上升最快,上升了12.45個百分點至50.48%,中等收入和低收入國家分別上升了10.54和8.97個百分點;2008-2020年,中等收入國家商品貿易佔GDP比重下降最多,期間下降了14.92個百分點至38.61%,高等收入國家下降了6.42個百分點,而低收入國家比重上升了6.39個百分點。發達國家參與國際貿易仍在整體中佔主導,2019年發達國家在貨物進口和出口方面佔比與2018年相當,但遠低於2005年的水平。2005至2019年間,金磚國家和發展中國家參與國際貿易程度明顯加深。從商品大類看,2005至2019年間,中間品貿易增長最多,其次是消費品,資本品貿易增幅較小,參與中間品貿易也是金磚國家和發展中國家主要的增長點。從細分商品看,2019年化工品貿易總額超過2萬億美元,在世界貨物貿易中佔有相當大的份額,其他重要行業包括機械和汽車、通信產品和燃料等。2019年,大多數行業的國際貿易額出現萎縮,尤其是石油、煤炭、天然氣和石油產品。2005-2019年間,所有主要細分商品的出口市場份額都在發展中國家有所增加,其中在通信設備、非金屬、機械產品增長尤其多。

回到我國自身,2018年中美貿易戰對中美兩國的進出口貿易都產生負面影響,但美國製造業對亞洲進口依賴度在提高,從亞洲進口占比份額與貿易戰之前持平,但美國從中國進口占比下降,從其他亞洲地區進口占比上升。根據UBS的調查,受貿易戰影響,2018年11月計劃將部分生產移出中國的跨國公司佔比不到40%,但2019年4月以來,計劃把部分生產移出中國的跨國公司比例已超過50%,疫情後,2020年9月這一比例更高達71%。2022年,國內供應鏈受到局部地區疫情的階段性擾動,疊加東盟復工復產,以越南為代表的東南亞國家開始在紡織服裝、傢俱等勞動密集型領域對我國出口形成一定替代,在部分資本和技術密集型的機電產品領域則表現不明顯。2021年9月來,美國從越南、泰國、馬來西亞進口的主要商品中,輕工類製品、橡膠等所佔份額出現明顯增長,同期美國從中國進口的相關商品份額則出現小幅回落或震盪趨勢。從近期趨勢看,我國出口逐漸從勞動密集型轉向技術和資本密集型的產業,如計算機、電子和通用機械、汽車等,這些行業相關的中間品出口佔比上升,而勞動力和資源密集型行業的出口增長相對滯後,相應領域中間品的出口佔比也有所回落。

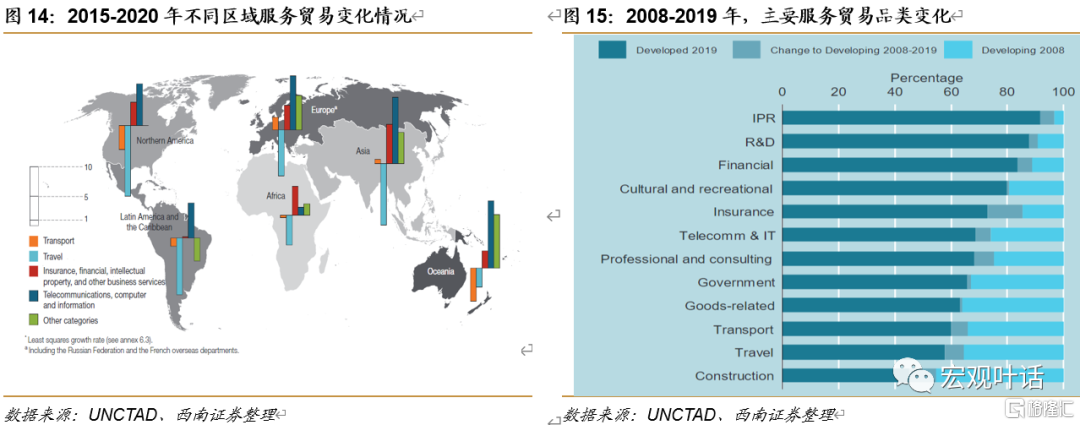

2008年後,發達市場服務貿易大致呈上升趨勢,我國服務貿易未來有較大發展空間。與商品貿易不同的是,2008年後,服務貿易在發達市場的提升明顯。2000-2008年,主要發達市場國家的服務貿易佔GDP的比重呈上升態勢,美國、德國服務貿易佔GDP比重分別上升1.47和3.02個百分點至6.53%和14.22%,而同期中國服務貿易佔GDP的比重下降2.48個百分點至7.01%;2008-2019年,主要發達市場服務貿易佔GDP的比重仍呈上升趨勢,美國和德國佔比分別上升0.31和4.62個百分比,但同期中國服務貿易佔GDP的比重下降1.76個百分點至5.25%;2020年在疫情的打擊下,主要經濟體的服務貿易都有較大幅度回落,服務貿易佔GDP的比重也有所下降。從服務貿易主要品類看,全球服務貿易主要以旅遊和運輸為主,在2008-2019年,所有服務貿易的大類增長都較快。2019年,服務貿易主要品類之間表現不均衡,電信和信息技術以及專業服務大幅增長,運輸、保險服務有所下降。從2008-2019年間看,發展中國家增長較快的品類主要有保險、建築服務、旅遊、運輸等傳統服務貿易品類,在研發、文化娛樂等領域增長較小。從服務貿易佔GDP的比重及服務貿易主要品類看,我國服務貿易還有較大的發展空間。2001年至2010年,中國服務貿易總額(不含政府服務)從719億美元增加到3624億美元,增長了4倍多。中國服務貿易出口在世界服務貿易出口中的比重從2.4%提高到4.6%,服務貿易進口比重從2.6%提高到5.5%,從世界第10位上升到第3位,但佔比仍較低,未來還有較大空間。

2.2 供應鏈變革與數字貿易

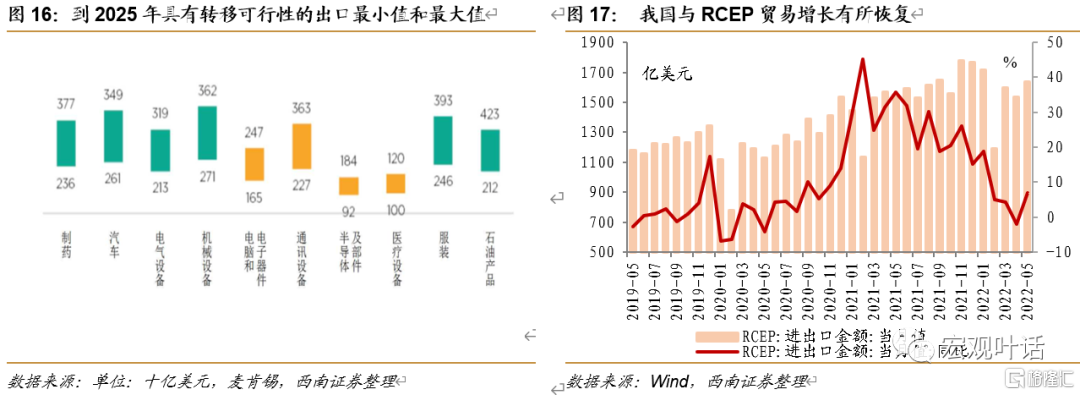

全球供應鏈變革將給我國對外貿易帶來機會,區域貿易將成為短期的增長點之一。作為參與中間品貿易的最主要的三個國家,中國、美國、德國對全球價值鏈(GVC)的依賴程度較高,2019年3個國家出口的中間品約佔全球中間產品進口的三分之一。一方面,在傳統勞動密集型領域及附加值較低的行業,如基礎金屬、紡織、電子器件等,中國的地位突出。另一方面,在高附加值領域,如汽車等,美國和德國是重要的樞紐。根據WTO的數據,製造業中與全球價值鏈相關的貿易佔比超過40%,約60%的中間產品進口由四個行業驅動:採掘業、化工品、基礎金屬、計算機和電子器件製造。2012-2016年,全球價值鏈活動的增速大幅放緩,其中複雜的全球價值鏈活動下降幅度最大,其次是簡單的全球價值鏈活動、傳統貿易和國內生產活動,這四種類型在2012-2016年的年均變化分別為-1.65%、-1.00%、-0.28%和1.49%。2012-2016年全球GDP的增長中,國際貿易貢獻較小。2018年後,中美貿易摩擦對全球供應鏈造成打擊,部分企業面臨產業鏈問題。從近幾年供應鏈變革看,企業更願意增加全球供應鏈的彈性,而非完全轉移生產,根據麥肯錫的一項調查,只有15%的企業會考慮將自己的生產近岸外包作為建立供應鏈彈性的解決方案,40%考慮外包或擴大供應商基礎,及將供應鏈區域化作為增強供應彈性的解決方案。產業鏈搬遷的成本相對較高,根據麥肯錫的估計,2.9-4.6萬億美元的出口值可能出現地理轉移,其中六個行業的轉移可行性的出口價值相對較高,分別為製藥、汽車、電氣和機械設備、服裝和石油產品。產業鏈變遷的決定取決於幾個因素,如消費者需求的活力、勞動力和投入成本以及可替代性、與供應商的關係、基礎設施或自然資源的質量和可獲取性,以及熟練勞動力可招募情況。

此外,疫情對供應鏈產業鏈也打擊較大,從復甦情況看,亞洲的產業鏈復甦是全球貿易疫後反彈的亮點。全球價值鏈參與度在2018-2019年達到頂峯,之後由於疫情而下降。在此背景下,區域貿易的參與度有所提高。截至2020年末,多個區域貿易協定簽訂,其中亞洲和太平洋地區佔60%,中亞佔50%,歐洲和南美約佔三分之一。2022年1月1日,《區域全面經濟夥伴關係協定》(RCEP)於正式生效,中國是10個首批生效國之一,RCEP旨在取消成員國之間進口貨物90%以上的關税,並將通過降低成本和貿易壁壘及採用區域累積的原產地規則,促進成員國之間的貿易和產業鏈合作。區域貿易有望進一步提振中國貿易表現。此外,根據海關總署《關於調整中國—韓國自貿協定項下原產地證書格式的公吿》,自2022年6月12日起,中韓自貿協定原產地證書取消商品項數上限20項的限制,這將為企業申報原產地證書提供更大的便利和靈活性。今年前5個月,杭州海關累計簽發《區域全面經濟夥伴關係協定》(RCEP)原產地證書16774份,簽證貨值48.21億元,幫助轄區企業實現進出口税收優惠超5600萬元。中國對亞洲區的貿易上升最快,中間品出口貢獻了增長的三分之二,機電產品是中國最大的出口行業,同時汽車行業受到新能源車的帶動成為新的出口亮點。

數字貿易或將迎來快速發展期。2013年,美國國際貿易委員會(USITC)對數字貿易概念做出界定,即通過固定線路或無線網絡交付產品與服務的貿易,主要包括數字內容、社交媒介、搜索引擎,其他產品及服務四大類別;到2017年,USITC對數字貿易的概念有所更新,它是互聯網及相關技術在訂購、生產或交付方面發揮重要作用的貿易,延伸到數字貿易是通過互聯網及智能手機、網絡連接傳感器等相關設備交付的產品與服務,包括了互聯網基礎設置及網絡、雲計算服務、數字內容、電子商務、工業應用與通信服務6類;2018年,美國貿易代表辦公室(USTR)提出數字貿易是一個寬泛的概念,它不僅包括了在線消費品與服務的供應,也包括使全球價值鏈能夠實現的數據流、使智能製造能夠實現的服務以及其它平台與應用;聯合國貿易和發展會議(UNCTAD)則認為數字貿易是指應用信息通信技術開展的貨物與服務貿易。數字貿易與傳統貿易關鍵的區別在於貿易方式數字化與貿易對象數字化,不僅涉及商品貿易,更與服務貿易相關。

在全球實物貿易佔GDP的比重下降的同時,近幾年,跨境數字貿易佔比有抬升態勢。疫情影響下,互聯網、大數據與傳統貿易結合度提升,數字貿易便利化有所加強,後疫情時代,全球數字貿易或將繼續增長、結構逐步優化。2020年全球排名前70的互聯網上市公司總市值增長了58.9%,增速遠超前幾年,數字貿易正成為全球服務貿易增長的新動能。據國家工業信息安全發展研究中心測算,通過選用2022年5月21日最新發布報吿中採用的核算框架和統計口徑,基於“數字融合比”法,結果顯示,2020年,我國數字貿易整體規模為4萬億元人民幣,其中,數字交付貿易規模1.32萬億元,數字訂購服務貿易規模0.99萬億元,數字訂購貨物貿易(按中國海關跨境電商數據)規模1.69萬億,2020年我國數字貿易規模較2019年增長9.3%。從細分領域看,我國數字貿易各細分領域規模逐年擴大、貿易逆差不斷收緊、新模式新業態不斷湧現,信息通信類進出口在數字貿易整體規模中佔比最高,為42.6%;內容娛樂類進出口總額佔數字貿易總規模的1.6%;商業金融類貿易規模佔數字貿易整體規模的36.7%。從政策看,2019年11月,我國發布《關於推進貿易高質量發展的指導意見》提到,建議各地要加快數字貿易的創新和發展:第一,要鞏固具備優勢的數字貨物貿易出口,穩步提升數字服務貿易的比重並提升數字服務貿易增加值;第二,要積極擴大技術密集型的高端數字服務領域出口,增強數字化產品(數字音樂、數字文學等)貿易和數字服務(雲計算、軟件服務等)貿易領域的出口能力;同時積極探索遠程醫療、遠程教育、遠程維修等數字貿易新業態和新模式。

3

亮眼音符:關注數字貿易中的細分賽道

數字貿易潛力較強,從大類上大體可以分為數字內容貿易、數字技術貿易及數字流動貿易三大領域,其中數字內容貿易中的遊戲,數字技術貿易中的雲計算、雲服務,數字技術貿易中的社交媒體軟件,數據流動貿易中的工業互聯網這四個領域建議重點關注。

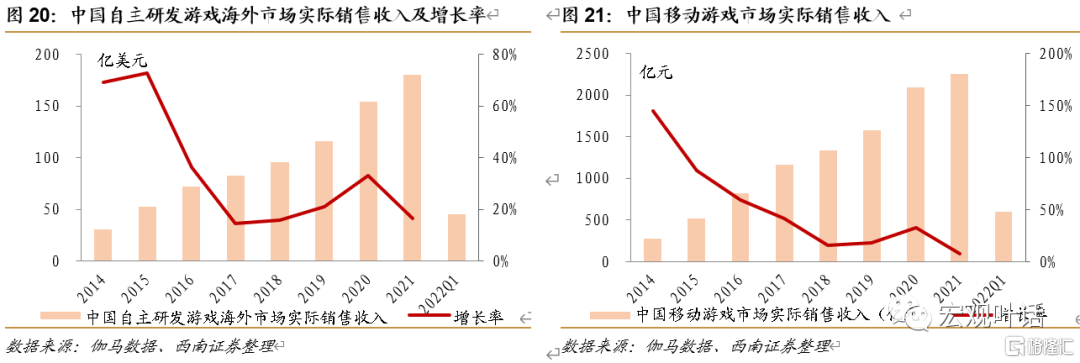

音符一:數字內容貿易中的遊戲出口。根據Newzoo和伽馬數據聯合發佈《2021年全球移動遊戲市場中國企業競爭力報吿》,2021年全球移動遊戲市場932億美元,增長7.3%,在全球移動遊戲市場收入中,中、美、日、韓、德、英六國移動遊戲市場收入總和佔全球收入比例達八成以上,是全球移動遊戲市場的重要組成部分,2021年,六國移動遊戲市場收入佔全球的比重為86.5%。根據《2021年中國遊戲產業報吿》,2021年,中國遊戲市場實際銷售收入2965.13億元,較去年增收178.26億元,同比增長6.4%,國內遊戲用户規模6.66億,同比增長0.22%;自主研發遊戲海外市場銷售收入180.13億美元,較去年增收25.63億美元,同比增長16.59%。從過去五年發展走勢看,我國遊戲出海呈現平穩上升態勢,用户下載量,使用時長和付費額度三方面均保持了穩定增長。2021年我國遊戲產業出海涉及的國家和地區明顯增多,產品類型也更為多元。美、日、韓是我國遊戲出海的主要市場,但從近三年數據看,其合計佔比呈逐年下降之勢,其他地區佔比則逐年上升,説明我國自研遊戲在不斷拓展新興市場。根據《2021年移動遊戲出海洞察報吿》,2021年上半年我國移動遊戲海外下載量達到17億。從海外經驗看,遊戲出海是文化輸出的重要手段之一,日本的動漫和手遊市場崛起,美國的主機遊戲都對其文化輸出起到了重要作用。隨着技術不斷髮展和互聯網時代的到來,文化產業的跨界融合效應更加突出,我國遊戲出海、文化輸出增加也是未來的大趨勢,2020年疫情使得全球線上娛樂需求持續旺盛,海外市場強勢增長,加速了遊戲廠商向海外的重心轉移。政策方面,2020年7月,國家對外文化貿易基地(上海)發佈了“千帆計劃”,這是全國首項聚焦遊戲企業出海的政府扶持計劃。預計未來遊戲出口在整體趨勢上將有所加快。

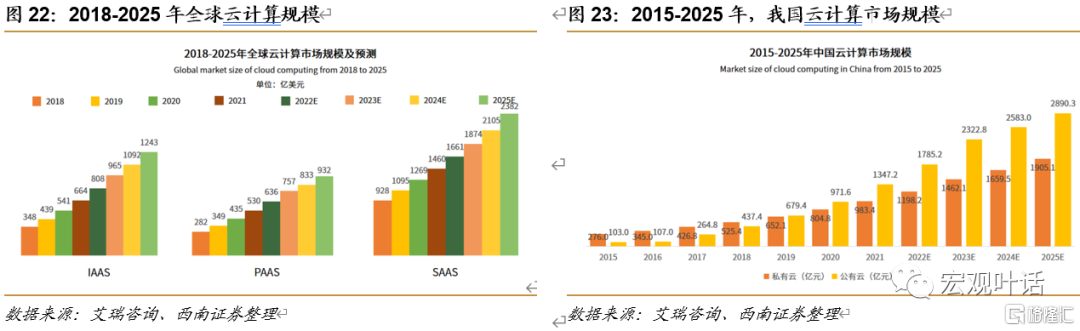

音符二:數字技術貿易中的雲計算、雲服務。近年來,各國政府從國家層面重視雲計算髮展,美國政府發佈《聯邦雲計算戰略》,藉助雲計算降低政府信息化開支,帶動美國雲計算服務業;《歐洲2020戰略》將研發和推廣雲計算技術列入其中,是“歐洲數字化議程”的重要組成部分;日本政府提出了“u-Japan戰略”,迅速而有重點地推進高度信息化社會的建設。2020年,美國雲計算市場規模佔全球比重約為44%,歐洲地區佔比約19%,亞太地區為全球雲計算市場增速最快的地區,2020年中國和日本佔比分別達16%和4%。《中國數字服貿發展報吿2020》顯示,2020年我國大數據、雲計算和人工智能相關專利申請佔全球的比重接近20%。2018年雲服務外包執行金額為4.53億美元,在信息技術外包中佔1%。疫情期間遠程辦公等需求激增,拉動了對雲計算的需求。據IDC統計,2020年全球雲計算基礎設施投資估計達695億美元,在全球IT基礎設施投資額中佔比54.2%,雲計算基礎設施投資首次超過非雲。隨着全球數字經濟蓬勃發展,企業通過應用雲進一步降本增效。據中國信息通信研究院披露的數據顯示,2017-2019年期間,我國雲計算行業的市場規模增速均在30%以上,呈高速增長態勢。2020年,我國經濟穩步回升,雲計算市場呈爆發式增長,雲計算整體市場規模達2091億元,增速56.6%。根據艾瑞諮詢的資料,2021年全球雲計算(IAAS+PAAS+SAAS)市場規模為2654億美元,預計2022年達3105億美元。政策方面,2022年1月,國務院印發《“十四五”數字經濟發展規劃》提出,推行普惠性“上雲用數賦智”服務,推動企業上雲、上平台,降低技術和資金壁壘,加快企業數字化轉型;2月,東數西算工程正式全面啟動,全國一體化大數據中心體系完成總體佈局設計。預計未來雲計算出口規模也將進一步增加,建議關注對應企業的機會。

音符三:數字技術貿易中的軟件、社交媒體。2018年後,軟件產品出口增速呈上升趨勢,根據國家統計局、工信部數據,2020年軟件行業出口金額達到478.7億美元,2021年增長8.8%至521億美元,其中軟件外包服務出口149億美元,同比增長8.6%;嵌入式系統軟件出口194億美元,同比增長4.9%。其中,社交泛娛樂應用雖然競爭嚴重,但部分中國社交軟件已嶄露頭角。近幾年,線上社交的形式和內容向着多元化、個性化及更強的互動性等方向發展,從最早的文字,到後來的圖片,再到短視頻,社交屬性更強的APP受眾更廣,接受度也相對更好。2011年開始,移動互聯網的爆發使開放式社交進入快速發展期,2020年,疫情使“宅經濟”爆發,極大激發了在線社交的需求,音視頻等實時互動的開放式社交產品也隨之爆發。據Statista數據預測,規模較小的Dating Service全球市場規模已從2017年的40.51億美元增長至2020年的65.68億美元,有望在2024年達到近百億美元;其中2020年中國市場規模為9.37億美元,用户數約為1億。而開放式社交市場規模明顯領先於Dating Service市場,二者用户數相差6倍,收入相差12倍左右,中國開放式社交市場已達到114億美元的規模。在市場路徑方面,中國社交產品出海往往選擇從新興市場切入,進而向發達市場延伸,新興市場對互聯網娛樂社交產品的需求巨大,平均使用時長(拉美3小時38分鐘、中東和非洲3小時32分鐘、亞太地區2小時8分鐘、南美2小時6分鐘)明顯高於歐美(歐洲1小時40分鐘)等國家地區;新興市場國家線上娛樂社交滲透率相對較低,線上娛樂需求較大,我國社交媒體、軟件出海有較大空間。

音符四:數據流動貿易中的工業互聯網。工業互聯網向貿易段延伸,主要是在原有工業互聯網功能基礎上,利用數字化技術手段重塑和完善產業鏈供應鏈,將產業鏈條延伸至貿易各環節,提升貿易撮合、貿易執行、倉儲物流、跨境營銷的數字化水平,打通生產、設計、研發、倉儲、物流、運輸、維修等重要節點,形成生產要素流通閉環。政策方面,工信部先後在2020年和2021年發佈《關於推動工業互聯網加快發展的通知》《工業互聯網創新發展行動計劃(2021-2023年)》,都提出要建設國家工業互聯網大數據中心體系。2022年一季度,工業互聯網產業規模超過萬億元大關,且工業互聯網的行業應用不斷深化,已在研發設計、生產製造、運營管理等45個國民經濟大類得到廣泛應用。特別是“5G+工業互聯網”正在向生產控制環節加速延伸。一季度,國家公佈了123個工業互聯網試點示範項目和4個產業示範基地,打造了車間級、企業級、集羣級數字化轉型的新標杆;此外,國家工業互聯網大數據中心等75個項目建成投入運行,全國“5G+工業互聯網”在建項目總數達到了2400個。預計未來工業互聯網發展仍快,參與外貿領域的程度將逐漸加深。

More Content