本文來自格隆匯專欄:鍾正生,作者: 平安首經團隊

核心觀點

2022年6月日元再度走貶、日債市場劇烈波動,引發全球市場關注。本文梳理日本金融市場波動的來龍去脈,並討論亞洲金融危機的可能性。

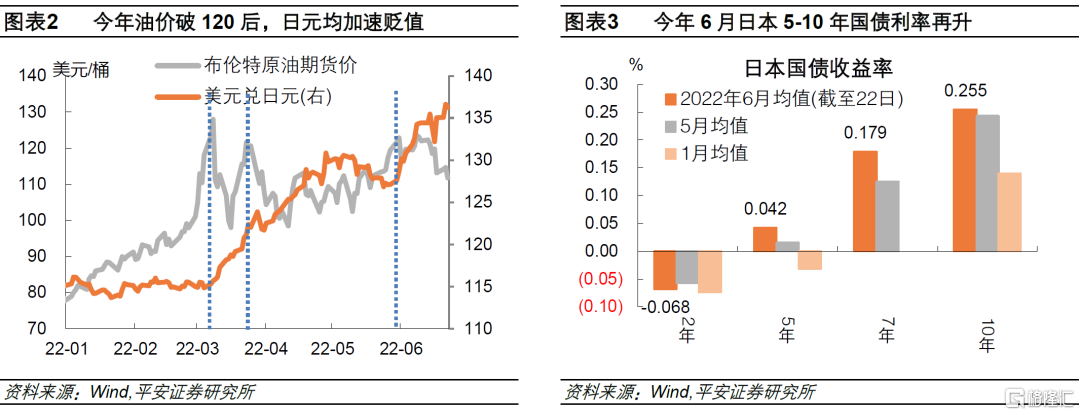

一、日元為何再度走貶?四重壓力齊上升。6月以來,促使日元貶值的四重壓力均出現惡化。1)通脹不低,6月國際油價升破120美元/桶關口,今年以來油價曾三次升破該位置,日元都加速貶值。日本CPI同比走勢通常滯後於PPI 3-6個月。市場預計5月日本通脹率將連續第二個月高於2%的目標。2)利率不低,6月以來10年日債利率頻繁高出央行目標上限的0.25%,5年和7年日債利率也明顯上升。日本銀行長期貸款利率在6月10日調升了10個基點。3)經濟不穩,日本5月貿易逆差創歷史第二高,連續10個月保持逆差。4)美債利率走高,10年美債收益率於6月14日盤中升破3.5%大關,吸引套息資金進一步拋售日元。

二、日債市場為何動盪?央行寬鬆引爭議。日元快速貶值,不斷令市場懷疑日本央行寬鬆政策的可持續性,投資者押注日本央行可能會放棄收益率曲線控制(YCC),進而引發日債期貨市場大跌。不過,日本央行6月17日重申YCC政策不變,當日10年日債利率重新回落至0.25%下方。值得一提的是,日本央行此前更多是通過“口頭干預”實現收益率控制,但這一次由於市場預期的不穩定,日本央行不得不更大力度地購債。據彭博社統計,截至6月17日當週,央行購買了10.9萬億日元國債、創歷史紀錄。

三、日元和日債風波如何演繹?三大矛盾添變數。當前日本金融市場面臨三大“矛盾”:一是,日本國內通脹和全球通脹的矛盾。二是,日本央行與市場的矛盾。二者間的矛盾最終需要一個了結:要麼是央行“馴服”市場,這或需要央行實質性大量收購日債向市場“秀肌肉”,或需要日本通脹和經濟問題不再惡化;要麼是央行向市場妥協,一定程度上放鬆YCC政策,屆時日債市場短期波動難免,但日元匯率可能止跌。三是,美國“滯脹”與“衰退”的矛盾。一個樂觀情形可能是,美國通脹回落或者經濟下行壓力上升,美債利率上行動能減弱,日元“避險屬性”將更加凸顯。但在這個不確定的“黎明”到來前,不排除日元和日債波動暫時加劇的可能。

四、“亞洲金融危機”會否重演?兩大屏障作保護。日元貶值曾經是1997年亞洲金融風暴的導火索之一。但這一次日元貶值對亞洲市場的破壞力或有邊界:一方面,日本經濟在亞洲的影響力不如從前,中國經濟和人民幣匯率反而可能發揮“壓艙石”作用。另一方面,亞洲其他地區或有較強能力完成“自我救贖”。亞洲大部分地區已經實施(有管理的)浮動匯率制度,且外匯儲備佔GDP比重均有大幅提升。今年以來原材料價格上漲,亦使部分亞洲農產品出口大國(如印尼、泰國)貨幣匯率更具韌性。

風險提示:全球通脹上升、日本央行政策變化、市場投機行為不可預測等。

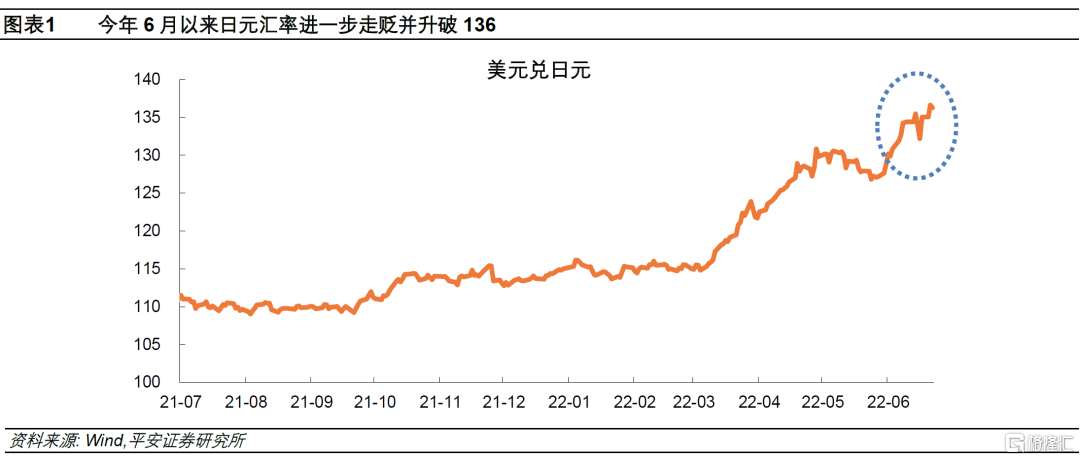

2022年6月以來,日元匯率再度走貶,美元兑日元突破136大關。與此同時,日本國債市場起伏不定,10年日債利率多次“破位”(央行收益率曲線目標0.25%),日債期貨市場兩度熔斷。日本貨幣和國債市場的劇烈波動,引發全球市場關注,有關亞洲金融危機再度爆發的擔憂浮現。我們認為,全球“滯脹”風險捲土重來,是日元走貶的關鍵背景;而日元急貶進一步引發市場對日本央行寬鬆政策的質疑,進而掀起日債市場風波。往後看,全球通脹形勢、日本央行寬鬆定力、以及“美元迴流”壓力均存在變數,日元貶值和日債風波難言落幕,但“亞洲金融危機”或難重演!

01

日元為何再度走貶?——四重壓力齊上升

今年5月,日元匯率在經歷兩個月的連續貶值之後有所企穩,美元兑日元匯率自5月中旬後保持在130以下,距離高點最大回調3.1%。可是好景不長,6月以來,日元匯率再度走貶,6月21日美元兑日元匯率升破136,刷新近24年以來最高。

我們在報吿《日元“避險屬性”再審視》中,提出日元匯率在今年面臨的“四重壓力”——日本通脹不再“低”、利率不再“低”、經濟不再“穩”、美債不再“避險”。6月以來,四重壓力均出現惡化,促使日元進一步走貶

通脹方面,6月布倫特和WIT原油價格雙雙升破120美元/桶關口,為3月上旬以來的最高水平。觀察到,今年以來國際油價曾三次升破120美元/桶,日元加速貶值都如期而至。3月和4月日本PPI同比增速均接近10%,為1981年以來新高。雖然5月PPI同比回落至9.1%,但6月國際油價上探,使“輸入性通脹”壓力捲土重來。日本CPI同比走勢通常滯後於PPI 3-6個月。據路透調查,市場預計6月24日公佈的日本5月CPI與核心CPI將分別為2.5%和2.1%,連續第二個月高於央行2%的通脹目標。

利率方面,6月以來截至22日的16個交易日中,10年日債利率收盤價有12個交易日高於0.25%,即頻繁高出央行收益率曲線控制目標上限,6月(截至22日)均值達0.255%,高出5月均值1.1個基點。與此同時,5年和7年日債利率6月均值(截至22日)比5月更是分別上漲2.7和5.4個基點。日債利率躥升,反映的是市場對於日本央行貨幣寬鬆的質疑,這又源於日本通脹壓力的上升。此外,還有一個關鍵利率——日本主要銀行長期貸款利率——在6月10日調升了10個基點至1.20%,這是繼今年2月上調10個基點後的又一次調升。

經濟方面,日本外貿數據進一步惡化,日本5月貿易逆差擴大至2.38萬億日元,為有統計以來的歷史第二高位(僅次於2014年1月的2.80萬億),已連續10個月保持逆差。其中,日本5月進口額同比增長48.9%,達9.64萬億日元,反映出原材料漲價和日元貶值的雙重壓力。日本經濟不夠穩健,繼續削弱了市場對央行超寬鬆貨幣政策的信心。

美債方面,在6月10日公佈的美國CPI數據大超預期後,市場對美聯儲加息預期劇變,CME利率期貨市場押注年末美國政策利率由2.5%左右躍升至3.5%左右。10年美債收益率於6月14日盤中升破3.5%大關,距離5月低點上漲了近80BP。10年美債與日債利差走闊至323BP,吸引套息資金進一步拋售日元,加劇了日元的貶值。

02

日債市場為何動盪?——央行寬鬆引爭議

日元的快速貶值,以及其反映出的日本通脹和外貿逆差困境,不斷令市場懷疑日本央行寬鬆政策的可持續性。尤其美聯儲6月會議大幅加息、歐央行6月會議宣佈即將首次加息,外圍市場的風起雲湧更引發市場的“鷹派聯想”。在日本央行6月利率決議會議前夕,投資者押注日本央行可能會放棄收益率曲線控制(YCC)。6月15日,10年日債期貨盤中創2013年來最大單日跌幅,並兩度觸發交易所熔斷機制;10年日債利率收於0.271%,高出日本央行目標2.1個基點。不過,日本央行6月17日上午發佈聲明,維持利率、資產購買和YCC政策不變,繼續以0.25%的收益率基準買入10年國債。日本央行行長黑田東彥明確表示,無意修改YCC政策。會議後,10年日債利率重新回落至0.25%下方。

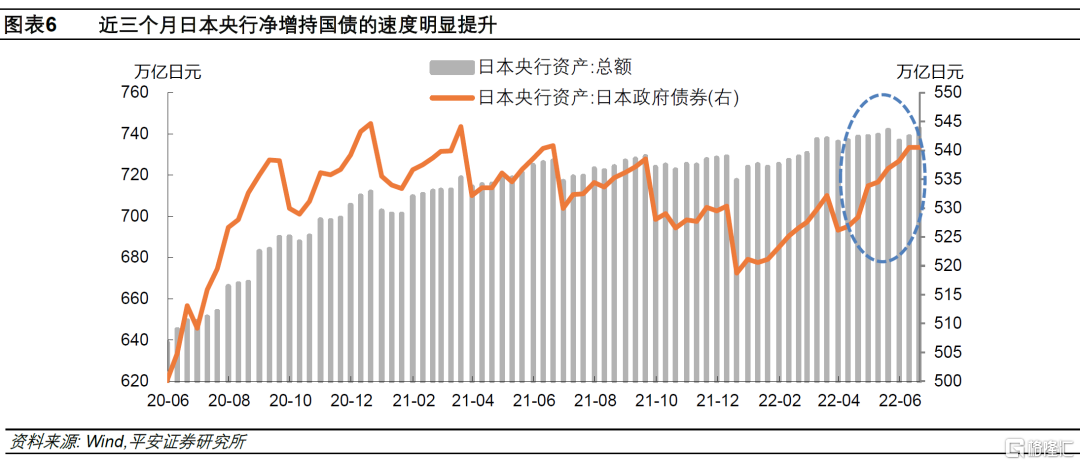

值得一提的是,近期日本央行實際增持國債的速度明顯提升。今年3月以前,日本央行更多是通過“口頭干預”實現收益率曲線控制,此前市場並未懷疑日本央行執行YCC的能力和決心,交易商自發地在0.25%利率水平之下交易10年日債,繼而日本央行實質增持的日債規模較為有限。但今年3月以來,尤其6月以後,由於10年日債利率接近甚至超過目標水平,日本央行不得不更大力度地買入國債。從日本央行的資產端看,今年4月以來截至6月20日,其累計淨增持國債14.36萬億日元,平均每月淨增持超過5萬億,節奏為2020年9月以來最快;6月以來截至6月20日,日本央行淨增持國債2.35萬億日元。日本財務省6月23日公佈數據顯示,截至6月17日當週,海外投資者賣出了4.8萬億日元日本國債,單週拋售規模創歷史紀錄。據彭博社統計,恰在同一周,日本央行購買了10.9萬億日元的國債,也是歷史最高水平。

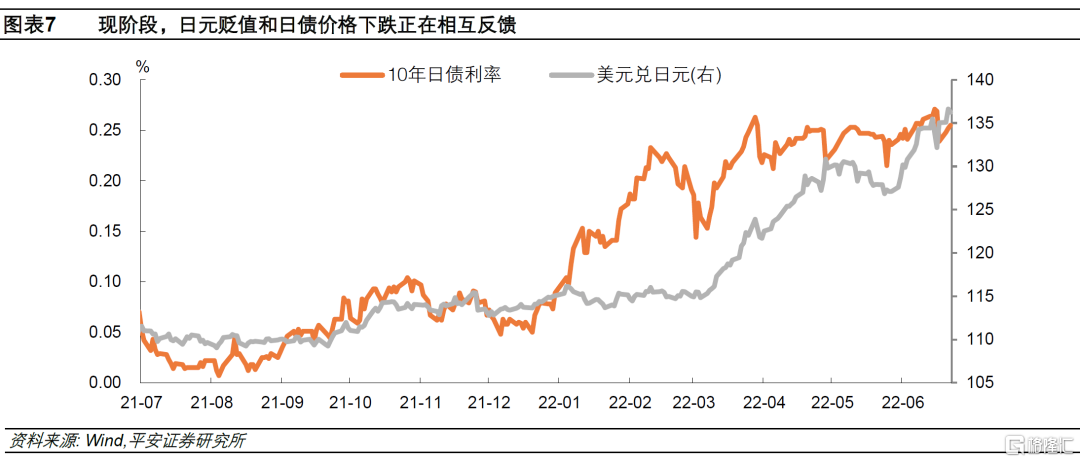

現階段,日債市場波動與日元貶值正在相互反饋。從數據上看,10年日債利率與美元兑日元匯率呈現出較強的相關性。日元急貶,會撼動日本央行維持寬鬆的根基,動搖日債投資者的信心。而日債利率的上升,不僅直接影響日元作為融資貨幣的成本、削弱日元需求,還可能傳遞此前一段時間未曾見識的金融不穩定信號,可能加劇日元的恐慌性拋售。

03

日元和日債風波如何演繹?——三大矛盾添變數

目前,很難説日元和日債市場波動已經吿一段落。這是因為,當前日本金融市場正在面臨三大“矛盾”,這些矛盾如何演繹存在很大變數,短期市場緊張情緒或難根本緩解。

一是,日本國內通脹和全球通脹的矛盾。如我們此前報吿分析的,國際金融危機後,日本長期維持低通脹環境,造就了日元的保值能力,也塑造了日本央行長期維持寬鬆的穩定預期。然而,今年以來俄烏衝突造成原材料價格急劇上漲。由於日本對原材料進口高度依賴,“輸入性通脹”壓力不容忽視,日本央行貨幣政策取向面臨挑戰,日債利率波動難平。

二是,日本央行與市場的矛盾。日本央行無疑面臨“兩難”抉擇:一方面,黑田東彥堅持奉行“安倍經濟學”,維持低利率以支持疲弱的經濟,容忍“弱日元”以期提振出口。另一方面,日本通脹壓力正在聚集,日元過度貶值增加了進口成本、也加劇了金融市場波動。站在市場的角度,對日本央行的質疑,可能來自其他發達經濟體央行的激進緊縮(繼而懷疑日本央行是否反應太過滯後),也可能來自日本央行與財務省之間的“政治矛盾”(日本財務大臣多次表達對日元貶值的擔憂)。

總之,現階段日本央行與市場共識正在漸行漸遠,央行與市場的矛盾最終需要一個了結:要麼是央行“馴服”市場,這或需要日本央行實質性大量收購日債,向市場“秀肌肉”,或需要日本通脹和經濟問題不再進一步惡化,市場方能被全然説服;要麼是央行向市場妥協,一定程度上放鬆YCC政策(一個可能情景是,日本央行將YCC的目標由10年國債轉為5年或7年國債,繼而默許10年日債“破位”。這是因為目前5年和7年日債利率水平較10年更低,所以錨定5年或7年日債利率更加容易,也不會完全失去對日債利率的控制和預期引導,是一種比較循序漸近的操作)。屆時日債市場短期波動難免,但在經歷“陣痛”後,日元匯率可能止跌,日債市場可能逐步恢復平靜。

三是,美國“滯脹”與“衰退”的矛盾。俄烏衝突後,美國的“滯脹”壓力以及美聯儲加息的緊迫性不斷上升,美債利率不斷上探,日本市場面臨的“美元迴流”壓力不斷積聚。當前,美聯儲和市場將加息至3.5%以上的“限制性水平”作為共識,但對於美國經濟衰退的討論則諱莫如深。美聯儲對遏制通脹的堅決態度,令人相信“滯脹”只是階段性的,未來美國通脹勢必回落,不確定性在於回落的時間、以及經濟需要付出怎樣的代價。

對於日本央行而言,一個最樂觀的情形可能是,美國和全球通脹開始回落(這並非不可能,6月中旬以來國際油價大幅回落正是一個樂觀信號),又或者是美國經濟下行壓力急劇上升,美國加息預期得以緩和,繼而美債利率上行和美元升值的動能減弱。外圍環境的“積極”變化,或能幫助日元匯率止跌甚至反彈(日元“避險屬性”將在海外經濟衰退環境中更加凸顯)。這意味着,日本央行“堅守”,也許迎來曙光!但在這一併不確定的黎明到來以前,不排除日元和日債波動加劇的可能性。

04

“亞洲金融危機”會否重演?——兩大屏障作保護

當前,市場高度關注日元貶值對於亞洲乃至全球金融市場的影響。在實體經濟層面,日元貶值可能削弱其他亞洲地區出口競爭力;在金融市場層面,日元波動或通過市場情緒傳導引發其他亞洲貨幣拋售;在政策博弈層面,日元貶值還可能引發其他地區央行採取競爭性貶值。日元貶值曾經是1997年“亞洲金融風暴”的導火索之一。

但對比1997年的亞洲經濟金融環境,本輪日元貶值對亞洲市場的破壞力更有邊界,具體有兩方面“屏障”值得關注:

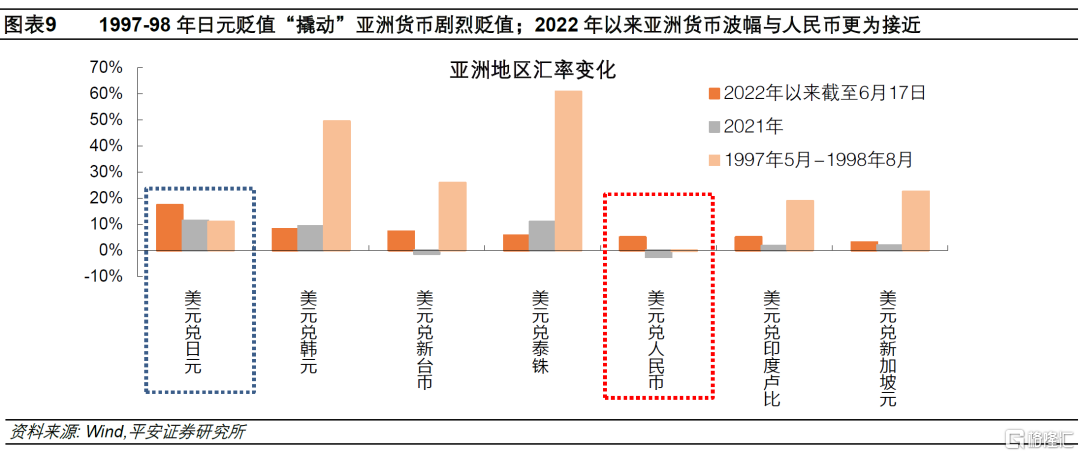

一方面,日本經濟在亞洲的影響力不如從前,中國經濟和人民幣匯率反而可能發揮“壓艙石”作用。2022年5月,IMF最新公佈的特別提款權(SDR)貨幣籃子權重中,將日元的權重由8.33%下調至7.59%,而將人民幣權重由10.92%大幅上調至12.28%。據國家外匯管理局在2022年6月發佈的最新研究,隨着中國經濟實力與貿易大國地位得以夯實,外資持有人民幣資產數量上升,以及人民幣匯率市場化程度不斷提高,人民幣通過事實聯繫在亞洲地區初步發揮了“貨幣錨”效應。我們測算,今年以來(截至6月17日),美元兑日元大幅升值17.3%,但同期美元兑韓元、新台幣、印度盧布、泰銖和新加坡元五種亞洲貨幣的升值幅度僅為3.1-8.3%,同期美元兑人民幣升幅的5.1%,可見亞洲貨幣波幅與人民幣更為接近。對比1997年5月至1998年8月,美元兑日元11%的升幅,“撬動”了上述五種亞洲貨幣20-60%的貶幅,而當時保持穩定的人民幣匯率“獨木難支”。

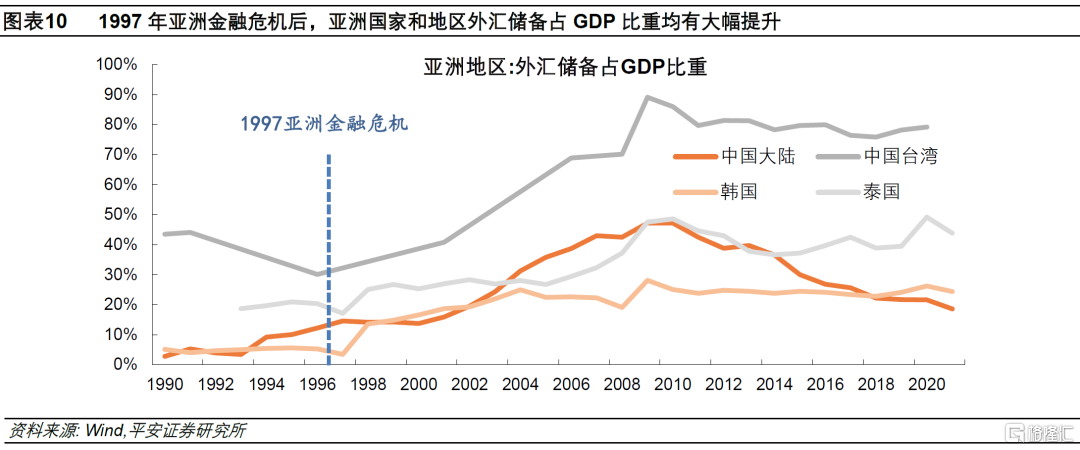

另一方面,亞洲其他地區或有更強能力完成“自我救贖”。首先,自1997年亞洲金融危機後,亞洲大部分地區放棄原本的固定匯率制,實行浮動匯率,而浮動匯率在跨境資本流動中發揮了“平衡器”作用。截至目前,韓國、泰國、印度、印尼、菲律賓等亞洲主要市場已經基本實施了浮動匯率制度,而中國大陸、中國台灣、馬來西亞等地區實施了有管理的浮動匯率制度。其次,1997年金融危機後,亞洲國家有意積累更多外匯儲備,大部分地區外匯儲備佔GDP比重均有大幅提升,增厚了對沖資本流出的安全墊。最後,今年以來原材料價格上漲,雖對日本經濟產生負面衝擊,但對部分亞洲資源出口型地區而言,反而有益於增加經濟產出,相應地區的貨幣匯率也獲得一定支撐。譬如今年以來印尼盾、泰銖等農產品出口國貨幣匯率相較日元、韓元、新台幣等表現出更強韌性。

風險提示:1)地緣局勢演化超預期,市場避險需求或出現波動。2)國際油價等原材料價格超預期上漲,美聯儲加息與縮表的影響超預期等,導致日元匯率進一步貶值。3)日本央行寬鬆立場超預期鬆動,市場投機行為難以預測。4)美歐經濟走勢仍有不確定性,繼而日元能否發揮避險屬性仍不確定等。

More Content