A股市場震盪回調,卻不影響打新人吃肉!

今日,上市的4只新股首秀飄紅,其中,深市主板上的N拓山喜提44%首日漲停板,N國纜大漲44.77%,N三一收漲37.45%,N亞香上漲36.13%。按照一簽500股計算,打中上述4股的股民們分別可賺5425-7510元不等。

恰巧,今日也有4只新股集中申購,分別是創業板的盛幫股份、深市主板的德明利、科創板的超卓航科、北交所的恆進感應。由於北交所受眾羣體較小,這裏主要分析前三家公司。

1

盛幫股份

先來説説,盛幫股份。

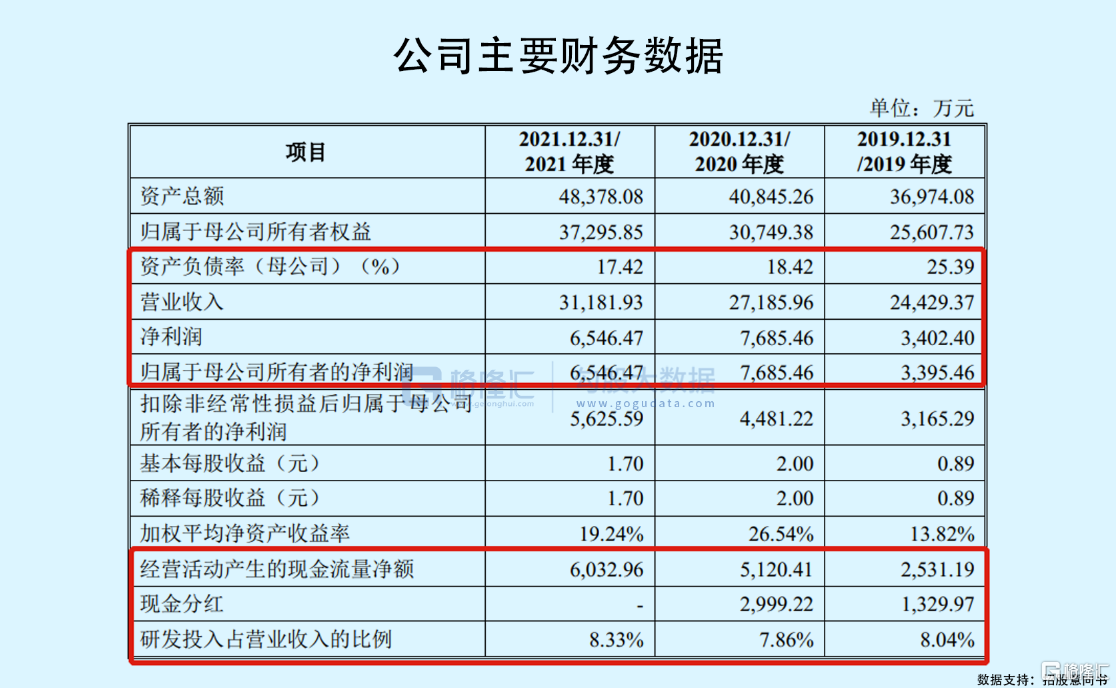

盛幫股份是一家專業從事橡膠高分子材料製品研發、生產和銷售的公司。2019年-2021年,公司收入規模不斷增長,由2.44億元增長至3.12億元,但營收增長的同時,其利潤規模卻波動較大,歸母淨利潤由3395.46萬元增長至7685.46萬元,2021年又小幅下滑至6546.47萬元。

2022年上半年,疫情反覆導致供應鏈短缺,加上物流效率降低等因素影響下,公司預計收入及利潤雙雙下滑,營收同比下降7.43%至4.65%,歸母淨利潤則同比下降25.67%至18.38%

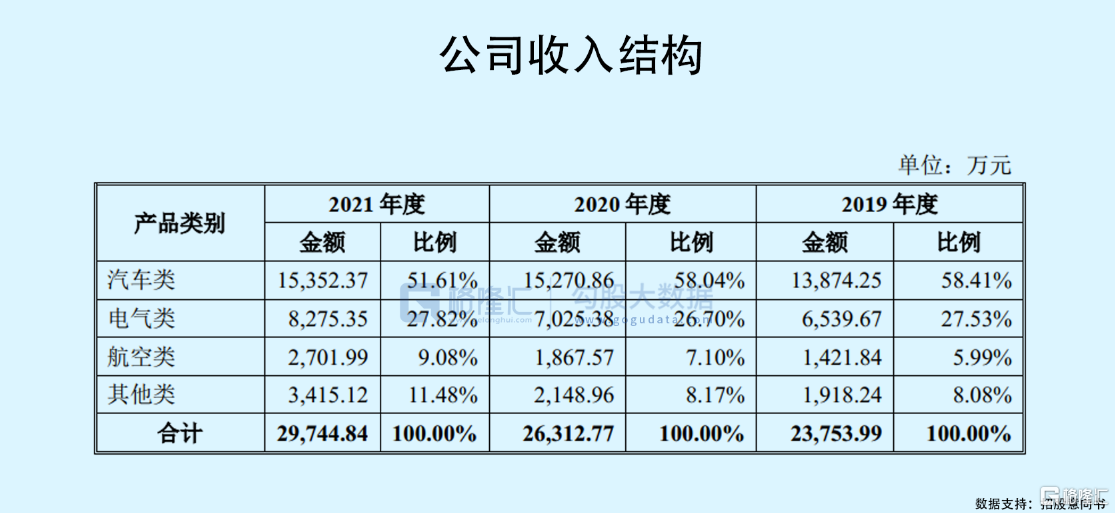

從產品類型來看,公司主要產品包括用於汽車領域的往復油封、旋轉油封、靜密封,以及用於電氣領域的母線連接器和電纜附件兩大類,還有航空領域的O形圈、皮碗、墊片等橡膠製品。

其中,汽車類產品貢獻公司過半收入,但2021年收入規模停滯不前,以致收入佔比下滑至52%;電氣類產品為其第二大業務,收入佔比約27%。

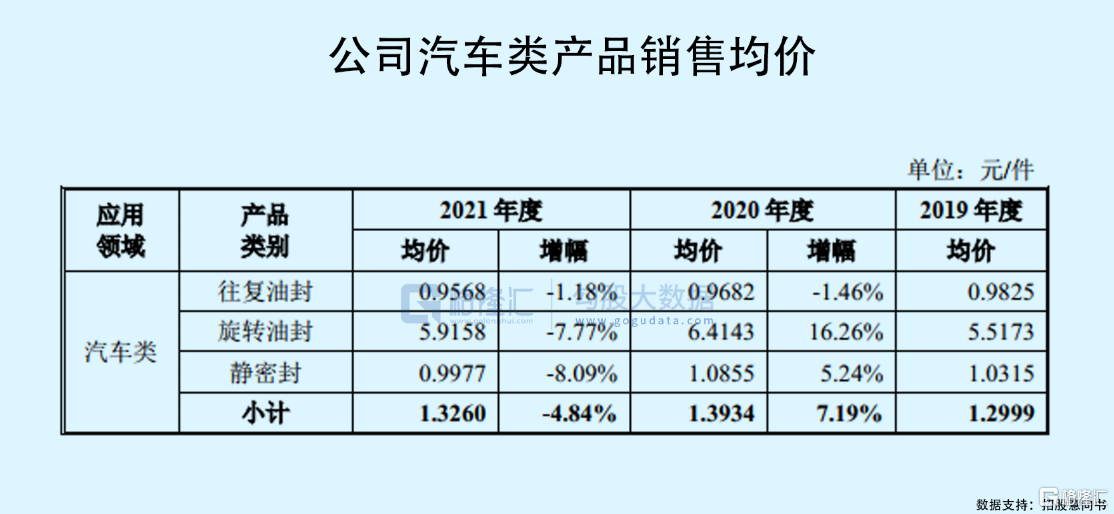

眾所周知,當前,汽車行業正經歷由燃油車逐步向新能源汽車轉變的過程。在新能源汽車之中,純電動汽車的驅動裝置不需要裝載燃油發動機,而盛幫股份的汽車類產品主要用於傳統燃油車和混動汽車所需的發動機、變速箱,因此,純電動汽車的發展對公司的產品類型具有一定衝擊。

在此背景下,公司來自新能源汽車領域的收入僅由2019年的109.33萬元增長至2021年的815.11萬元,金額較小,反映出公司尚未跟上汽車時代變更,在產品研發方面顯然落後。

不僅沒有把握住時代機遇,更糟心的是在傳統汽車領域還面臨政策的衝擊。盛幫股份所處的汽車零部件行業存在價格逐年下降的調整慣例,也就是“年降政策”,其主要汽車客户包括長城汽車、遠景汽配、航天三菱等在內,採購公司產品的同時,一般遵循該此政策,要求逐年下調供貨價格,在汽車電動化及“年降政策”的雙重打擊下,公司的汽車類產品收入規模難免受到影響。

基本面上看,盛幫股份的現金流狀況良好,短期內暫無償債壓力,不過在未來成長性方面,稍顯不足,公司仍需跟上時代步伐,抓緊在新能源車電動化這一方向發力。

估值角度上,公司發行價格41.52元/股,對應的市盈率為37.99倍,處於較為合理區間,發行市值不大,為21.37億元,在市場情緒較好的背景下,或將獲得一定溢價。不過,此次上市,以發行價計算,公司實際募資總金額達到5.34億元,而計劃募集使用資金僅1.87億元,超募3.5億,近2倍,難免受到市場議論紛紛。

2

德明利

另有一家同日申購的主板公司,德明利。

德明利成立於2008年,是一家IC設計、研發公司,主營業務集中於閃存主控芯片設計、研發,存儲模組產品應用方案的開發、優化,以及存儲模組產品的銷售。2020年,公司存儲卡、存儲盤等移動存儲產品合計銷售約0.404億個,佔全球移動存儲產品銷售總量的6.07%。

2020年之前,德明利以外銷收入為主,2019年外銷佔比達到89%,2020年疫情之下,對外貿易受到一定限制,公司轉而發展國內市場,2021年其內銷、外銷收入已各佔一半。整體收入來看,其經營業績並未受到疫情的影響,反而下游需求增長帶來業務規模上升。

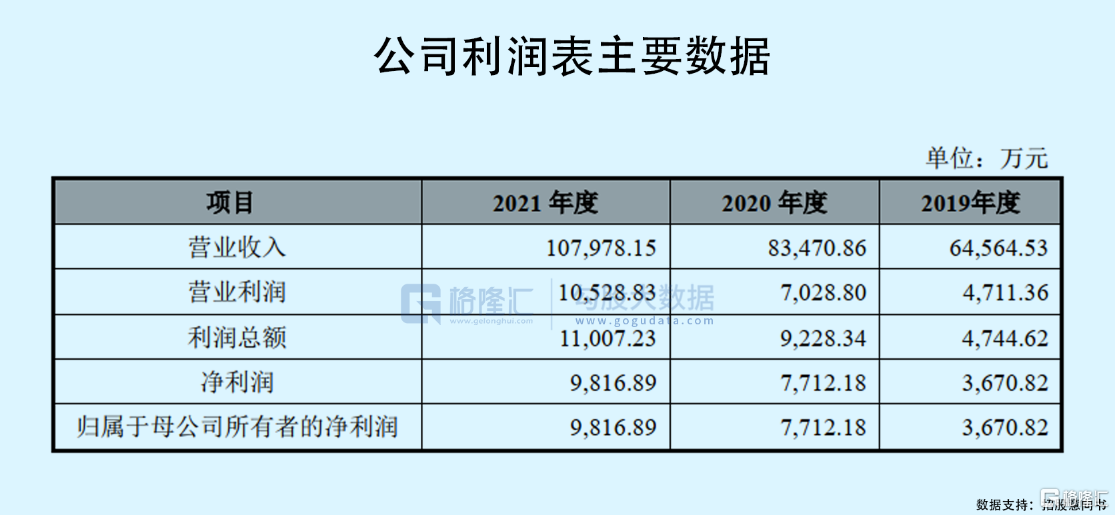

2019年-2021年,公司實現營業收入由6.46億元增長至10.80億元,相對應的歸母淨利潤由3670.82萬元增長至9816.89萬元。期間毛利率小幅波動,在21%左右。

雖然公司盈利能力表現較好,但其現金流卻不容樂觀。期間內,公司經營活動產生的現金流量淨額分別為-1.43億元、-1326.68萬元、1062.43萬元,主要受到存貨、經營性應收應付項目增減變動以及資產減值準備等因素造成。同期,公司流動比率、速動比率呈現下滑態勢,速動比率已不足1倍,且遠低於行業平均水平,資產負債率也逐年走高,至52%,如此來看,公司現金流承壓,抗風險能力有所下滑。

與眾多IC設計企業一樣,德明利在產品生產方面主要依賴於第三方廠商進行,前五大供應商的採購佔比達到8成左右。其主要產品為NAND Flash存儲模組,在其成本構成中,NAND Flash存儲晶圓的佔比較高,而現在市場上僅有三星電子、海力士、美觀、英特爾等少數幾家大型廠商負責供應,呈現寡頭壟斷局面。如此一來,一方面,公司在供應鏈中處於被動地位,其貨源供應受上述存儲原廠的產能及銷售政策影響較大,另一方面,在缺芯背景下,公司對其溢價能力較弱,隨着採購原材料價格波動,公司的利潤水平也存在不確定性。

總體來看,德明利在NAND Flash存儲行業具有一定市場地位,成長性也還不錯。但不足的地方在於,其現金流狀況較差,且存在供應鏈風險。

此次上市,公司發行價格為26.54元/股,對應市盈率為22.99倍,發行市值在21.23億元,處於偏低水平,鑑於最近新股表現回暖,加之主板破發概率小,預計其上市之後亦會有不錯的表現。

3

超卓航科

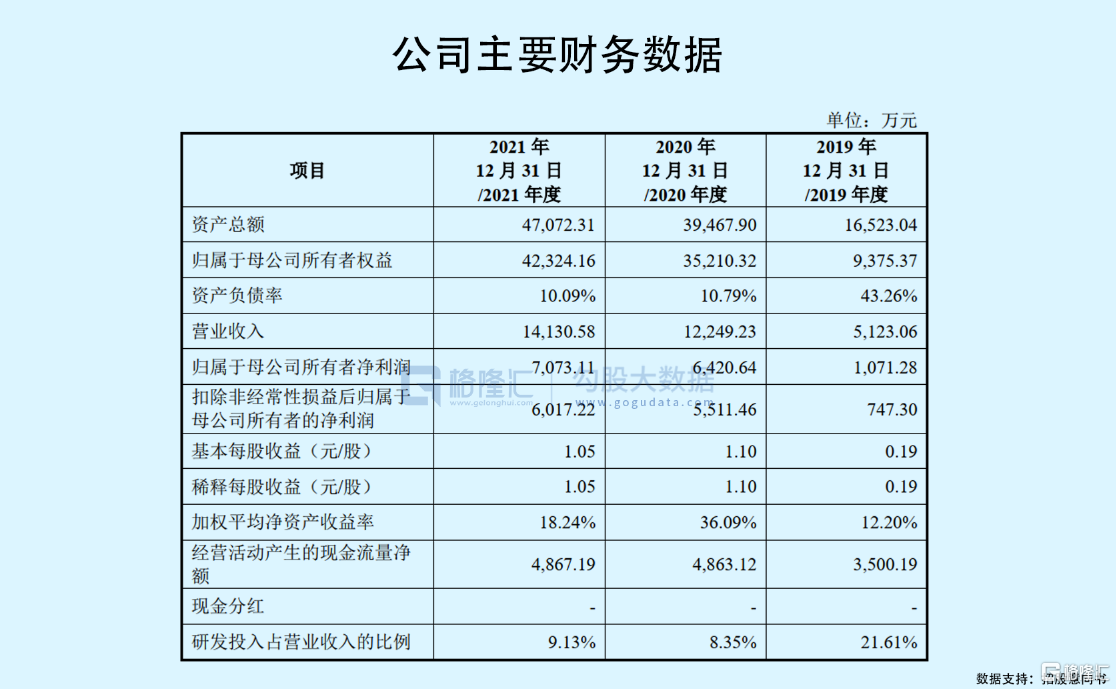

説到超卓航科,來頭可不小。國家產業投資基金、中航坪山、航證科創投資等外部投資方為其股東,分別持股佔比4.66%、1.87%、7%。

其主要從事定製化增材製造和機載設備維修業務,是國內少數掌握冷噴塗增材製造技術併產業化運用在航空器維修再製造領域的企業之一,亦是作為A、B基地級大修廠多種型號戰鬥機起落架大梁疲勞裂紋冷噴塗修復的唯一供應商。

2019年-2021年,超卓航科的經營業績呈現良好的增長態勢,實現營收由5123.06萬元增長至1.41億元,同期歸母淨利潤由1071.28萬元增長至7073.11萬元,其綜合毛利率也持續走高,至67.02%,處於可比公司的較高水平。

不過,由於公司產品特性,註定其銷售範圍較為狹窄。現階段,超卓航科主要服務於軍方及其下屬飛機大修廠、軍工集團下屬單位以及民用航空運營企業等客户,這也難以避免行業通病。

首先,其前五大客户集中度較高,達到7成以上。

其次,缺乏產品定價權。目前,國內現行的軍品定價相關規定,公司為軍方提供服務的價格須由軍方審定,由於軍方審價頻率和最終審定價格均存在不確定性,且最終審定價格也存在低於暫定價的可能性,不排除未來軍方對公司已審價產品進行價格調整,進而影響其盈利水平。

再者,回款難度相對較大。報吿期內,公司應收賬款餘額分別為1757.00萬元、3338.82萬元及6170.81萬元,佔當期營業收入的比例分別為34.30%和27.26%及43.67%,呈現震盪上行態勢,以致其日常經營現金流難免受到一定佔用。

除了上述問題之外,公司生產原料中金屬粉末、高純氦氣、民航機載設備航材備件等主要依賴於進口,一定程度上也將對其盈利能力產生影響。

從估值方面來看,公司發行定價為41.27元/股,對應市值36.98億元,市盈率約61.46倍,低於同行業可比公司平均市盈率水平。市場對於軍工企業的炒作更傾向於短線操作,快進快出,部分產品頭頂唯一供應商的光環,或許能讓超卓航科在市場上眼前一亮,但長期投資角度上,由於部分信息不夠透明,不能算是個很好的投資標的。

More Content