本文來自: 天風研究,作者:孫瀟雅團隊

【核心觀點】

抗通縮是風電投資的核心,因此我們在尋找投資方向時,格外關注增量市場(以更好地對抗通縮),其中“海上”和“出海”是兩個重要的戰略方向,本篇報吿聚焦零部件出海這個主題,主要從安裝屬性的強弱、下游客户經濟性角度去探討出海的可能性和ASP/單位毛利/單位淨利的角度去探討出海對各環節龍頭企業的利潤彈性。

市場對風電零部件出海的信心不足:

出海的可能性比較低:部分環節安裝屬性強,對運維要求高,本土化更有優勢;而即使安裝屬性弱的環節考慮反傾銷税、海運費高企對下游客户來説不一定有經濟性。

出海的市佔率天花板比較低:與光伏逆變器不同,逆變器21年出海國內企業在海外市場市佔率達64%,而風電很多環節在海外市佔率僅小個位數。

我們的不同觀點:

出海的可能性討論:

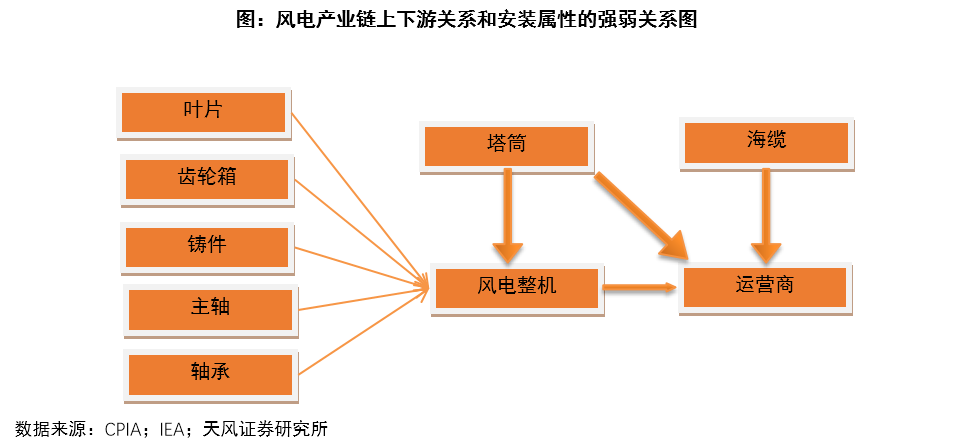

1)安裝屬性強的(往往下游是運營商)如整機、海纜因為大型化等安裝難度遠遠大於光伏,本土化更有優勢,確實出海難度大。但以海纜為例,也通過與海外當地的海工企業合作,降低出海難度。

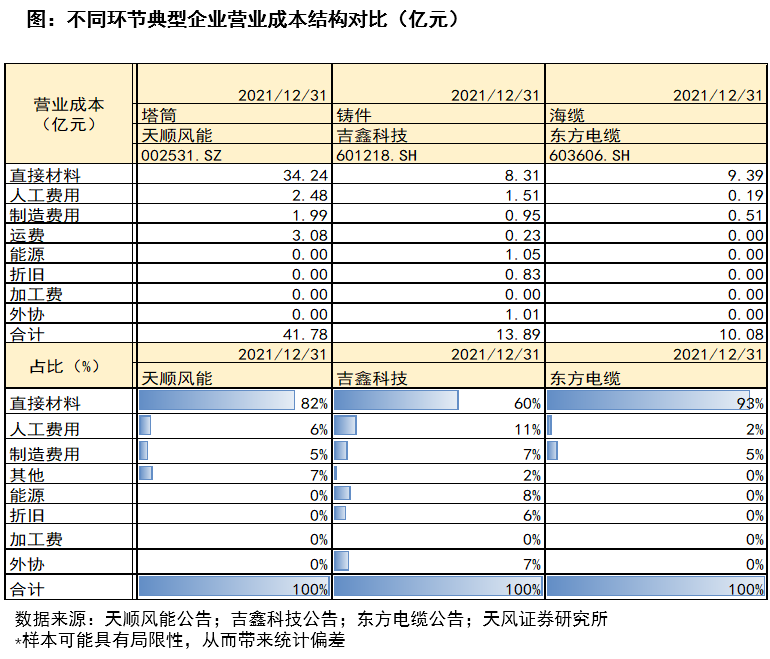

2)安裝屬性弱的(往往下游是整機,塔筒例外)出海第一道障礙被消除,而根據對下游客户是否有經濟性,鑄件因成本構成原材料佔比不算高(跟海纜、塔筒比),高能耗和高人工成本助力國內企業出海;而塔筒因原材料佔比超80%,而原材料鋼厚板國內外差距大使得經濟性加強。

出海的市佔率天花板探討:

1)安裝屬性強的海纜環節預計未來出海市佔率天花板難以達到較高水平,但考慮海外風電市場跟隨海風加速,21-25年風電市場年化複合增速9%,海上風電市場年化複合增速43%,出海市佔率有望快速提升;從量的空間,裝機量21、25年為0.1、3.5GW,預計年化複合增速129%。

2)安裝屬性弱的鑄件及塔筒環節,我們認為未來有望通過成本優勢(同時塔筒環節具有海外競爭格局較好的優勢),國內鑄件廠商和塔筒廠商海外量、市佔率也有望快速提升。

1、海外風電成長性依靠什麼?——海風成為重要的增量

海風系重要增量,預計海外21-25年陸風CAGR 4%,海風CAGR 43%:2021年全球風電招標量達到88GW,同比增長153%,正處在上升通道中。具體來看,陸上風電市場發展更早,更為成熟,且受到土地資源等限制,我們預計海外21-25年陸風CAGR為4%。海風度電成本大幅降低,2020年按照7%的收益率計算低於100美元/兆瓦時,已經低於部分地區的光伏、天然氣、煤炭等能源的度電成本,更具經濟性優勢。我們預計2021-2025年海風CAGR為43%。

其中重要的市場為:

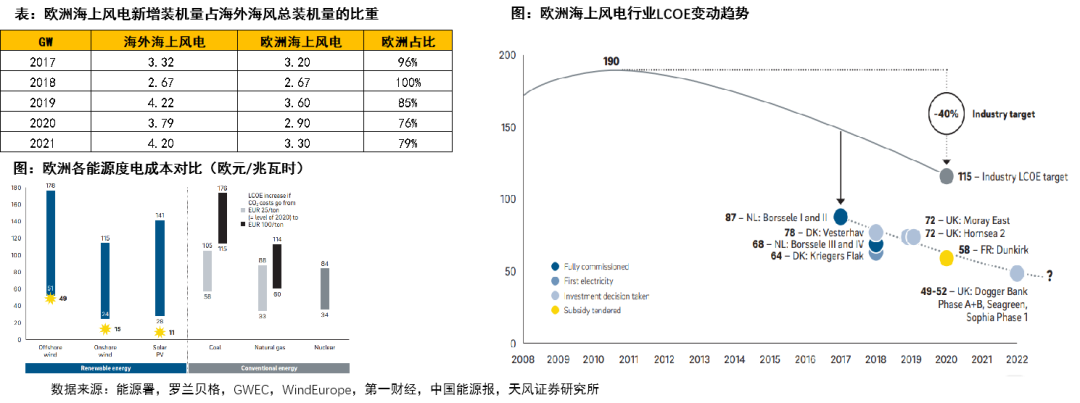

歐洲:成熟海風平價市場,業主開發意願強。歐洲海風度電成本2021年已經降至49歐元/兆瓦時,低於其他不可再生能源成本,多個平價項目相應落地。且俄烏戰爭後,歐盟實施了對俄煤炭禁運,推高了歐洲地區天然氣價格,海上風電的優勢進一步凸顯。

越南:新興市場,海風電價高+成本降低,業主開發經濟性更強。價格方面政府定價2023年投運的項目海風電價高於陸風電價21%,成本方面多家承包商參與海風項目建設,競爭助力降低成本,因此業主開發海風經濟性更強。

2、零部件出海的可能性和競爭要素?——競爭要素各環節差異很大

可能性:如前文論述,鑄件不存在安裝屬性方面的障礙,同時高能耗和高人工成本屬性帶來成本優勢;塔筒安裝屬性也較弱,依靠成本優勢和較好的海外競爭格局,塔筒出海需求較大;海纜安裝屬性強可以通過與海外當地的海工企業合作,降低出海難度,且業主使用我國海纜更具經濟性。

競爭要素:

鑄件:1)風機大型化趨勢下帶來對精加工能力的需求,海外大型化趨勢更早,對精加工產品需求更加明顯。積極擴大精加工產能的企業能夠更加匹配下游需求。2)與海外整機商已經建立穩定合作關係的企業更具有出海優勢。

塔筒:鋼材價格優勢+海外競爭格局較好,塔筒出口需求較高。1)鋼材價格國內外差距大,中厚板鋼材價格歐盟系中國1.5X,助力塔筒出海;2)另一方面,塔筒海外競爭對手主要為韓國風電龍頭CS wind,東南亞、中東等地本地塔筒企業較少,歐洲本土塔筒企業較多但實力均較弱,整體來看海外競爭格局較好。

競爭要素:1)反傾銷税:反傾銷税是出海最大的阻礙,美國雙反税近100%,進入難度大,大金在歐盟雙反税最低、泰勝在澳洲雙反税為0%,二者分別在歐盟和澳洲有優勢;借鑑CS Wind的經驗,可通過與風機龍頭深度綁定+海外建工廠來規避或者減緩反傾銷制裁;2)碼頭:自有碼頭資源是推進“雙海戰略”最重要的壁壘,同時僅有自有碼頭還不夠,自有碼頭還必須滿足一定的條件,即具有至少10噸/平米單位承載能力;3)出口業績背書:以往的出口業績也必不可少,大金、天順、泰勝均具備出口業績背書。

海纜:1)海纜技術壁壘高,歐洲整體技術要求高於國內:領先技術獲得客户認可,優先切入市場。2)海纜安裝屬性強,且客户需要資質認證:可以通過與海外當地的海工企業合作,由當地海工企業負責敷設,降低出海難度。同時綁定大客户,保證訂單的持續性以擴大市場份額。

3、出海的彈性和投資建議:

從量和單位盈利的彈性角度上看,鑄件:量增、單位盈利增;塔筒:量增、結構性單位盈利增(如海外單樁》海外塔筒》國內塔筒);海纜:量增、單位盈利持平(但因下游都是海風,量的彈性巨大)

鑄件:日月股份:加速擴充精加工產能,同時與海外整機商建立穩定供應關係。

塔筒:大金重工、天順風能、泰勝風能:大金和泰勝憑藉優質碼頭資源穩步推進雙海戰略,天順風能依靠收購德國工廠開拓海外市場。

海纜:東方電纜、中天科技(通信組覆蓋):均通過與海外頭部業主的技術研發合作獲得客户認可,與當地海工企業完成海纜總包,出海優勢明顯。

風險提示:風電項目需求不及預期;測算具有主觀性;反傾銷税變化風險;樣本可能具有侷限性,從而帶來統計偏差。

【正文】

1. 海外風電未來的增量在哪裏?

未來增量主要是海風,海外21-25年陸風CAGR 4%,海風CAGR 43%。

1.1. 海風是未來海外市場的增長主力,預計海外21-25年陸風CAGR 4%,海風CAGR 43%

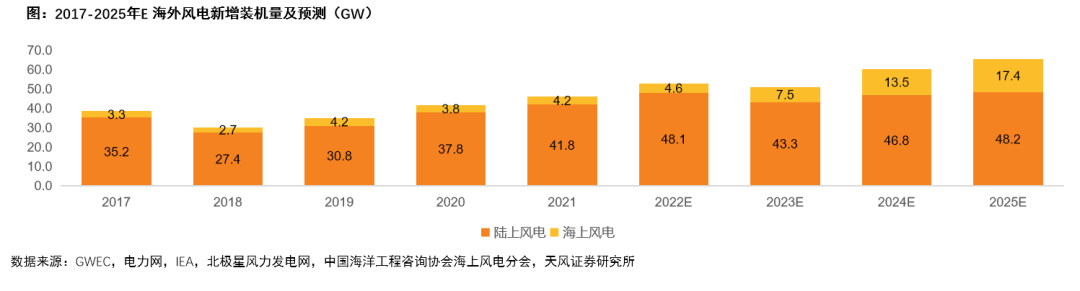

碳中和背景下,風電呈現持續增長態勢。截至2021年,全球風電裝機容量達837GW,其中,2021年新增裝機量高達94GW。2020年陸風與2021年海風裝機量激增的主要原因均為各國政策改變之前的搶裝。2021年全球風電招標量達到88GW,同比增長153%,説明加快風電配置是很多國家的重要戰略,風電正處在上升通道中。

從區域分佈來看,2021年全球陸上風電裝機量主要分佈在中國(40%)、美國(17%)、歐洲(18%+),海上風電裝機量主要分佈在中國(48%)及歐洲(44%+)。

我們根據各國風電規劃,預計海外21-25年陸風CAGR為4%,海風CAGR為43%。

陸上風電相比海上風電,發展更早,更為成熟,已經逐漸成為各國主要可再生能源之一,基數較大。尤其是美國土地資源豐富,且陸風度電成本已經成為該國最便宜的能源技術。我們預計2021-2025年海外陸風新增裝機量較為平穩,CAGR為4%。

海上在全球發展節奏差異較大,歐盟四國及英法等成熟的歐洲海風市場持續發展,挪威等新興歐洲市場、美洲、亞太等將成為海上風電的新增長市場,預計2021-2025年海外海風CAGR新增裝機量為43%。

1.2. 海外-海風:度電成本大幅降低,與其他能源技術相比有成本競爭力,進入加速發展階段

針對歐洲、東南亞的沿海地區,陸風面臨風機運轉噪聲對周圍環境的影響,陸上風電場選址在有限的土地面積下進一步受到制約,風能資源有較大的侷限性,而漫長的海岸線和強風使其成為未來海上風能發電潛在的重要市場。

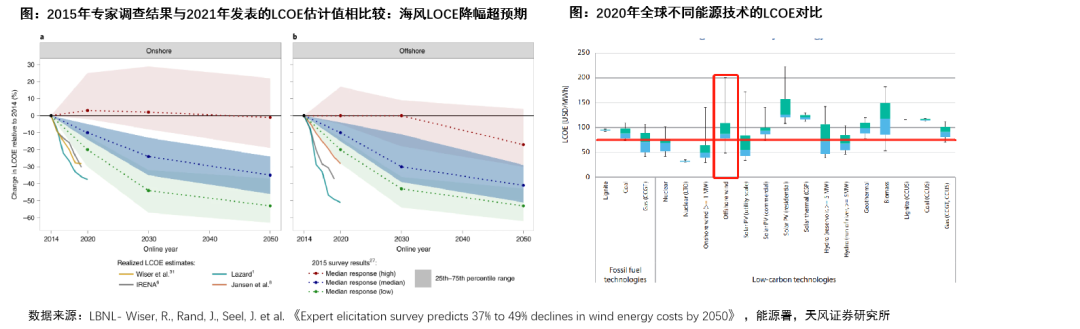

海上風電度電成本加速下降。根據LBNL的調查數據,從2014-2019年風機風場大型化使得資本成本降低,海上風能度電成本降低了28-49%。能源署數據顯示以7%的收益率計算,海上風電度電成本平均已經從2015年的150美元/兆瓦時降至2020年的低於100美元/兆瓦,已經低於部分地區的光伏、天然氣、煤炭等能源的度電成本,進入競爭範圍。

政府端:各國通過明確遠期海上風電裝機量規劃、簡化項目流程等多項措施保障海上風電的發展。

1.3. 歐洲-海風:成熟海風市場,平價後業主開發意願強,已出現“負補貼”項目

海風已進入平價時代,業主開發意願強:歐洲作為全球最大的海上風電市場,2017-2021年海上風電新增裝機量佔海外海風總新增裝機量的76%以上。隨着歐洲海風市場逐漸成熟,度電成本降至2021年的49歐元/兆瓦時,與其他不可再生能源比成本優勢明顯。繼2018年首個“零補貼”海上風電項目後多個平價項目相應落地,2021年底丹麥出現了首箇中標的“負補貼”海上風電項目,即業主併網發電後RWE需將向丹麥政府支付3.76億歐元,以獲取未來30年的海上風電場的全部收益。

催化劑:俄烏戰爭後,歐盟實施了對俄煤炭禁運,推高了歐洲地區天然氣價格,海上風電的優勢進一步凸顯。

1.4. 越南-海風:新興海風市場,政策驅動發展,2023年投運的項目海風電價高於陸風電價21%

電力供應緊缺,海上風電需求強烈,政策驅動2023年投運的項目海風電價高於陸風電價21%。

越南人口眾多,經濟增長較快,用電需求旺盛,而目前仍處於缺電狀態,亟需海上風電能源補充。目前越南實行的是固定電價,而非國內之前的補貼制電價。

新的電價政策調整後,越南自2021年11月至2022年12月投入運行的風電項目,陸上項目的固定電價為7.02美分/千瓦時(約合人民幣0.44元/千瓦時),海上項目為8.47美分/千瓦時;對於2023年投入運營的項目,電價分別為6.81美分/千瓦時和8.21美分/千瓦時。

多方參與競爭助力降低度電成本。當前越南風電投資領域的主力有本土、泰新(泰國、新加坡等東盟國家)和中資三個陣容,多方競爭有利於達到更為有利的度電成本。

2. 風電-零部件出海的可能性和出海各環節競爭要素探討

2.1. 零部件-出海可能性

2.1.1. 安裝屬性強的環節可通過與當地企業合作,安裝屬性弱的環節沒有障礙

市場對風電零部件出海的信心不足:

出海的可能性比較低:部分環節安裝屬性強,對運維要求高,本土化更有優勢;而即使安裝屬性弱的環節,考慮反傾銷税、海運費高企等,對下游客户來説也不一定有經濟性。

出海的市佔率天花板比較低:與光伏逆變器不同,我們測算逆變器21年出海國內企業在海外市場市佔率達64%,而風電各個環節目前達不到這樣的水平。

我們的不同觀點-出海可能性討論:

安裝屬性強的(下游往往是運營商)如整機、海纜因為大型化等安裝難度遠遠大於光伏,本土化更有優勢,出海難度較大。但以海纜為例,也可以通過與海外當地的海工企業合作,降低出海難度;而塔筒下游既可以是運營商,也可以是整機商,安裝屬性不明顯。

2.1.2. 安裝環節弱的沒有障礙,而從對海外下游經濟性角度看,鑄件、塔筒、海纜均具有經濟性

安裝屬性弱的環節( 除塔筒外,下游往往是整機)的出海第一道障礙被消除,而對於對下游客户是否有經濟性:

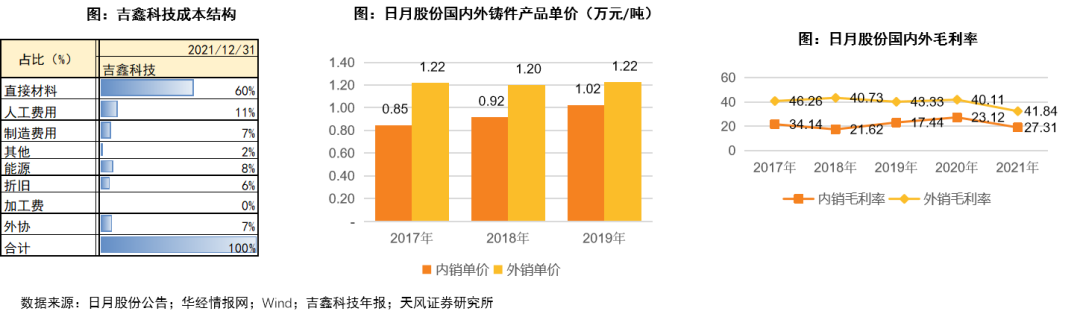

1)鑄件:因成本構成原材料佔比相對較低(與海纜、塔筒等環節相比),高能耗(約佔成本8%)和高人工成本(約佔成本11%)助力國內企業出海。

2)塔筒:原材料佔比超80%,原材料鋼厚板國內外價格差距大(海外高很多)使得經濟性加強。

3)海纜:原材料佔比超90%,考慮原材料成本及運費的情況下,整體也具有經濟性。

2.2. 鑄件-出海

2.2.1. 高人工成本+高耗能屬性帶來成本優勢

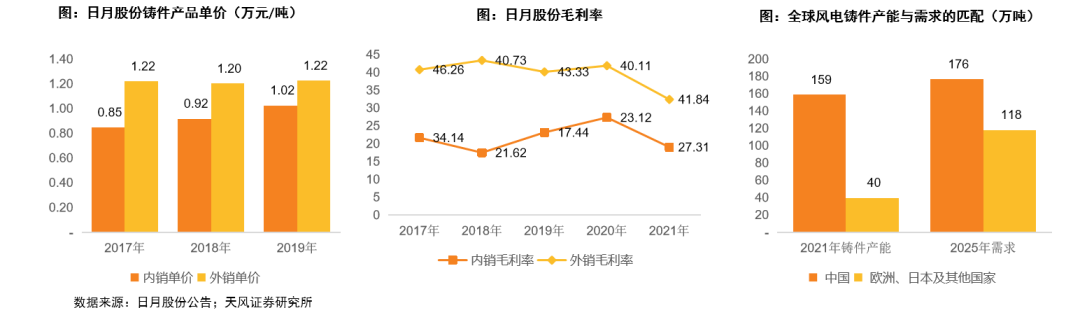

鑄件的人工成本和能源成本分別約佔營業成本的11%和8%左右。歐洲勞動力成本較高,同時目前電價也較高,高人工成本和高能耗屬性導致歐洲的鑄件產能擴產困難,甚至整體面臨產業調整和轉移。與此同時,國內頭部鑄件企業已具有一定的資金積累和技術積累,同時在性價比上已經具有優勢。

通過典型鑄件企業的海外銷售單價和毛利率可以體現這種成本優勢。

2.2.2. 競爭要素

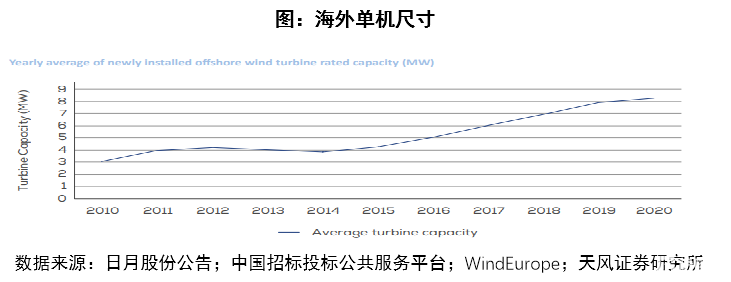

競爭要素1:風機大型化趨勢下帶來對精加工能力的需求,海外大型化趨勢更早,對精加工產品需求更加明顯

鑄造流程可分為兩個環節:毛坯鑄造和精加工。

風機大型化下整機企業傾向於毛坯鑄造+精加工“一站式”採購。在風機大型化趨勢下,整機商(包括國內和海外)對產品的配合面加工精度、強度、抗疲勞性、可靠性等性能指標要求不斷提高,客户傾向於選擇與技術實力雄厚、品控能力強、具備“一站式”交付能力的供應商合作,毛坯產品或通過外協加工已越來越無法滿足整機商要求。

海外市場大型化趨勢更早,對於精加工產品的需求更加明顯。

毛坯鑄造+精加工“一站式”交付可提升鑄件企業利潤。毛坯和精加工一體化後可合併兩個環節的利潤,從而提升鑄件企業的單位盈利,尤其是現階段上游成本仍處於高位,這種通過一體化方式對盈利能力的提升作用將顯得更加明顯。

競爭要素1:積極擴大精加工產能的企業能夠更加匹配下游需求

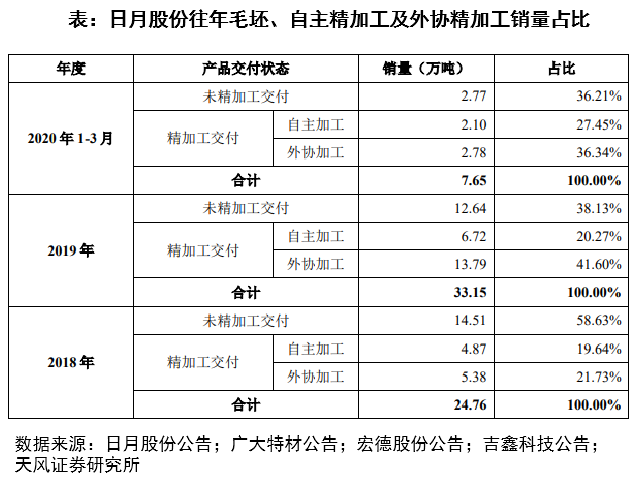

過去民營企業首先從毛坯環節切入,精加工產能整體較為缺乏。我國民營企業受限於資金限制和風險承受能力制約,往往首先以毛坯產能切入行業,精加工能力及經驗相對不足,當下遊需要精加工產品時,往往要通過外協解決。同時,精加工對工藝要求較高,要達到合格的誤差率和性能,需要有工藝積累。

具有充足精加工產能及豐富精加工經驗的鑄件企業將更加具有出海優勢。日月股份、廣大特材等企業均積極擴充精加工產能,日月股份精加工產能在今年有望達到22萬噸/年,未來預計將形成44萬噸精加工產能;廣大特材未來也將形成15萬噸精加工產能。

競爭要素2:與海外整機商已經建立穩定合作關係的企業更具有出海優勢

整機商傾向於與鑄件供應商建立穩定供應關係。風電鑄件產品的質量直接影響成套設備的耐用性、可靠性和穩定性,因此下游整機廠商對風電鑄件供應商通常會建立系統且嚴格的評審機制,對供應商的質量控制體系、技術研發實力及工藝設備等方面進行全方位綜合評審,因此,對於整機廠商來説,供應商轉換成本較高且週期較長,並不傾向於頻繁切換供應商。

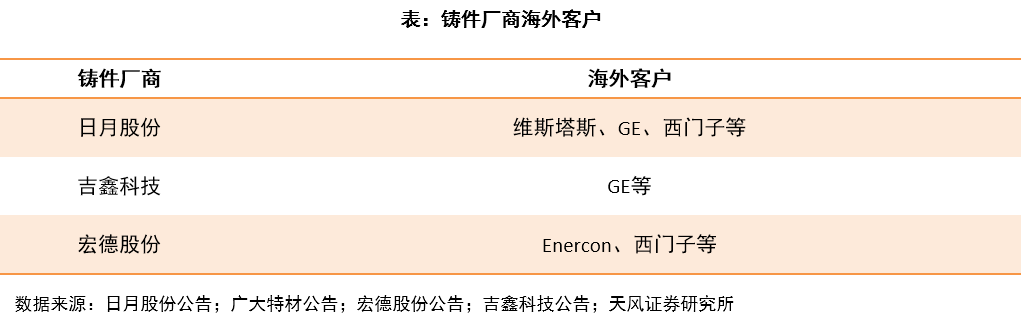

已與海外整機廠商建立穩定合作關係的鑄件廠商更具優勢。日月股份、吉鑫科技、宏德股份等均已與海外整機巨頭建立多年的穩定供應關係。

2.3. 塔筒-出海

2.3.1. 鋼材價格國內外差距大,中厚板鋼材價格歐盟系中國1.5X,助力塔筒出

(1)鋼材成本優勢:

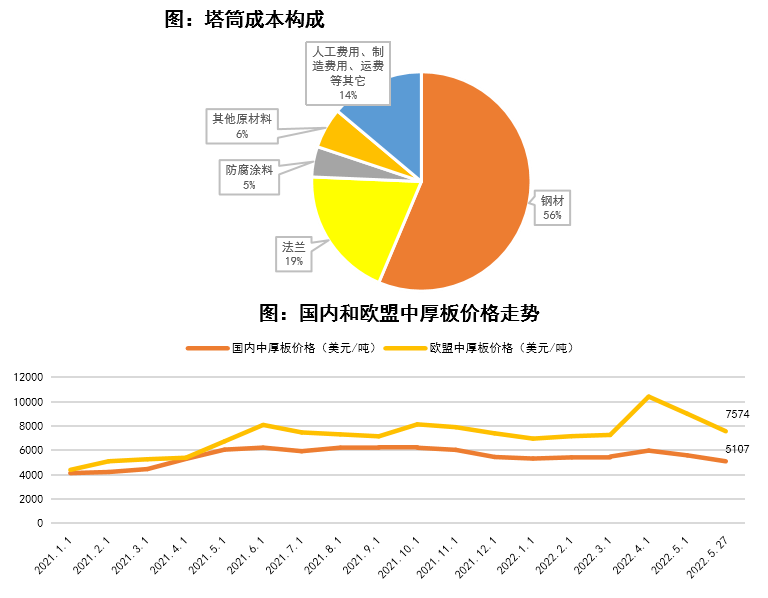

以天能重工2015年數據為例,塔筒的成本構成中,鋼材、法蘭等原材料成本合計佔比達86%,其中鋼材佔整體成本能達到56%。

歐美鋼材價格相較國內較高,尤其是疫情爆發和俄烏戰爭以來,歐盟中厚板價格與國內價差越來越大,導致歐盟本土廠商製造的塔筒價格較高。

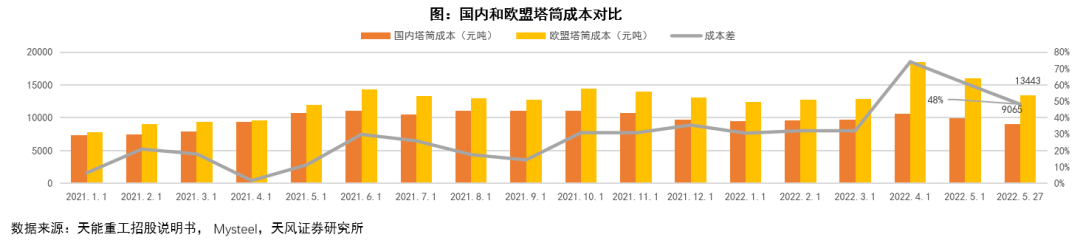

根據5月27日的國內和歐盟鋼價來計算(取鋼材價格佔比56%),國內塔筒成本為13443元/噸,而歐盟本土塔筒成本達到9065元/噸,歐盟塔筒成本比國內高48%,因而國內塔筒出口成本優勢明顯

2.3.2. 海外競爭對手實力不夠強勁,給出海帶來機遇

(2)海外競爭格局較好:海外競爭對手主要為韓國風電龍頭CS wind,其餘基本為本土塔筒企業。東南亞、中東等地本地塔筒企業較少,歐洲本土塔筒企業較多但實力均較弱,競爭格局較好。其中丹麥目前主要有Welcon和Valmont,西班牙主要是是GRI和Windar。

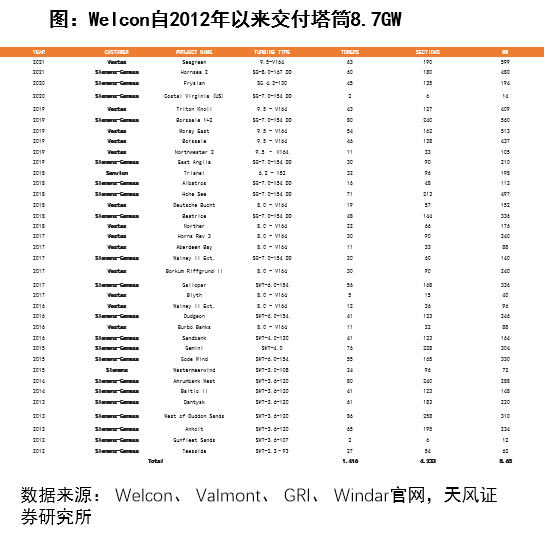

Welcon:是丹麥的一家塔筒公司,主要客户為Vistas和Siemens-Gamesa,自2012年以來交付海上塔筒1416套,合計約8.7GW;

Valmont:是一家有70多年曆史生產重型鋼結構的公司,塔筒是大集團下的小業務;

GRI:是西班牙一家專注風電的全球化公司,在全球8個國家擁有合計16個工廠,具有2000套/年的塔筒產能;

Windar:是一家屬於Daniel Alonso集團的塔筒公司,總部位於阿斯圖里亞斯公國(西班牙),成立於2007年純做塔筒,在5個國家設立有分公司。公司海上塔筒年產能為100套,海上塔筒累計出貨16.5萬噸。

2.3.3. 競爭要素

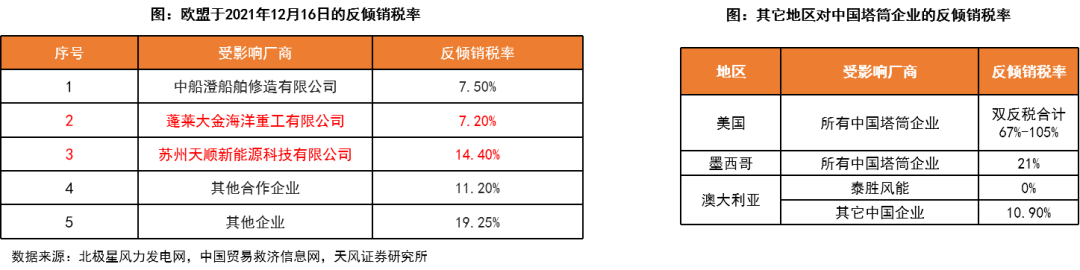

競爭要素1:反傾銷税是出海最大的阻礙,北美進入難度大,大金在歐盟有優勢,泰勝在澳洲有優勢

北美洲:

美國:2012年至今,美國商務部發布公吿終裁對中國輸美風電產品徵收反補貼和反傾銷“雙反”關税,對中國輸美應用級風塔徵收21.86%至34.81%的反補貼税和44.99%至70.63%的反傾銷税,合計67%-105%。

墨西哥:2019年開始反傾銷調查,2020年10月最終裁定對所有中國出口商徵收反傾銷税率為21%;

歐盟:2021年12月16日,對大金徵收7.20%的反傾銷税,對天順徵收14.40%的反傾銷税,其它中國企業19.25%。

東南亞:

印度:目前只對風機鑄件徵收反傾銷税6.27%-35.92%,尚未見對塔筒徵收。

澳大利亞:反傾銷税率不斷下降,2019年開始,2019年到2020年,從8.8%(泰勝風能)和11.6%(其他中國出口商)→6.4%(泰勝風能)和10.9%(其他中國出口商)→0%(泰勝風能)和10.9%(其他中國出口商)。

總結:北美洲反傾銷税率較高,進入難度極大;大金重工在歐洲有反傾銷税優勢,泰勝風能在澳大利亞有反傾銷税優勢。

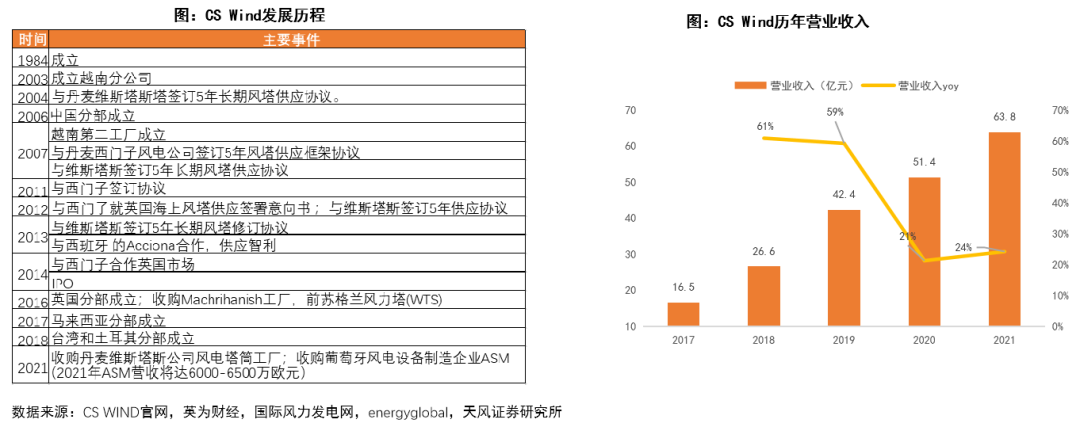

如何規避反傾銷税:借鑑CS Wind的經驗,可通過與風機龍頭深度綁定+海外建工廠

如何規避反傾銷税是塔筒企業出口需要解決的難題,我們可以借鑑海外塔筒龍頭CS Wind的成功經驗:

韓國風電塔筒製造商CS Wind成立於1984年,2014年IPO上市,2021年韓國塔筒企業CS Wind的銷售額約64億元(2021年天順和大金的國外銷售額僅為12、7億)。回溯CS wind公司的發展歷程,我們認為“東南亞地區(生產成本較低)的擴產+歐洲工廠的配套(規避反傾銷税)+深度綁定海外風機龍頭”是CS wind在海外市場取得成功的關鍵要素。

1)深度綁定風機龍頭:深度綁定海外風機龍頭(如Vistas等)能享受風機龍頭的擴張紅利,同時與風機龍頭形成利害綁定——反傾銷調查進行時,整機廠商會協助進行申訴,提高反傾銷制裁難度。2)當地工廠資源:當地工廠能規避反傾銷調查,並保證產品的及時交付。

競爭要素2 :優質的碼頭具有天然的壟斷性和資源稀缺性

碼頭:不論是海上塔筒的交付或者塔筒的出口,都需要經過碼頭,碼頭一般是大型國有企業持有,也有部分碼頭是普通民營企業持有

(1)自有碼頭的優勢:自有碼頭能降低物流成本,自有碼頭企業塔筒單噸運費低,2019年天順風能/泰勝風能/大金重工/天能重工/海力風電的單噸運費分別為457/264/269/390/254元,其中海力風電、大金重工和泰勝風能擁有自持碼頭,而天順風能和天能重工均租借政府碼頭;另一方面,塔筒(包括樁基、導管架)體積和重量較大,租用碼頭可能存在物流運輸上的不確定性,而自有碼頭能夠保證物流的穩定性、保證訂單的及時交付。

(2)碼頭需要滿足一定條件才能出海:隨着風機逐漸大型化,塔筒(包括樁基、導管架)體積、重量也在逐漸增加,出海時對地基承載力的要求遠超過常規碼頭,普通的碼頭難以保證風電設備對碼頭裝卸、堆存的獨特需求,因此,自有碼頭還需要滿足一定的條件才能進行出海,即需要有至少10噸/平米單位承載能力。

碼頭資源具有天然壟斷性和資源稀缺性:第一,港口建設由政府規劃,政府對港口投資建設採取統一規劃管理,實施嚴格的項目審批制度,第二,港口建設需要自然條件良好的岸線資源,對周邊配套資源也有着較高的要求,具有一定的資源稀缺性。政府對於風電企業設備運輸的專業碼頭規劃多分佈於各地區風電母港、上風電裝備製造基地,是各風電企業爭奪的重要資源。

競爭要素3 :業績背書亦是重中之重

由於塔筒企業海外合作廠商一般為Vistas、西門子歌美颯等風機龍頭廠商或者當地EPC廠商,這些廠商對塔筒企業的資歷有一定的要求,因此塔筒企業出海需要具備一定的以往出口業績進行背書。

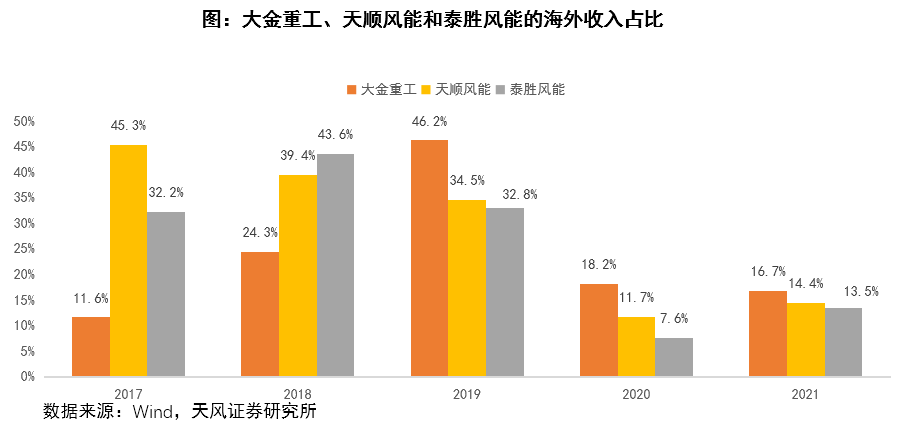

從以往業績來看,大金重工、天順風能和泰勝風能海外收入佔比較高,隨着國外反傾銷制裁的加劇以及2020國內陸風搶裝、2021國內海風搶裝,3家企業逐漸將業務重心轉移到國內,但憑藉着以往的出口業績背書,3家企業有望在海外風電快速發展的背景下,持續拿到海外風電訂單。

2.4. 海纜-出海

2.4.1. 海外業主使用國內海纜更具經濟性

歐洲:成熟海上風電市場,海纜廠商集中且格局穩定。

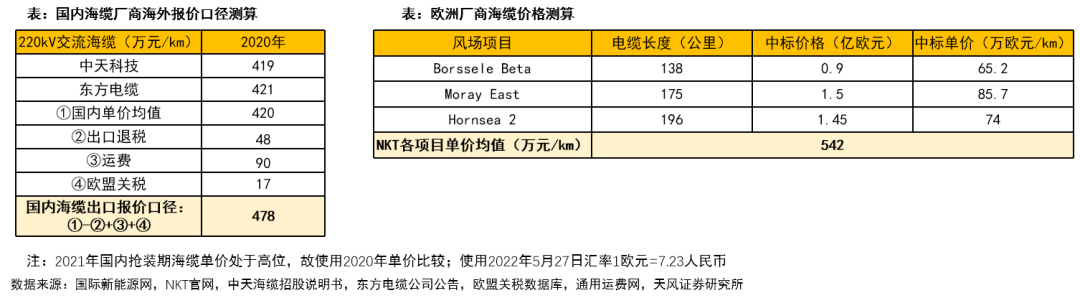

出口與本土海纜廠商競爭:業主會將非本土化廠商(產品價格-出口退税+關税+運費)與本土化企業(產品價格)對比。

對比我國與歐洲海纜廠商產品價格:歐洲海纜巨頭NKT 220kV交流海纜價格與國內廠商報價口徑相比,仍高出13%,因此國內海纜仍能夠通過較低的價格切入歐洲海纜市場。

東南亞市場:新興海上風電市場,本國海纜廠商尚未形成規模。

東南亞國內海纜未形成規模,需要比較多方非本土企業:產品價格+運費。

與歐洲各海纜廠商對比,我國由於地理位置,距離較近,在運輸方面不存在劣勢,價格優勢更明顯。

2.4.2. 競爭要素:與當地海工企業合作+綁定大業主成為擴大海外市場份額的重要條件

歐洲技術要求高於國內。無論是高電壓還是直流海纜,涉及到絕緣材料及軟接頭技術等壁壘,對海纜廠商的製造工藝要求高。

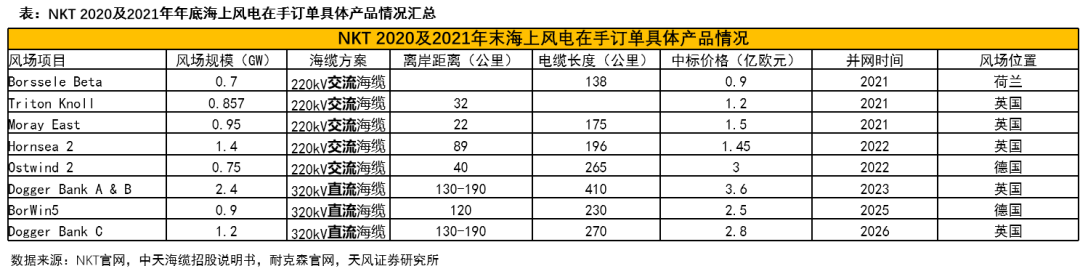

歐洲高壓直流海纜佔比高。從歐洲海纜頭部廠商NKT 2020年及2021年海上風電在手訂單可以看出,高壓直流海纜訂單金額已超過50%。

安裝屬性強,與當地海工廠商合作+綁定大客户,降低出海難度,增強與本土廠商的競爭力。

海纜相比其他環節,安裝難度大,本土化更有優勢。可以通過與海外當地的海工企業合作,由當地海工企業負責敷設,降低出海難度。

國外客户通常要求海纜供應商履行認證程序,並獲得其供應商認證資質後才具備供貨資格,使得客户黏性強。中長期來看,海纜廠商要擴大市場份額必須綁定大客户,保證訂單的持續性以擴大市場份額。

借鑑歐洲廠商耐克森的經驗,美國能源公司Eversource向公司承諾其海風項目將使用耐克森的產品,獲得在2027年前為美國多個Ørsted項目提供長達1000公里的輸出電纜。按照NKT公司2021年末在手訂單海纜均價100萬歐元/km計算,我們預計該框架協議有望為耐克森帶來10億歐元的營收。

3. 出海彈性有多大?

鑄件:量增、單位盈利增;

塔筒:量增、結構性單位盈利增;

海纜:量增、單位盈利持平

3.1. 鑄件-出海彈性:因高人工成本和高耗能帶來的成本優勢,出海既有價格彈性也具有銷量彈性

海外尤其是歐洲風電鑄件產品銷售價格整體較高。我們認為原因主要是歐洲鋼價高企、電費高企,同時勞動力成本較高,對應風電鑄件生產成本較高,因此國內企業能夠以高於國內的價格在海外銷售,並取得較高的利潤水平。

鑄件的高人工成本和高能耗等屬性導致歐洲的鑄件產能擴產困難,而中國頭部鑄件企業具備擴產能力,未來歐洲新增需求需要通過中國產能來滿足。

3.2. 塔筒-出海彈性:銷量彈性和鑄件類似,而結構性盈利彈性來自海外單樁盈利遠好於塔筒

1)量:塔筒出海一方面帶來量的彈性。以歐洲市場為例,歐洲是全球最大的海上風電市場,2017-2021年海上風電新增裝機量佔海外海風總新增裝機量的76%,大金憑藉着歐洲市場的反傾銷優勢,天順依靠收購德國工廠,海風出口業務有望快速增長,海風出口產品市佔率的快速提升帶來銷售彈性。

2)利:塔筒出海另一方面帶來結構性單位盈利增彈性。3家塔筒公司出口的海風產品包括海風塔筒和單樁,單樁由於製造過程更為複雜、免去了安裝環節,我們判斷其單位盈利能力高於陸風塔筒產品和海風塔筒產品。3家塔筒公司海風出口業務中單樁佔比不同,各自的出口業務單位盈利能力也將有差別,塔筒出口將帶來結構性盈利彈性。

3.3. 海纜-出海彈性:下游是海風銷量彈性進一步放大,安裝屬性強使得盈利彈性不明顯

增量邏輯:短期受益於海外海風裝機量激增,21-25年CAGR高達43%,而本土廠商擴產需要一定週期,海外產能緊缺提高國內海纜廠商的出海機會;中長期來看,國內海纜廠商已與國外大業主,如Tennet有技術合作及運行業績,後續有望通過綁定大客户持續擴大海外市場份額。

安裝屬性增大出海難度,使得國內海纜廠商需要採用價格策略獲得海外業主訂單,盈利彈性不明顯。

海纜因為大型化等安裝難度大,本土化更有優勢。雖然可以通過與海外當地的海工企業合作,降低出海難度,但仍涉及到運輸風險等因素,因此需要採用價格策略,如前文所述的報價口徑低於本土廠商才能獲得訂單,因此價格與國內相差不大。

3.4. 日月股份:綁定vesta、西門子等大客户,出海精加工帶來單位盈利彈性

公司2023年毛坯鑄造產能將擴充至70萬噸,較2021年底增加近50%;精加工產能將擴充至44萬噸,較2021年底增加3倍以上。

截至2021年底,公司具有毛坯鑄造產能48萬噸,精加工產能10萬噸。

毛坯產能方面,公司“年產13.2萬噸鑄造產能項目”已經開始動工建造,位於甘肅的“年產 20 萬噸風力發電關鍵部件項目”一期10萬噸項目也已計劃於2022年6月開工建造。

精加工產能方面,可轉債募投項目“年產 12 萬噸大型海上風電關鍵部件精加工生產線建設項目”預計於 2022二季度建設完成,並於 2023 年形成年產 12 萬噸的精加工產能;定增募投項目“年產22萬噸大型鑄件精加工生產線建設項目” 於2021年下半年開始實施項目建設,並計劃於2023 年12 月竣工驗收,預計建設工期 36 個月。

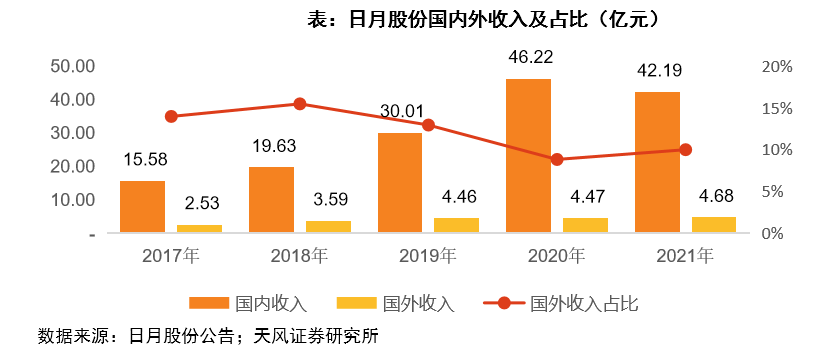

公司已在海外積累穩定客户,與歐洲頭部風電整機廠上建立多年合作。

公司積極開拓海外風電市場,與全球主要風電主機廠商維斯塔斯、西門子、歌美颯、GE 等已形成合作關係,且在海外已形成批量供貨。

3.5. 大金重工:深度綁定歐洲大客户,依靠優質碼頭推進“雙海戰略”,彈性在單樁

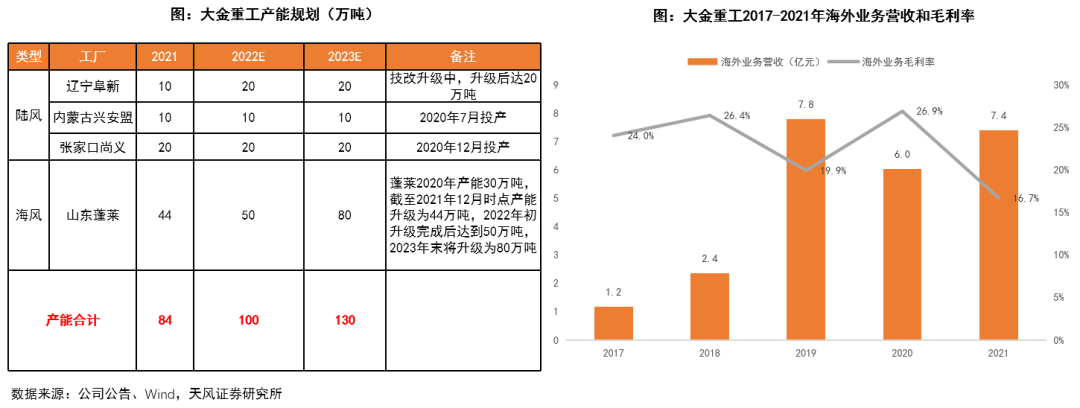

1)國內:依靠自有優質碼頭(蓬萊),推進“兩海戰略”佈局。我們預計公司22/23年公司產能分別達100/130萬噸,其中海上產能達50/80萬噸,海上產能將貢獻主要增量。

2)海外:公司20年出口佔比有所,下降主要由於國內搶裝潮,21年出口業務回升至27%。公司與Vestas、SGRE、GE、金風科技、遠景能源、上海電氣等國內外知名主機廠商成為戰略合作伙伴,與五大發電集團、丹麥沃旭能源(Orsted)等國內大型電力投資公司建立了長期合作關係。

3.6. 天順風能:收購德國海風工廠,積極擴充歐洲產能並將規避反傾銷税

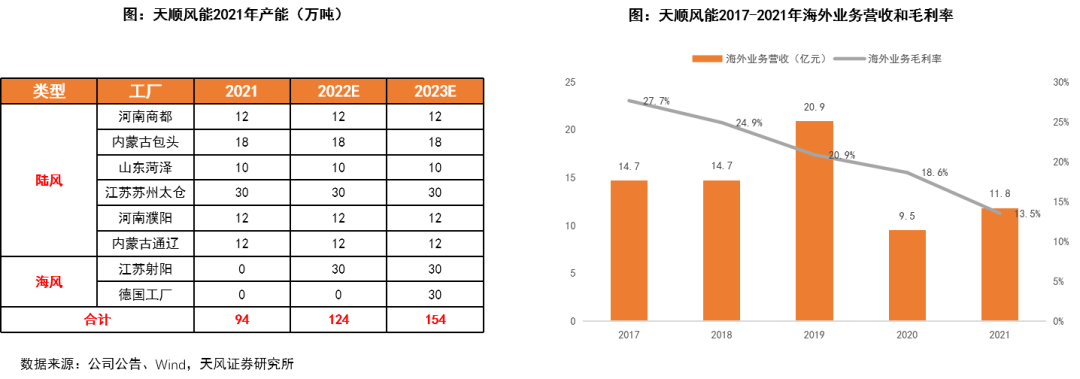

1)國內:公司是國內陸上塔筒龍頭,我們預計22/23年公司產能分別達124/154萬噸,其中陸上產能為94萬噸;海風方面,公司江蘇射陽海風基地將於22-23年投產,最大產能為30萬噸。

2)海外:公司於2021年收購德國塔筒工廠,總產能30萬噸,德國工廠的設立有助於規避歐盟的反傾銷税。

3.7. 泰勝風能:依靠藍島碼頭和澳大利亞的反傾銷優勢,加大海外業務開拓

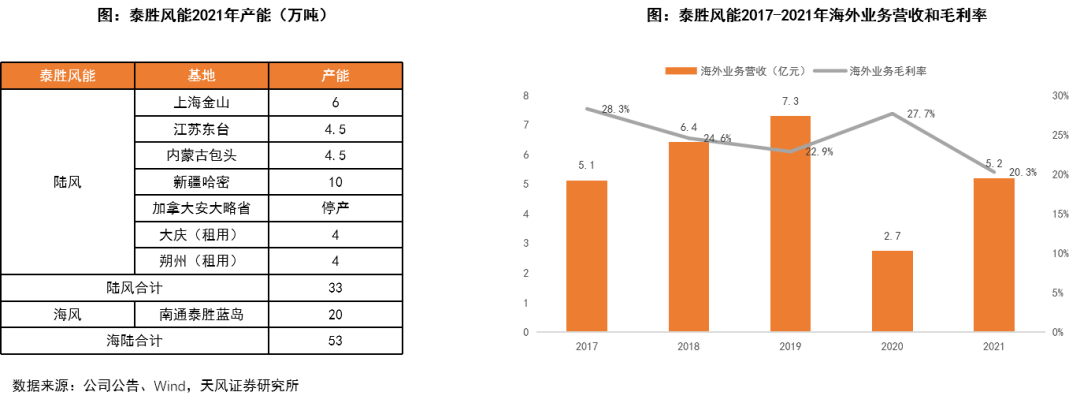

1)泰勝風能海、陸塔筒產能持續擴張, 21年產能合計為53萬噸。廣州國資入股公司後,公司在廣東地區的海上風電市場開拓、碼頭獲取能力將大大提升。

2)海外:公司在澳大利亞反傾銷税為0%(其它中國企業為10.9%),關税優勢明顯,疊加優質藍島碼頭優勢,未來將加大在澳大利亞、日本、加拿大等地區的出口力度,海外市場的開拓將為公司帶來新的業績彈性。

碼頭:公司自有藍島碼頭,我們預計未來會在兩廣+福建地區進行新的碼頭規劃。

3.8. 東方電纜:海外項目通過與當地海工企業合作拓展市場

東方電纜作為國內頭部海纜廠商,技術已獲得國際客户認可。

技術方面,公司在2020年與Prysmian、Nexans、NKT等8家企業成為TenneT ±525 kV柔性直流海底電纜系統研發項目合作商,這標誌着公司的技術實力得到國際客户的認可。

通過與當地海工企業合作獲取海外訂單。

從中標項目的金額來看,尤其是今年中標的荷蘭海上風電項目,中標金額達5.3億,有明顯提升;同時,從中標產品來看,從低電壓陣列海纜到高電壓送出海纜都有覆蓋。

從中標項目合作方來看,越南項目合作方中國電建是越南及全球市場的新能源承包商龍頭;荷蘭項目合作方Boskalis為荷蘭領先的海工承包商。

3.9. 中天科技:海纜技術先進+海工全產業鏈實現海外市場的拓展,增長韌性強

高電壓交流與柔直海纜均有相應技術儲備,目前已有海外相應運行數據。

技術方面:先後參與歐洲領先的電力供應商荷蘭TenneT ±525kV直流電力電纜系統及柔性直流海底電纜系統的研發合作。

海工全產業鏈實現總承包,增強與大客户的粘性,有望在歐洲海風大年正式切入歐洲市場後持續拓展。

公司目前已完成海纜--海底觀測、勘探--海纜敷設--海上風電基礎施工、風機吊裝於一體的海洋系統工程全產業鏈佈局並不斷鞏固完善,致力發展成為國際一流的海工項目EPC總承包商。

基於歐洲總包Tennet的安全管理要求,公司22年順利通過LRQA審核,榮獲了SCL(Safety Culture Ladder,安全文化階梯)認證, 增強與Tennet的合作粘性。

4. 風險提示

風電項目需求不及預期:各環節出海彈性是基於風電項目裝機量來測算的,受到政策等多因素的影響,可能導致產業投資放緩,風電發展節奏存在不確定性,各環節需求可能不及預期。

反傾銷税變化風險。

測算具有主觀性,僅供參考:本報吿測算部分為通過既有假設進行推算,僅供參考。

統計偏差風險:本報吿所選樣本可能具有侷限性,從而帶來統計偏差。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年6月1日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content