本文來自格隆匯專欄:中金研究,作者:李雨婕 劉剛 王漢鋒

摘要

中國區業績:製造業、消費受疫情影響,能源、原材料受益於價格上升,業績表現不佳比例擴大但展望相對積極

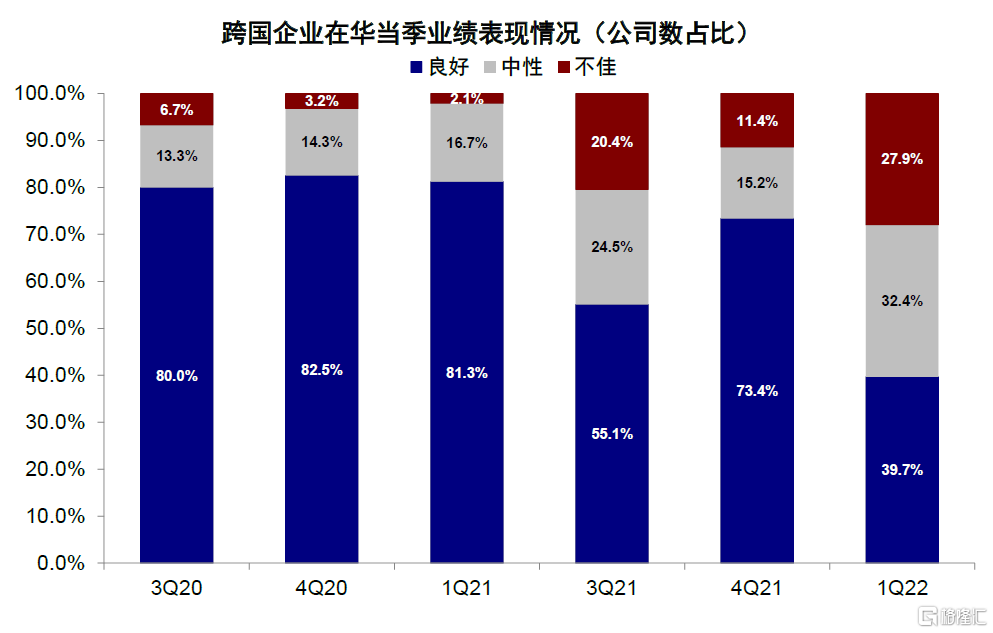

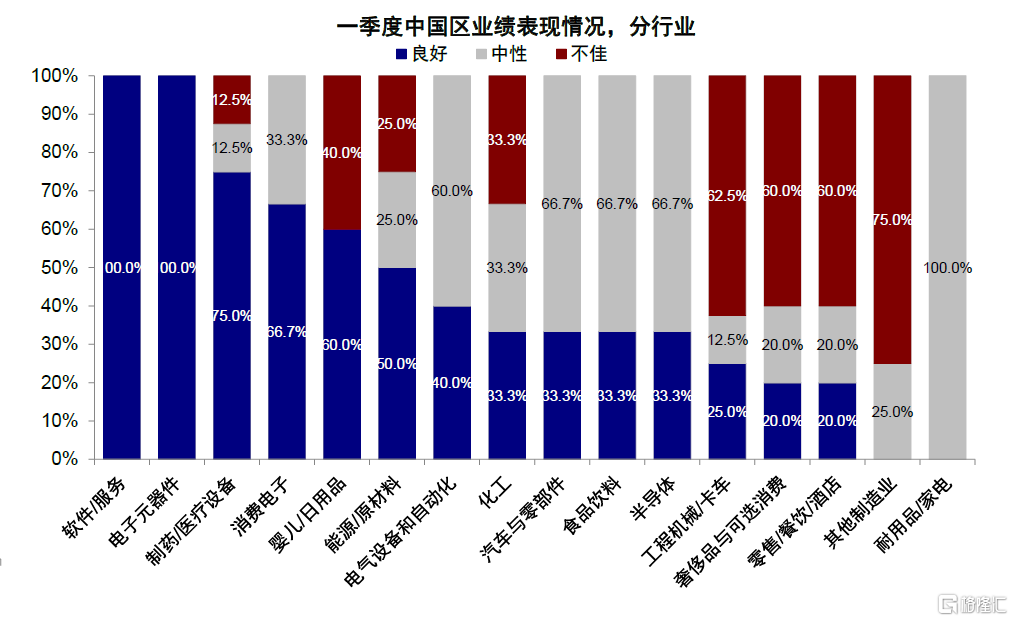

一季度,受俄烏局勢和國內局部疫情影響,跨國企業業績下滑。基於我們統計樣本,跨國企業一季度收入同比增速14.5%,較四季度進一步下滑。聚焦中國區業務,一季度認為在中國區業績良好的樣本公司比例從四季度的73.4%下降至39.7%,以軟件服務、電子元器件、醫療製藥、日用品等為主,其表現良好比例仍超60%;相反,認為表現不佳的企業佔比從四季度的11.4%上升至27.9%,其中零售餐飲、工程機械和卡車、奢侈品與可選消費等板塊表現不佳佔比過半。具體來看:

►週期:上游受益、工程機械有壓力。原材料和能源企業如自由港、第一量子礦業、BP等稱在高價格背景下利潤較強。但工程機械和卡車受到建築需求不振影響,業績有負面壓力,例如卡特彼勒稱一季度中國區銷量僅為去年一半,多公司預測全年收入下滑。此外,電氣設備和自動化企業業績受到疫情影響。

►消費:汽車受停工影響,可選消費收入下滑,必需消費業績穩定。汽車與零部件企業如安波福、特斯拉等稱受到停工影響,但如果二季度緩解,則產量能夠恢復。奢侈品和可選消費如LVMH和開雲集團等稱線下門店關閉和物流不暢都影響了本季度收入。零售、餐飲和酒店中國區業績受到挑戰,但萬豪、希爾頓對未來業務發展有信心。日用品、食品飲料和醫療業績更穩定,億滋國際、歐萊雅、聯合利華、禮來和葛蘭素史克等一季度都實現了較高收入增長。

►科技:消費電子和半導體需求均受到疫情影響。消費電子如三星、蘋果均稱需求有所下降。半導體企業如高通、Qorvo等企業稱半導體需求有所下降,但部分企業認為這種情況會較快好轉。

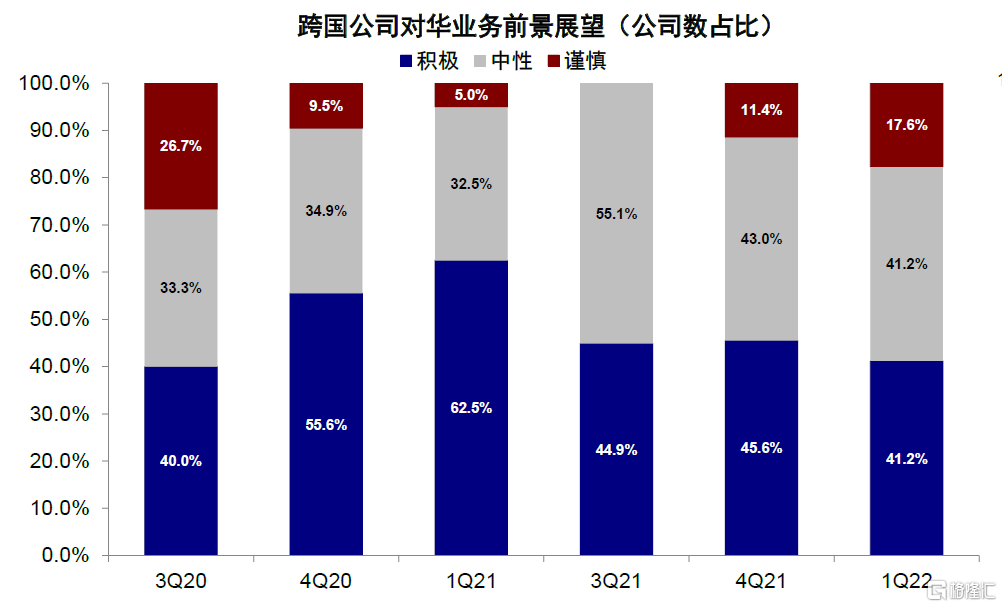

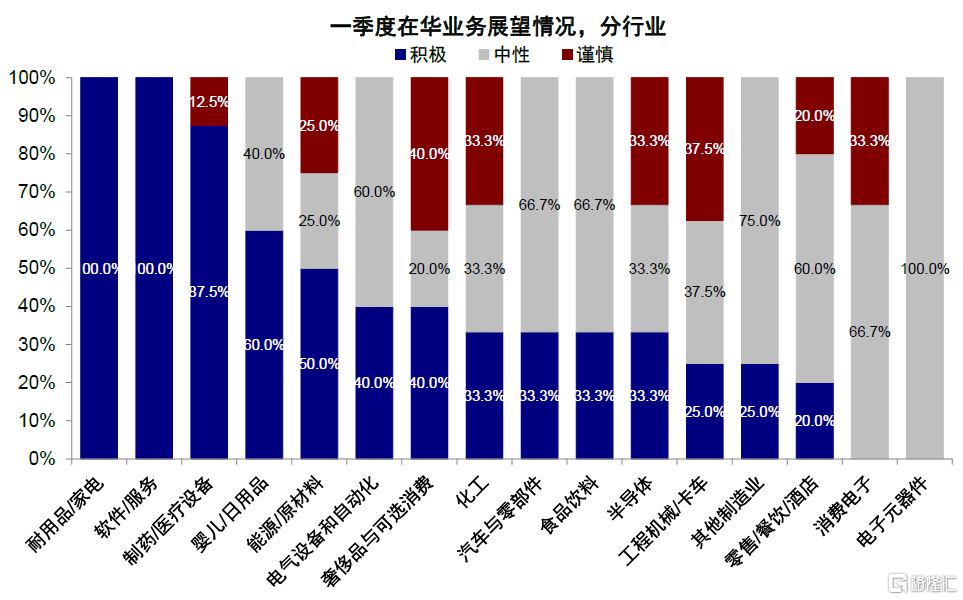

展望未來,上述跨國企業展望積極的佔比為41.2%,較四季度的45.6%小幅下降,其中耐用品和家電、軟件服務、日用品等展望積極佔比較高。對未來謹慎公司佔比升至17.6%,其中奢侈品和可選消費、工程機械和卡車較為謹慎。

焦點問題:供應鏈擾動更加複雜,價格壓力下大多企業提價

供應鏈:普遍認為影響更加複雜;企業通過加庫存、重新設計供應鏈等方式應對。相對還未發生俄烏局勢升級的四季度,一季度企業面對的供應鏈問題更加複雜,能夠給出明確預期的企業也更少,但多數認為主要影響在下半年會有所緩解。從解決方式看,部分企業增加庫存以應對供應鏈壓力,也有部分企業開始重新設計產品和生產線等供應鏈變革應對。

成本壓力:企業積極管理成本,大多有提價動作,但未必能完全對沖。多數企業都認為價格壓力可能繼續。應對方式上,企業一方面進行積極的成本管理,如對生產和運輸環節的重新設計(如艾默生電氣強調避免洲際物流),另一方面大多企業也有提價動作。3M、斯凱孚等稱定價能夠抵消成本上升的影響,但也有一些企業表示提價困難。

外資中國商會調查:中國仍然是重要投資地,產業鏈移出中國並非主流現象

疫情和供應擾動下,市場對於跨國企業的供應鏈管理也較為關注。基於中國美國、德國、法國等商會最新的調查報吿,我們注意到雖然部分企業表達了一定的產業鏈轉移的想法,但仍為少數(例如中國美國商會顯示連續3年83%的企業都沒有考慮轉移)。整體來看,無論是投資意願還是規模,中國仍是近期全球投資計劃的重中之重,2/3的美國公司認為中國是其投資首選或前三大目的地,大多數企業對中國市場發展前景看法積極。

正文

跨國公司中國區業績情況

週期:能源原材料受益價格上漲,建築需求對工程機械/卡車產生負面壓力

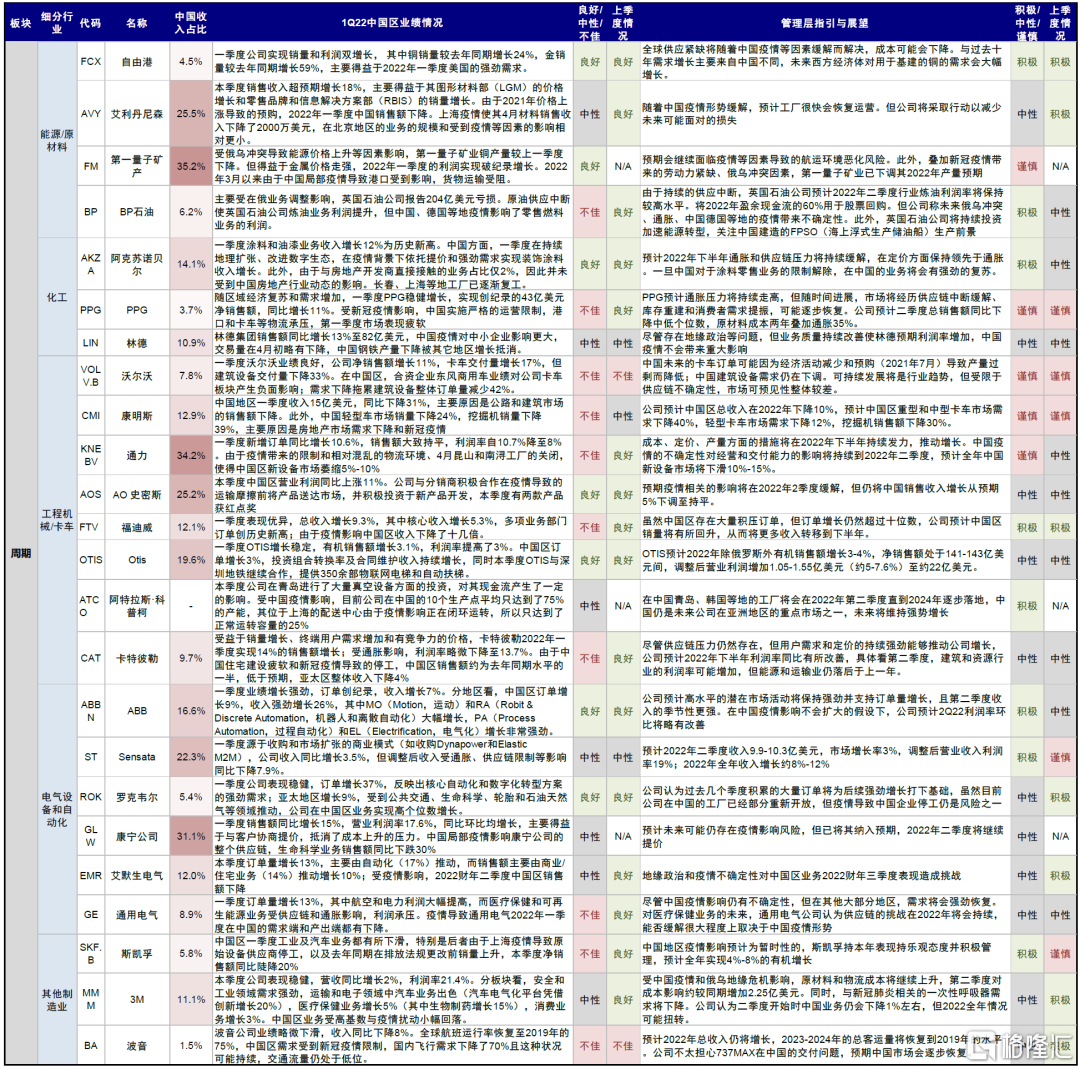

能源/原材料:1)價格上漲促進收入上升,部分企業銷量利潤雙提振。自由港2022年一季度(下均簡稱一季度)銅和金銷量均較去年同期大幅增長,但主要需求來自於美國。第一量子礦業稱俄烏衝突導致銅產量下降,但利潤實現創記錄增長。BP石油稱高價格下煉油業務利潤提升,並認為2022年二季度煉油利潤率也將保持在較高水平。2)俄烏局勢產生不利影響。由於全球供應鏈風險等,第一量子礦業已經下調其2022年產量預期。BP石油在俄業務調整,一季度報吿204億美元虧損。

化工:1)業績繼續強勁增長。阿克蘇諾貝爾稱一季度塗料和油漆企業收入增長12%為歷史新高;PPG一季度實現43億美元淨銷售額。2)中國局部疫情可能不會帶來太大影響。一季度中國局部疫情造成了一些供應鏈壓力,但化工企業相對樂觀。阿克蘇諾貝爾稱一季度在持續擴張,在疫情背景下通過提價和強勁需求仍實現了收入增長,並稱當限制解除後將會有強勁復甦;林德稱中國局部疫情更多影響中小企業,在中國的鋼鐵產量下降被其他地區增長抵消。

工程機械/卡車:建築需求仍不振,對業績產生負面壓力。沃爾沃稱需求下降拖累建築設備整體訂單減少42%,預期未來建築設備需求仍下調。康明斯稱中國一季度收入同比下降31%,主要由於房地產市場和新冠疫情,預期2022全年收入下降10%。通力公司稱預期全年中國新設備市場將下滑10%-15%。福迪威稱疫情影響中國區收入下降了十幾倍,但預期這部分訂單會被轉移到後半年。卡特彼勒稱中國區銷售額約為去年的一半。

電氣設備和自動化:業績受到疫情影響。ABB一季度中國區訂單增長9%,收入增長26%,並預期二季度利潤率環比將略有改善。羅克韋爾稱在中國區的業務實現高個位數增長,過去幾個季度累積的訂單為後續強勁增長打下基礎,但疫情可能導致的停工仍是風險之一。康寧公司稱中國局部疫情影響公司的供應鏈,未來可能仍存在風險。艾默生電氣稱中國區銷售額下降,且對下一個季度也造成挑戰。通用電氣稱一季度在中國的需求端和產出端均下降,未來供應鏈挑戰能否緩解很大程度取決於疫情形勢。

其他製造業:中國區業績表現不佳,但展望積極。斯凱孚稱中國區本季度淨銷售額同比下降20%,但認為疫情影響是暫時性的,對全年增長態度樂觀。3M公司稱中國區業務受疫情和高基數影響小幅回落,二季度可能仍下降1%左右,但全年情況或扭轉。波音公司稱中國交通流量仍處於低位,但預期中國市場將逐步恢復。

消費:汽車受停工影響但展望積極;餐飲酒店零售受疫情擾動,線上受物流影響;日用品、食品和醫療等穩定

汽車與零部件:中國區業務受到停工影響,但展望積極。福特汽車稱中國區業務消費虧損。特斯拉稱上海工廠停工、奧斯汀和柏林的新工廠低效可能拉低公司二季度的總交付量和毛利率。安波福稱一季度最後幾週中國區業務受到停工影響,但如果二季度業績緩解,中國地區損失的產量可於下半年恢復。寶馬稱一季度中國區汽車銷售同比下降9.2%,正在擴大瀋陽工廠的產能。大眾汽車稱其供應商和合資企業受影響,但將加快在中國的數據化和電氣化。通用汽車稱中國區業務對股權收入的貢獻同比下降1億美元,但中國政府重視汽車產業鏈,並積極幫助企業尋找保持運轉的方式。

奢侈品與可選消費:線下銷售下滑,線上由於物流影響大多表現不佳,但對未來前景有信心。雅詩蘭黛一季度25%的線上銷售增長被實體店下滑抵消,中國大陸整體有機銷售額下降中個位數,公司預計二季度影響更大但未來增長會加速。耐克自有商店收入減少5%,在線銷售收入減少19%,公司預計未來將持續改善。阿迪達斯大中華區銷售額同比下降35%,其中25%的自有門店關閉,公司預計2022年收入整體下降。LVMH集團稱亞洲區業務佔比從41%下降到37%,但相信電商的強勁勢頭可持續。開雲集團在中國部分門店關閉、線上物流也受到影響,亞太地區收入佔比下降7%,但認為市場有反彈能力。

零售/餐飲/酒店:中國區業績受挑戰,但有希望修復。星巴克一季度中國淨收入下降14%,銷售額下降20%,近1/3門店關閉,但1月於美團推出的線上外賣使星巴克成為第三方平台上的咖啡品類領導者,星巴克認為二季度有希望在中國區淨增97家門店,但無法提供業績指引。麥當勞一季度在中國新增約250家店鋪,在線促銷等幫助維持商店活力,並計劃2022年全年增加800家門店。萬豪國際中國區一季度RevPAR下降,但對休閒旅遊業務的發展有信心。希爾頓一季度RevPAR與2019年相比下降45%,但公司預計下半年恢復正常業務,今年新開設房間較去年多20%。

嬰兒/日用品:銷售大多仍強勁,多提價應對通脹。金佰利一季度在中國市場實現高個位數的增長,將通過高端化戰略推進中國業務增長,將逐步提價。高露潔一季度業績不及預期,稱下半年將在中國推出兩個重要的核心品牌,預測全年有機銷售額增長為4%-6%。聯合利華一季度在中國區實現6.4%的增長,銷量領先,公司通過成本管理和提價應對通脹。寶潔稱中國有機銷售額下降中個位數。歐萊雅稱一季度雖然疫情反彈,但幾個節日促銷使中國區業績增長超過10%,對中國業務恢復有高度信心。

食品飲料:可口可樂一季度春節銷量較好,但後續下滑,旗下Costa咖啡受到門店關閉影響,稱對未來可能的疫情風險做好了應對準備。保樂力加中國區本季度銷售額增幅為8%,對中國基本面和品牌實力充滿信心。億滋國際中國區收入在口香糖和糖果板塊推動下,實現了高個位數增長。

製藥/醫療設備:大多增長較強。強生3月在中國業務受到疫情影響,但是網絡銷售走強。賽默飛世爾一季度在包括中國在內的新興市場實現兩位數增長,但疫情導致一些學術研究機構關閉,公司相信中國作為大經濟體可以快速反彈。默克一季度在肝細胞癌相關治療和HPV疫苗方面業績貢獻明顯,公司預計HPV疫苗會繼續增長強勁。禮來中國區一季度收入增長10%,公司預計未來核心業務表現繼續增長。葛蘭素史克一季度在善存和鈣爾奇等產品帶動下實現中國區二位數銷售收入增長,對未來需求(例如HPV疫苗等)有樂觀預期。阿斯利康一季度中國區銷售額下降6%,公司預計未來受醫保目錄和帶量採購因素影響,收入將下降中個位數。輝瑞正在推進新冠口服藥Paxlovid進入中國市場。雅培受到疫情擾動以及檢測部分轉向PCR等影響,平台使用率下降。

科技:消費電子和半導體需求均受到疫情影響

消費電子:需求受到疫情影響。三星稱中國局部疫情疊加季節性疲軟使內存等業務需求低迷。蘋果稱一季度(公司財年二季度)中國區收入創同期歷史記錄,但疫情因素影響大陸需求。安費諾稱中國業務尤其是移動設備業務方面受到疫情影響,但對中國團隊和中國自身克服疫情困難有信心。

半導體:需求和消費者信心有所下降。泛林稱中國區疫情是影響集團一季度供應鏈的重要因素,但公司預計全年會實現收入和EPS的穩健增長。Qorvo稱中國部分工廠停工、消費者信心下降使得業務近期保持在低位,將2022年5G手機需求預測下調5000-7500萬部。恩智浦半導體稱上海地區客户此前暫停運營影響不大,截至一季報發佈,近半數客户已經完全恢復運營。高通稱中國低端市場需求有所下降,疫情帶來的影響可能在二季度結束。

圖表1:跨國企業整體收入增長情況(季度)

資料來源:Factset,公司財報與業績電話會,中金公司研究部注:基於一季度可比口徑樣本統計

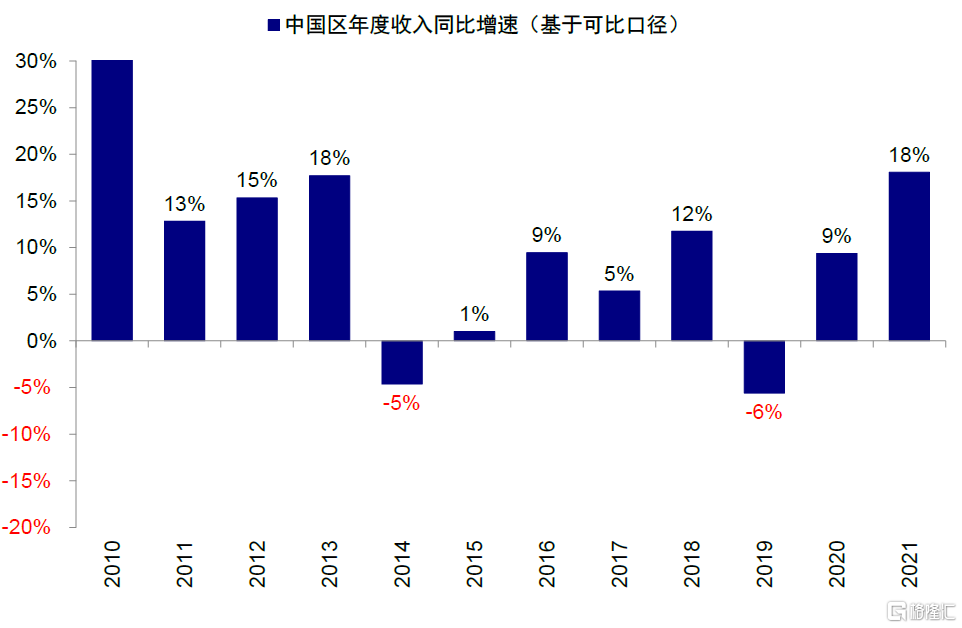

圖表2:跨國在華收入增長情況(年度)

資料來源:Factset,公司財報與業績電話會,中金公司研究部注:基於一季度可比口徑樣本統計

圖表3:1Q22業績良好比例從四季度的73.4%下降至39.7%

資料來源:Factset,公司財報與業績電話會,中金公司研究部注:基於一季度可比口徑樣本統計

圖表4:1Q22軟件服務和電子元器件良好佔比100%,製藥/醫療設備、消費電子和日用品領先

資料來源:Factset,公司財報與業績電話會,中金公司研究部注:基於一季度可比口徑樣本統計

圖表5:對未來展望積極的公司佔比為41.2%,相比四季度展望積極的公司比例小幅下降

資料來源:Factset,公司財報與業績電話會,中金公司研究部注:基於一季度可比口徑樣本統計

圖表6:1Q22耐用品/家電、軟件/服務、製藥/醫療設備展望積極比例較高,可選消費、工程機械/卡車較謹慎

資料來源:Factset,公司財報與業績電話會,中金公司研究部注:基於一季度可比口徑樣本統計

圖表7:1Q22跨國公司中國區業績及管理層對中國業務的展望(part 1)

資料來源:Factset,公司公吿,中金公司研究部

圖表8:1Q22跨國公司中國區業績及管理層對中國業務的展望(part 2)

資料來源:Factset,公司公吿,中金公司研究部

圖表9:1Q22跨國公司中國區業績及管理層對中國業務的展望(part 3)

資料來源:Factset,公司公吿,中金公司研究部

焦點問題:供應鏈擾動與成本壓力

供應鏈:普遍認為更加複雜;企業通過加庫存、重新設計供應鏈等應對

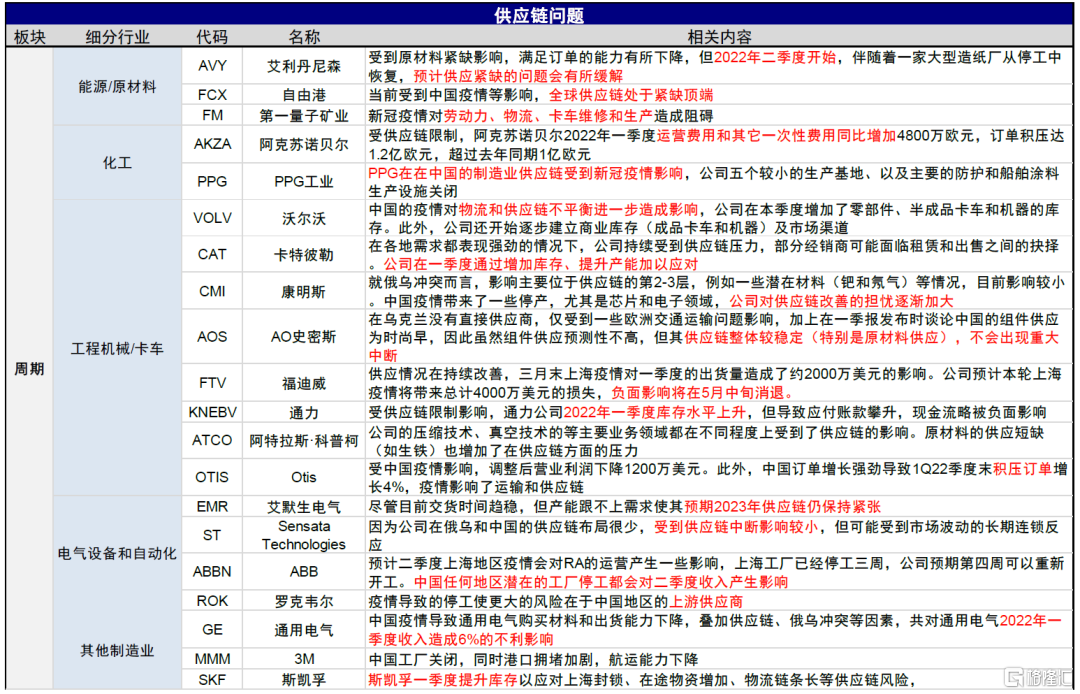

在俄烏局勢升級、中國局部疫情和全球物流不暢的情況下,跨國製造業公司的供應鏈壓力尤為突出,但其他行業或多或少也面對一些供應鏈問題。

展望看,相比還未發生俄烏局勢時四季度企業多數認為供應鏈壓力2022年下半年緩解(《老外看中國 4Q21:跨國公司如何看待中國業務和全球供應矛盾?》),一季度供應鏈面對的問題更加複雜,給出明確預期的企業也更少。艾利丹尼森稱二季度開始供應緊缺問題會有所緩解。艾默生電氣預期2023年供應鏈仍保持緊張。特斯拉認為上海疫情造成的短暫停工影響有限,會繼續關注後續情況。寶馬公司預計最早2022年下半年供應鏈問題將有所緩解。萬豪國際預計接下來每個季度的開工率仍會增加。阿斯利康認為疫情對供應鏈的影響主要在二季度。

企業主要通過加庫存,重新設計供應鏈例如新增生產線等方式應對壓力。1)增加庫存以應對供應鏈壓力。工程機械多個企業如沃爾沃、卡特彼勒、通力公司均增加了庫存以應對供應鏈壓力。製造業斯凱孚也提升了庫存水平。耐克將庫存同比提升了22%。H&M通過一些提前的訂單以保證庫存。美光科技保持了適當的庫存並多元化供應鏈以削弱影響。2)重新設計供應鏈。安波福稱為緩解供應鏈中斷,已與供應商和客户合作開展50多項產品重新設計以應對零部件短缺。福特汽車稱後續工作重點是加速供應鏈管理的變革。寶馬公司充分利用其生產網絡靈活性進行產能的重新配置。大眾汽車稱正在其他國家複製生產線以應對烏克蘭等的生產受阻。雅詩蘭黛稱可能在中國一季度疫情嚴重地區之外建立其他臨時配送中心。飛利浦通過長期訂單採購、調整產品設計以及實現零部件採購多樣化等方式解決問題。高露潔稱將嘗試通過改進製造和供應鏈來解決一部分問題。歐萊雅在墨西哥開設了新的生產線。保樂力加採取提前發貨措施應對物流時間延長。三星一季度投資於西安等地的晶圓廠以應對未來需求。

圖表10:供應鏈問題:更加複雜,企業通過加庫存、重新設計供應鏈等應對

資料來源:Factset,公司公吿,中金公司研究部

圖表11:供應鏈問題:更加複雜,企業通過加庫存、重新設計供應鏈等應對(續)

資料來源:Factset,公司公吿,中金公司研究部

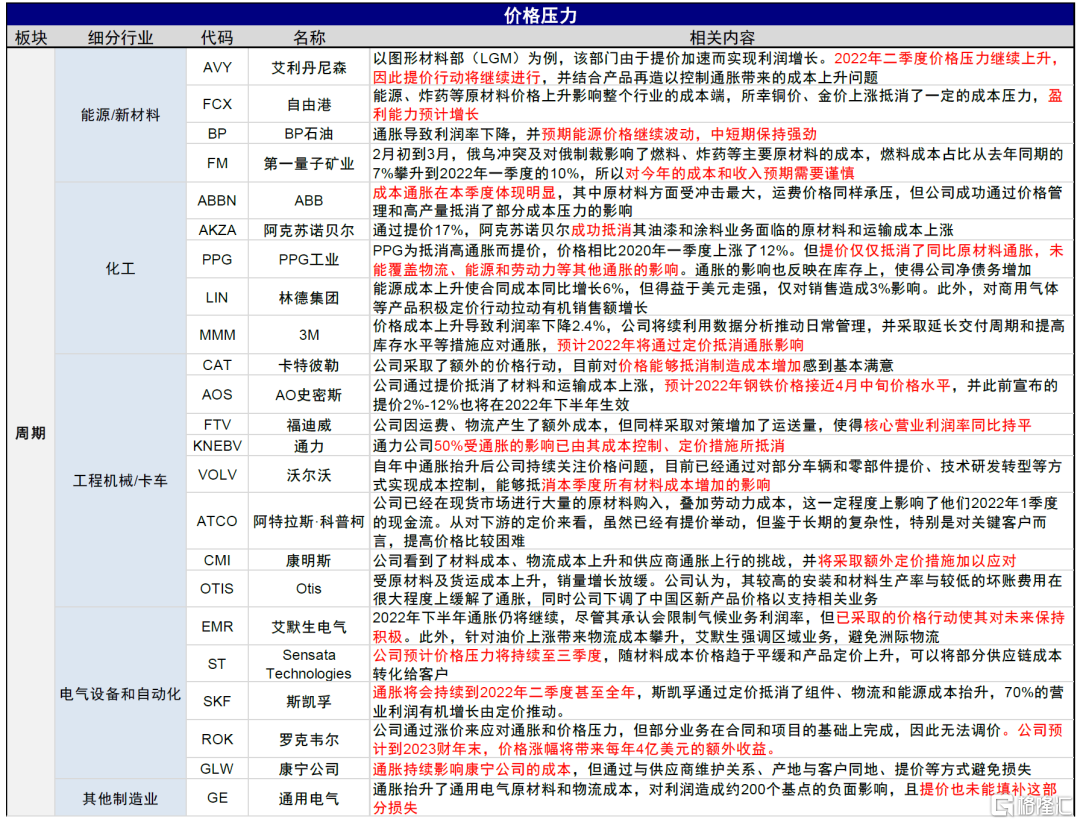

成本壓力:企業積極管理成本,大多有提價動作,但未必能完全對沖

多數企業認為價格壓力可能仍將持續。雅培預期在未來某個時點通脹壓力會減弱。艾利丹尼森稱二季度價格壓力繼續上升。BP石油稱預期能源價格繼續波動,中短期保持強勁。斯凱孚稱通脹可能持續到2022年二季度甚至全年。艾默生電氣稱2022年下半年通脹仍將持續。Sensata科技稱公司預計通脹壓力持續到三季度。金佰利預期年內將持續受到通脹影響。H& M認為投入成本方面,第三季度和第四季度的形勢會比二季度更差。高露潔預測原材料成本上升將在下半年達到高峯。

企業採取積極成本管理,包括對生產和運輸環節的重新設計等應對價格壓力。艾利丹尼森通過持續提價和產品再造以控制成本上升。ABB公司通過價格管理和高產量抵消了部分成本壓力。3M公司利用數據分析推動日常管理,並採取延長交付週期和提高庫存水平應對通脹。Otis稱較高的安裝和材料生產率與較低的壞賬費用在很大程度上緩解了通脹。艾默生電器強調區域業務,避免洲際物流。康寧公司稱通過與供應商維護關係、產地與客户同地、提價等避免損失。安波福密切關注成本結構,稱如果不能直接緩解成本增加就會在SG&A管理等方面採取措施,以及進行產品重新設計。福特汽車採取降低成本(例如降低支付給經銷商的比例)等措施。大眾汽車應對原材料價格上漲的對沖機制以生效。金佰利採用節約成本、合理部署生產力等措施。億滋國際通過針對性調價、加大生產力和銷售量、增加庫存等方式進行成本管理。相比原材料成本對沖,安費諾更多采取高頻與客户溝通的方式。泛林集團認為短暫的成本上升更應通過管理而非轉嫁成本處理。微軟公司將繼續提高使用率、生產力以應對價格壓力。

一些企業的提價動作成功覆蓋了成本上升的損失。阿克蘇諾貝爾稱通過提價17%成功抵消其油漆和塗料業務面對的原材料和運輸成本上漲。3M公司預期2022年將通過定價抵消通脹影響。卡特彼勒稱當前價格基本能抵消製造成本增加。AO史密斯稱公司通過提價抵消了材料和運輸成本上漲,公司預計下半年提價2%-12%將生效。沃爾沃稱提價和技術轉型等方式抵消一季度所有材料成本增加的影響。斯凱孚通過定價抵消了組件、物流和能源成本抬升,70%的營業利潤有機增長由定價推動。奢侈品和可選消費如開雲集團、雅詩蘭黛、LVMH集團等已經提價初步抵消了成本影響。美光科技稱通過提升生產效率、推動技術創新以及合理的產品定價等措施,最終在成本控制上表現優異。

但也有一些企業表示不能完全覆蓋或提價困難。PPG工業相比2020年一季度提價12%但僅抵消了原材料通脹,未能覆蓋物流、能源和勞動力等其他通脹的影響。通力公司稱50%的通脹影響已由其成本控制和定價措施抵消。阿特拉斯·科普柯稱對關鍵客户而言提價比較困難。通用電氣稱提價並未填補通脹帶來的損失。

圖表12:價格壓力:企業積極管理成本,大多有提價動作,但並非能完全對沖

資料來源:Factset,公司公吿,中金公司研究部

圖表13:價格壓力:企業積極管理成本,大多有提價動作,但並非能完全對沖(續)

資料來源:Factset,公司公吿,中金公司研究部

2022年海外中國商會調查情況

此外,近期各商會也陸續發佈了2022年的調查報吿。總體而言,雖然由於近期市場變化導致部分企業有產業鏈轉移的意願,但均為少數。無論是投資意願還是規模,中國仍是近期全球投資計劃的重中之重,大多數企業對中國市場發展前景看法積極。這與我們上文觀察的情況基本一致,即跨國公司雖表示受到了中國區的產能降低、交付和運營受限的負面影響,但基於對中國疫情緩解的預期和積極採取相關措施,多數對未來在中國區的運營持樂觀態度。

政策上我國鼓勵外商投資仍在積極作為,持續改善營商環境。今年以來,新版外資准入負面清單發佈,比2020年版再縮6項;發改委、商務部就《鼓勵外商投資產業目錄(2022年版)(徵求意見稿)》公開徵求意見[2],不斷拓展鼓勵外商投資範圍。商務部新聞發言人束珏婷介紹,今年前4個月我國實際使用外資摺合744.7億美元,同比增長26.1%(不含銀行、證券、保險領域);新增合同外資1億美元以上大項目185個,相當於平均每天有1.5個外資大項目落地[3]。

在華投資趨勢:中國仍是重要投資目的地,展望整體積極

從投資角度看,無論是投資意願還是投資規模,中國仍然是近期全球投資計劃的重中之重。中國美國商會與普華永道會計師事務所合作於今年3月發佈的《2022中國商業環境調查報吿》[4]顯示,2021年將中國作為首要投資目的公司佔比為22%,與過去四年基本保持一致,額外有38%的公司將中國作為前三大投資目的地之一,略低於2020年的40%。合計約2/3的公司認為中國是其全球投資計劃的首選或前三大目的地。

在投資規模方面,根據中美商會的調查,66%的受訪企業仍表示將在2022年增加對華投資,但42%的受訪企業計劃投資額度增幅不超過10%。其中超過1/3的服務行業企業不打算在中國擴大投資。在投資決策中,對中國市場的戰略優先性和中國增長速度加快的預期仍是推動投資增加的主要動力;而對中國不確定的政策環境存在顧慮,是企業考慮減少投資的主要原因。

圖表14:約2/3公司認為中國是其全球投資計劃的首選或前三大目的地

資料來源:中國美國商會,中金公司研究部

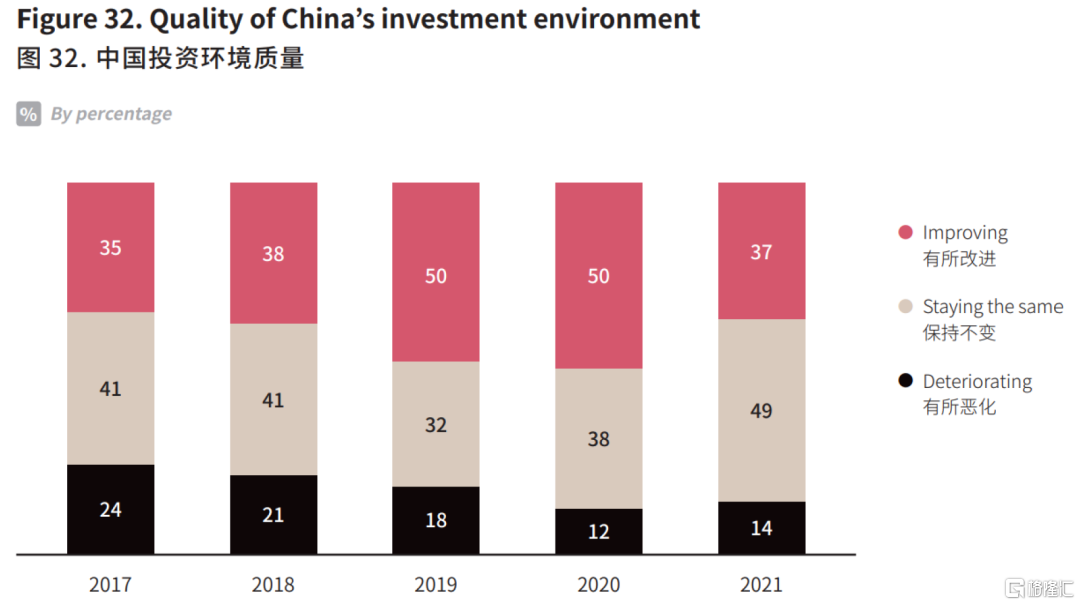

在投資環境質量方面,參與調查企業給出的評價有所降低。僅有37%的公司認為中國投資環境有所改善,為四年以來最低,認為投資環境基本維持不變的企業比例提升11個百分點至49%,而認為惡化的比例降微升2個百分點至14%。其中教育(51%)、媒體和娛樂(50%)、高科技/電信(硬件)(43%)以及社會和公共事業/非盈利機構(40%)認為中國的投資環境在惡化;航空航天(89%)、石油和天然氣/能源(73%)以及機械、設備、系統和控制(53%)認為投資環境在改善。

圖表15:在投資環境質量方面,參與調查企業給出的評價有所降低

資料來源:中國美國商會,中金公司研究部

是否移出中國?並非主流現象

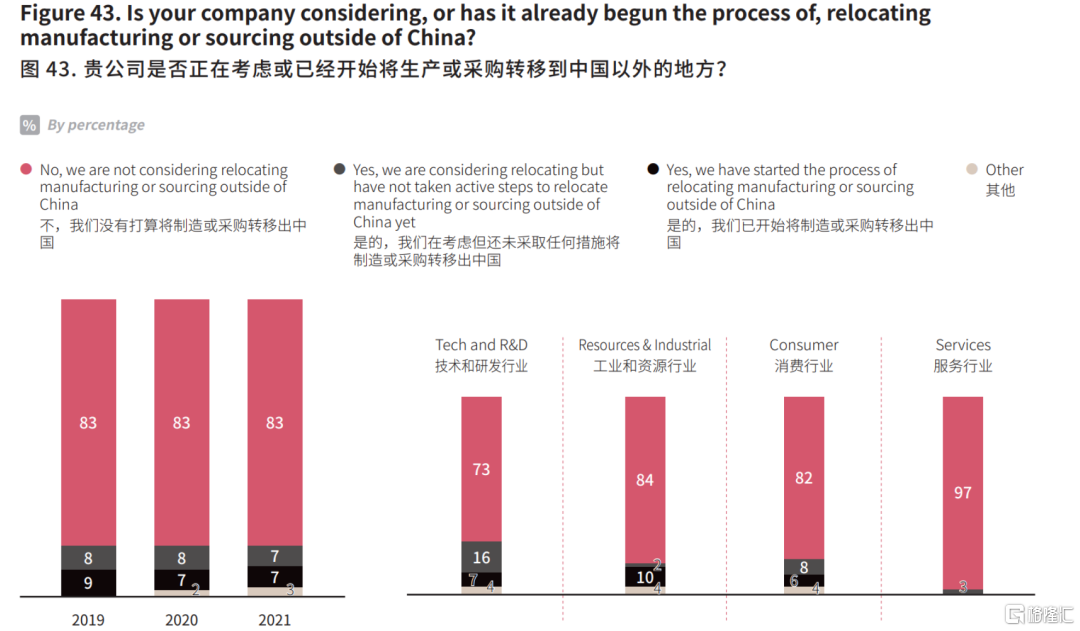

根據中國美國商會調查,絕大多數成員都沒有考慮將製造或者採購轉移出中國。連續3年以來83%的企業都沒有考慮將生產或者採購轉移至中國以外。2021年僅有約14%的公司正考慮或已經將產業鏈轉移至中國外,相比2020年(15%)和2019年(17%)均有所下降。在考慮或已經開始轉移的企業中,37%是因為“對中國不確定的政策環境存在顧慮”,37%為“中美貿易摩擦”,該數據相比2020年大幅下降(2020年分別為42%和66%)。

分行業看,技術研發型行業轉移比例相對較高,服務行業較低。分不同行業看,以航空航天、科技(軟硬件和服務)、醫療產品(製藥、醫療器械)為主的技術研發型企業考慮轉移產業鏈的比例相對較高,16%的受訪企業考慮轉移,而7%的受訪企業已經開始行動;中上游的資源和製造業(如農業、能源、汽車、機械、化工等)與下游的消費行業(如消費品、零售、醫療服務、媒體、酒店和旅遊等)考慮或已經轉移情況與整體相近,比例分別為12%和14%;而包括金融、房地產、運輸物流、投資等服務類企業中已經和考慮搬遷的公司比例僅為3%,為近年來新低。

亞洲發展中國家和迴流美國是美國外資企業產業鏈轉移兩個首要目的地。根據中美商會調查,在已經和計劃轉移產業鏈的27家企業中,從目的地來看,基於成本和本土競爭優勢考量,亞洲發展中國家依然是產業鏈轉出的首選地之一,佔比為28%,但較去年下降14個百分點。此外,北美地區的比例也從去年的33%上升至41%(其中美國24%,較去年上升10個百分點;墨西哥和加拿大17%),可能表明中美貿易摩擦和美國製造業迴流政策對美國企業決策的潛在影響。

圖表16:絕大多數成員都沒有考慮將製造或者採購轉移出中國

資料來源:中國美國商會,中金公司研究部

此外,中國德國商會聯合畢馬威會計師事務所發佈的《商業信心調查2021|2022》[5] 也顯示71%的受訪企業今年將繼續增加投資,投資重點是新生產設施(49%)、研發(47%)和生產流程的自動化與進一步開發(37%);只有4%企業考慮撤離中國[6]。

~16%的受訪法國企業考慮減少在華業務,但中國市場強大潛力並未被法國企業忽視。中國法國工商會5月發佈的《法國在華企業調查報吿——2022年春季》[7]顯示,受訪的200家企業中,儘管大多數(80%)在華法國企業子公司的投資戰略受到近期防疫措施影響,16%的企業正在考慮減少業務。但對於86%在華法企子公司以及72%的法企總部來説,中國仍是有利於開展創新的國家;54%的企業在華投資研發活動,37%的子公司仍計劃擴大投資。

More Content