作者 | Allen Greathouse

數據支持 | 勾股大數據(www.gogudata.com)

如果你十年前投資了Alphabet(谷歌母公司),你會看到你的資本在這十年裏以22%的複利增長——股票從每股280美元漲到2000多美元(谷歌-C,後文同),這將跑贏絕大多數基金經理。(注:這還包括最近的回調,股價從歷史高點下跌了近30%。)

關於這一輪深度回調,可以直觀看到谷歌的NTM PE已跌到18.4x,處於10年底部。背後的原因此前我們有不少文章已經分析過,一方面是宏觀環境的影響,通脹太高削弱了企業廣吿支出的意願;美聯儲緊縮政策給流動性和估值帶來巨大壓力。當然,蘋果的隱私新政也多少帶來一定影響,只是遠不如Meta和Snap明顯。

另一方面的原因更為重要——Web2處於產品生命週期末端,增長的天花板已至。從近半年市場走勢來看,風險偏好明顯發生轉向,這一趨勢大概率會延續下去。

不過已跌成傳統板塊估值的谷歌,是否存在錯殺?下面展開分析。

01 王牌:Youtube

不少人對谷歌的印象建立在搜索引擎以及安卓系統,比如google搜索引擎在美國有87%的市佔率,Chrome瀏覽器有69%的市佔率,地圖有72%的市佔率,安卓操作系統有71%的市佔率...

但實際上Youtube的發展也非常亮眼。Youtube最初是一個與朋友分享視頻的小型在線網站,如今已經成長為規模龐大的平台,將新聞、教育和娛樂等等領域都融入其中,以至於威脅到有線電視、視頻點播,以及流媒體服務,如奈飛。

從數據上來看,根據Datanyze,YouTube的市場份額約為76%,排名第二的為Vimeo,佔19%左右的市場份額。但是二者商業是完全不同的。Vimeo的目標客户為企業,類似於提供一套SaaS產品並收取經常性費用。而YouTube主要為C端提供服務,並以廣吿獲利。

谷歌最近的財報顯示,YouTube廣吿收入在最近一個季度從60億美元增加到近70億美元,比去年同期增長了14%。YouTube在21年獲得收入289億美元,如果這個增速不變,那麼今年可能帶來約330億美元的收入。

在業績公佈後不久舉行的財報電話會議上,管理層分享了更多關於YouTube的信息:

- YouTube現在每月有超過20億的登錄用户;

- 其短片視頻服務YouTube Shorts日均瀏覽量為300億次;

- 與去年相比,YouTube短片的收視率增長了4倍;

- 每天有7億小時的YouTube在客廳(電視)被觀看。

不得不説,此前市場認為Youtube的競對是Vimeo是有偏差的。實際上,Youtube和Meta一樣,面臨最大的威脅是Tiktok。管理層雖然強調了許多短視頻的發展數據,但這似乎沒有打消市場的疑慮。

下面我們就奈飛和Youtube作個對比。

回到之前的計算,22年YouTube預計會有330億美元廣吿收入。根據分析師的預期,奈飛今年的總收入預計為324.4億美元,比上年增長約9%。這也就是説,YouTube可能會在年底前營收首次超過奈飛。

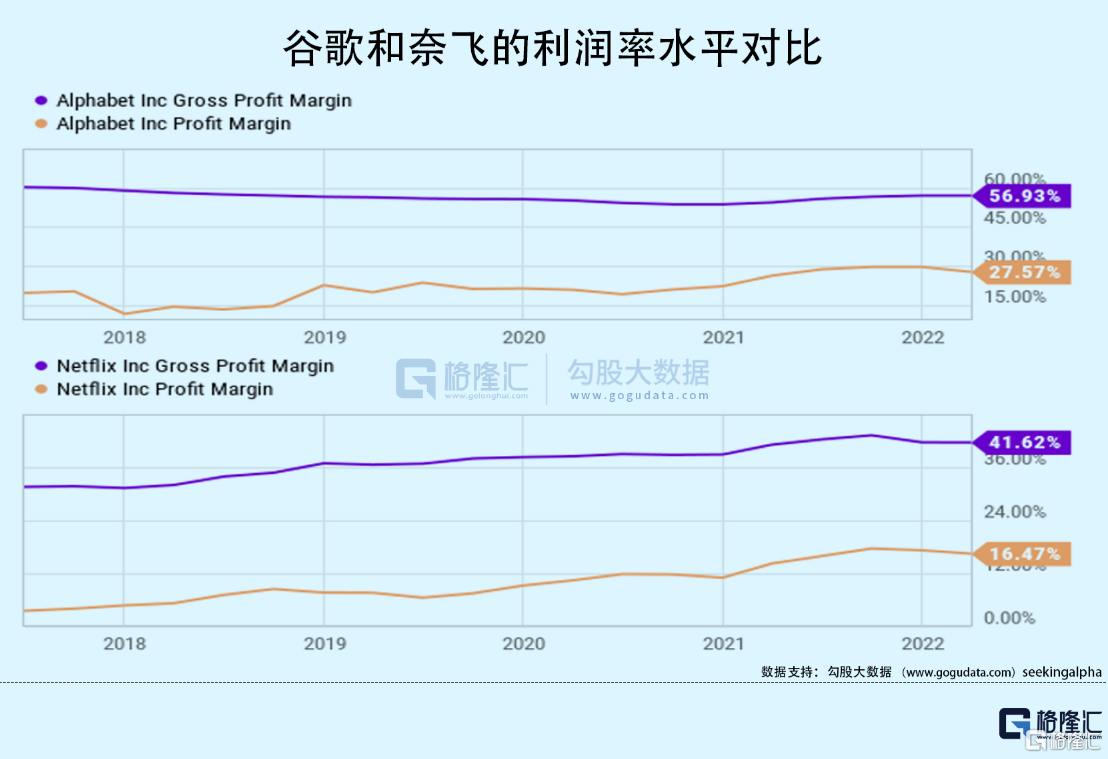

比營收規模更重要的,是YouTube的商業模式變現效率可能更高——奈飛必須不斷投資新內容,以保持其客户訂閲,一些節目如《Stranger Things》每集花費3000萬美元;而YouTube沒有這個問題,YouTube只是從視頻產生的廣吿收入中提成。這樣做可以讓YouTube將內容成本外包給其平台上的創作者。

上圖可以直觀看到,奈飛的利潤率水平比谷歌低一個等級。根據Yahoo Finance的數據,網飛的税前利潤率約為20%。由於谷歌不單獨披露Youtube利潤,因此這裏我們只能用整體33%的税前利潤做一個估算和類比。

為了便於比較,加入另一個數據——傳統的有線電視內容提供商Paramount,税前利潤率約為16%。

另一個對YouTube有利的因素是它基於使用的收入模式——觀眾看到的內容越多,意味着廣吿也越多,即Youtube收入更多。也就是説,更豐富多元的內容,能夠提升用户的黏性,增加更多變現的空間。

02 財務:優秀的股東資本管理者

可以直觀看到,過去十年穀歌的收入呈平穩快速增長趨勢,除去20Q1疫情影響外,每個季度收入都在增長。相對而言,EPS的增長呈現一定波動,近兩年出現大幅增長,與營收曲線同步。

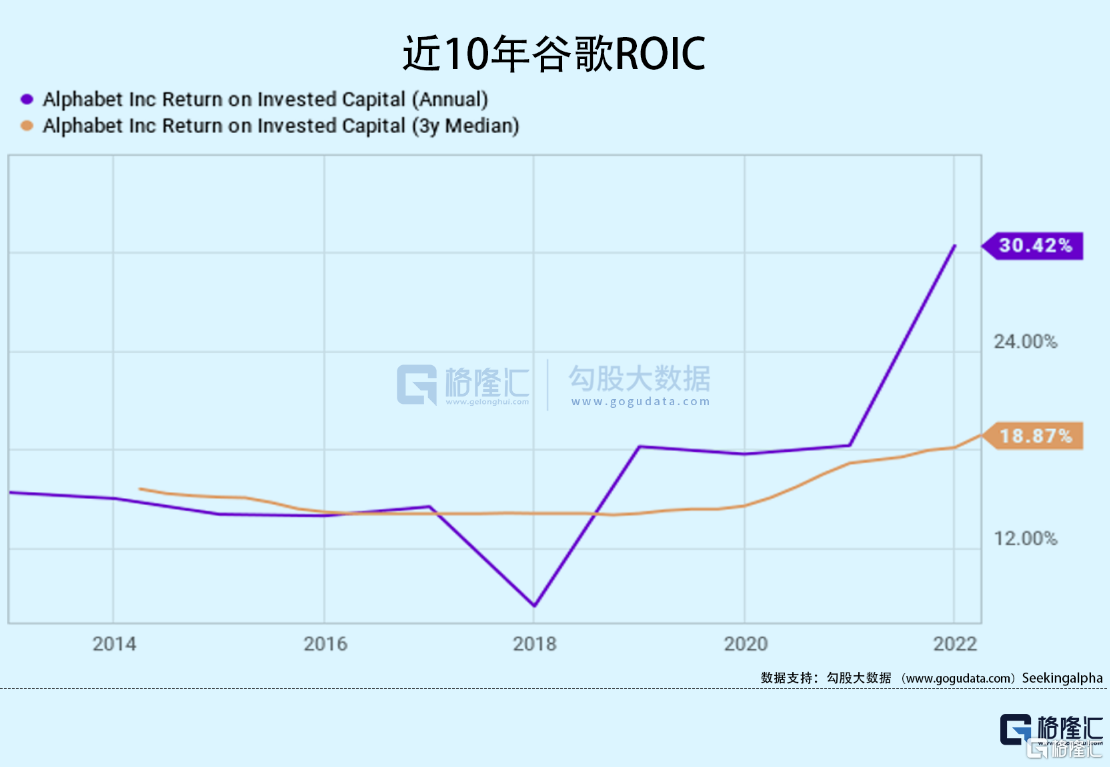

過去3年,Alphabet的平均ROIC約為19%,其管理層一直是股東資本的優秀管理者。隨着繼續投資YouTube和雲服務,可以合理預計ROIC會穩定在15%左右。如前文所述,十年前投資了谷歌,會得到22%的複利增長。

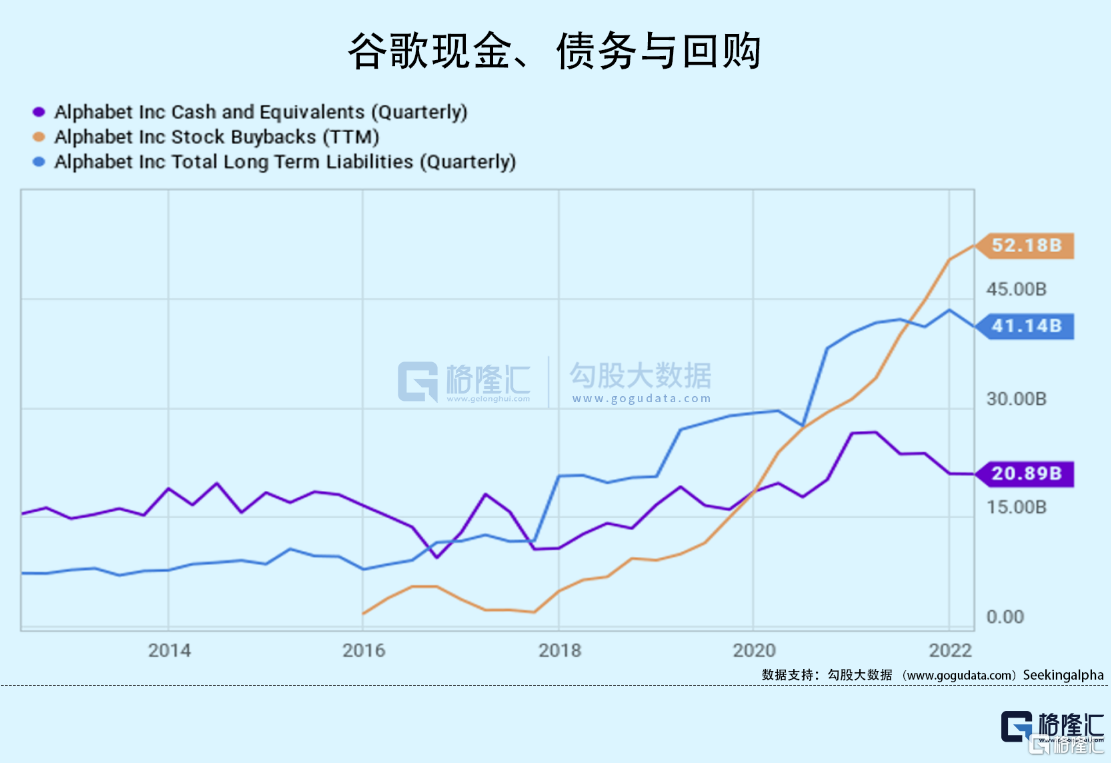

當谷歌內生動力沒有新增長點,又找不到合適的併購目標時,管理層進行股票回購。如上圖,回購在過去幾年中顯著增加(債務水平也相應較大幅增加),當然這也和流動性寬裕的大環境密切相關。

展望未來,可以合理預期谷歌仍會進行股票回購,但鑑於緊縮的大環境和債券收益率飆升,回購速度可能會放緩。

03 估值與風險

谷歌23年預期PE為16.3x,介於Meta的12x和微軟的23x之間。這個定價相對來説合理,考慮到Meta的產品老化嚴重,而微軟的護城河更為穩固。如果取幾家的平均PE 18.3x,谷歌的估值上漲空間約12%。

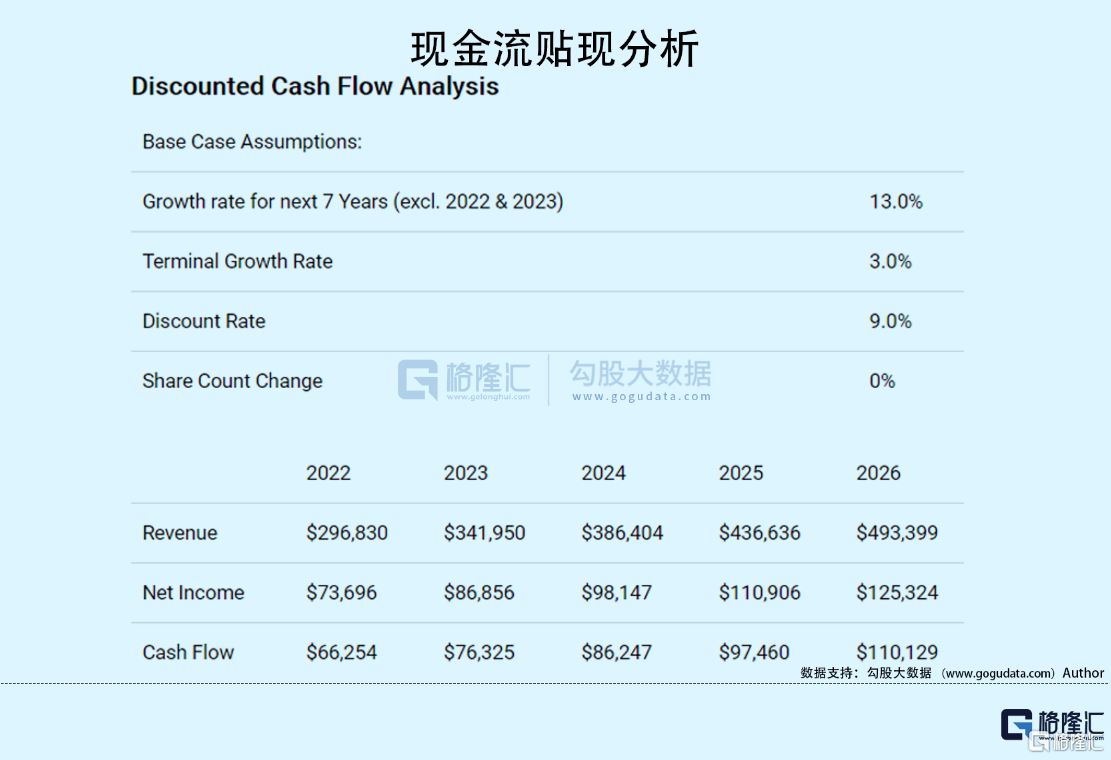

這裏做了一個簡單的DCF模型,假設未來7年營收增長為13%,取9%的折現率對應股價為2880,相對於目前已有不錯的空間。如果取10%作為折現率,那麼對應股價為2423。

最後,看看谷歌的風險。

- 替代平台:主要考慮Tiktok帶來的競爭。另外Twitch在視頻遊戲直播領域佔據主導地位,Patreon和OnlyFans可能會進一步擾亂YouTube的業務,這兩個平台都允許觀眾購買“獨家內容”的訂閲,且比YouTube從創作者那裏收取的費用低得多。例如,OnlyFans的分成比例約為20%,而YouTube的分成比例約為廣吿收入的45%。

- Web3帶來的衝擊: DAO、Defi、Gamefi、NFT..

- 廣吿支出放緩,並帶來惡性循環:隨着衰退可能性提高,企業已經開始削減廣吿支出。如果這種放緩持續下去,可能會造成Youtube平台上的創作者減少(沒有收入意味着沒有動力),內容質量下降,並進一步削弱平台競爭力。

當然,儘管這些風險客觀存在,我對於谷歌的增長仍抱有信心,且目前的估值已具備吸引力。

More Content