本文來自格隆匯專欄:廣發宏觀郭磊,作者:王丹

報吿摘要

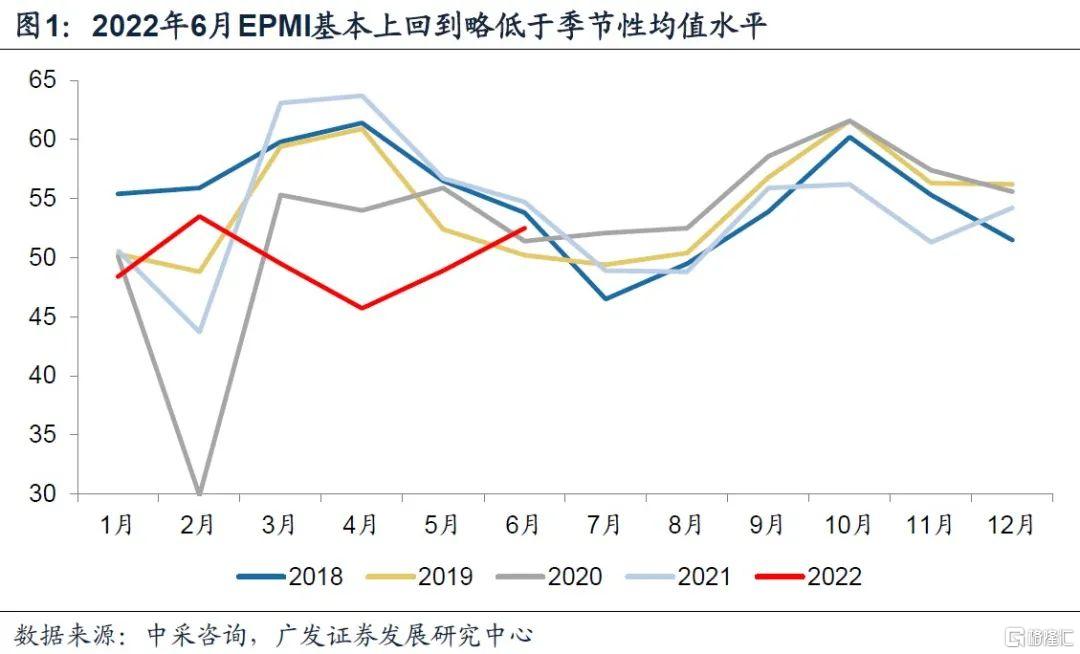

第一,6月EPMI環比上升3.6個點至52.5,時隔3個月新興產業景氣度重回擴張區間。從環比維度來看,EPMI環比上行幅度較5月加快,顯示隨着復工推進,疫後修復斜率在6月份的進一步提速;從絕對值維度來看,6月份EPMI仍低於去年同期和季節性均值水平1.2和2.2個點,下一步空間仍在。

第二,7個戰略性新興產業中處於擴張區間的行業個數為5個,較5月份增加了2個,與疫情前2月份景氣面相當;按照季度均值來看,去年三季度至今年一季度分別為5.0、4.7和3.0個。

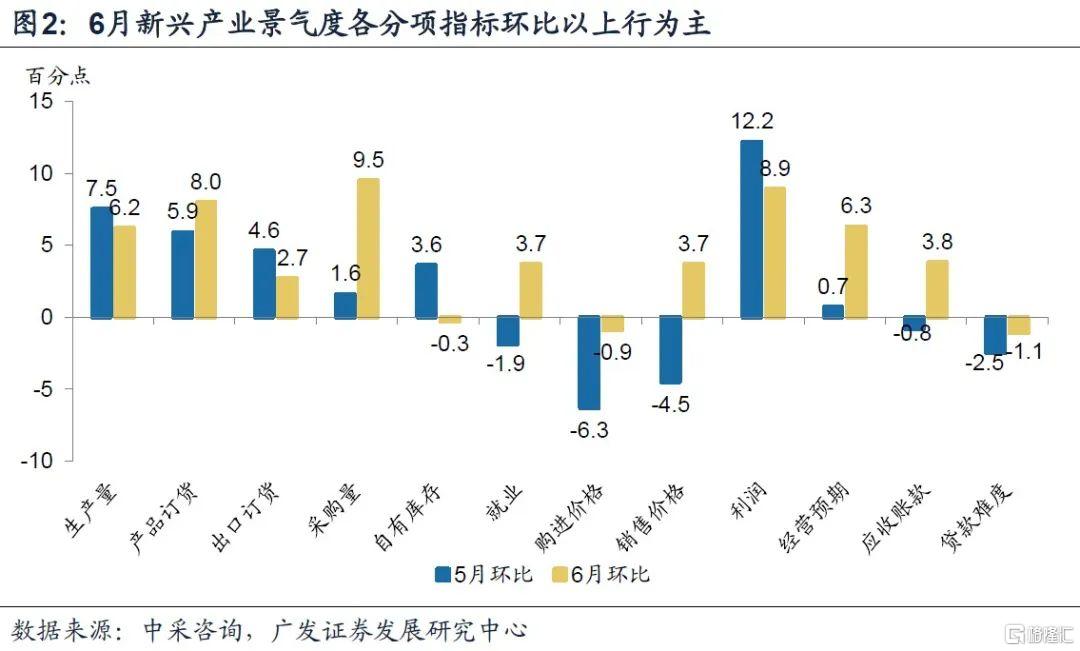

第三,以分項指標觀測6月份新興產業景氣度修復特徵:需求快於生產、庫存環比下降、利潤空間走闊、現金流仍有壓力。(1)生產、訂單、出口、就業、企業預期延續5月份以來全面修復的態勢;(2)需求修復在6月提速,快於生產和出口訂單;(3)得益於物流和下游需求的恢復,企業採購和生產環比大幅上行的同時,企業自有庫存環比下降0.3個點;(4)企業購進價格指標下降而產出價格上升,對應利潤指數環比大幅上行,連續兩個月環比明顯改善;(5)疫情背景下,企業現金流仍然面臨壓力,6月應收賬款上行3.8個點至60.5,為去年10月以來新高。

第四,相較於產需活動而言,疫後就業的恢復偏弱,顯示即使新產業,對新增招聘依然相對謹慎。6月EPMI就業指標49.7,環比回升3.7個點,結束此前連續兩個月的下降,但仍在50以下景氣水平;以同比消除季節性特徵後,同比降幅4.7,好於3-5月份,但顯著弱於疫情前水平。從經驗數據看,EPMI就業與城鎮調查失業率存在較強相關性。

第五,從EPMI數據看,6月PMI可能會重新回到50以上。疫情以來,EPMI環比、同比和表徵宏觀經濟景氣度的製造業PMI同向變動的概率分別為69%和79.3%。6月份EPMI“環比修復、同比弱於季節性”景氣度特徵大概率將在整體制造業PMI上得到進一步驗證。

第六,細分行業方面,生物產業、新能源和新能源汽車景氣度領先,新一代信息技術偏弱。(1)6月份,細分行業景氣度呈現生物產業>60>新能源、新能源汽車>55>高端裝備製造、節能環保>50>新材料、新一代信息技術的梯次特徵;(2)生物產業、新能源和新能源汽車景氣度甚至分別高出季節性(2017-2021年同期)均值水平10.6、8.7和4.2個點;(3)從環比來看,新能源、節能環保改善最為顯著,環比分別上行10.9、8.6個點,其背後體現的宏觀線索是以雙碳為主線的基建投資穩增長進一步發力。

第七,5月以來,10年期美債收益率整體繼續上行,但成長類資產並未受到太大影響,主要背景就是景氣修復的分子定價邏輯佔據主導。5月份和6月前20日,上證科創50成份指數分別上漲了9.3%和5.8%;而同期以10年美債收益率平均水平分別為2.9%和3.1%;分母擾動之所以沒有太顯著,與EPMI自4月份45.7的疫情底部持續、快速上行有關,這是本輪成長類資產定價的關鍵。我們在前期報吿《4月新興產業景氣特徵及其與資產定價的關係》中,根據全球流動性、EPMI兩維度構建了成長類資產定價框架。

正文

6月EPMI環比上升3.6個點至52.5,時隔3個月新興產業景氣度重回擴張區間。從環比維度來看,EPMI環比上行幅度較5月加快,顯示隨着復工推進,疫後修復斜率在6月份的進一步提速;從絕對值維度來看,6月份EPMI仍低於去年同期和季節性均值水平1.2和2.2個點,下一步空間仍在。

6月EPMI52.5,時隔3個月重回景氣度擴張區間;環比回升3.6個點,較5月份環比的3.2個點有所加快。

6月EPMI低於去年同期2.2個點,1-5月份同比分別為-2.2、9.8、-13.6、-18.0和-7.8個點。

與季節性規律(2017年-2021年均值)相比(圖1),6月EPMI低於季節性均值1.2個點;1-5月份與季節性均值的差值分別為-3.3、6.6、-10.2、-14.9和-6.9。

7個戰略性新興產業中處於擴張區間的行業個數為5個,較5月份增加了2個,與疫情前2月份景氣面相當;按照季度均值來看,去年三季度至今年一季度分別為5.0、4.7和3.0個。

7個戰略性新興產業中,處於擴張區間的行業個數為5個,比5月份增加2個。

2022年1-5月份,處於擴張區間的新興產業個數分別為1、5、3、1和3個。按照季度均值來看,2021年一季度至2022年二季度平均水平分別為4.3、6.7、5.0、4.7、3.0和3.0個。

以分項指標觀測6月份新興產業景氣度修復特徵:需求快於生產、庫存環比下降、利潤空間走闊、現金流仍有壓力。(1)生產、訂單、出口、就業、企業預期延續5月份以來全面修復的態勢;(2)需求修復在6月提速,快於生產和出口訂單;(3)得益於物流和下游需求的恢復,企業採購和生產環比大幅上行的同時,企業自有庫存環比下降0.3個點;(4)企業購進價格指標下降而產出價格上升,對應利潤指數環比大幅上行,連續兩個月環比明顯改善;(5)疫情背景下,企業現金流仍然面臨壓力,6月應收賬款上行3.8個點至60.5,為去年10月以來新高。

6月份戰略性新興產業生產量、產品訂貨、出口訂貨指標分別回升至55.8、53.2和43.8。

需求端,6月份產品訂貨指數環比上行8.0個點(前值為環比上行5.9個點,下同),出口訂貨指數環比上行2.7個點(+4.6)。

生產端,6月生產量指數環比上行6.2個點(+7.5),採購量環比上行9.5個點(+1.6),自有庫存環比下降0.3個點(+3.6)。

價格端,6月購進價格環比下降0.9個點(-6.3),銷售價格環比上升3.7個點(-4.5);利潤指數環比上行8.9個點(+12.2)。

其他經營指標方面,就業指數環比上行3.7個點(-1.9),應收賬款環比上行3.8個點(-0.8),貸款難度環比下降1.1個點(-2.5),經營預期環比上行6.3個點(+0.7)。

相較於產需活動而言,疫後就業的恢復偏弱,顯示即使新產業,對新增招聘依然相對謹慎。6月EPMI就業指標49.7,環比回升3.7個點,結束此前連續兩個月的下降,但仍在50以下景氣水平;以同比消除季節性特徵後,同比降幅4.7,好於3-5月份,但顯著弱於疫情前水平。從經驗數據看,EPMI就業與城鎮調查失業率存在較強相關性。

6月份EPMI就業指標49.7,1-5月份分別為45.0、48.5、49.2、47.9和46.0。

6月份EPMI就業指標環比上行3.7個點,1-5月份環比分別為-7.2、3.5、0.7、-1.3、-1.9。

以同比消除季節性特徵,1-6月份就業指標同比分別為-2.7、4.1、-12.2、-9.8、-8.2和-4.7。

以數據歷史經驗來看,EPMI就業指標與城鎮調查失業率具有較強的相關性(圖3)。

從EPMI數據看,6月PMI可能會重新回到50以上。疫情以來,EPMI環比、同比和表徵宏觀經濟景氣度的製造業PMI同向變動的概率分別為69%和79.3%。6月份EPMI“環比修復、同比弱於季節性”景氣度特徵大概率將在整體制造業PMI上得到進一步驗證。

2020年至2022年5月的29個月中,EPMI與PMI環比和同比呈現同向波動的月份分別為20個和23個,意味着同向波動的概率分別為69.0%和79.3%。

疫後經濟的供給約束打開,供應鏈修復,後續PMI處於環比改善的內生驅動下;疊加下半年財政增量政策工具、一線和準一線地產政策因城施策、新產業投資和製造業技術改造投資上仍有政策空間,PMI後續修復仍有空間。

細分行業方面,生物產業、新能源和新能源汽車景氣度領先,新一代信息技術偏弱。(1)6月份,細分行業景氣度呈現生物產業>60>新能源、新能源汽車>55>高端裝備製造、節能環保>50>新材料、新一代信息技術的梯次特徵;(2)生物產業、新能源和新能源汽車景氣度甚至分別高出季節性(2017-2021年同期)均值水平10.6、8.7和4.2個點;(3)從環比來看,新能源、節能環保改善最為顯著,環比分別上行10.9、8.6個點,其背後體現的宏觀線索是以雙碳為主線的基建投資穩增長進一步發力。

從細分行業EPMI來看,7個新興產業中,生物產業景氣度最高,位於60以上的高景氣度區間;新能源、新能源汽車景氣度位於55-60的較高區間;高端裝備製造、節能環保景氣度位於50-55的景氣度區間;新材料和新一代信息技術景氣度位於50以下的收縮區間。

環比呈現類似的行業分化特徵,新能源、節能環保、高端裝備製造、新能源汽車、生物產業景氣度環比分別上行10.9、8.6、5.5、5.2和4.4個點;新材料和新一代信息技術景氣度則環比分別下降6.8和2.6個點。

以同比消除季節性規律,新能源汽車、生物產業、新能源景氣度分別高於季節性規律(2017-2021年6月均值)10.6、8.7和4.2個點;而新一代信息技術、新材料、節能環保、高端裝備製造低於季節性均值14.2、9.2、4.1和3.8個點。

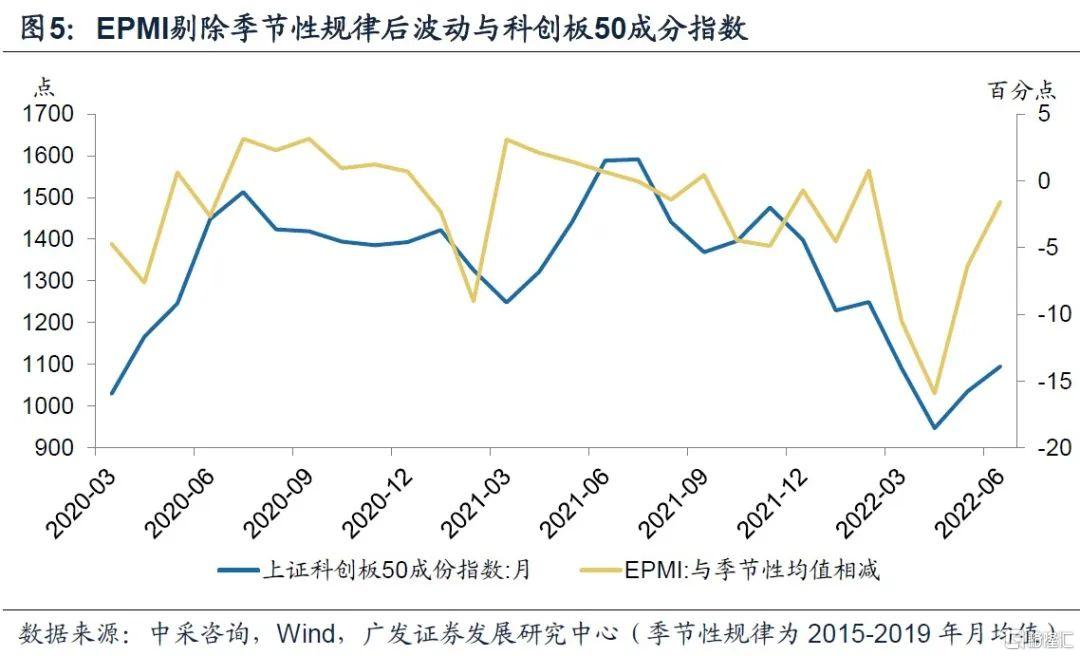

5月以來,10年期美債收益率整體繼續上行,但成長類資產並未受到太大影響,主要背景就是景氣修復的分子定價邏輯佔據主導。5月份和6月前20日,上證科創50成份指數分別上漲了9.3%和5.8%;而同期以10年美債收益率平均水平分別為2.9%和3.1%;分母擾動之所以沒有太顯著,與EPMI自4月份45.7的疫情底部持續、快速上行有關,這是本輪成長類資產定價的關鍵。我們在前期報吿《4月新興產業景氣特徵及其與資產定價的關係》中,根據全球流動性、EPMI兩維度構建了成長類資產定價框架。

以月末最後一個交易日與上月最後一個交易日相比,今年1-5月上證科創50成份指數漲跌幅分別為-12.1%、1.7%、-12.7%、-13.2%和9.3%;截至6月20日,6月漲跌幅為5.8%;同期萬得全A指數漲跌幅為-9.5%、2.8%、-7.5%、-9.5%、5.9%和6.4%。

1-5月10年期美債收益率平均水平分別為1.8%、1.9%、2.1%、2.7%、2.9%;截至6月17日,6月10年美債收益率均值為3.1%。

1-6月EPMI分別為48.4、53.5、49.5、45.7、48.9和52.5;同比變動分別為-2.2、9.8、-13.6、-18.0、-7.8和-2.2個點。

核心假設風險:國內疫情演化超預期,政策變化超預期。

More Content