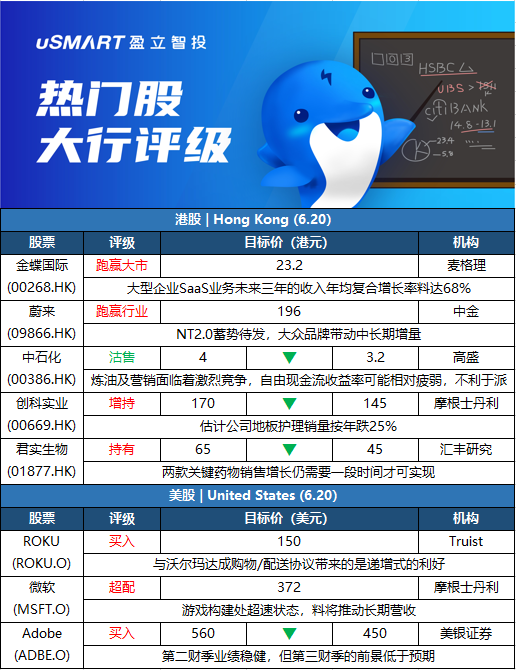

麥格理:首予金蝶國際(00268.HK)跑贏大市評級 目標價23.2港元

麥格理髮表報告,首次覆蓋研究金蝶國際,予其股份跑贏大市評級,目標價23.2港元。該行預期,集團大型企業SaaS業務未來三年的收入年均複合增長率料達68%,主要由IT升級、本地替代需求及提供更多產品推動。另外,集團針對中型企業的產品金蝶雲星空在推出六年後扭虧,客戶自推出以來增長了十倍。

瑞銀:下調中國太平(00966.HK)目標價至9.8港元 評級中性

瑞銀髮表評級報告,中國太平壽險保費在5月上升6%,但財險保費下降12%,低於預期;主要受投資影響。該行將中國太平今年全年新業務價值(NBV)預測由跌17%下調至跌20%,並將其稅後淨利預測下調14%,以反映月供保費及市場等因素。該行表示,將其目標價由11.7港元下調至9.8港元,維持其評級爲中性。

匯豐研究:下調君實生物(01877.HK)評級至持有,目標價下調至45港元

匯豐研究發表研究報告指,君實生物股價年初至今下跌28%,對比同期恆生香港上市生物科技指數下跌29%。匯豐研究指出,在君實的兩項關鍵資產中,認爲特瑞普利單抗注射液拓益的銷售增長仍需要一段時間纔可實現,因此將今明兩年銷售預測下調約50%至7億及9.1億元。該行又指,雖然預期VV116可能很快在中國推出,但對其商業前景持保守態度,預期峯值銷售爲70億元。該行表示,君實現價爲2023年預測市盈率的約12倍,對比全球同業估值合理,認爲現價水平已反映了其後期資產的價值,因此將君實的評級從買入下調至持有,目標價由65港元下調至45港元。

美銀證券:下調華潤水泥(01313.HK)等水泥股評級及目標價

美銀證券發表報告指,由於憂慮房地產需求疲弱,調整對水泥股評級及目標價。其中,華潤水泥(01313.HK)評級由中性降至跑輸大市,目標價由6.5港元調低至4.2港元;海螺創業(00586.HK)評級由跑輸大市升至中性,目標價由29港元降至20港元。至於中建材(03323.HK)目標價由10.7港元降至9港元,維持中性評級;海螺水泥(00914.HK)目標價由45港元降至34港元,評級維持中性。該行預期,行業今年需求將下跌10%,意味下半年按年下跌5%,因有關投資主要集中於更多使用銅及鋁的新基建,機場及港口等新項目的規模亦遠小於以往。

中金:首予蔚來(09866.HK)跑贏行業評級 目標價196港元

中金髮表報告,首次覆蓋蔚來,予其股份跑贏行業評級,目標價196港元,對應4倍今年企業價值收入倍數(EV/Revenue)。該行表示,蔚來是高端智能電動領跑者,以卓越服務重塑商業模式,其NT2.0蓄勢待發,大衆品牌帶動中長期增量。中金預計公司今明兩年每股分別虧損5.03元及虧損1.34元。

摩根士丹利:下調創科實業(00669.HK)目標價至145港元 維持增持評級

摩根士丹利發表報告,預料創科今年上半年收入增長預測由15%下調至9%,該行估計公司地板護理銷量按年跌25%,電動工具銷量則按年增長由15%跌至12%。由於地板護理銷量大幅下跌,該行預料創科旗下相關業務或會出現虧損,影響公司毛利率擴張,料今年上半年毛利率擴大48個基點,及將其純利按年增長預測由19%下調至13%。該行表示,將創科目標價由170港元下調至145港元,相當於2022財年下半年至2023財年上半年綜合預測市盈率24倍,維持增持評級。

高盛:下調中國石油化工股份(00386.HK)評級至沽售 目標價下調至3.2港元

高盛發表研究報告指,雖然庫存收益及上遊盈利存在潛在提升空間,但根據該行團隊分析,由於監管機構對石油產品價格有上限規定,當油價升至每桶100美元以上時,中石化的綜合盈利及石化利潤率都將下跌。該行表示,考慮到已將今年下半年及明年布蘭特原油價格預測上調至每桶135美元及125美元,相應將中石化2022至2024年EBITDA預測分別下調4%、8%及3%,並將評級下調至沽售,目標價由4港元降至3.2港元。高盛預期,中石化的煉油及營銷面臨着激烈競爭,相信競爭將持續,估計中石化自由現金流收益率可能會相對疲弱,可能對派息率帶來下行風險。

瑞士信貸:下調微盟集團(02013.HK)目標價至6.5港元 評級跑贏大市

瑞信發表報告指,微盟預期今年上半年收入溫和增長,低於早前預期,主要由於基數高及疫情影響。不過,集團有信心與現有客戶續約,但在企業情緒較弱下,注意到在新客戶獲取上有壓力和困難。另外,集團預期今年上半年具挑戰性,因佔廣告收入70%的騰訊控股(00700.HK)廣告業務疲軟,同時受到高基數、疫情等影響。瑞信下調微盟股份目標價,由6.7港元降至6.5港元,評級維持跑贏大市,並調低集團收入預測6%至7%。

美銀證券:將Adobe(ADBE.O)目標價從560美元下調至450美元

美銀證券分析師Brad Sills將Adobe(ADBE.O)目標價從560美元降至450美元,並保持對該股的買入評級。Sills說,該公司公佈的第二財季業績“穩健”,但第三財季的前景低於他的預期,他補充說,關鍵特許經營權的整體實力是“令人鼓舞的”。在他看來,作爲“明確的市場領導者”,Adobe仍然有能力繼續在專業、傳播和消費者領域捕獲增量的創意使用案例。分析師因行業的多重壓縮而下調目標價。

Truist:對ROKU(ROKU.O)來說,與沃爾瑪(WMT.N)交易帶來的是“遞增式的利好”

在ROKU(ROKU.O)宣佈與沃爾瑪達成購物/配送協議後,Truist分析師Matthew Thornton保持對該公司的買入評級和150美元的目標價。該分析師在一份研究報告中告訴投資者,這項交易對Roku的好處應該是“對這種基於高eCPM(每千次展示可以獲得的廣告收入)的廣告單元的需求很高”,並可能向其他商業平臺開放該計劃,包括零售商、服務和旅遊,同時使廣告商對與該公司的交易產生更大的興趣。

斯蒂費爾:將Adobe(ADBE.O)目標價從600美元降至500美元

斯蒂費爾分析師J.Parker Lane將Adobe(ADBE.O)目標價從600美元降至500美元,並保持對該股的買入評級。Lane指出,該公司第二財季業績良好,但降低了全年的展望,理由是較大的外匯阻力和夏季季節性因素的加劇。他預計下一季度將圍繞第三財季指引中的保守程度展開辯論,但預計該公司最近的定價調整將對下半年產生更明顯的影響。

瑞銀:將Adobe(ADBE.O)目標價從450美元下調至415美元

在Adobe(ADBE.O)公佈Q2業績和低於共識的Q3和22財年指引後,瑞銀分析師Karl Keirstead將該公司對Adobe(ADBE.O)的目標價從450美元下調至415美元,並保持對該股的中性評級。該分析師在一份研究報告中告訴投資者,大型交易的延遲影響了該公司對下半年的預期。

摩根士丹利:微軟(MSFT.O)遊戲構建處“超速”狀態 料將推動長期營收

摩根士丹利分析師Keith Weiss說,在與微軟電子遊戲品牌Xbox首席財務官Tim Stuart討論後,Stuart概述了微軟發展遊戲業務的願景,即利用“內容”(content)、“社區”(community)和“雲”(cloud)的“3C”戰略,並利用微軟的整個平臺參與遊戲行業競爭。Weiss說,微軟的遊戲專營權構建已經進入“超速狀態”,其目的是擴大用戶基礎,這將反過來增加其長期營收機會。他對微軟的股票保持超配評級和372美元的目標價。

More Content