近期,美國股票市場的“風聲鶴唳”,大部分原因是跟物價上漲的通脹環境,以及隨此而來的美聯儲緊縮預期相關。

可以説,美股市場已經形成了一種共識,通脹問題不解決,會進一步刺激美聯儲採取激進的貨幣政策,使得股票估值遭受下調的壓力。

每當美國國債收益率蹭蹭的往上漲的夜晚,持倉的機構投資者估計都會很難安然入睡,因為他們內心非常清楚,這是泥足深陷的美股已經進入到熊市階段的信號,是短期內很難改變的事實和趨勢。

出於資產配置輪動及避險的訴求,投資收益穩定的REITs自然走進投資者的視野。

通脹環境下股票債券雙雙受壓,投資REITs必將獲得市場青睞

一般而言,在經濟與股市下行週期,REITs穩健的特點便尤為顯現。

參考海外案例經驗,以下圖所列資料為例可看到,REITs 產品的推出及利好重磅政策的出台,通常會選擇在經濟或股市下行週期出現。

作為一種大類資產配置的類型,REITs不僅擁有了抵禦通脹的良好特質,而且兼具股票和債券的優勢——既有機會獲得物業增值帶來的資本利得,又可通過租金收入分配獲取較穩定的期間現金流,使得在長時間內REITs 的收益表現明顯要優於權益和債券。

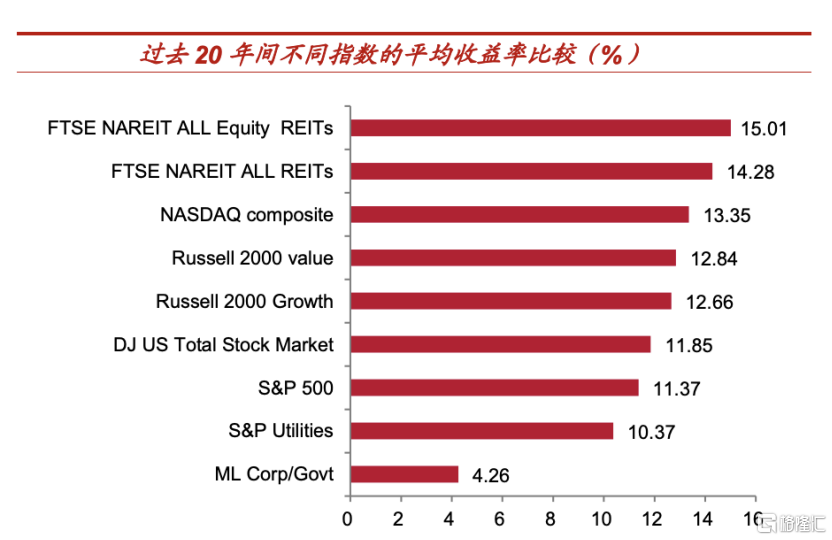

特別值得一提的是,根據美國國家REITs協會(NAREIT)的數據,將REITs收益情況與其他綜合指數做比較,可發現在過去20年,美國REITs平均收益顯著高於體現股市整體行情的標準普爾500指數和羅素2000指數,更加高於債券指數ML Corp/Govt,而絕大部分時間內REITs僅憑藉其分紅收益率高於同期美國十年期國債收益率。

進一步看,在全球視野下,過去十年全球REITs收益率均值為10.27%。其中,美國REITs市場的收益率水平最高,波動程度相對較大,亞洲作為新興市場,其REITs 產品收益相對較低,但波動率方面則優於美國市場。

按照市場運行的歷史數據來看,美國的經濟和股票市場一旦陷入下行區間,美元指數很大概率會維持弱勢美元政策,也就是説,以美元為定價的所有資產都是趨於貶值的。

因此,從穩健和持續的角度去考慮,選擇類似亞洲這類新興市場,特別是該區域內具備持久經濟活力和強大韌性的經濟體,從而掛鈎優質核心資產,以此作為長期投資的出發地點,是很有必要的。

在新冠疫情出現前,香港旅遊業與商業零售業暢旺,被譽為“消費天堂”。很多香港本土散户都會在其投資賬户裏持有領展房產基金,作為長期投資的“必選項”。

在2006-2019年這14年期間,領展房產基金不考慮紅利分派的情況下,以年中間價計算,其年複合回報達到了13%左右,若考慮分紅回報在內,則約為14.6%,彼時的領展作為香港市場旗艦REITs可謂實至名歸。但疫情出現之後,這一大趨勢已被扭轉。

未來商業消費、辦公與生活的廣闊天地必然在人口眾多與人均收入持續提升的神州大地,新一個旗艦REITs,也必然崛起在這片土地和市場當中,投資者要把目光移遷北上。

而早在2003香港市場率先制定了REITs相關守則,2005年優化守則後,開放內資資產在香港REITs上市。截至目前,港交所已成功上市11只REITs,有6只REITs的所持物業資產中包含內地物業。

(圖片來源 富途行情繫統-領展房產基金歷史股價不復權走勢圖)

當中究竟要選擇什麼?市場自會吿訴咱們真正的答案。

招商局商業房託分派收益率獨領風騷,基金價值長線存在提升空間

在香港房地產信託板塊中,不考慮分派情況下,年初至今能實現正收益的REITs有且僅有兩隻,招商局商業房託基金(以下簡稱“招商房託”)便是其中之一。

招商局商業房託,是由在深圳證券交易所上市的知名央企招商局蛇口工業區控股股份有限公司(“招商蛇口”01979.SZ)作為其母控股公司所發起,並由招商局集團旗下地產業務唯一海外上市平台招商局置地有限公司(0978.HK)的全資附屬公司招商局置地資管有限公司擔任招商房託的管理人,同時它也是首隻在香港上市的央企房託基金,承載招商局的品牌,運營着優質的價值物業資產。

上市三年,招商房託都做到了穩定的分派和增長,所持物業價值也持續得到提升。例如在2021年底的招商房託資產估值為人民幣67.46億元,較2020年底增長1.02億元。

上市以來招商房託連續保持100%的分派比率,若以2021年12月31日基金單位收市價2.61港元計算,全年分派收益率為9.7%,在11只港股房託基金內,其年化回報率位列首位,獨佔鰲頭。對比起傳統上市房託旗艦領展,招商房託的分派收益率差不多達到前者的2倍,新舊交替意味濃厚。

眾所周知,REITs為投資者帶來的回報主要分為兩部分:

一部分為分派收益,REITs必須分配90%(或以上)的年度應税收入(資本利得的除外)作為持有人股息。簡單而言,REITs 就是信託機構將所持物業全部對外出租,取得租賃收入之後向投資者發放股利收益,或者信託機構直接在市場上出售持有物業,將所得價款分配給投資者,分派收益的高低基本上是由所持物業運營狀況來決定的,分派收益率排在第一的招商房託,從直接可反映出該房託的運營優勢和資產質量。

另外一部分回報則為資本利得,即通過持有份額的市場價值提升來實現的,REITs市場價值的提升會受到市場流動性影響之外,大體上與其所持物業內在價值保持着高度一致。

筆者認為要提升REITs內在價值主要有三大方向,第一是提升物業運營能力和釋放運營空間,最為直接手段是提高物業租金、提升出租率或翻新物業等;第二是加大槓桿進行擴張;第三是物業資產組合持續的結構優化。

圍繞上述三點,可以清楚看到,招商房託幾乎是為了全方位的提升基金內在價值/估值而作出的佈局。

在第一點上,即使在去年疫情嚴峻,加上供應量非常大的情況下,招商房託不光是寫字樓(出租率由2020年底的82.2%上升到2021年底的約86.9%),其整體物業組合出租率由2020年底的84.3%上升到2021年底的約87.7%,租金單價獲得全面提升,漲幅在2.7%-14.9%之間;另外,其所持零售物業的出租率保持穩定(公吿資料顯示在90%左右)的同時,對應的租金在2021年也上升了6%。

招商房託曾在今年發佈的公吿表示,其資產升級改造計劃順利推進,旗下數碼大廈及科技大廈二期的裝修改造工程已完成,新時代廣場和花園城的裝修改造正在進行中,物業形象和經營環境的“雙提升”將有助其日後的資產估值提升。

第二與第三點的表現可反映在招商房託近日收購北京CBD物業公吿。

6月13日晚間,招商房託公吿稱,透過Treasure Supreme International Limited(作為買方,為招商房托特殊投資工具)與Super Alliance Real Estate Partner L.P.(作為賣方)簽訂交易協議。

根據協議,招商房託擬購入目標公司51%股權,相當於透過該目標公司持有北京招商局航華科貿中心46.41%的權益,交易代價約人民幣13.41億元。

交易標的包括招商局大廈、友邦保險NPA中心、01-04連接裙樓、招商銀行大樓、中國惠普大廈、橫琴人壽大廈、梵悦108、中國工商銀行大廈及太平金融中心,共同構成名為招商局航華科貿中心的發展項目。

據悉,招商局航華科貿中心為一個32萬平方米的綜合物業發展項目,屬於北京市朝陽區建國路(又稱長安街東延線)國貿中心CBD地標式綜合物業,該項目包括四座寫字樓及兩座公寓大樓連平台,於1998年落成 1999年開始營運,超過80%租户來自金融、銀行及專業服務業,租金收入持續穩定可靠。

招商房託表示,在此次交易達成後,預期其核心資產的市場價值將增加40%,屆時基金的總資產將會超過100億元。與此同時,公吿中資料顯示,落實收購後,招商房託的備考2021年每基金單位分派將從0.1511元上升至0.1596元,升幅為5.6%,體現了交易將為基金單位元持有人創造更好的回報。而本次交易是招商房託首次收購大灣區外的核心寫字樓資產,在原有深圳蛇口新時代廣場、數碼大廈、科技大廈、科技大廈二期、花園城五處物業的基礎上進一步擴容至首都北京核心區域,是標誌性的開端,進一步完善了招商房託的資產組合,實現持有優質物業地域的多元化。

從提升基金內在價值角度思考,該項目交易也藴藏着不少機會和潛力。

據公吿資料可知,該項目物業已於2021年底完成辦公環境、硬件設施的全面升級改造,隨着疫情後的經濟持續復甦,疊加未來北京甲級寫字樓的新供應量預期持續處於低位等條件,預期物業的租金和出租率有望迅速回復至疫情前的水平,屆時該項目有機會率先收益,市場價值或將隨之而重估。

目前該項目旗下物業的平均租金仍低於周邊租金4%-27%,筆者認為主要為項目受疫情影響改造效果尚未顯示,加上運營時間較長,租户結構尚待調整所致,而據悉超過50%的物業租約亦將於2024年到期,這一因素很大機會在新租賃週期展開後帶來租金上升的支持,進而貢獻更高的收益,可在未來再次提升基金分派收益率。

順帶一提,筆者於公吿資料找到,標的物業價值跟評估公允值有1.1%的折讓,相信這估值盈餘將來或會很快轉化為房託的內在價值。

而達成交易後,招商房託的資產負債比率預期將由2021年底29.2%(2021年報披露)增加至33.1%。自香港證監會對《房地產投資信託基金守則》推出新的修訂,放寬了對房地產投資信託基金經營的限制,容許房託基金的槓桿率提高至50%。據媒體報道,招商房託曾表示,希望在穩妥的前提下,把基金的槓桿率目標控制在40%至45%之間,換而言之,未來招商房託將會繼續通過提升杆槓併購優質物業資產來提高其基金投資人回報率,即使從達成交易後的備考負債率來看,存在的上升空間值得期待。

招商房託曾在上市當年的業績會上表示,會在北京、上海兩個強一線城市物色資產,未來併購注入資產方向會優先考慮在招商蛇口母公司,在其持有性的物業當中挑選優質物業,主要標準為符合公司業態並且未來具有成長潛力的,而在其招股書中所提及的,招商蛇口已向招商房託基金授出可收購符合標準的招商蛇口物業的優先選擇權,其中包括的部分物業位於深圳,比如匯港二期,可出租總面積為約4萬平方米的購物中心;太子廣場,可出租總面積為約6.6萬平方米的甲級寫字樓;及新時代廣場二期,可出租總面積為約7.9萬平方米的甲級寫字樓。如果未來資產注入成功,將對招商房託基金在往後的分派收益率和價值提升均有不錯的支持。

此外,招商局集團內擁有海量的存量優質“高價值”資產,也是招商房託未來進一步擴容的資源保障,若加上母公司招商蛇口龐大的優質物業資產儲備,相比於當前招商房託旗下的數十萬平方米管理面積,簡直是“小巫見大巫”。未來可供其擴張的空間潛力是相當巨大,招商房託由此具備了“長坡厚雪”的價值特質。

綜上,筆者認為對題述的答案顯然已經呼之欲出了,招商局商業房託,或將成為香港市場投資者最不能忽略的、正在崛起的“新生代”REITs,長線仍將存在提升空間,而在REITs投資集體重回市場視野的當下,招商局商業房託必為箇中的首選。

More Content