本文來自:一棵大松樹,作者:楊松 張雪

報吿摘要

聯影醫療加速中國醫學影像設備國產化進程

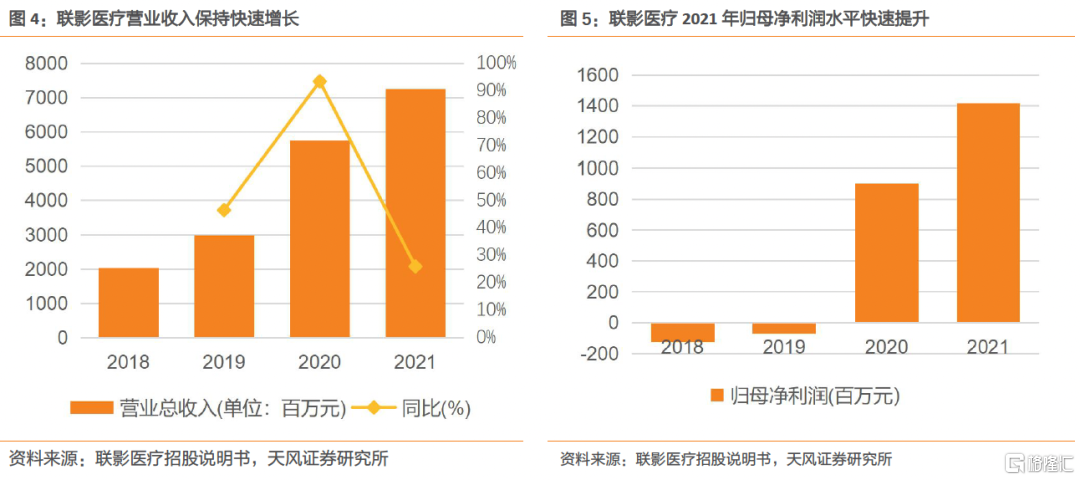

醫學影像設備行業較為複雜,本篇報吿我們將通過分析行業龍頭聯影醫療的相關情況,以期對行業有更好的理解。聯影醫療成立於2011年,致力於為全球客户提供高性能醫學影像設備、放射治療產品、生命科學儀器及醫療數字化、智能化解決方案。公司已建立全球化的研發、生產和服務網絡。截至2022年6月,聯影醫療向市場推出80餘款產品,多款產品性能參數處於行業領先水平,市場佔有率行業領先。在數字化診療領域,聯影醫療基於聯影雲系統架構,為終端客户提供實現設備與應用雲端協同及醫療資源共享的綜合解決方案。聯影醫療2021年營業收入為72.54億元,同比增長25.91%;實現歸母淨利潤14.17億元,同比增長56.96%;實現扣非後歸母淨利潤11.66億元,同比增長32.81%,收入和淨利潤較2020年同期均保持高速增長。

國內醫學影像設備市場有望達千億規模,人均設備保有量提升空間較大

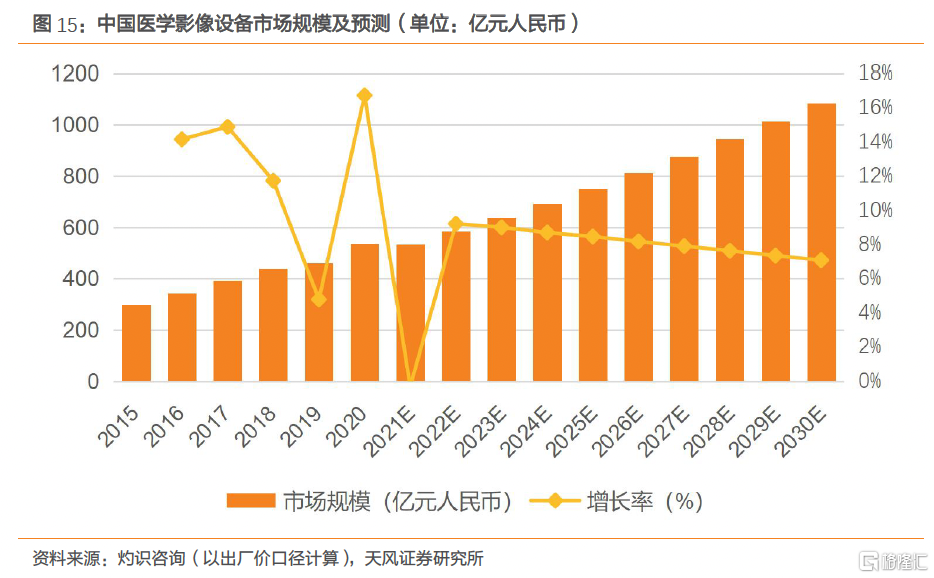

2020年國內醫療影像設備市場規模已超過500億元,但人均設備保有量距發達國家仍有較大差距,2018-2021年,國家相關部門發佈一系列政策鼓勵國產醫學影像設備下沉,明確各級醫療機構對影像設備的配置要求,為影像設備銷售開闢了新的市場空間。預計2030年中國影像設備市場規模將接近1100億元,年均複合增長率將達到7.3%。

高端市場仍為進口主導,國產企業加速追趕

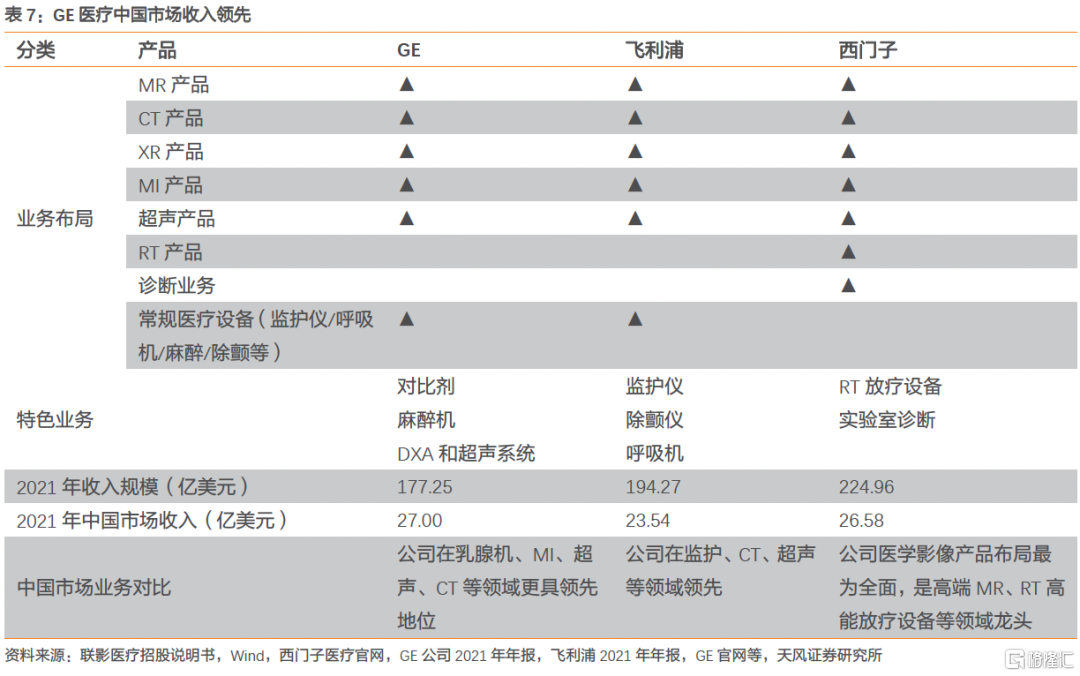

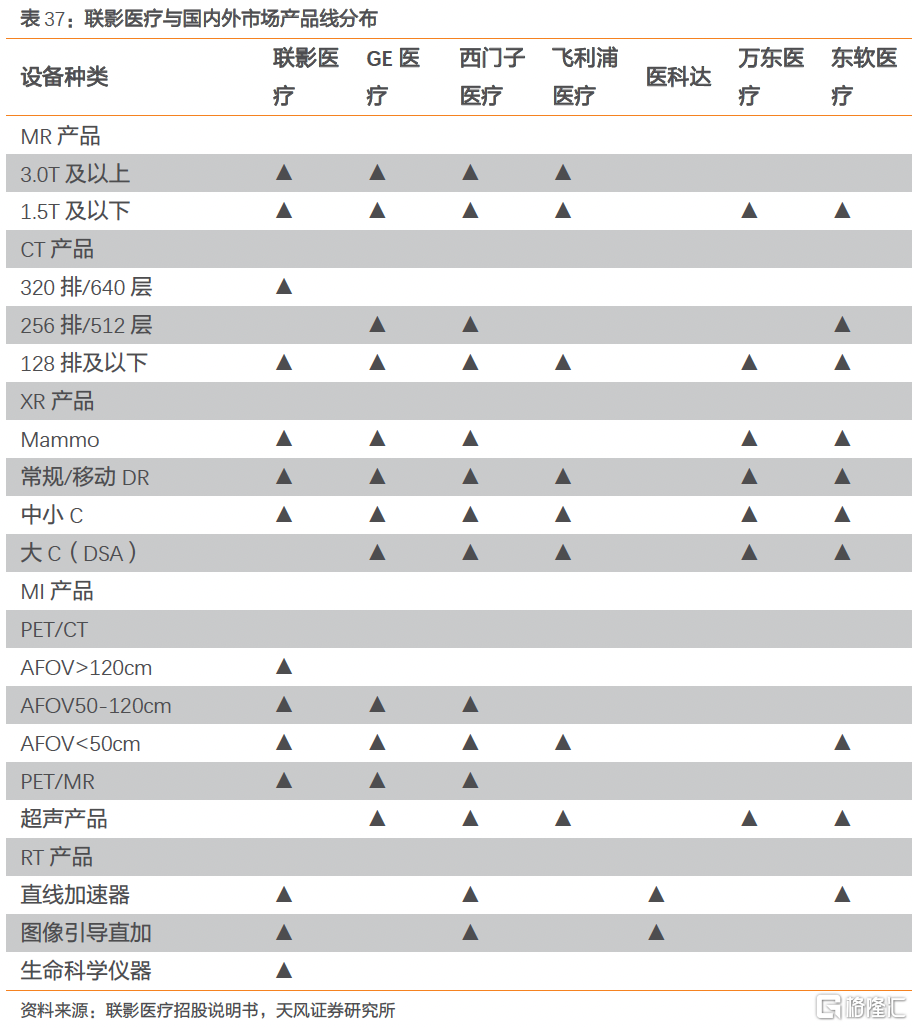

進口醫學影像設備頭部企業GPS進入中國市場較早,在2021年中國市場收入均超過20億美金,其中,GE醫療中國市場收入居首,達27億美金,佔全球業務收入比例達15%。從特色業務來看,GE醫療在乳腺機、MI、超聲、CT等領域更具領先地位;西門子醫療醫學影像產品佈局最為全面,是高端MR、RT高能放療設備等領域龍頭;飛利浦醫療在監護、CT、超聲等領域突出,在業內率先實現光譜CT產品。目前國內醫學影像中低端產品市場已逐步實現進口替代,但高端市場仍以進口品牌為主,中高端市場的進口替代是國內影像設備廠商的主要增長空間。

聯影醫療:佈局行業領先優質產品

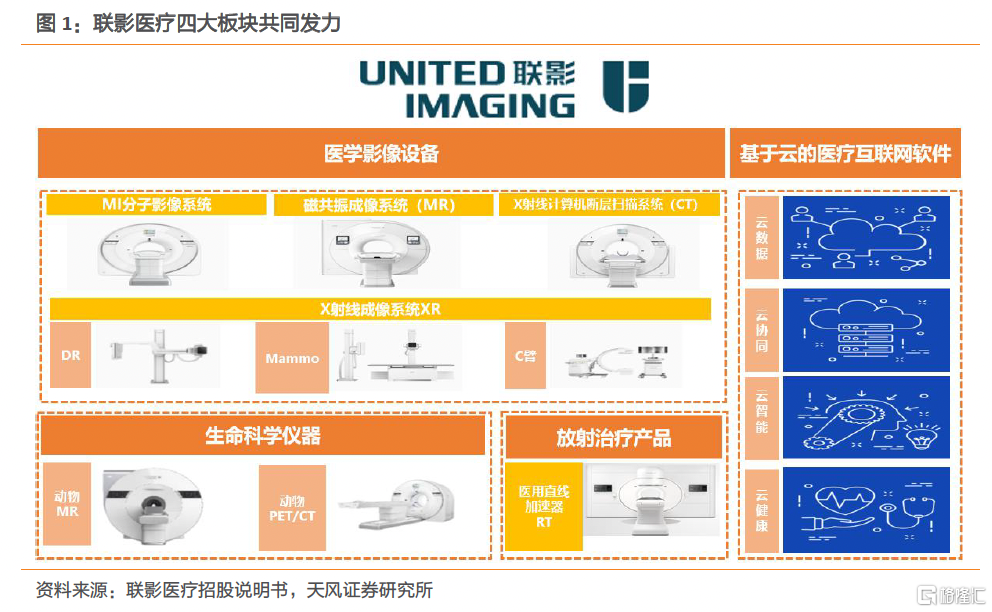

公司佈局磁共振成像系統(MR)、X射線計算機斷層掃描系統(CT)、X射線成像系統(XR)、分子影像系統(MI)、放射治療系統(RT)以及生命科學儀器領域,覆蓋臨牀經濟型及高端科研型產品,可滿足疾病篩查、臨牀診斷、科研等多元化需求。公司注重核心技術的研發升級,研發投入持續加碼。

聯影醫療:產品質量國際認可,海外市場逐步開拓

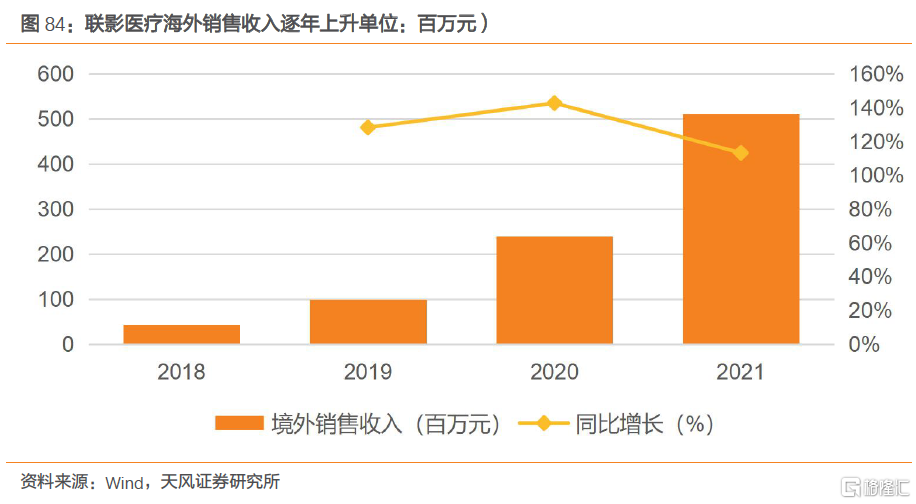

公司連續推出多款具備全球領先優勢的細分領域產品,包括被譽為全球十大技術突破產品的行業首款4D全身動態掃描功能PET/CTuEXPLORER,同時有多款產品獲得美國FDA和歐洲CE認證。2020年新冠疫情在海外持續爆發,公司向烏克蘭、泰國、日本、美國等近30個國家及地區緊急馳援醫學影像設備及專家團隊,推進海外市場進一步佈局,實現境外收入2.4億元,同比增長142.64%;2021年實現境外收入5.11億元,同比增長113.18%。

風險提示

1. 關鍵核心技術被侵權的風險;2. 研發失敗或無法產業化的風險;3.新冠疫情帶來的業績波動風險;4. 集中採購政策風險。

正文

1. 聯影醫療:中國醫學影像設備領軍企業

聯影醫療擁有全球化視野,致力於為醫療服務人員提供高性能醫學影像設備、放射治療產品、生命科學儀器及醫療數字化、智能化解決方案。上海聯影醫療科技有限公司成立於2011年,公司保持高強度研發投入,致力於攻克醫學影像設備、放射治療產品等大型醫療裝備領域的核心技術;已累計向市場推出80餘款產品,構建包括醫學影像設備、放射治療產品、生命科學儀器在內的完整產品線佈局。同時公司在數字化診療方面搭建了聯影醫療服務系統,實現設備與雲端資源共享,可以為客户提供綜合的影像解決方案。

1.1. 注重研發,股權穩定,高速發展

聯影醫療自成立以來高度注重研發和臨牀醫學應用研究。公司注重產學研一體化發展,承擔國家重點研發項目,與美國頂尖分子影像團隊合作,並與復旦大學附屬中山醫院等多家醫院開展戰略合作。根據公司招股説明書,其旗下產品已入駐近900家三甲醫院,其中全國排名前10的醫療機構均為公司用户。境外市場方面,其產品已經成功銷往美國、日本、新西蘭等多個國家。

公司以人為本,自成立以來就高度注重技術人才與管理團隊的建設。截止2021年12月31日,公司擁有超過2000名研發人員,佔公司員工總數比例超過35%;公司超過1900人擁有碩士或博士學歷,超過500人具備海外教育背景或工作經歷,具備資深的行業管理與技術經驗。

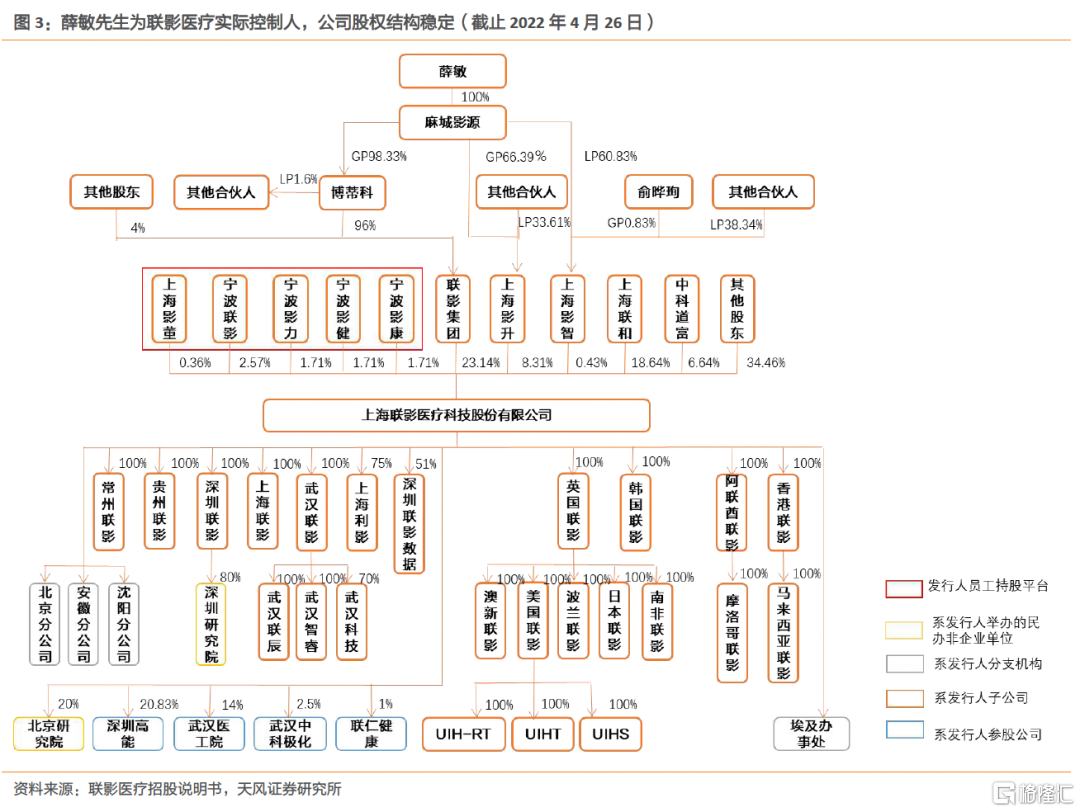

薛敏先生為公司實際控制人。公司實際控股人為薛敏先生,其通過聯影集團、上海影升、上海影智實際可支配公司31.88%的表決權。同時公司設立寧波影聚、寧波影力、寧波影健、寧波影康及上海影董5大員工持股平台。公司建立起健全的激勵機制,保障其可以共享公司的發展收益。截止2021年12月31日,該計劃覆蓋830名對公司有重大貢獻的管理人員及核心技術人員。

1.2. 核心管理團隊經驗豐富,專家掌舵推動公司發展

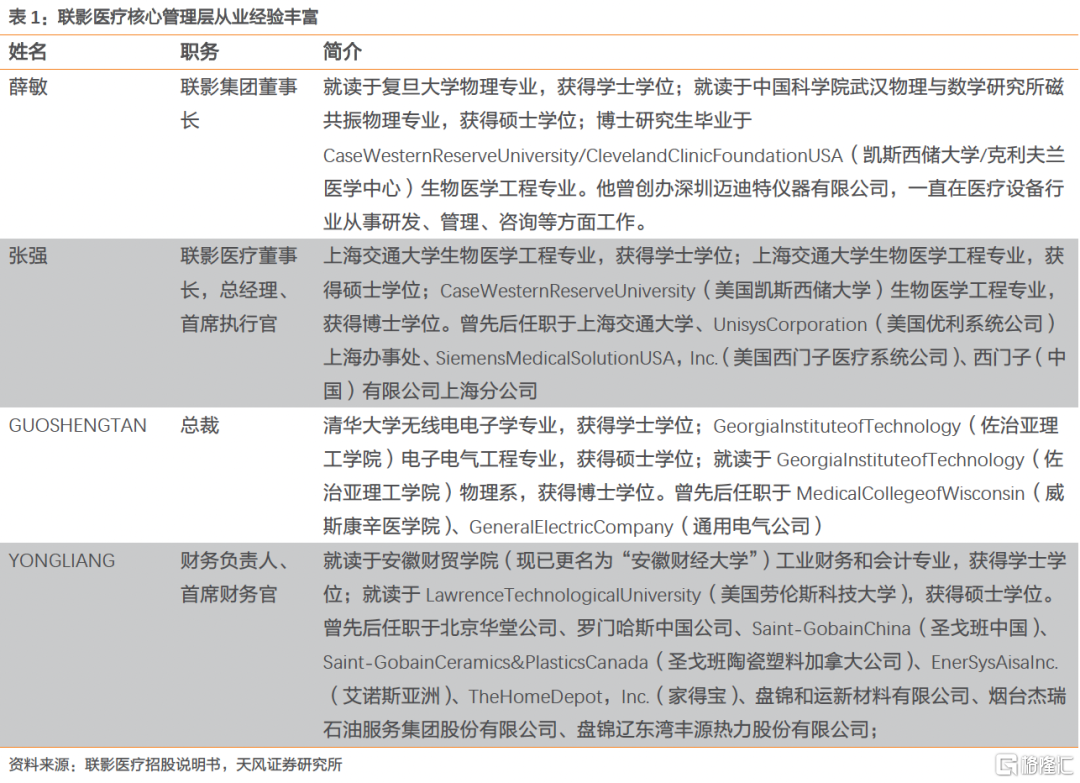

公司管理層團隊深耕醫療器械行業多年,具備豐富經驗。公司核心高管大多為技術出身,具有海內外求學和多年跨國公司管理經歷。公司核心技術人員帶領團隊完成了多項上海市及國家重大專項課題研究,榮獲上海市青年科技傑出貢獻獎、全國“傑出專業技術人才”,經驗豐富的管理團隊為聯影醫療創新快速發展打下堅實的基礎。

公司實際控制人、聯影集團董事長薛敏先生,本科畢業於復旦大學物理專業。薛敏先生1998年回國創辦深圳邁迪特儀器有限公司,率領團隊成功研發生產出中國第一台1.5T超導磁共振系統,多年來深耕醫療設備行業,2019年至今擔任聯影集團董事長。

聯影醫療董事長張強先生,先後就職於上海交通大學、西門子醫療,2011年任聯影有限總經理,2020年任聯影醫療董事長、總經理。自公司成立以來,張強先生帶領團隊完成多項國家級科技專項課題,實現國產首台3.0T超導磁共振系統等多款產品的產業化。

1.3. 業績快速增長,盈利能力持續提升

公司營業收入與淨利潤快速增長。聯影醫療2021年營業收入為72.54億元,同比增長25.91%;實現歸母淨利潤14.17億元,同比增長56.96%;實現扣非後歸母淨利潤11.66億元,同比增長32.81%,收入和淨利潤較2020年同期均保持高速增長。2020年新冠疫情帶動了公司方艙與車載CT、移動DR等疫情相關產品的銷量增加,同時,公司積極踐行科技抗疫的行動也促進了品牌知名度的提升並輻射影響其他產品系列的銷售額。2021年疫情相關訂單減少,醫院常規採購需求有所恢復,疊加公司的新產品放量,公司整體收入和淨利潤保持快速增長。

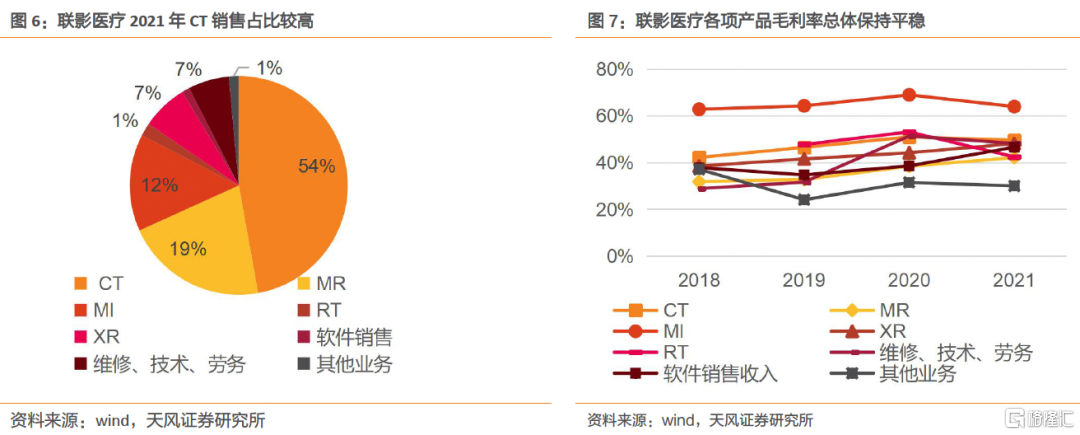

公司營業收入主要來自於醫學影像診斷設備及放射治療設備的銷售。公司營業收入主要來自銷售醫療設備、提供維修及技術服務和軟件銷售三大業務板塊,醫療設備的銷售收入佔營業收入70%以上,醫療設備主要涵蓋:磁共振成像系統(MR)、X射線計算機斷層掃描系統(CT)、X射線成像系統(XR)、分子影像系統(MI)和放射治療設備等,公司2021年醫學影像診斷設備及放射治療設備實現銷售收入66.24億元人民幣,同比增長26.15%。

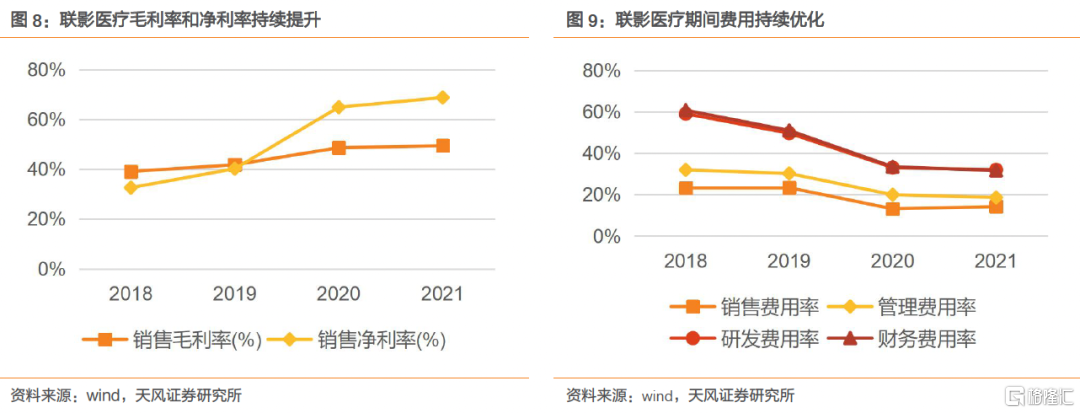

利潤水平逐步提升,研發驅動公司成長。2018年至今公司銷售毛利率和淨利率水平逐步提升,期間費用率逐步優化。公司在中國、阿聯酋、波蘭和美國等多地均設有研發中心,持續吸引全球優秀人才加入公司。公司高度重視研發投入,2021年研發費用為9.68億元,佔營業收入比重達13.35%,截至2021年12月31日,公司總員工近5500人,其中研發人員超2000名,佔公司員工總比例超過35%。

2. 國內醫學影像市場廣闊,聯影醫療加速高端化佈局

2.1. 醫學影像設備產品豐富,市場廣闊

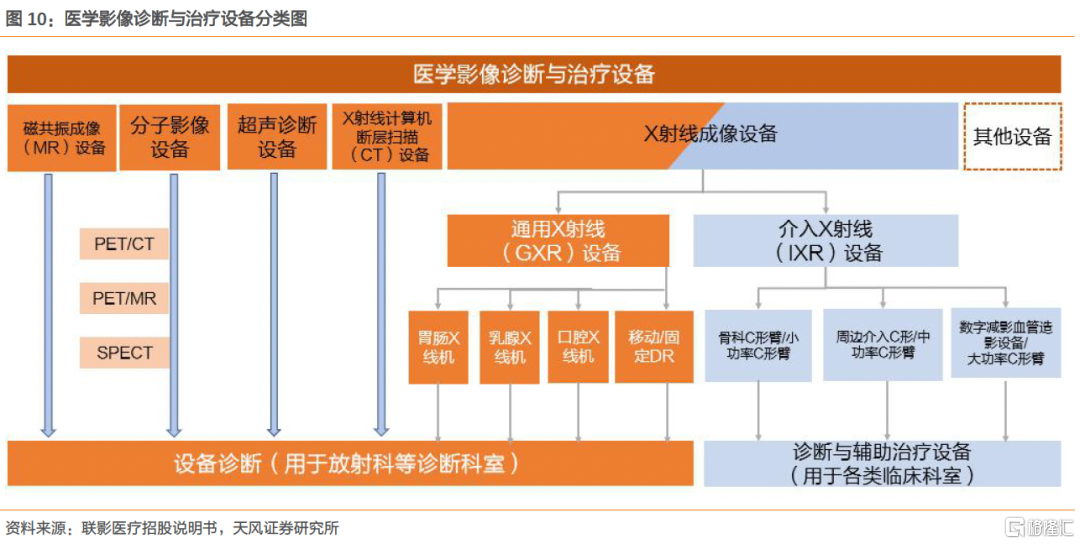

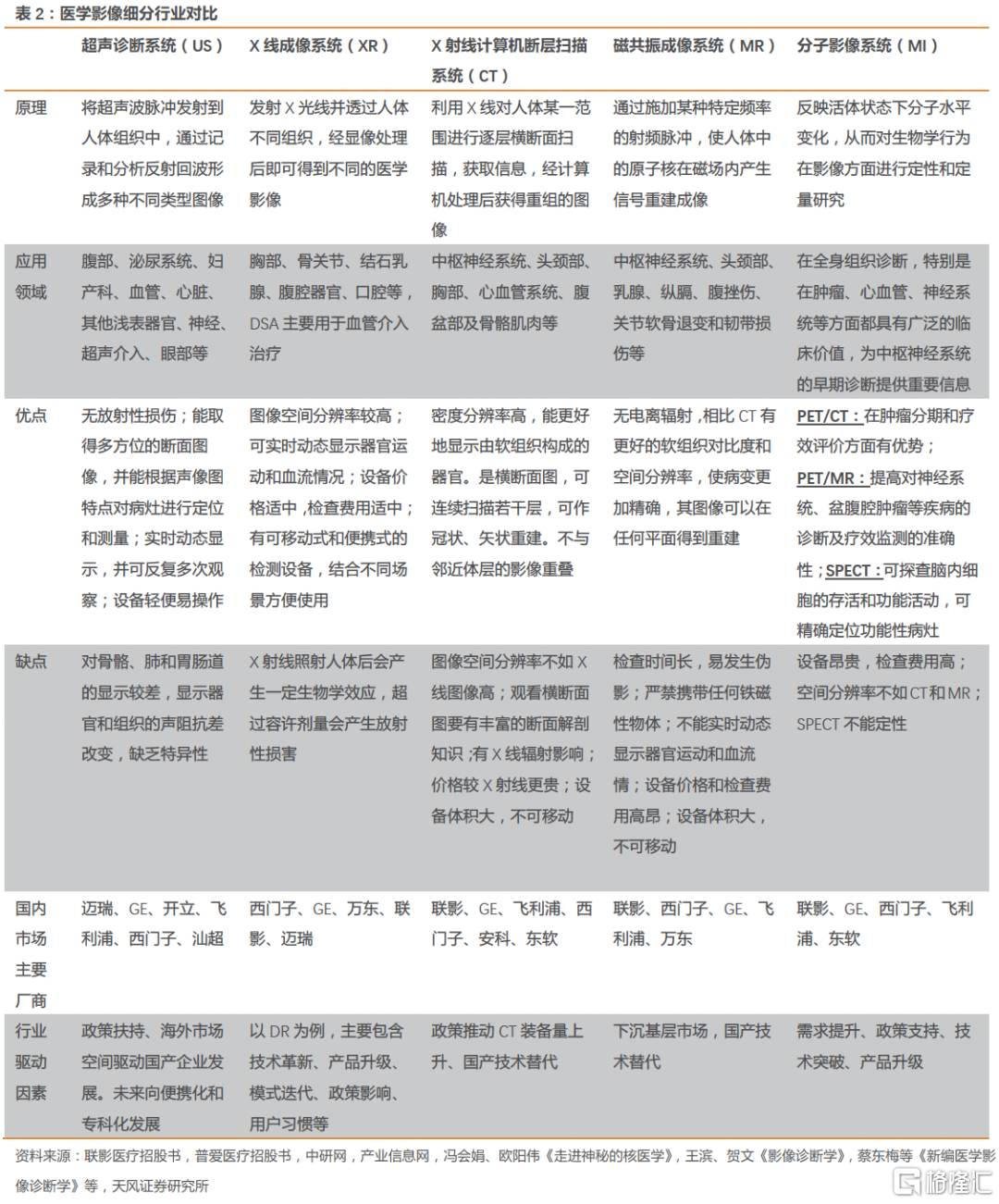

醫療器械根據不同的功能及作用分為:醫學影像設備、手術相關設備、體外診斷設備等。其中醫學影像設備是通過對人體施加各種物理信號,記錄人體反饋信號強度分佈,協助醫生判讀人體結構、病變信息的設備,根據使用目的分為診斷影像設備及治療影像設備。診斷醫療設備根據信號不同大致分為:磁共振成像(MR)設備、X射線計算機斷層掃描成像(CT)設備、X射線成像(XR)設備、分子影像(MI)設備、超聲(US)設備等;治療影像設備大致分為數字減影血管造影設備(DSA)及定向放射設備(骨科C臂)等。

國內醫學影像設備中,XR、CT、超聲設備由於發展較早,且技術特點較為鮮明,在臨牀上已經實現廣泛應用。隨着技術的進步,大型的醫療影像設備如MRI、PET/CT等應用範圍也在逐漸擴大。從應用科室看,超聲設備在婦產科、心內科、泌尿科室等領域廣泛使用,XR系列產品對於胃腸道、骨科、血管介入等領域有更強的適用性;CT設備在五官科、胸科、腹部及盆腔領域應用較多。MRI在中樞神經系統病變上有更精準的成像優勢;PET/CT在腫瘤等疾病的診斷和治療上有較高的臨牀價值。

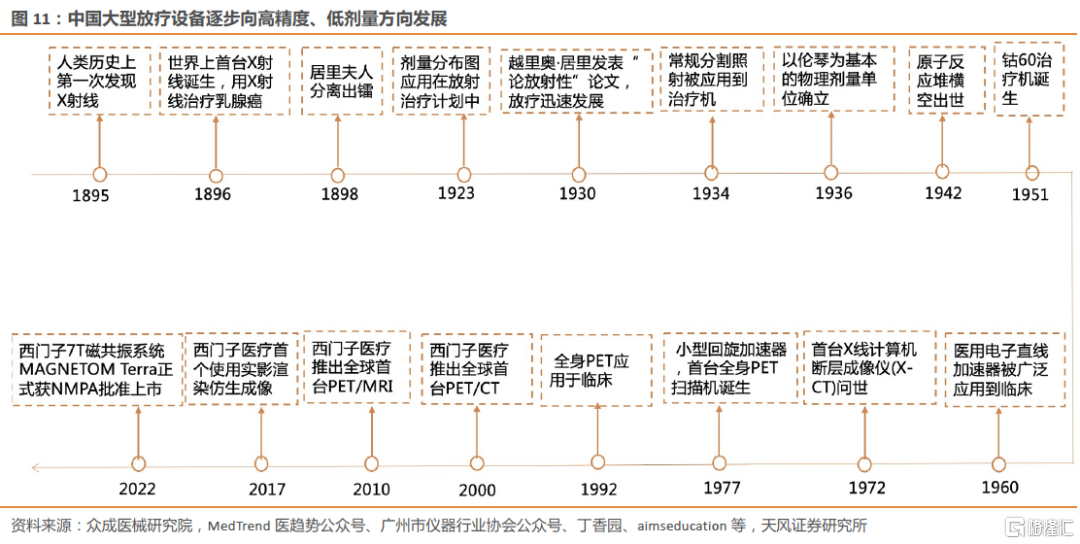

大型放療設備產品沿着多維,高精準、低劑量、低損傷方向發展。醫學影像設備的發展開始於1896年X光機制成,隨後1930年大型X線機開始出現,斷層攝影和特殊造影、影像增強器、介入放射學開始興起,再到1960年後,電子感應加速器、醫用電子直線加速器被開始廣泛地應用於臨牀,70年代開始,隨着計算機科學的發展,CT、MRI也呼之欲出,並憑藉着先進的計算機技術,研製出了多葉光柵和三維光柵治療計劃系統,逐步實現了放射治療從二維到三維的跨步。多葉光柵技術與X射線強度的變化控制使得放射治療又邁向了調強放射治療(IMRT),行業逐步向圖像引導放療設備IGRT和重離子治療設備發展,未來會不斷向高精準、低損傷的方向優化。

2.2. 中國人均醫學影像設備佔有量較低,提升空間廣闊

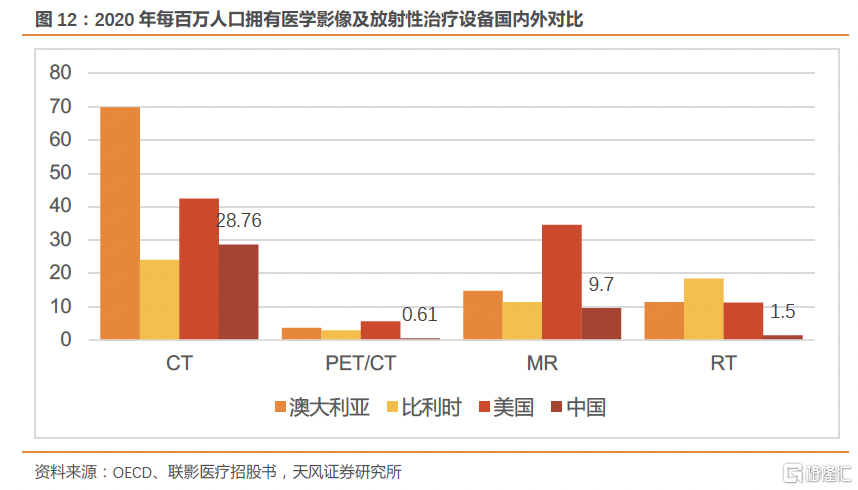

中國醫學影像及放射性治療設備佔有量低,提升空間廣闊。隨着臨牀及科研需求的持續增加,中國醫學影像市場不斷擴大,人均保有量仍遠低於美國等發達國家截止2020年,中國每百萬人CT、PET/CT、MR、RT佔有量分別為28.76、0.61、9.7、1.5台,與美國、澳大利亞等國家存在較大差距。2020年,在新冠肺炎的影響下,中國每百萬人CT保有量達到了美國保有量的2/3,但MR等其他設備百萬人均保有量仍不及美國等發達國家的1/3。隨着中國人口老齡化程度加深、分級診療政策下基層醫療設施投資的加大、中國在醫療診斷技術方面的發展,醫學影像及放射性治療設備在中國的發展潛力巨大。

國家高度重視醫學設備的發展,多項政策鼓勵國產化發展。在器械研發方面,2021年12月,工信部聯合多部委出台《“十四五”醫療裝備產業發展規劃》,推進主流醫療裝備的自給,加速高端醫療裝備產品性能和質量水平的提升。在設備採購方面,國家重視基層醫療機構醫療設備的配置。

自2020年5月開始,以《公共衞生防控救治能力建設方案》為代表的新一輪醫療基礎設施建設推出,並提出明確的建設方案和清晰的規劃,得到地方政府積極響應,預計在2年左右完成建設目標。

2021年,《促進公立醫院高質量發展》、《“十四五”優質高效醫療衞生服務體系建設實施方案》相繼發佈,在5年左右的中期維度上,對國內的醫療衞生服務體系建設提出更細節的發展指引,推動了醫療設備採購的需求。

2021年11月,衞健委發佈《“千縣工程”縣醫院綜合能力提升工作方案(2021-2025年)的通知》,加強對縣級醫院的建設。

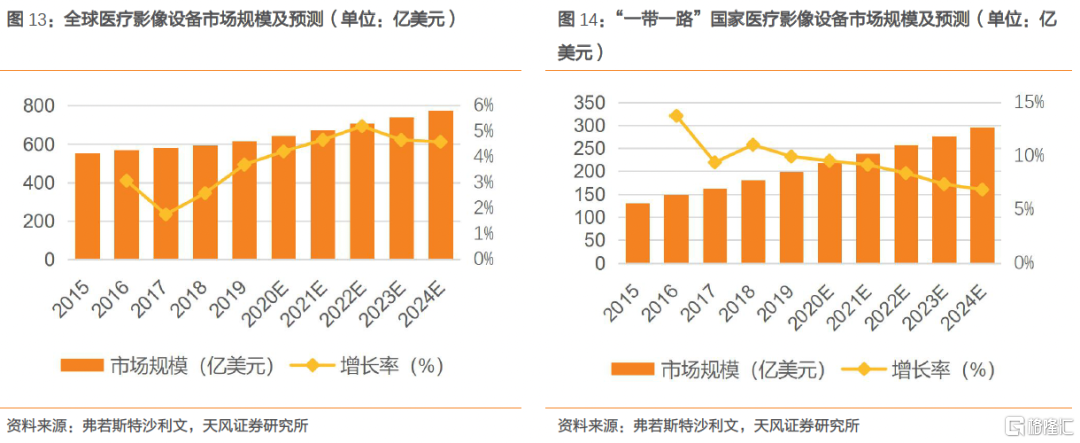

醫學影像設備市場規模大,技術壁壘高。隨着醫學影像技術的持續發展,相關產品迭代升級,設備診療效率與準確度的不斷提升,市場需求將不斷增加。根據弗若斯特沙利文報吿,2019年全球醫學影像市場規模達617億美元,年複合增長率為2.78%,預計2024年將增長至775億美元,年複合增長率4.78%。歐美髮達國家醫療器械領域發展較早,技術相對成熟,市場已步入平穩增長階段。而“一帶一路”沿線等發展中國家,發展水平落後,製造業水平較低,影像設備主要依靠進口,市場潛力巨大。根據弗若斯特沙利文報吿,“一帶一路”區域的醫療影像市場規模於2019年達199億美元,預計於2024年增長至296億美元。

進口壟斷逐步打破,進口替代大有可為。與全球相比,中國醫學影像設備行業一直呈現行業集中度低、企業規模偏小、中高端市場國產產品佔有率低的局面。近年來,伴隨國產醫療設備整體研發水平的進步,產品核心技術被逐步攻克、產品品質與口碑崛起,部分國產企業已通過技術創新實現彎道超車,進口壟斷的格局正在發生變化,國產醫學影像設備行業正逐步實現與國際品牌比肩並跑的目標。

2.4. 國家建設十大醫學中心,聯合攻堅“卡脖子”技術

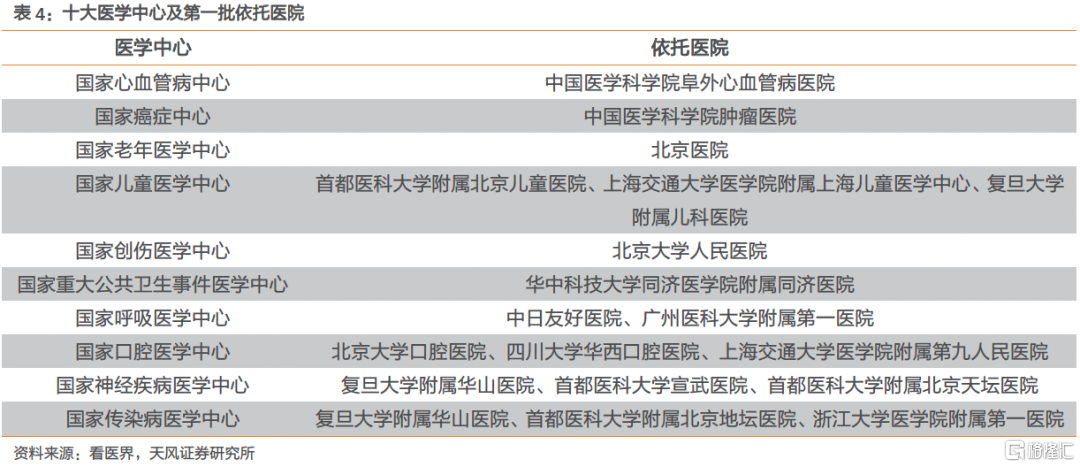

十大醫學中心設置完成,政府支持下打造醫學高地。十大醫學中心設置完成,政府支持下打造醫學高地。2017年1月,原國家衞計委發佈了《“十三五”國家醫學中心及國家區域醫療中心設置規劃》,根據綜合、腫瘤、心血管、婦產、兒童、傳染病、口腔、精神專科等類別和呼吸、腦血管、老年疾病等重大疾病防治需求設置代表全國頂尖水平的國家醫學中心。2019年1月,國家衞健委發佈了《國家醫學中心和國家區域醫療中心設置實施方案》,進一步明確、規範其設置與管理。隨後,各大醫學中心設置標準相繼出台,截至2022年5月,全國已確定十大類17個國家醫學中心的建設。國家醫學中心的建設不僅產生了對高端醫療器械的需求,還有利於集合資源攻克醫學領域的“卡脖子”技術。

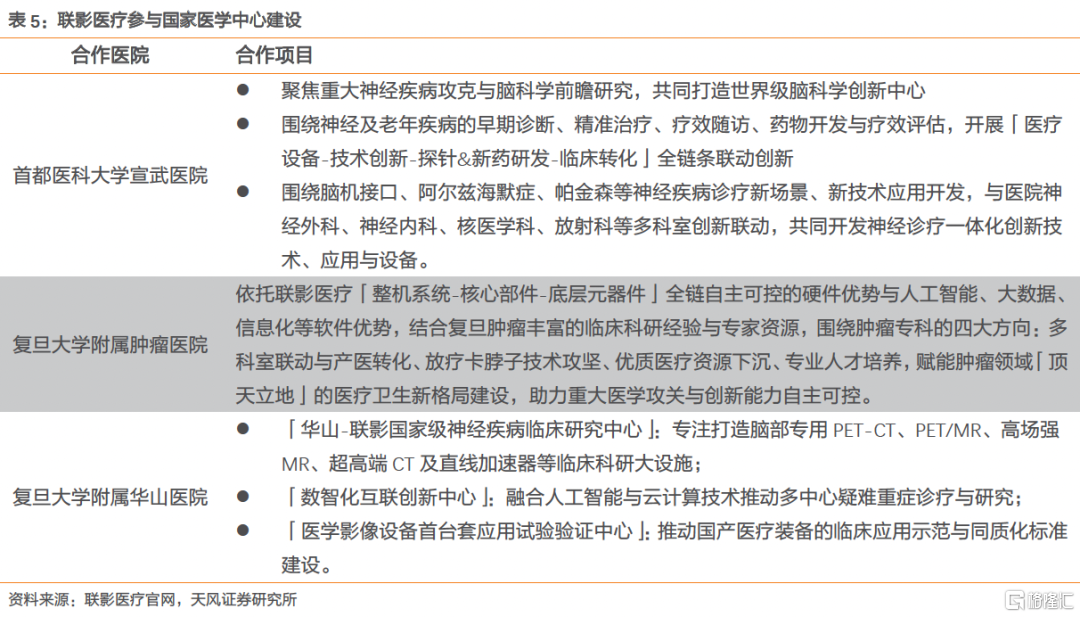

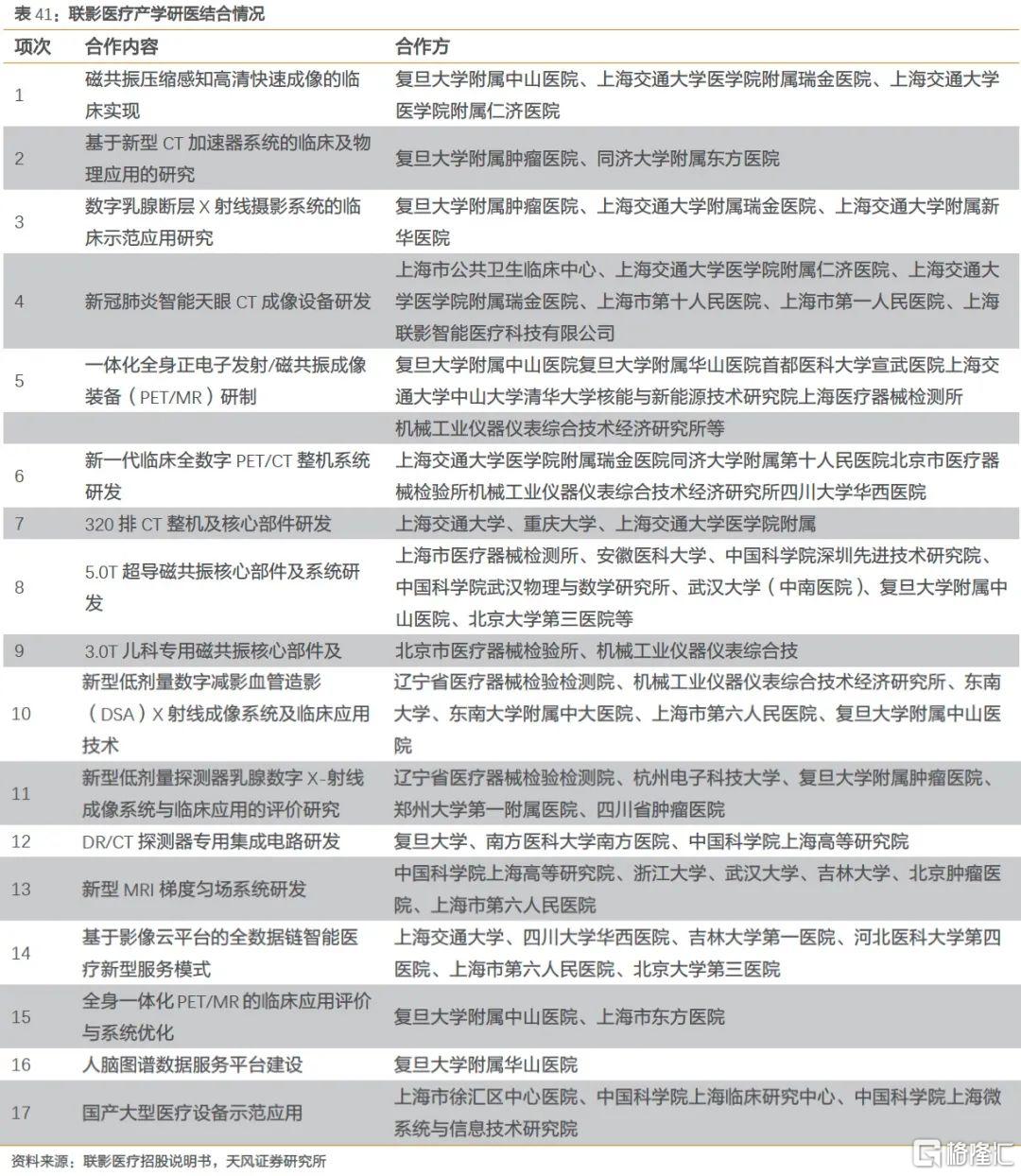

聯影醫療參與醫學中心建設,產醫研深度融合創新。在產醫研深度融合創新的條件下,聯影醫療可以加快研究步伐,加速攻克科研難題,縮小國產影像與跨國企業高端醫學影像設備間的差距。目前,聯影醫療參與了首都醫科大學宣武醫院、復旦大學附屬腫瘤醫院、復旦大學附屬中山醫院等醫學中心的建設,有利於其在神經、腫瘤、腦科學及信息化等方面實現技術突破。

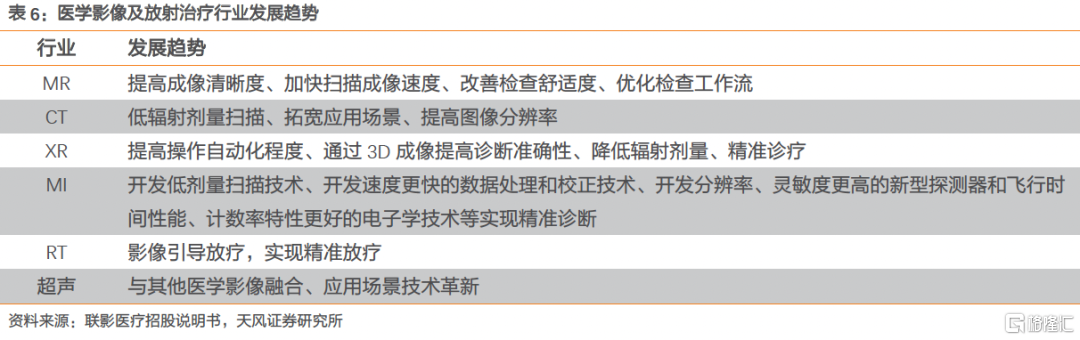

2.5. 多模塊融合、低輻射、低能耗等方向是醫學影像行業發展趨勢

醫學影像及放射治療目前整體上向多模塊融合、低輻射劑量、低能耗、低成本、精準醫療、設計優化等方向發展。在此背景下,國內外醫學影像領域正逐步探索新的解決方案。隨着人工智能圖像識別技術的進步,醫學影像設備的升級以及產業數字化的發展,人工智能醫學影像技術熱度持續上升,國內實力較強的相關企業如聯影醫療等紛紛嶄露頭角。西門子、飛利浦等跨國企業憑藉自身技術沉澱與革新,推出7T磁共振系統MAGNETOM Terra等高性能產品,在臨牀精準醫學診療方面取得突破。

3. 高端醫學影像設備仍為進口主導,國產化率持續提升

西門子醫療整體營業收入領先,GE醫療中國業務滲透更廣。從GE醫療、飛利浦醫療、西門子醫療三家企業的業務對比上看,三家企業2021年中國市場營業收入均超過20億美金,其中,GE醫療中國市場收入居首。從特色業務來看,西門子醫療醫學影像產品佈局最為全面,是高端MR、RT高能放療設備等領域龍頭,擁有RT放療設備、實驗室診斷等特色業務;GE醫療在乳腺機、MI、超聲、CT等領域更具領先地位;飛利浦醫療在監護、CT、超聲等領域突出,在業內率先實現光譜CT產品。

3.1. GE醫療:強化超聲佈局,融入手術全流程

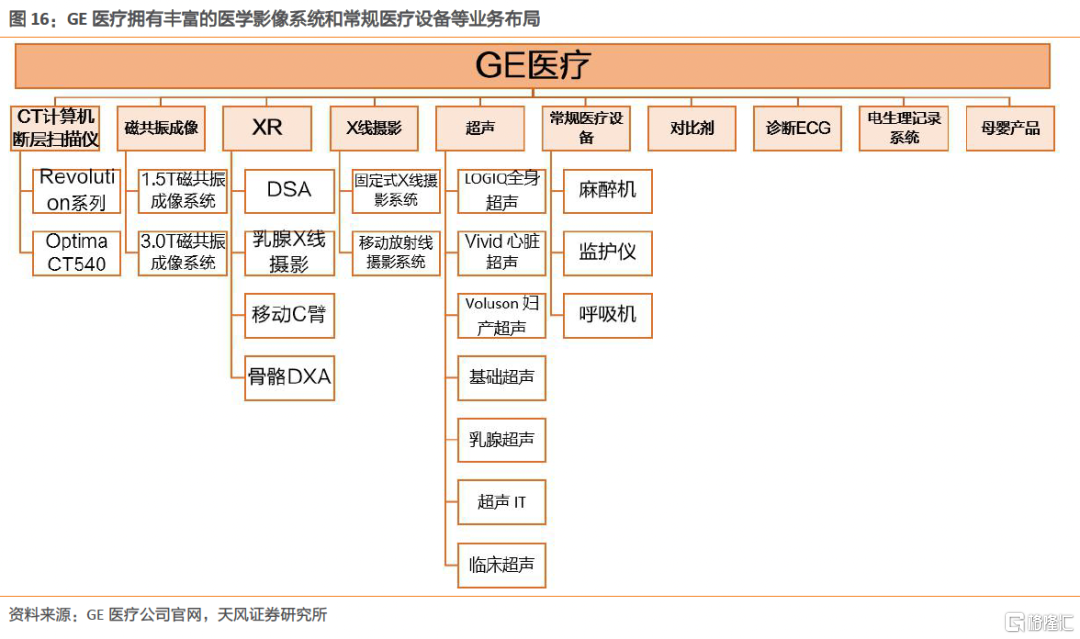

GE醫療成立於1892年,是全球領先的醫學成像、監護、生物製造以及細胞和基因治療技術提供商。GE醫療業務範圍覆蓋醫學成像、軟件和信息技術、患者監護和診斷、運營解決方案等多個領域,實現從疾病診斷、治療到監護全方位的精準醫療。

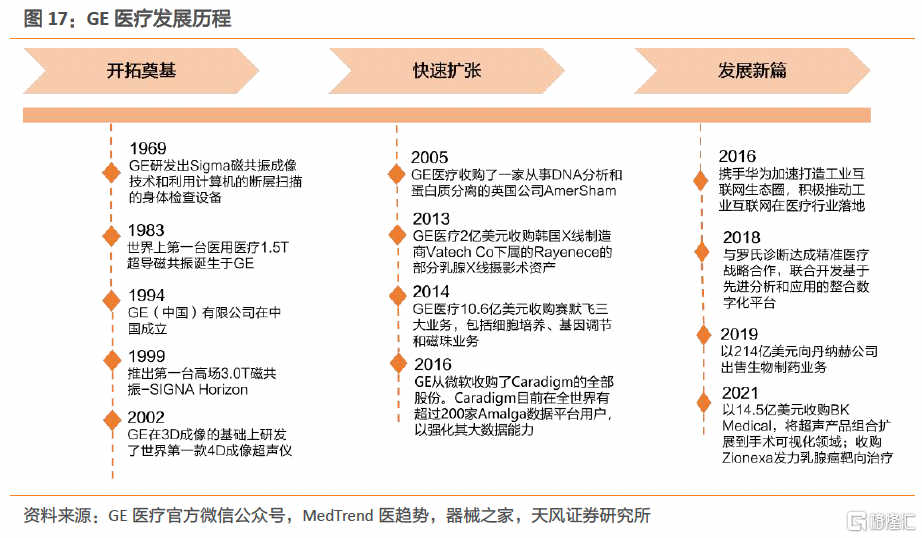

GE醫療成立至今已有126年曆史,1897年,中國歷史上引進的第一台X線機就產自GE。1991年,GE醫療在北京設立首家合資公司,第一台高場3.0T磁共振-SIGNAHorizon和世界上首款4D成像超聲儀均來自GE醫療。

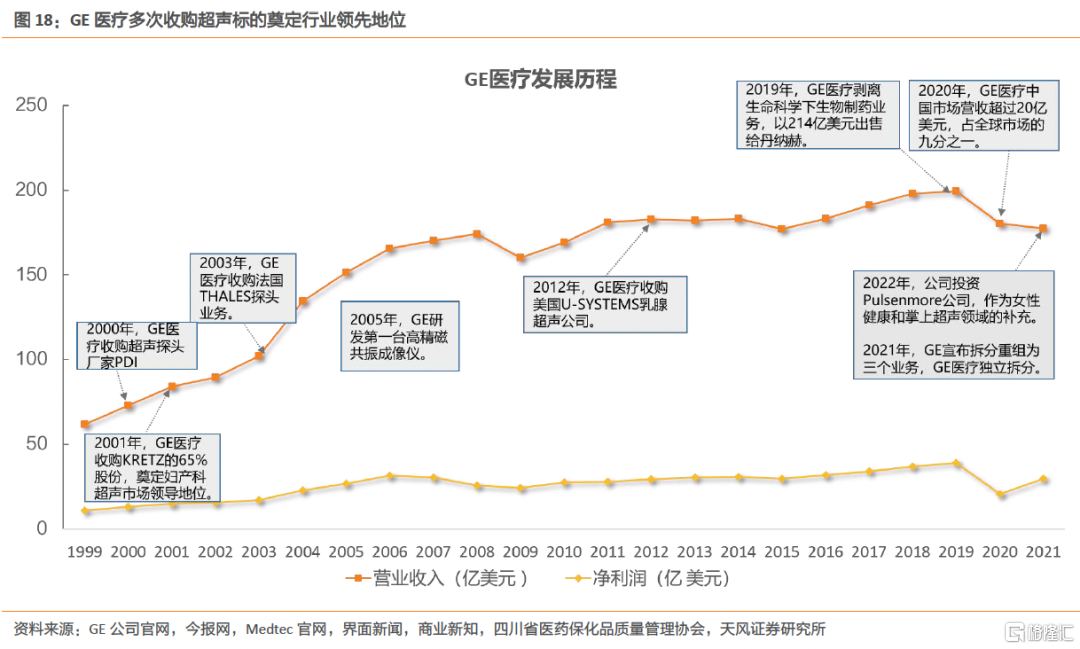

GE醫療收購超聲廠家,不斷豐富業務佈局。從2000年至今,GE醫療多次收購超聲廠家,佈局超聲業務板塊,2012年收購美國U-SYSTEMS佈局乳腺超聲。2021年GE宣佈將醫療業務板塊單獨拆分。2021年GE醫療實現營業收入177.25億美元,同比小幅下降1.58%,實現淨利潤29.66億美元,同比下降3.07%。

3.2. 飛利浦醫療:技術領先,多次收購,佈局全面

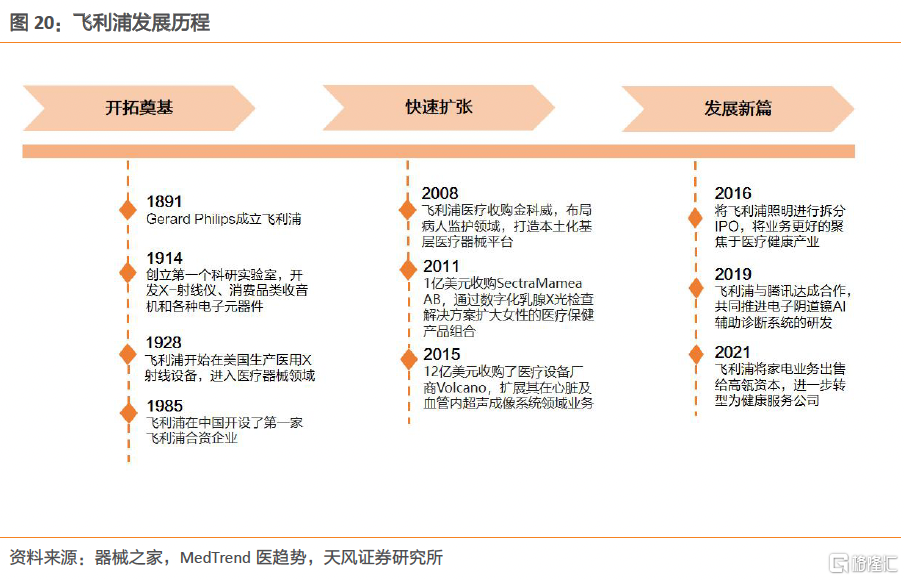

荷蘭皇家飛利浦公司成立於1891年,公司在心臟病、腫瘤、危急護理以及婦女健康領域較為突出。公司致力於提供疾病預防、放射診斷及治療、健康管理以及監測等領域的解決方案。飛利浦醫學影像系統主要包括X射線攝影系統、CT系統、MR系統、超聲系統、及分子影像系統等。

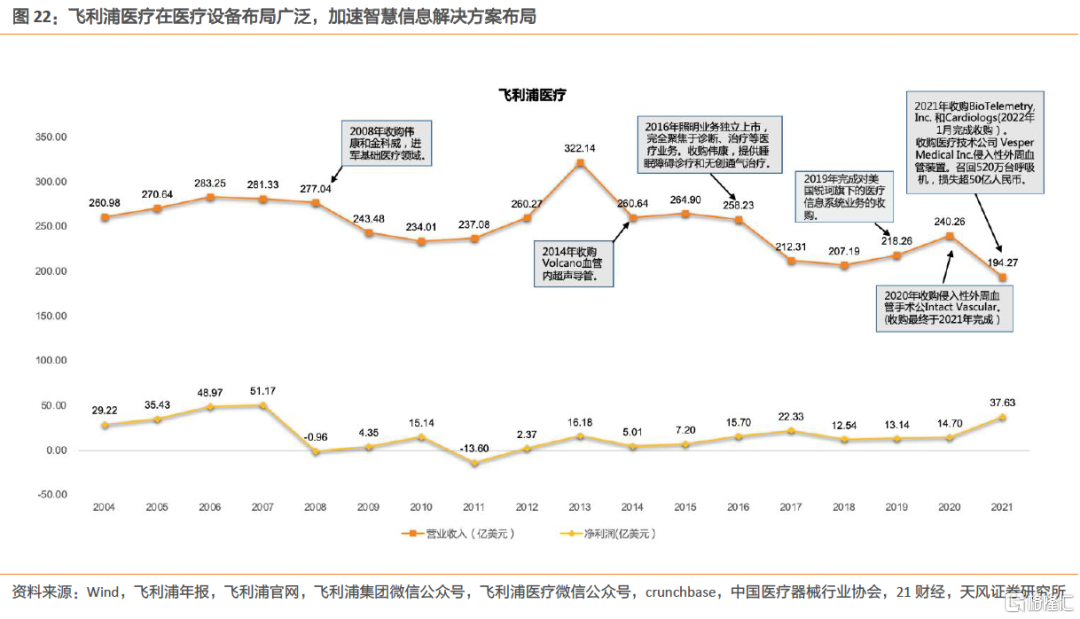

飛利浦醫療到目前為止已有132年曆史,1928年開始在美國生產醫用X射線設備進入醫療器械領域,1985年在中國開設第一家合資企業。21世紀推出第一款商用3D掃描儀,AlluraClarity介入X射線系統。2016年拆分旗下照明業務,專注醫療健康產業。

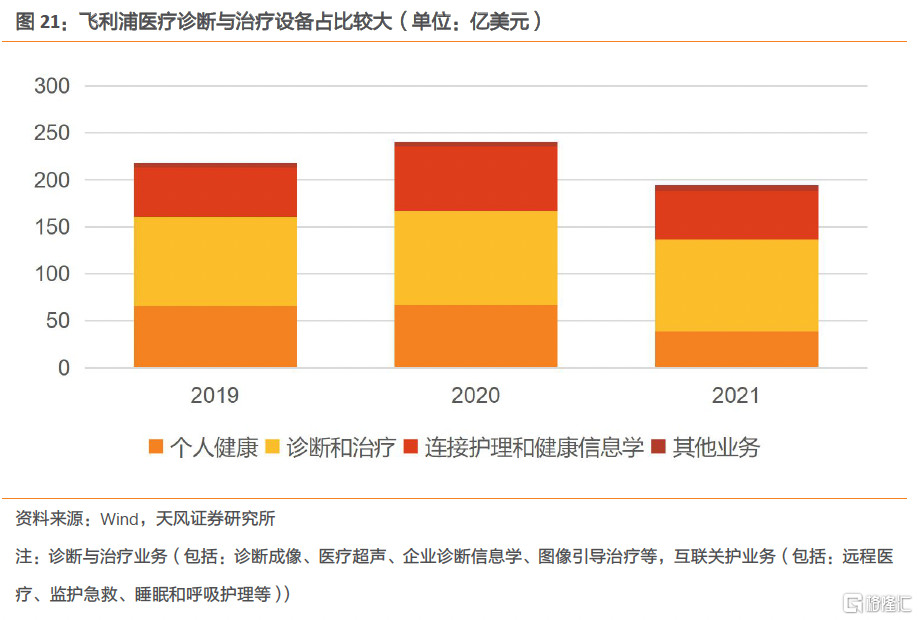

飛利浦醫療業務主要分為:診斷與治療、個人健康、連接護理和健康信息學。2021年飛利浦個人健康護理業務實現營業收入38.61億美元,診斷與治療業務實現營業收入97.78億美元,連接護理和健康信息學業務實現營業收入52.01億美元,其中診斷與治療業務是主要貢獻來源,收入佔比達50%。

公司進行多次收購完善業務佈局,並創建智慧影像全流程解決方案。此外公司致力於將創新影像技術與智慧信息解決方案整合,協助醫生實現一次性精確診斷和正確的治療。2021年飛利浦醫療實現營業收入194.27億美元,同比下降19.14%,實現淨利潤37.63億美元,同比增長155.99%。

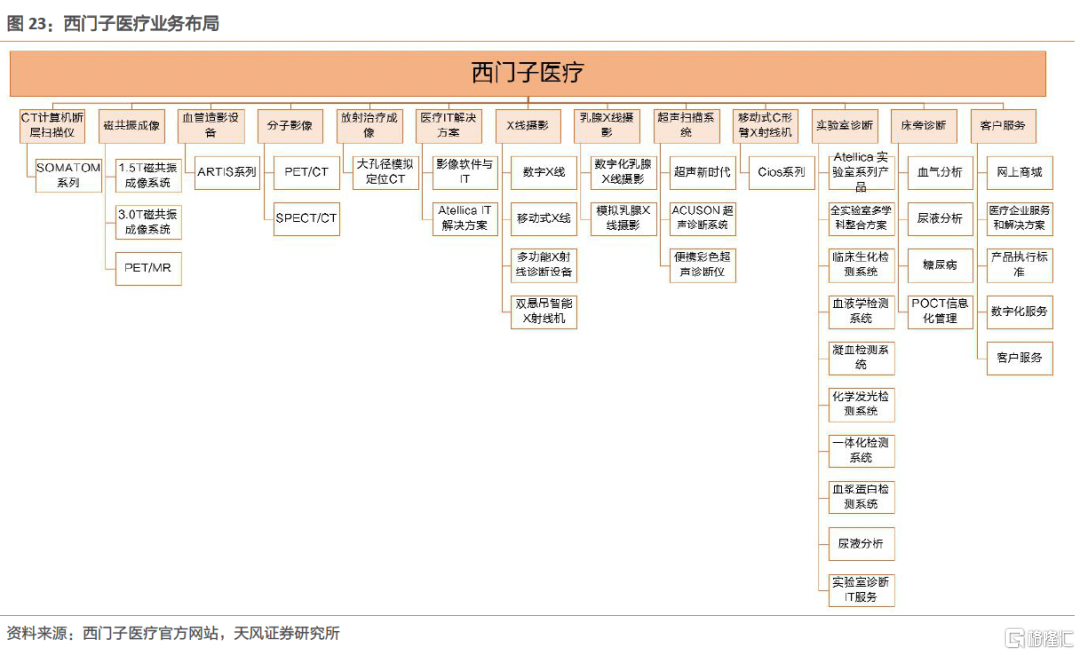

3.3. 西門子醫療:強化診斷領域,加速創新介入療法佈局

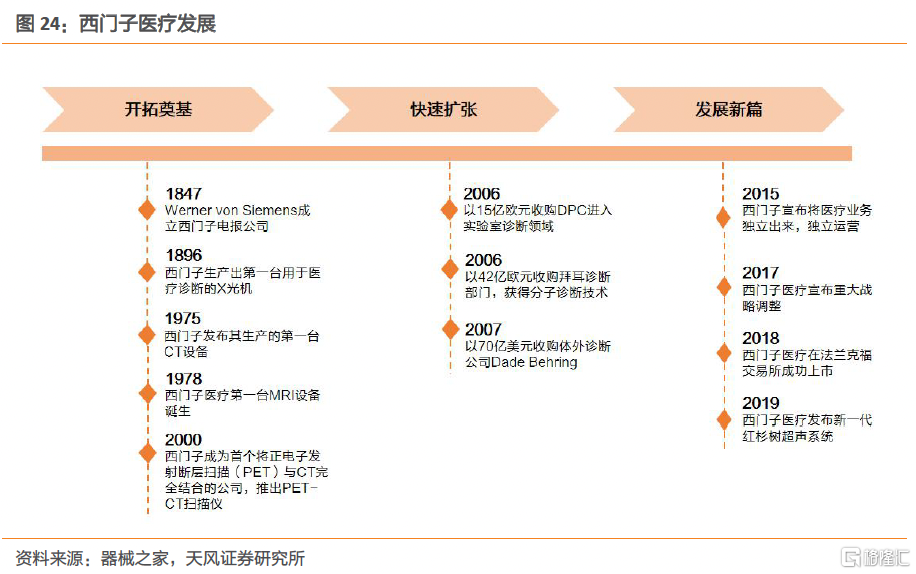

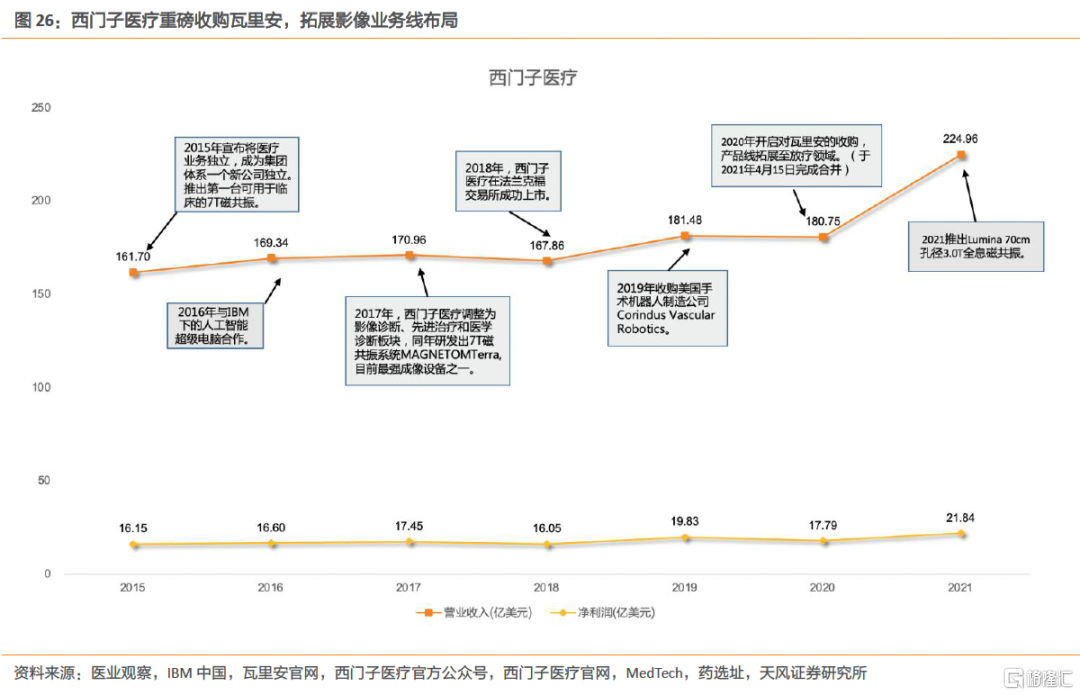

西門子醫療是影像診斷領域的領導者之一。西門子醫療成立於1896年,同年西門子生產出第一台用於醫療診斷的X光機,至今已有136年曆史。公司目前業務覆蓋影像診斷系統、臨牀治療系統、實驗室診斷系統、服務業務系統等領域。西門子醫學影像產品包括CT系統、MR系統、MI系統、X射線攝影系統、超聲診斷系統和醫學圖像處理軟件等。

西門子醫療是X光機的先行者。2000年成為首個將正電子發射斷層掃描PET與CT業務完全結合的公司,2015年宣佈將醫療業務獨立運營並於2018年成功上市。2021年西門子醫療收購瓦里安,將產品線拓展至放療設備領域。

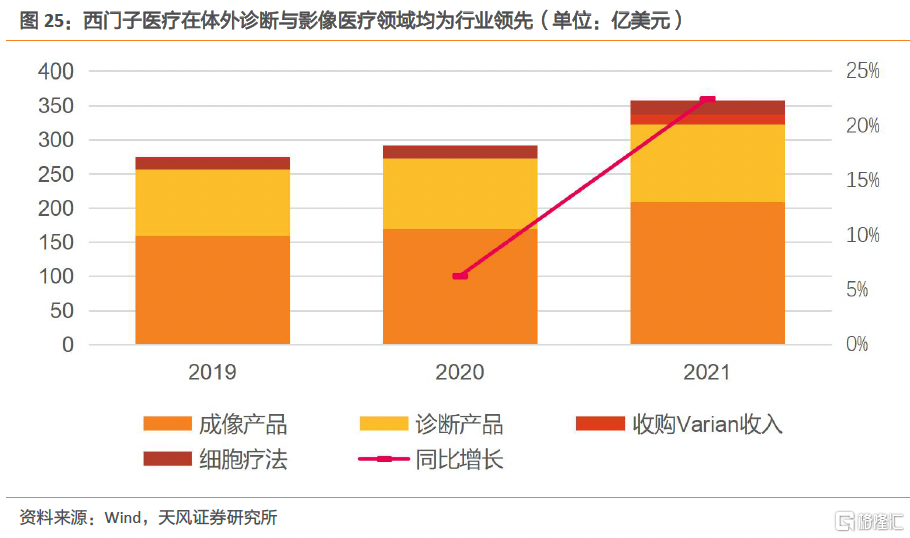

2021年西門子醫療營業收入高速增長,新冠抗原相關業務創下新高。2021年公司實現營業收入224.96億美元,同比增長24.46%,實現淨利潤21.84億美元,同比增長22.77%。其中診斷業務實現營業收入62.86億美元,同比增長38%,新冠病毒抗原快速檢測相關營收創下新高;成像產品業務實現營業收入113.95億美元,同比增長8%;細胞療法業務實現營業收入19.91億美元,同比增長5%,瓦里安業務貢獻營業收入15.08億美元。

西門子醫療加速推廣創新介入療法落地。2021年12月20日,西門子醫療與美敦力在上海簽署戰略合作框架協議,加速創新介入療法在基層和非公醫院的推廣落地,提升中國介入醫學學科建設和技術水平。通過西門子醫療從診斷到治療的全流程解決方案和美敦力在微創手術器械與設備領域的領先地位,兩大巨頭合作通過數字化技術提升基層介入學科診療能力,為醫院提供一站式解決方案。

4. 磁共振成像系統(MRI):高端設備進口替代有望進一步突破

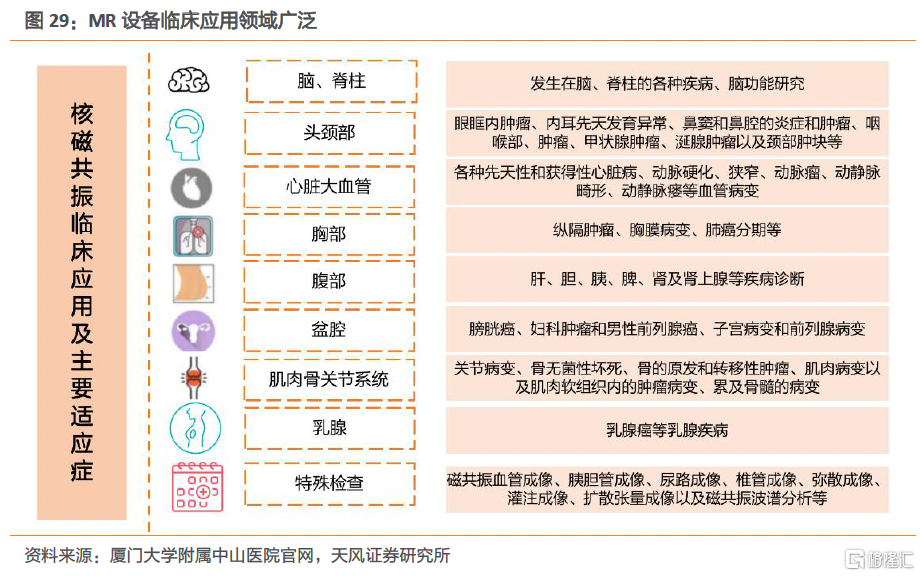

4.1. MR設備適用於全方位、多層次的醫學實踐領域

4.1.1. 應用場景廣泛,多領域疾病診斷髮揮成效

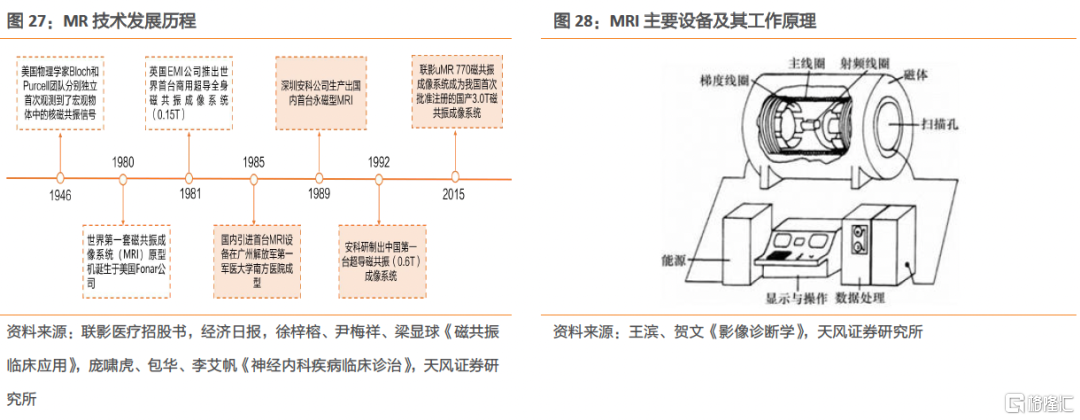

磁共振成像系統(Magnetic Resonance Imaging,簡稱MRI)是一種利用人體內水分子中的原子核(主要是氫質子)在強磁場中的磁共振信號經重建進行組織或器官成像的設備。經過幾十年的發展,MRI不僅已成為臨牀放射診斷最重要的工具之一,還在腦科學、心理學、藥理學、病理學、遺傳發育等領域的基礎研究中有廣泛的應用。

MRI設備主要包括磁體系統、梯度系統、射頻系統、計算機和輔助設備等。當磁共振掃描儀發射的電磁波頻率與人體內氫質子的運動頻率相等時,氫質子接收能量;而當發射停止時,氫質子釋放接受的能量,接收系統通過接收氫質子釋放的能量,再經計算機處理形成圖像。

相較於其他設備,MR具有無輻射、細節展示豐富,圖像分辨率高等優勢,有更高的軟組織分辨率,尤其適用於腦組織成像。MR不僅能顯示有形實體病變,而且能對腦、心、肝等功能性反應精確定位。正是由於這些優點,MRI目前已經成為臨牀醫學診斷和基礎生命科學研究中最基本和最重要的影像學工具之一,其廣泛應用於各類疾病診斷、體檢篩查、手術導航等臨牀場景,併為基礎醫學、腦科學等前沿學科研究提供重要診斷信息,在帕金森氏症、阿爾茨海默氏症、癌症等疾病的診斷方面可發揮着重要作用。

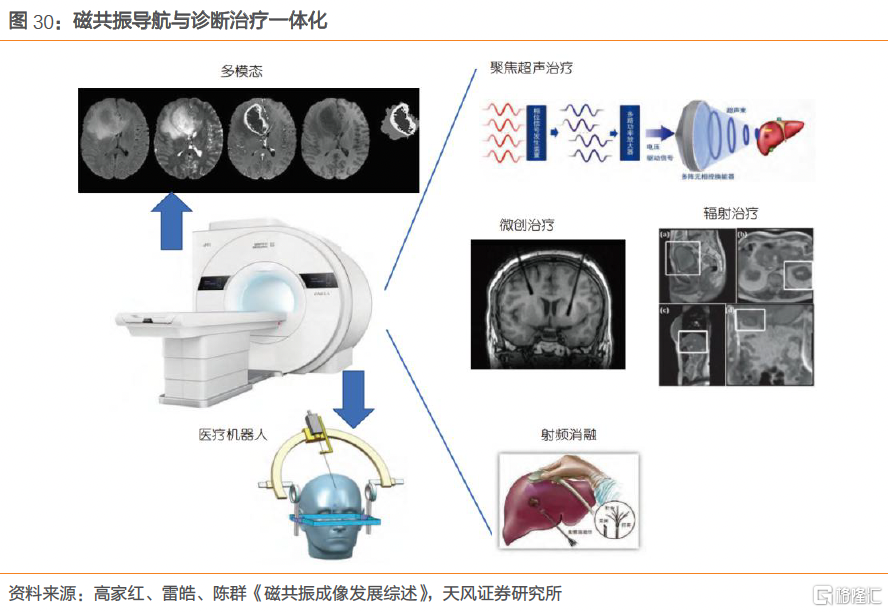

4.1.2. 磁共振診療一體化,臨牀發展新方向

磁共振診療一體化是未來發展的重要方向,其特點是將先進的磁共振成像技術與人工智能算法、機器人輔助手術以及介入物理治療技術相結合,從而對重大疾病臨牀治療產生顛覆性的變革。磁共振技術在治療全過程中除了精準診斷之外,還將用於

(1)在手術計劃中提供三維空間中的多功能信息,用於優化手術方案、提高手術效率、降低手術風險;

(2)在治療過程中提供器官內部的實時可視化導航;

(3)在治療間隙進行實時療效評估,通過比照組織功能和代謝水平在治療前後的變化確定治療效果,在病患體位未改變之前,通過調整靶位和治療強度實現最佳療效;

目前臨牀應用前景良好的診療一體化技術包括:

(1)與醫療機器人相結合,磁共振成像提供器官組織內病灶穿刺和治療的實時導航;

(2)與相控型高強度聚焦超聲技術相結合,磁共振成像提供快速精準的體內無損測温和實時療效評估;

(3)與多模態腫瘤射頻治療技術相結合,磁共振成像實時監控温度場,達到治療參數智能化校正的目的;

(4)發展MRI指導下的新型神經調控及腦刺激技術,解析神經精神疾病相關的神經環路基礎,尋找潛在的精準治療靶點,並對治療效果進行影像學表徵;

4.2. 醫學影像全球市場持續增長,中國市場潛力大

4.2.1. 全球MR市場規模保持穩增長趨勢,超導MR引導市場

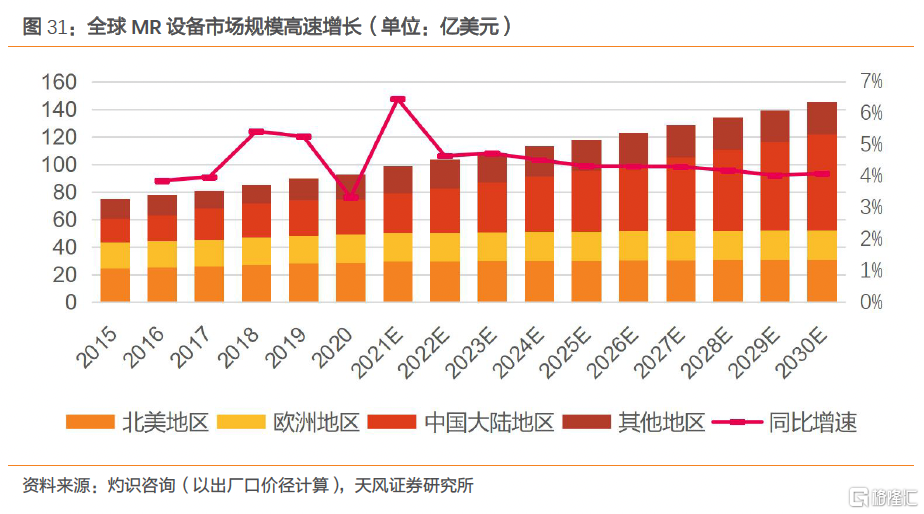

全球MR市場規模約93億美元,CAGR為4.5%,行業穩定增長。根據灼識諮詢數據,全球MR市場規模在2020年達到93.0億美元,預計2030年將達到145.1億美元,年複合增長率為4.5%。隨着各國在MR領域的研發投入不斷增加,MR的研究和產業化仍在快速發展,系統的性能不斷提高,應用領域不斷拓展。

從市場構成維度來看,超導MR產品成為引導市場的主流產品。其中1.5TMR系統目前保有量最多,更新換代主要是以3.0TMR取代1.5TMR。截止2020年底,全球已有超過50000台MR系統裝機應用到不同領域。

4.2.2. 中國市場增速全球領先,產業高端化趨勢明顯

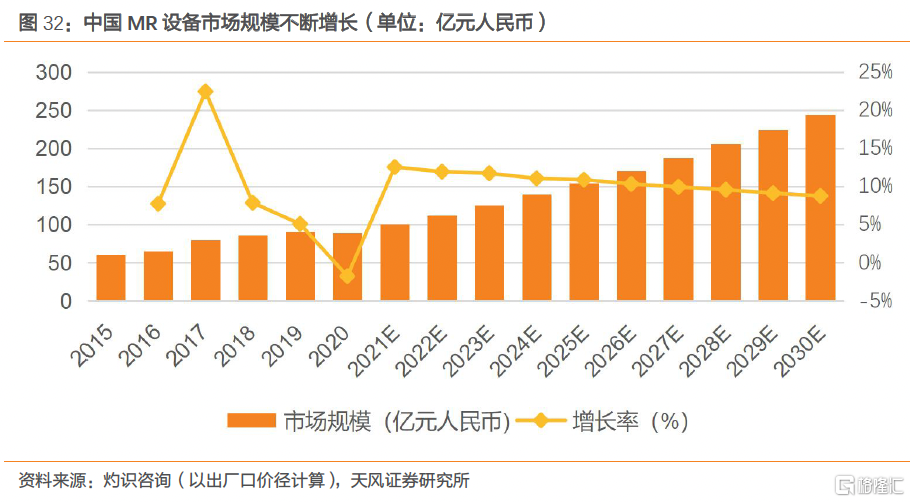

國內MR設備增長速度快,增長空間巨大。2018年,日本、美國每百萬人均MR保有量約為55.2台和40.4台,同期中國每百萬人MR人均保有量約為9.7台。隨着醫療診斷技術的發展和臨牀科研需求的快速增加,MR成為最重要的高端醫學影像系統之一。目前中國已經成為全球MR增長速度最快的市場。根據灼識諮詢數據,2020年中國MR市場規模達89.02億元,預計2030年將達到244.2億元,年複合增長率為10.6%。隨着中國市場的高速發展,中國有望逐步取代美國成為全球最大MR市場。

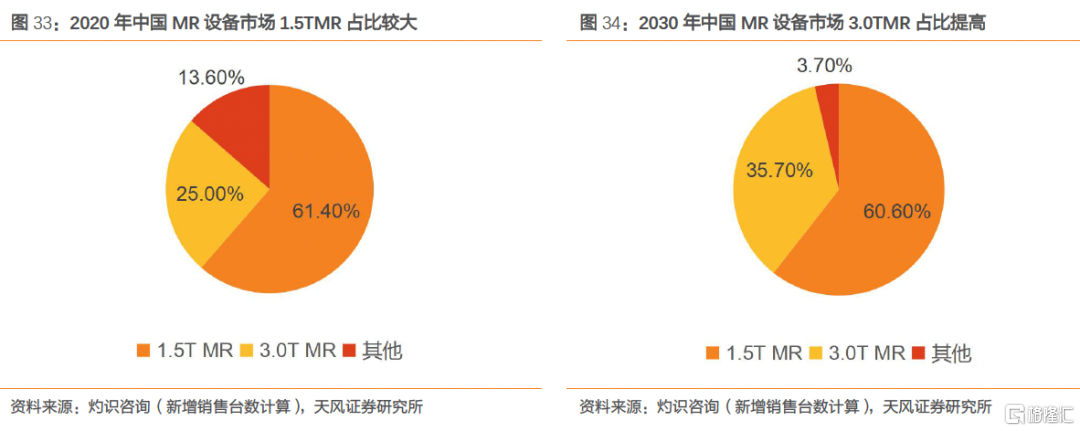

MR市場受產品結構升級的影響,高端化趨勢明顯。從市場構成維度來看,根據灼識諮詢數據,2020年中國市場1.5T及以下的中低端MR佔比約為74.9%,3.0T高端MR佔比25.0%,隨着醫療技術的不斷髮展和醫療資源的持續提升,未來3.0TMR將成為中國MR市場主要增長點,其佔比將於2030年增長至40.2%。

4.3. 聯影醫療:佔有率國內領先,高端設備期待放量增長

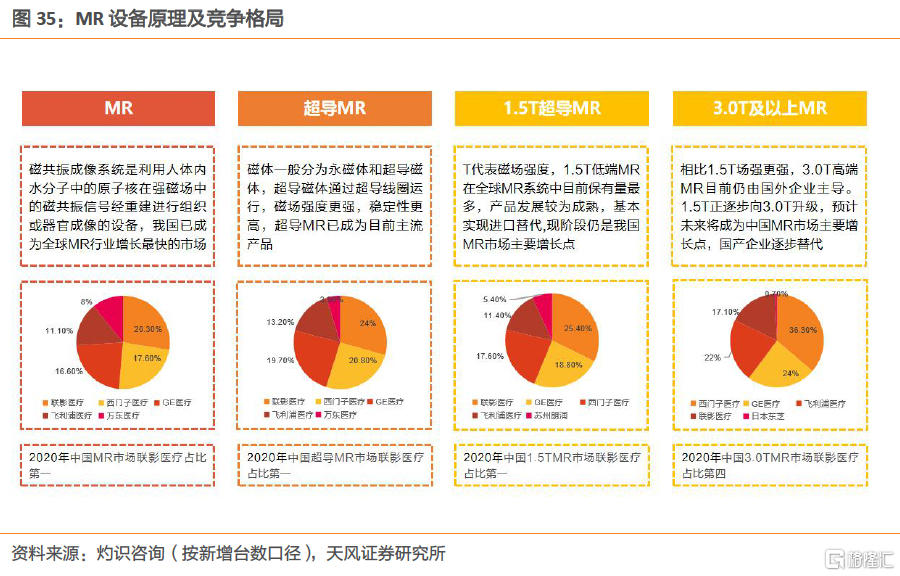

聯影醫療是中國市場最大的MR設備廠商,2020年市場佔有率領先。根據公司招股説明書,2020年公司MR產品在國內市場佔有率排名第一,超導MR設備市場佔有率排名第一,1.5TMR設備市場佔有率排名第一,3.0T及以上MR設備市場佔有率排名第四,其中聯影醫療是唯一一家國內企業,其餘參與者均為外資企業。在中國MR行業快速增長與進口替代和產品結構升級趨勢的雙重推動下,聯影醫療3.0TMR等高端設備有望放量增長。

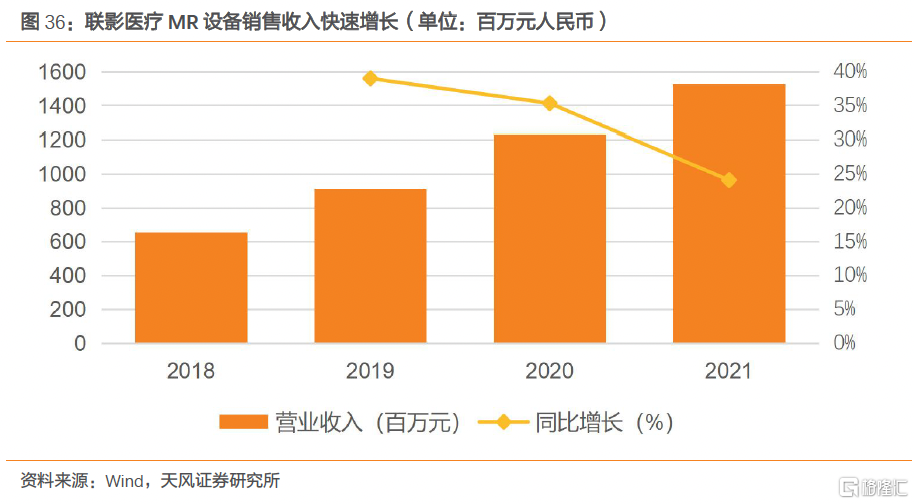

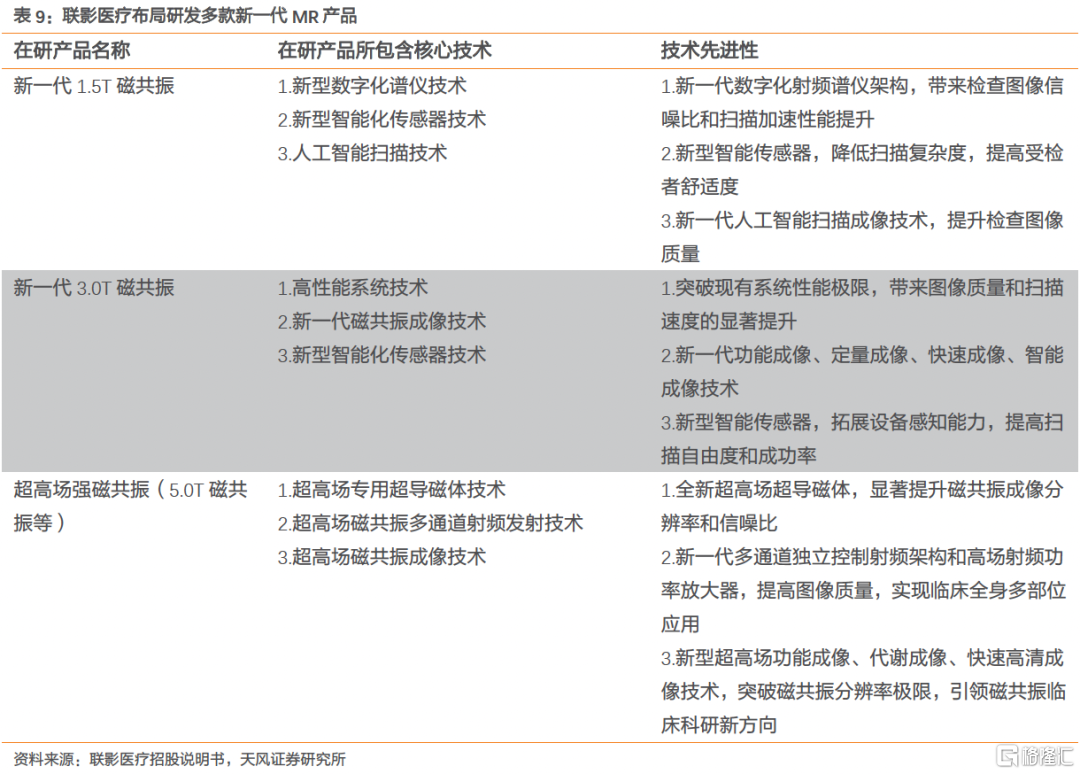

聯影醫療MR設備銷售收入快速增長。公司MR設備2021年實現銷售收入15.29億元,同比增長24.09%,2018年至2021年收入複合增速32.63%。目前公司產品在高端市場的滲透率正在逐步提高,銷售收入有望繼續穩步增長。公司注重MR設備硬件和軟件升級,推出多台行業首款或國產首款的1.5T、3.0T等超導MR產品,滿足基礎臨牀診斷到高端科研等不同細分市場需求。

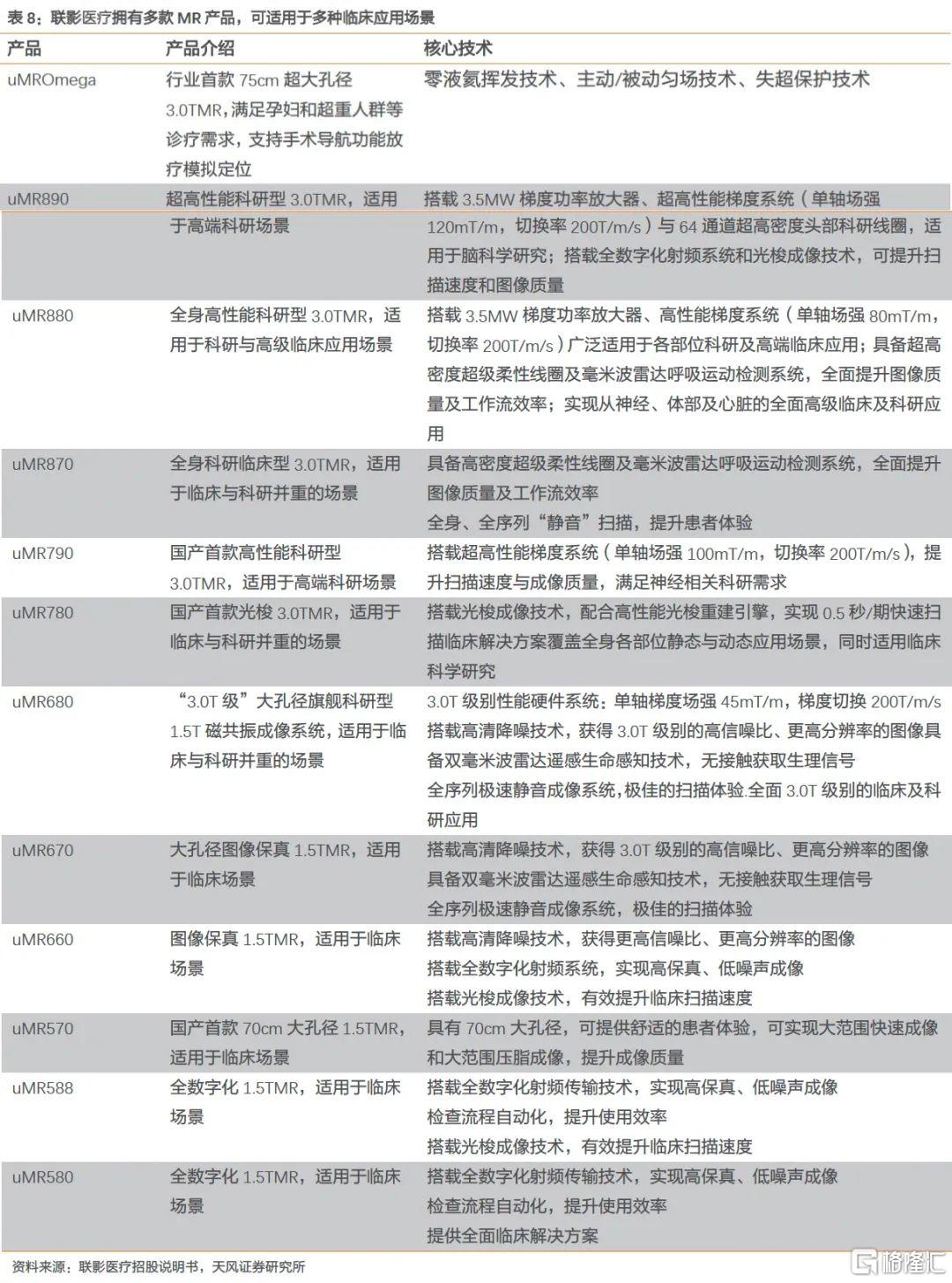

多產線滿足不同市場需求,多元化產品助推突破高端市場。公司在保持市場佔有率第一的同時仍然重視研發,積極投入,不斷拓展產品線推出更多行業差異化產品,力爭進一步突破高端市場,佔取更大的市場份額。其中uMR770為國產首款自主研發的3.0TMR機型;uMR780搭載光梭成像技術平台,為國產首款融合壓縮感知、並行成像、半傅里葉三大加速技術並實現0.5秒/期快速三維動態高清成像的設備;uMR790為國產首款高性能科研型3.0TMR;uMR890搭載高性能梯度系統,單軸場強和切換率分別達到120mT/m、200T/m/s。

公司重視底層技術突破,積極探索核心技術。公司已掌握超導磁體、梯度、射頻、譜儀等MR核心部件的研製技術,技術指標處於行業領先水平;此外,公司將MR相關核心技術拓展至生命科學儀器領域(超高場強動物MR)。

公司MR技術水平部分體現如下:

(1)超導磁體技術

公司擁有1.5T、3.0T、5.0T以及更高場強的超導磁體研製技術,包括高均勻度磁體設計技術、磁體制造工藝技術及主動屏蔽和失超保護技術等。公司已經成功研發出國產首款3.0TMR及9.4T動物MR,填補了國產高端超導磁體領域的空白。

(2)梯度技術

公司具備多尺寸、高性能梯度線圈研製能力,包括力平衡全屏蔽梯度線圈設計、超強科研專用梯度設計技術等,所應用的梯度系統性能最高可達到100mT/m和200T/m/s,處於業界領先水平,高梯度科研序列可助力腦科學研究。

(3)分佈式譜儀系統技術

公司擁有全數字化分佈式譜儀設計的核心技術,包括超高通道射頻並行數據採集技術、納秒級同步技術、全天候部件監控技術等。公司研發的192通道全數字譜儀性能指標處於行業領先水平。

(4)智能化技術

公司將人工智能技術運用到掃描定位、成像、圖像後處理中,實現一鍵進牀、多協議便捷規劃、自動化後處理、關鍵部件失效預警、休眠喚醒技術等功能。相關產品已實現頭部、心臟、脊柱、腹部等各部位智能掃描,智能化水平行業領先。

5. X射線計算機斷層掃描系統(CT):產品矩陣豐富,高端設備有望帶動新一輪增長

5.1. CT具有掃描速度快、空間分辨率高特點,是主要的影像診斷設備

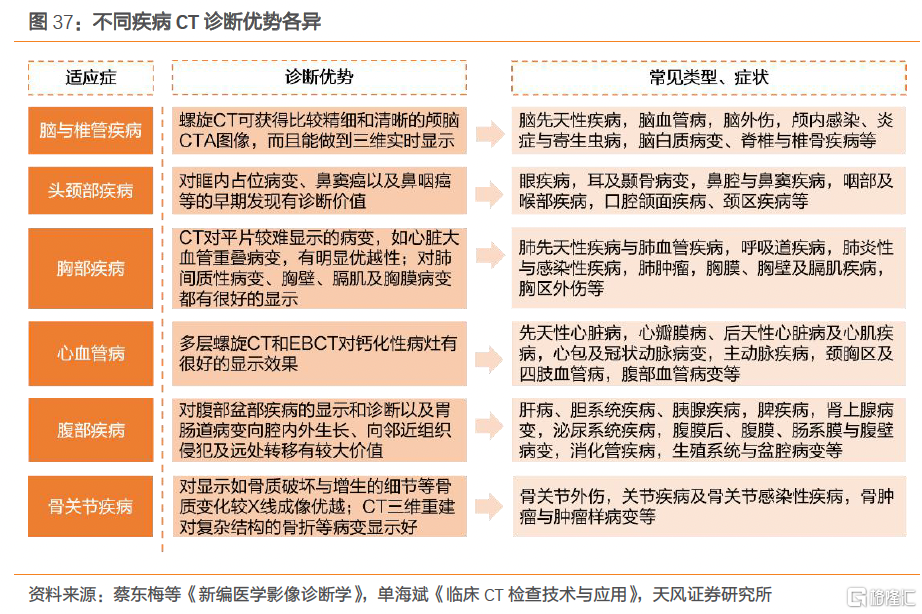

X射線計算機斷層成像系統(ComputedTomography,簡稱CT)具有掃描速度快、空間分辨率高的特點。CT通過球管發出X射線,X射線穿透人體組織後被探測器接收並轉換為數字信號,經計算機變換處理後形成被檢查部位的斷面或立體圖像,從而發現人體組織或器官病變。該設備適用於各級醫療機構,能夠為體檢、診斷及治療提供所需信息。

CT的主要參數為排數和層數。根據CT不同的排數和層數可以分為:16層以下、16層CT、32層CT、64層CT和128層和128層以上,2排、4排、16排、32排等。“排”(detectorrow),指CT探測器在Z軸方向的物理排列數目,即有多少排探測器,是CT的硬件結構性參數。“層”(Slice)指機器每旋轉一週,CT數據採集系統DAS同步獲得圖像的能力,是指同時掃描(或説採集數據)多少層,是一個功能性參數。高排數(或層數)可以加快掃描速度,提高圖像質量,縮短患者受輻射時間。目前國內64排以上CT產品佔比較少,且由進口廠商壟斷,國產品牌目前仍以中低端產品為主。

5.2. 歐美市場成熟穩定,亞太市場需求旺盛

5.2.1. 全球CT市場趨於成熟

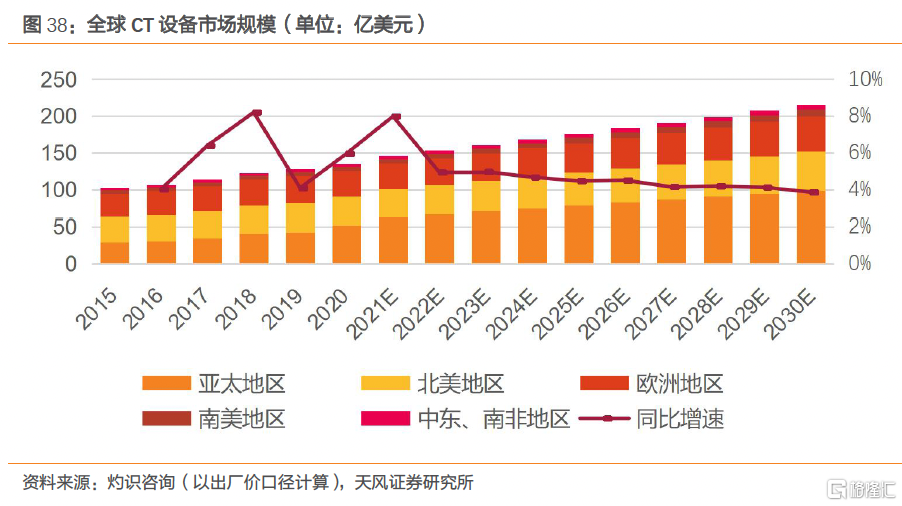

全球CT設備市場穩步增長,新興市場增長更為強勁。根據灼識諮詢數據,2020年全球CT市場規模達到約135.3億美元,預計2030年將達到約215.4億美元,年複合增長率為4.8%。歐美髮達國家CT市場相對成熟,全球CT市場的主要增長動力來自亞太地區等新興市場。其中亞太地區2020年的市場規模為52.4億美元,預計將2030年市場規模將達到約98.7億美元,2020-2030年亞太地區市場規模的年複合增長率預計達到6.5%。

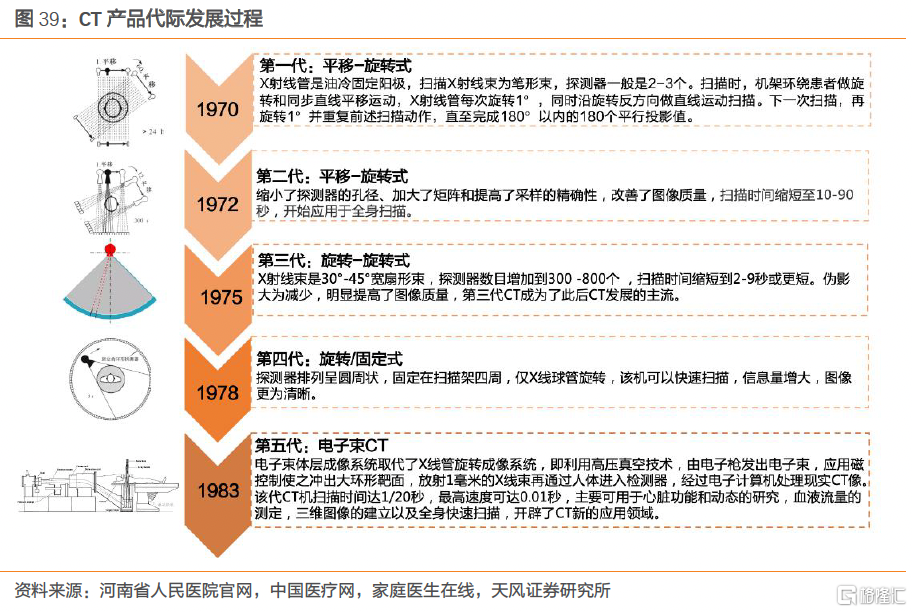

全球CT產品的發展演變方向是提高圖像質量、解決掃描時間長等問題。CT產品的發展過程總體分為以下五個階段,從一代平移旋轉式採集數據少,圖像質量差到逐步提高採樣準確性改善圖像質量,縮短掃描時間並減少偽影,再到四代增大信息量,提高圖像清晰度,目前正在逐步拓展三維圖像並開闢新應用領域。

5.2.2. 國CT市場空間廣闊

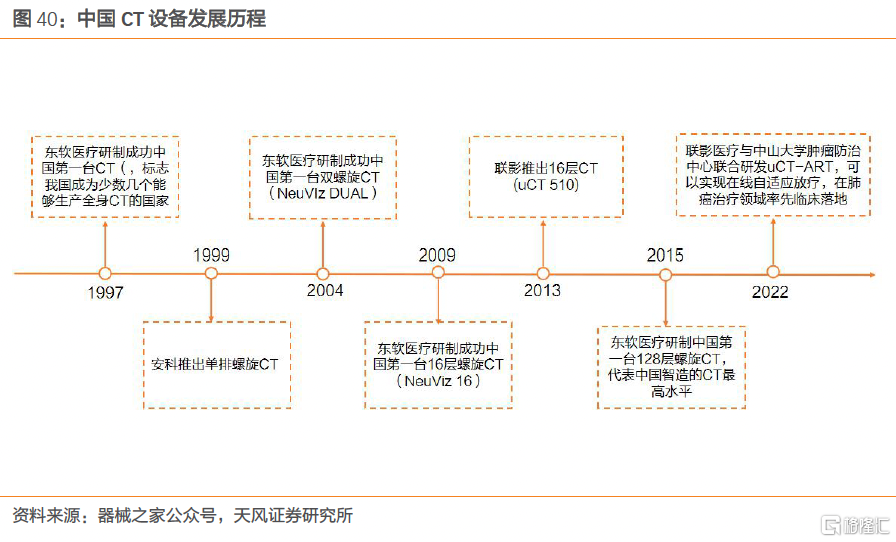

中國CT設備發展起步較晚,與國際水平有較大差距。中國CT發展開始於1997年東軟醫療研製出第一台CT機型,1999年深圳安科醫療推出單排螺旋CT,再到2013年聯影推出16層CT,始終落後於國際先進水平。

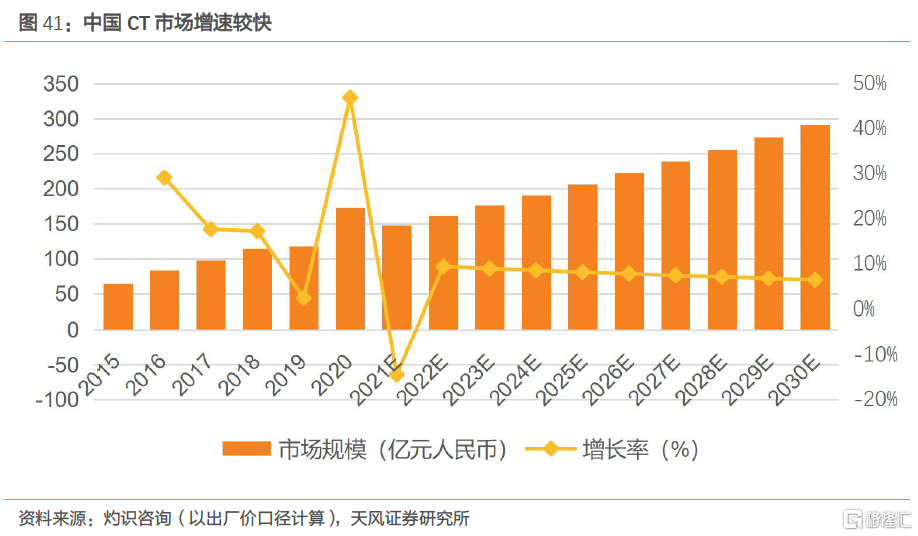

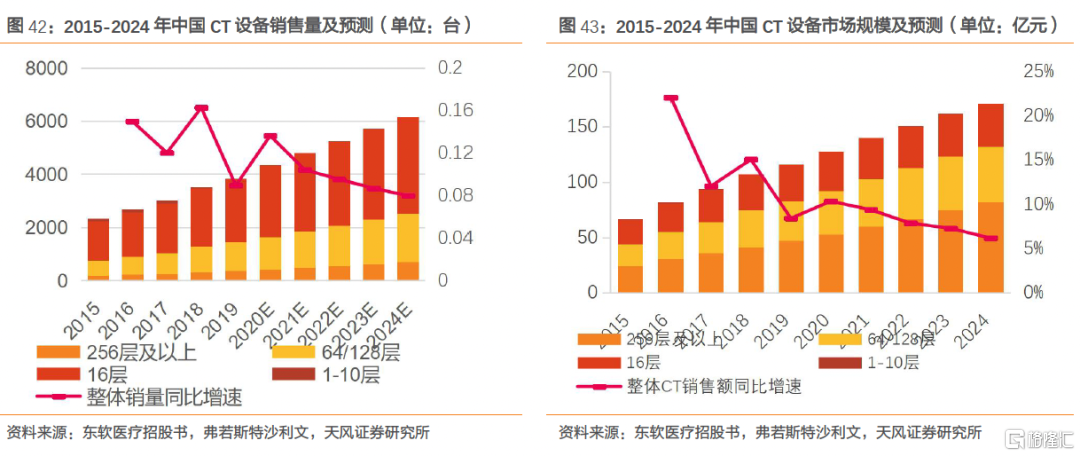

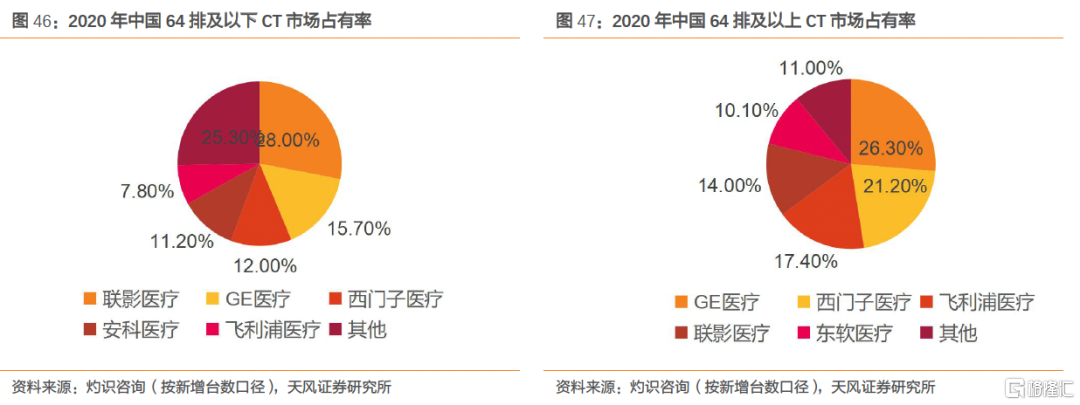

中國CT設備人均保有量成長空間較大,國內市場有望迎來新發展時期。2019年,中國每百萬人CT保有量約為18.2台,僅為美國的三分之一。隨着國產CT企業快速發展,CT機型逐步國產化,人口老齡化對檢查需求的提升,以及分級診療政策下基層醫療設備的佈局,未來CT市場將保持高速發展。根據灼識諮詢數據,2019年中國CT市場規模約117.6億元,2020年在新冠疫情需求驅動下,中國CT市場規模達到172.7億元,預計2030年將達到290.5億元,年複合增長率為5.3%。其中64排以下CT國產化率超過50%,64排以上CT國產化率不足10%。預計未來64排以上高端CT和針對下沉市場的經濟型CT將會是中國市場的主要增長點。

CT的採購和使用呈現高端化趨勢。根據弗若斯特沙利文報吿統計,中國CT掃描儀的銷售金額由2015年的人民幣68億元迅速增至2019年的人民幣116億元,年複合增長率達14.4%。預計到2024年,CT市場將達到172億元人民幣,年複合增長率為8.2%。從銷售數據來看,中國銷售的CT掃描儀總數由2015年的2345台增至2019年的3825台,年複合增長率為13%。預計到2024年,中國CT掃描儀的銷售量將增至6168台,年複合增長率為10%。

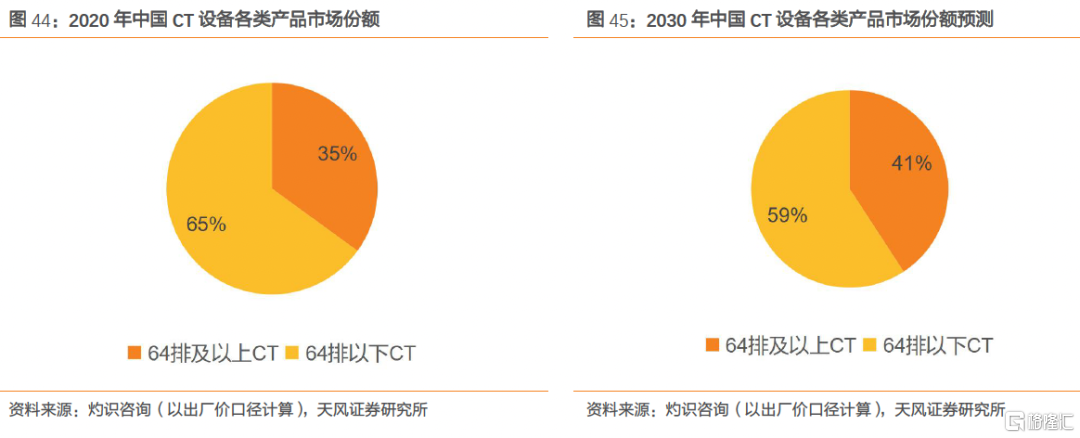

目前,國內醫療市場配置以中低端CT為主,預計2030年64排以上的高端CT市場份額有望擴大至59%。根據灼識諮詢數據,目前64排以下的中低端CT國產化率最高,2020年為65%。由於高端CT技術壁壘較高,64排以上CT基本上由進口品牌壟斷,國產化程度較低。64排以上的高端CT國產化率在35%左右,預計未來將逐步提升,到2030年,64排以上的高端CT市場份額有望擴大至59%。

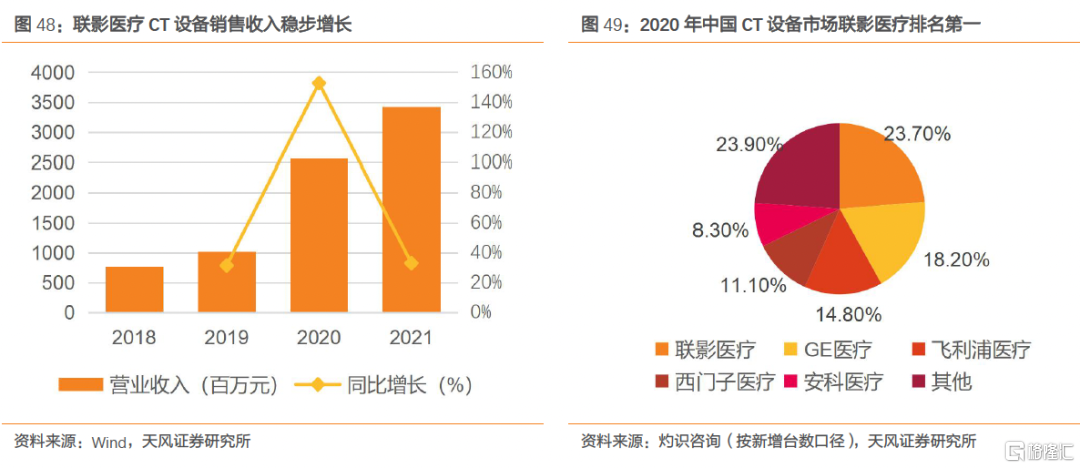

聯影醫療是中國市場最大CT設備廠商,2020年市場佔有率排名第一。根據灼識諮詢數據,公司CT產品在國內新增市場佔有率排名第一,64排以下CT市場排名第一、64排及以上CT排名第四;目前國內64排以下CT國產化率已達到65%,而64排及以上國產化率僅為35%,伴隨64排及以上的高端CT設備的迭代和較低的國產化率,公司在64排及以上的高端CT設備仍有較高的成長空間。

2020年新冠疫情爆發,公司CT設備銷售受益。2020年公司針對抗疫需求開展緊急研發並快速實現定製化方艙CT的量產,由於CT是抗擊疫情的重要醫療設備,公司CT設備銷量大幅提升,2020年實現營業收入25.72億元,同比增長152.78%;2021年實現營業收入34.21億元,同比增長33.05%,在2020年營業收入高增速的基礎上,2021年營收依然實現穩步增長,具有較強的產品力。

5.3. 聯影醫療:CT國內市場佔有率第一,疫情推動CT設備營收迅速增長

5.3.1. 聯影醫療產品具備多重優勢,產品矩陣完備

與行業內CT產品相比,目前聯影醫療產品與GPS頂尖產品參數差距不大,而以聯影醫療為代表的國產產品由於價格優勢,具有較強的進口替代機會。

聯影醫療CT產品線佈局完善。公司先後推出16排至320排CT產品,覆蓋臨牀經濟型及高端科研型產品,滿足疾病篩查、臨牀診斷、科研等多方面需求,多元化開闢市場。包括國產首款80排CT產品uCT780和國產首款320排超高端CT產品uCT960+。其中,公司320排寬體CT產品uCT960+搭載自主研發的時空探測器,可實現0.25s/圈機架旋轉速度,擁有82cm大孔徑,承重可達300kg,能夠實現單心動週期的任意心率心臟成像、單器官灌注和快速大範圍血管成像,同時具備低劑量成像和球管電壓切換的能譜成像功能,在心腦血管疾病、腫瘤、急診和兒科檢查等方面具有較好的臨牀診斷和科研價值。2020年聯影推出的uCT960+,標誌着國產CT正式進入超高端CT領域。

uCT780、uCT960+等代表性CT產品在臨牀具備明顯優勢:

——通過優化球管和高壓發生器性能,實現提高小病灶檢出能力、降低運動偽影、提升心血管圖像分辨能力;

——結合重建算法的更新迭代,可實現低劑量掃描。該等產品通過灌注功能為臨牀診斷提供更多定量分析工具,拓寬CT臨牀應用的場景。

5.3.2. 聯影醫療掌握多項CT產品核心技術

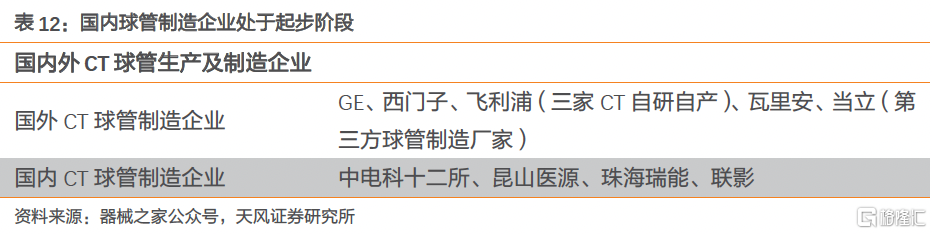

聯影醫療是國內少數掌握球管技術的企業。CT機的組成主要有x線(x-ray)發生系統、信號接收系統(探測器)、電子計算機處理系統(信號處理和圖像重建)及輔助設備(監視器、照相機等)。其中核心部件裝置為CT球管,其性能直接影響CT設備的檢查效果及使用壽命。目前,中國CT球管仍依賴進口,國內CT球管市場基本被GE、飛利浦、西門子、瓦里安等國外品牌壟斷。

包括球管技術,聯營醫療掌握多項核心技術助力造就產品的優良性能。

——球管技術

公司自研的雙極性CT球管技術,採用金屬陶瓷封裝和大容量金屬石墨混合靶盤可提高球管功率和熱容量;採用高度耐磨的高温真空軸承可提高球管使用壽命;採用X向飛焦技術可提高CT產品圖像分辨率。

——探測器技術

公司自研的時空探測器已應用於公司全線CT產品,支持最薄層厚0.5mm的多款時空探測器配置。該項技術可顯著降低電子學噪聲,並在降低掃描劑量同時提升圖像質量;同時採用高精度三維防散射柵格,有效減少散射偽影和降低圖像噪聲。

——高壓發生器技術

公司自研的雙極性CT高壓發生器,能夠輸出140kV高電壓;一方面,採用全數字控制的高頻逆變和高壓變壓器升壓及高頻整流技術,使得體積和重量明顯減小,同時提高kV輸出脈衝的切換速度;另一方面,採用高速柵控技術可支持飛焦,可提高採樣率及分辨率。

——重建優化算法及後處理方案

公司自研一系列CT圖像重建優化算法,可有效降低臨牀檢查時輻射劑量,從而提升系統動態掃描能力。基於人工智能的全模型迭代重建算法可在圖像滿足臨牀診斷要求的前提下最大程度降低CT劑量。

5.3.3. 公司CT產品銷售快速增長,在研產品儲備豐富

根據灼識諮詢數據,2020年聯影醫療CT產品在中國市場銷量第一。根據醫招採的統計數據,從銷售數量來看,2021年公司CT產品國內排名第二,僅次於GE醫療,佔比22.13%;從銷售金額來看,2021年公司CT實現銷售收入17.26億元,同比增長33.06%。公司產品在國內市場的佔有率為15.14%,排名第四。憑藉優良的產品性能和較高的性價比,我們預計未來公司CT產品將會有更大的增長空間。

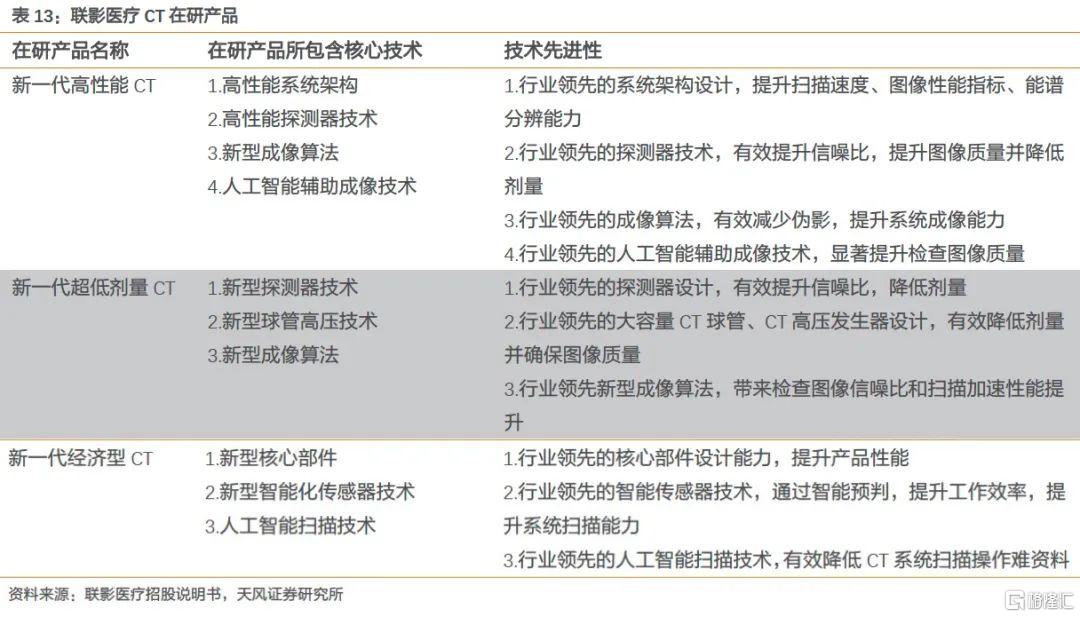

公司目前CT在研產品主要包括:新一代高性能CT、超低劑量CT及經濟型CT,未來公司將逐漸開拓高性能、低劑量、經濟型CT產品等新興市場。

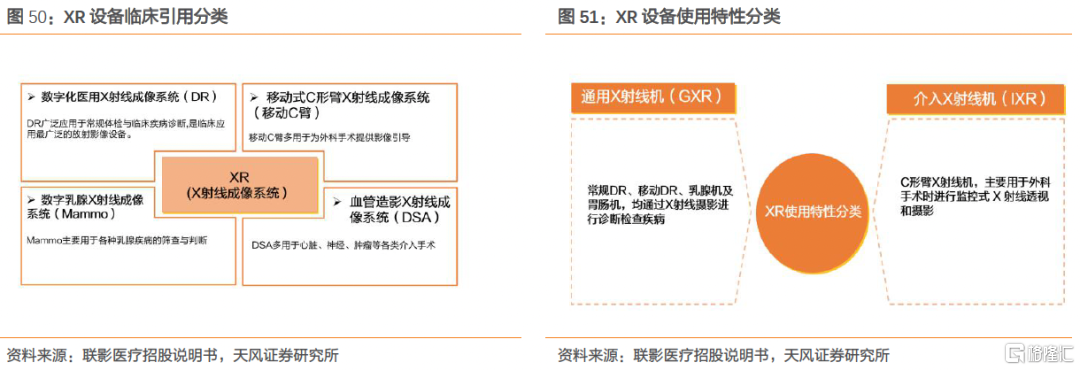

6. X射線成像系統(XR):自主創新加速成長,期待進一步打開成長空間

6.1. 細分領域專科化,XR設備應用廣泛

X射線成像設備指可以發射X光線並透過人體不同組織,經顯像處理後即可得到不同的醫學影像的一類設備。XR是現代醫療基礎性的診斷設備,可以廣泛應用於胸部、骨關節、乳腺疾病、膽系和泌尿系統結石、消化、呼吸、泌尿、心血管系統疾病的臨牀診斷。

隨着技術的不斷髮展,X射線系列成像設備的種類不斷豐富,囊括常用DR、數字胃腸機、移動DR、數字乳腺機、C型臂等產品線;從檢查範圍來看,X射線系列成像設備由適用於全身各部位的通用型攝影設備,逐步拓展到能滿足胃腸道、泌尿生殖系統、全脊柱攝影等特定部位檢查的專用設備;從設備的可移動性看,X射線系列成像設備不僅包含放射科的固定攝影設備,還包括通過相關設備的移動性能開展牀邊影像檢查、野外影像檢查的攝影設備等。

根據臨牀用途不同,XR產品可分為:數字化醫用X射線成像系統、數字乳腺X射線成像系統、移動式C形臂X射線成像系統、血管造影X射線成像系統(DSA)等。

DR指在計算機控制下直接進行數字化X線攝影的一種技術,即採用探測器把穿透人體的X線信息轉化為數字信號,並由計算機重建圖像及進行一系列的圖像後處理。DR檢查是臨牀中常用的檢查手段,常用於骨科、呼吸科、消化科診斷。

X線平板探測器是DR的核心部件,其特性會對DR圖像質量產生比較大的影響。X線平板探測器由X線接收器、命令處理器和外接電源組成,負責完成X線信息釆集,能量轉換、量化,信息傳輸等成像過程,分為靜態和動態兩類。靜態是指單次X射線曝光成像,動態則是連續X射線曝光拍片下成像。與靜態相比,動態平板探測器增加了時間維度的連續觀察攝影功能,能在透視的情況下動態觀察被檢測物體的情況,可更好滿足特定使用需求。

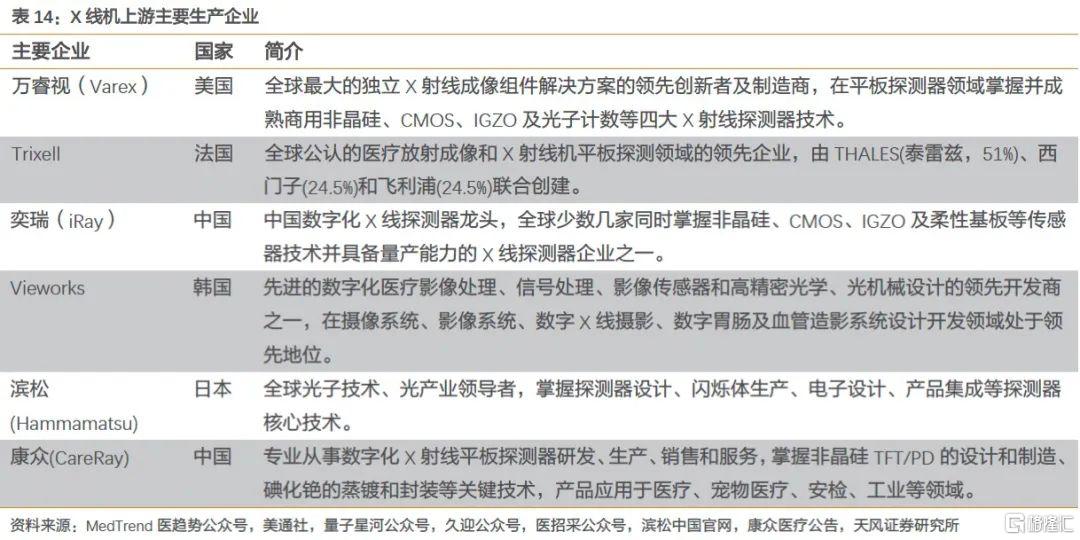

DR設備有圖像質量高、曝光劑量小、工作效率高、可生成動態圖形和使用方便等一系列優點。DR設備由高壓發生器、探測器、X線球管、機械系統和圖像系統五部分組成。目前部分零件已經可以實現進口替代,高端X線球管仍然依賴西門子等國外企業。

乳腺X線機:主要應用於女性乳腺的X線攝影檢查,是目前婦科醫院和專科醫院進行乳腺檢查的診斷設備,能夠及時有效地發現乳腺組織中的腫塊及微小的鈣化點,也可以應用於非金屬異物和其他軟組織的攝影。

數字減影血管造影系統(DSA):利用計算機處理數字化的影像信息,使血管顯示更加清晰,其對比度分辨率較高、檢查時間短、造影劑用量少、濃度低,可以使得患者吸收較少的X線,在血管疾患的臨牀診斷中具有重要意義。DSA是心臟冠脈造影的金標準,還可以用於全身血管、腫瘤及婦科疾病、消化道出血等疾病的診斷和介入治療。

移動C臂:主要應用於手術中的實時動態成像,具有輻射量小、感染風險低佔地面積小、便於移動等優勢。

6.2. 亞太市場穩步高升,疫情和進口替代推動國內市場加速發展

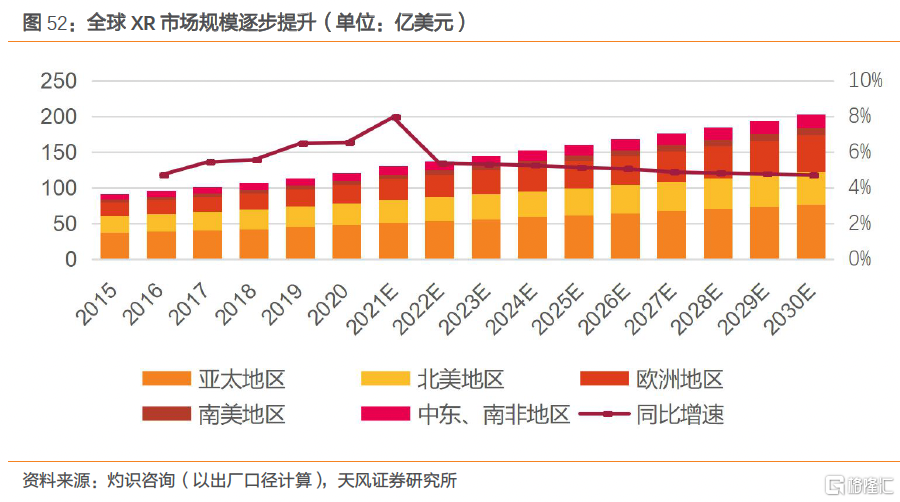

全球市場穩步增長,亞太地區增速領跑全球。根據灼識諮詢數據,2020年全球XR設備市場規模約120.8億美元,隨着未來設備移動化,人口老齡化、以及市場對XR設備需求的增加,預計2030年XR市場規模將達到202.7億美元,年複合增速5.3%。而亞太地區由於人口眾多,XR需求持續高升,將會持續保持全球最大XR市場地位,2020年亞太地區XR設備市場規模為47.4億美元,預計2030年市場規模將達到76.5億美元,年複合增速為4.9%。

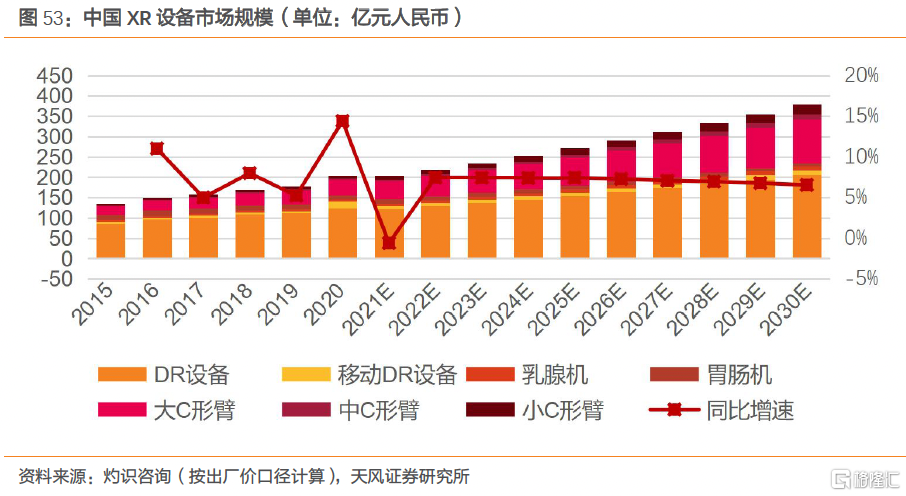

疫情推動XR設備滲透率持續提升。根據灼識諮詢數據,2020年中國XR市場規模約為123.8億元,隨着分級診療政策帶動基層下沉市場空間釋放和新冠疫情有力促進移動DR等XR設備的發展,預計2030年市場規模將達到206億元,年複合增長率達到5.2%。

XR設備逐步實現進口替代,國內廠商發力高端產品。臨牀上對XR設備的精準性、便捷性、高效性訴求逐步提升,國產廠商也逐步重視研發投入,中國XR設備未來有望向着智能化、移動化、動態多功能化方向發展,並逐步實現國產自主化,實現向高端產品的滲透。

6.3. 國內DR市場基本實現國產化,乳腺機和DSA國產化率較低

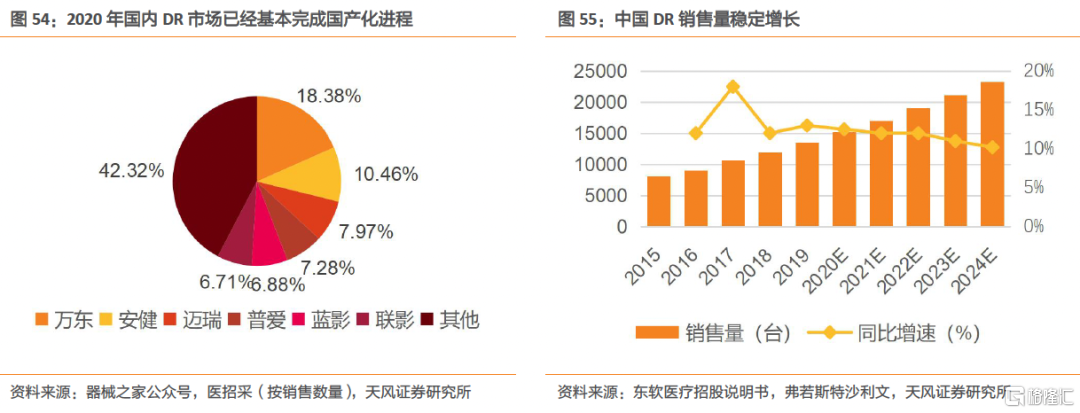

在中國DR產品市場,以通用醫療、飛利浦、西門子、日本島津為代表的進口廠商佔據了主要高端市場,國內生產廠商主要佔據中低端市場。從品牌數量上看,國內DR品牌商的數量遠遠多於國際品牌,目前市場上有60多家國內DR品牌,且數量不斷增加,主要分佈在珠三角、長三角、京津冀等發達地區。DR設備市場國產品牌主要有萬東、安健、邁瑞、普愛、聯影、藍影等。

目前國內DR設備國產化率達70%。根據醫招採統計發佈的數據,從銷售數量來看,萬東醫療與安健科技再次領跑2020年DR市場,分別斬獲18.38%與10.46%的市場佔有率,二者市場總佔有率接近29%。

在XR行業各個細分市場中,DR及移動DR設備基本實現國產化,乳腺機和DSA國產化率較低,其中DSA國產化率低於10%。

6.3.1. CBCT市場正在進行全產業鏈的國產化進程

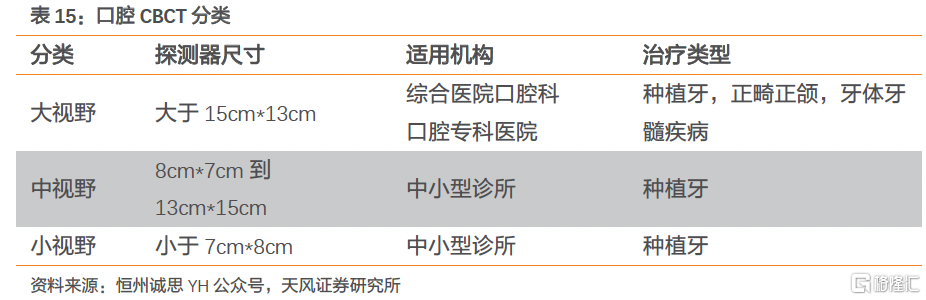

CBCT(ConebeamCT),即錐形束CT,是錐形束投照計算機重組斷層影像設備,主要應用於成像範圍相對較小的口腔領域。CBCT的原理是X線發生器以較低的射線量圍繞投照體做環形DR(數字式投照),然後將圍繞投照體多次數字投照後“交集”中所獲得的數據在計算機中重組後獲得的三維圖像。CBCT獲取數據的投照原理和傳統扇形掃描CT是完全不同的,而後期計算機重組的算法原理有類似之處。

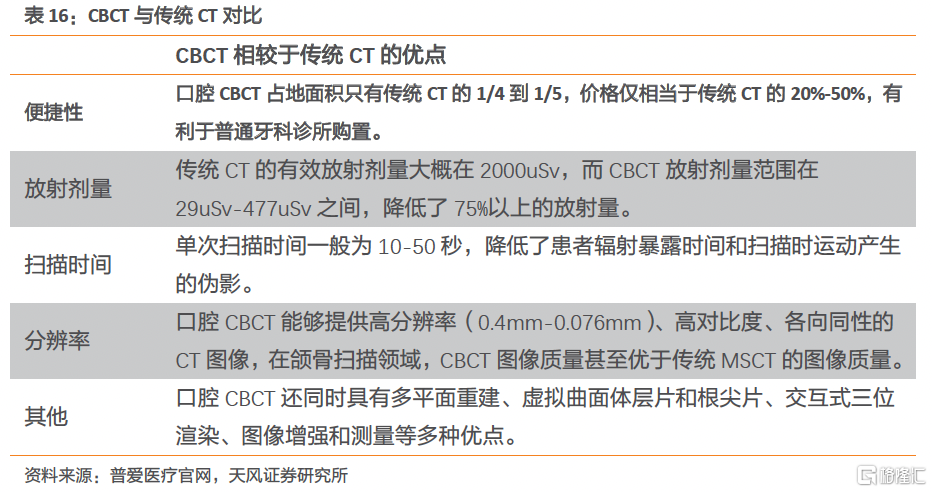

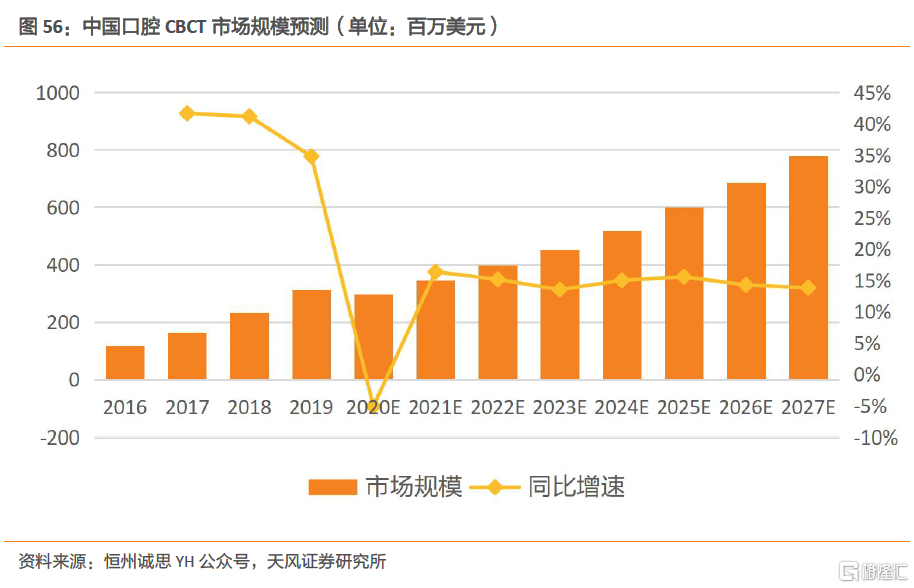

CBCT逐漸成為口腔領域的主流檢查設備,目前國內市場正在加速進行產品的國產化。CBCT作為新型的錐形束CT,具有空間分辨率高、體積小巧、掃描時間短、放射劑量小、設備價格低等優勢,因此快速在口腔科普及,市場需求持續攀升。在市場競爭方面,中國中高端CBCT市場仍被外企佔據,考慮到國內口腔診所的龐大市場需求,國產CBCT的發展仍然值得期待。

美亞光電、朗視等品牌逐漸切入國內CBCT市場。2012年以美亞光電、朗視為代表的國內廠商開始切入CBCT市場,打破國外設備商壟斷情況,目前CBCT已初步實現國產化,美亞光電口腔X射線CT診斷機具有空間分辨率高、掃描速度較快、輻射量小、重建效果好、三維成像精確度高等眾多優點。

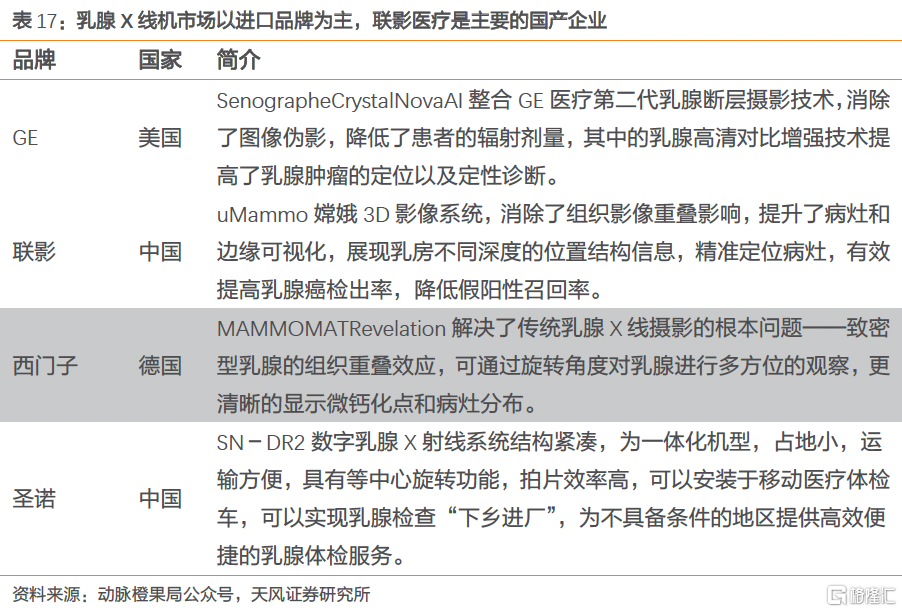

6.3.2. 乳腺X射線機——進口品牌為主,聯影醫療是主要的國產企業

乳腺X射線機主要用於女性乳腺的X線攝影檢查,是醫院基本的乳腺檢查、診斷設備,能夠及時發現乳腺組織中的腫塊及微小的鈣化點,也可用於非金屬異物和其它軟組織如血管瘤,並常常作為早期乳腺癌診斷的首選檢查方法。

目前國際上主流的乳腺X線攝影品牌除了“GPS”三大國際醫療巨頭,還包括日本的東芝(已於2016年被佳能收購)、美國的豪洛捷、中國本土品牌有聯影、安健、聖諾等。

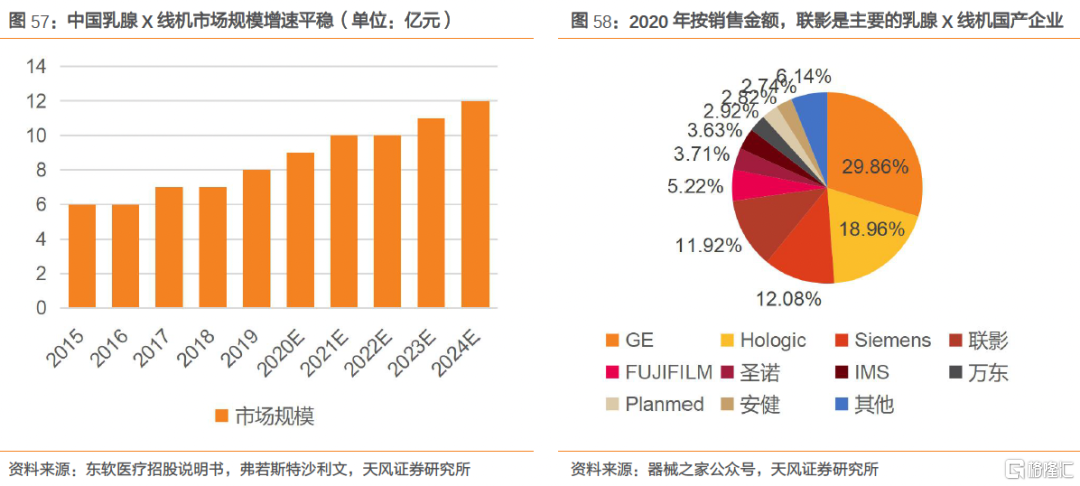

國內乳腺X射線機市場規模約9億元左右,受益於乳腺檢查滲透率的提升,市場規模穩定增長。從供給端看,乳腺X射線機市場以進口品牌為主,國產企業如聯影醫療、萬東醫療等產品也佔據小部分的市場份額。

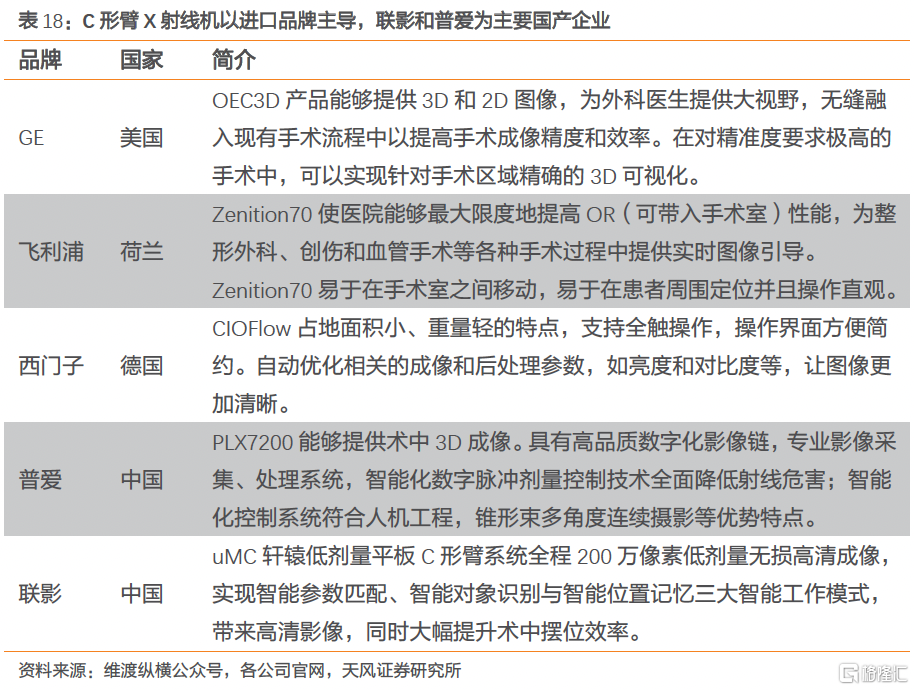

6.3.3. C形臂X射線機——廣泛應用於醫院骨科、外科、婦科等科室

C型臂X射線機是指機架為C型的X線攝影設備,用於手術中的實時動態成像。C型臂具有輻射劑量小、感染風險低、佔地面積小、便於移動等優勢,現廣泛應用於醫院骨科、外科、婦科等科室。

C型臂主要用途包括骨科打釘、整骨、復位;外科植入起搏器、取體內的異物、部分造影術、部分介入手術;以及配合臭氧機治療疼痛、小針刀治療、婦科輸卵管導引手術等。

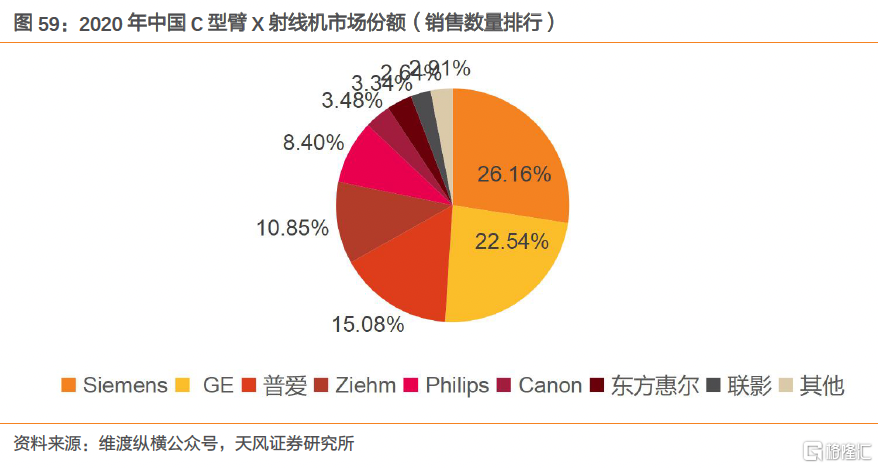

根據器械匯的統計數據,2020年全球介入性放射和外科X射線市場分別下降17.4%和16.3%。根據SignifyResearch數據,到2024年,全球介入和外科X射線設備市場規模預計將接近39億美元。中國是全球從新冠疫情中復甦最快的市場之一。中國市場對移動C型臂的需求旺盛,主要集中在大型高端醫院。

6.3.4. 血管造影機DSA——快速成長的新細分領域,基層滲透快速拓展

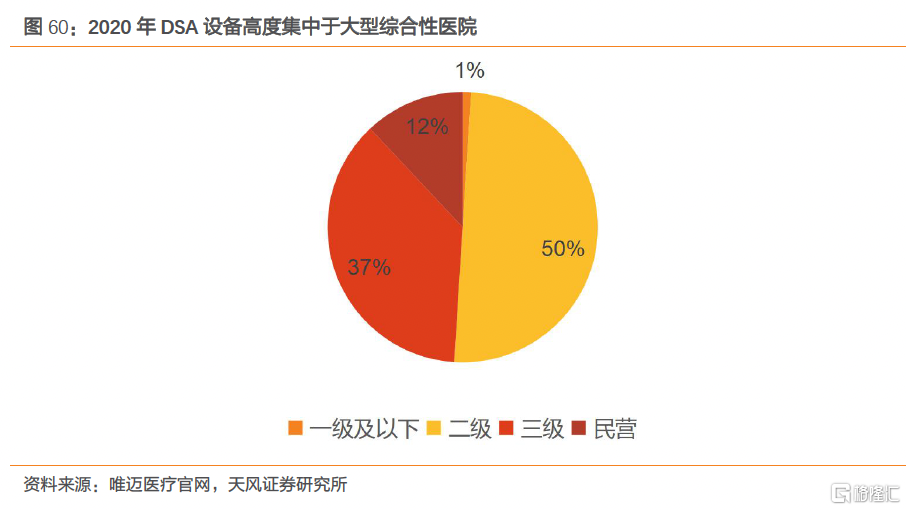

數字減影血管造影系統(DigitalSubtractionAngiography,簡稱DSA)是一種利用計算機處理數字化的影像信息,消除骨骼和軟組織影像,使血管清晰顯示的醫療設備。DSA使用濃度較低的對比劑,能夠減少血管周圍其它人體組織的干擾,減影后得到的血管造影圖像可以清晰地顯示較為細小的血管結構,提高血管構型辨識度。在臨牀過程中,醫生可根據DSA造影得到的影像引導,配合使用穿刺針、導絲、導管、支架、彈簧圈、碘油等介入器材和藥物對患者進行治療。DSA主要由X射線發生裝置、平板探測器、機架、導管牀、控制系統以及圖像採集和處理系統等組成,其中X射線發生裝置主要包含X射線管、高壓發生器等。

診斷腦血管疾病的“金標準”,支撐介入治療的核心設備。數字減影血管造影系統(DSA)利用計算機處理數字化的影像信息(注入造影劑前後拍攝的兩幀X線圖像),排除了骨骼和軟組織影像對血管影像的干擾,從而提高影像的讀出效果,使血管清晰顯示。DSA是心臟冠脈造影的金標準,多用於心臟、神經、腫瘤等各類介入手術的影像引導。

DSA對醫生的操作要求較高,產品的使用主要集中於二級以上公立醫院。作為當前最先進的診斷和輔助治療設備之一,DSA所有的核心技術幾乎都是跨領域的,涉及醫學影像學、機械學、電子學、電氣學、運動控制學等十餘門學科。DSA既是介入診斷設備也是治療設備,對醫生的操作要求較高,目前採購DSA設備的主力級別醫院以二級以上醫院為主,且主要是公立醫院,未來市場向下存在較大空間。

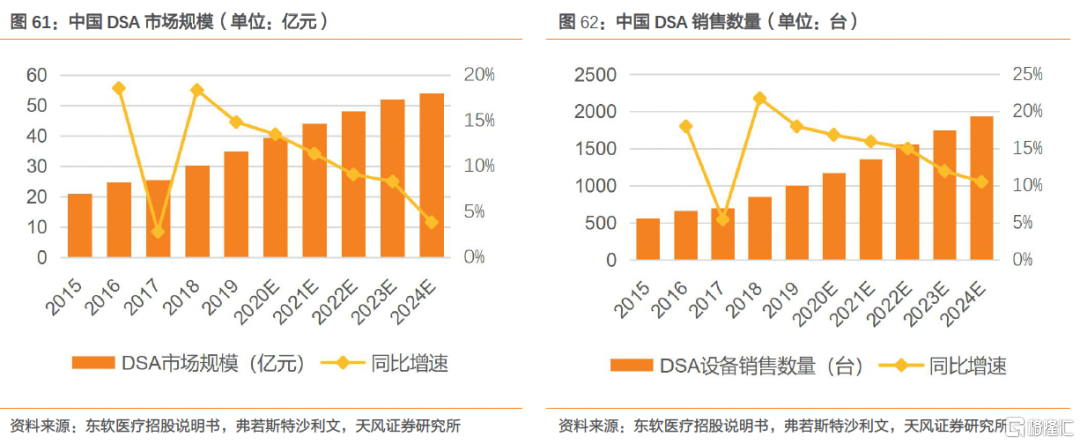

在加大基層醫療投入背景下,DSA設備迎來了在縣級醫院等二級醫院快速發展的契機。2021年11月3日,國家衞健委印發《“千縣工程”縣醫院綜合能力提升工作方案(2021-2025年)的通知》,進一步明確:改善縣級醫院硬件條件,用以提升對急危重症患者的搶救能力,腫瘤、神經、心血管等專科疾病治療能力;助力微創介入中心建設,開展腫瘤、外周血管、神經等領域的介入診療。據弗若斯特沙利文統計,2019年國內DSA市場規模為35億元,預計2024年達到54億元,2020-2024年CAGR為8%;2019年國內市場DSA銷量為1003台,預計2024年將達到1934台,2020-2024年CAGR為13.34%。

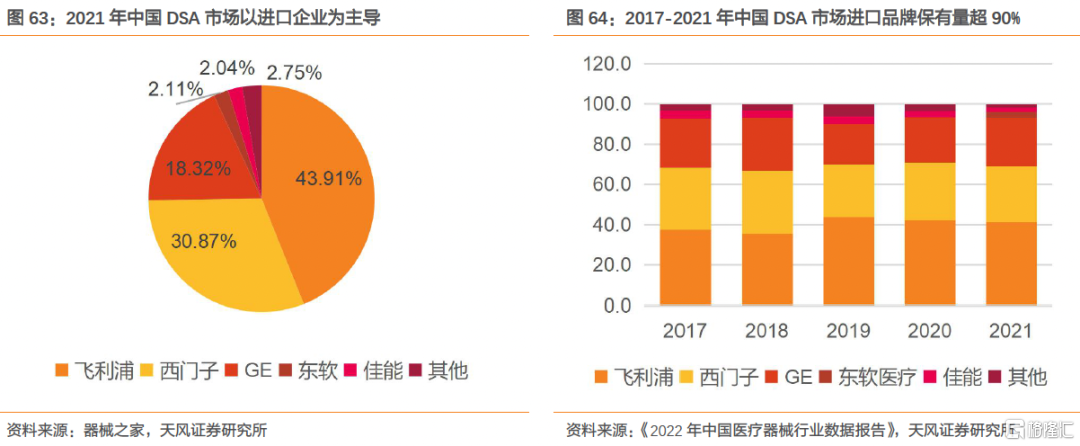

三足鼎立地位逐漸被打破,政策扶持助力國產企業。從行業競爭角度,飛利浦、西門子和GE位列三甲,合力佔據95.14%的市場份額,處於絕對優勢地位。近年來隨着國產DSA的上市和相關政策的鼓勵,國產廠商也開始出現在市場前列。伴隨着進口替代的趨勢,國產品牌有望迎來一輪快速發展。

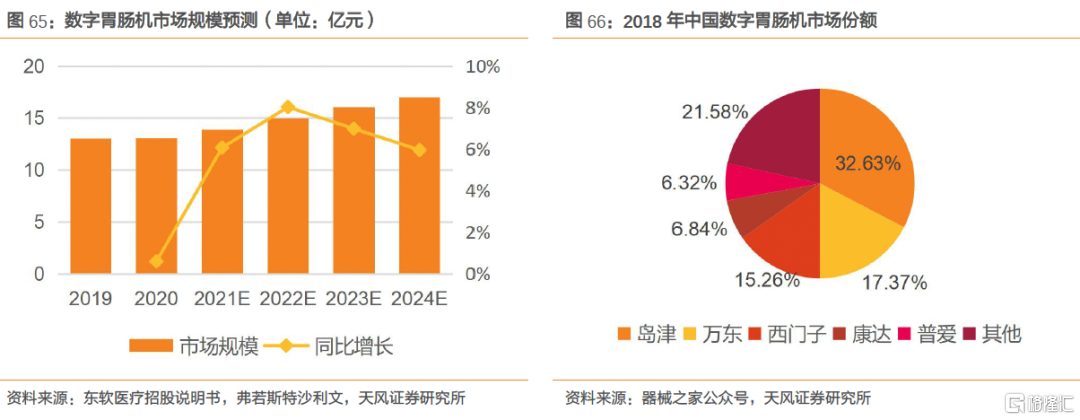

6.3.5. 數字胃腸機(DRF)——操作簡單、適用範圍廣、圖像清晰度高

數字胃腸機由DSA技術轉化而來,是用來進行胃腸透視攝影的醫療設備,與消化道內鏡檢查技術相配合可以對大部分消化道疾病進行普查和確診。主要用途主要包括:胃腸造影、食道造影、消化道檢查,胸部攝影,頭顱及全身骨骼攝影,及部分非血管性介入放射治療應用,具有操作簡單、適應範圍廣、圖像清晰、技術難度低、檢查效率高、受檢者痛苦少、費用較低等優點。

數字胃腸機品牌排行榜中,日本島津位居品牌榜首,獨佔三成以上的市場份額,萬東醫療和西門子市場份額,分別位居第二、三位,其他品牌市場份額差距相對較小。萬東醫療的DRF系列平板胃腸產品銷量達到國產品牌第一名。

6.4. 聯影醫療:移動DR設備領跑國內市場

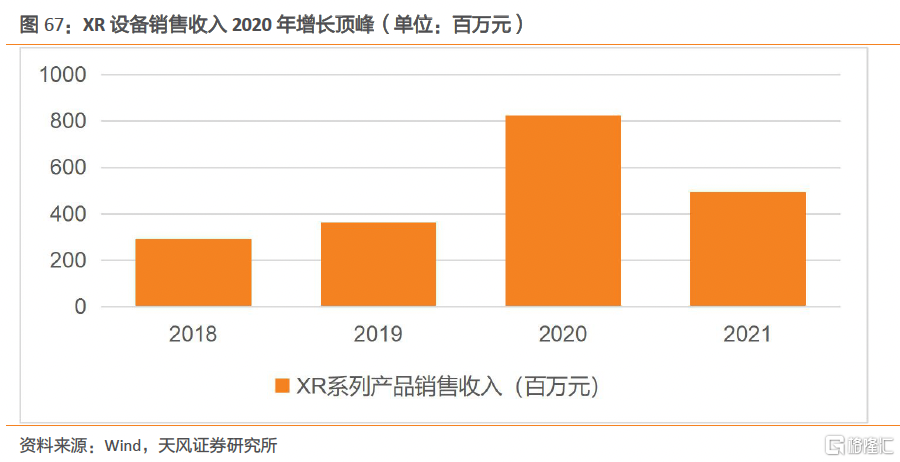

2020年疫情爆發,XR設備作為疫情診斷的重要設備,聯影醫療XR設備銷量迅速上升,實現銷售收入8.24億元,同比增長126.65%;2021年新冠疫情控制較好,公司XR設備銷售收入出現下滑,2021年實現銷售收入4.94億元,同比下降40.07%。

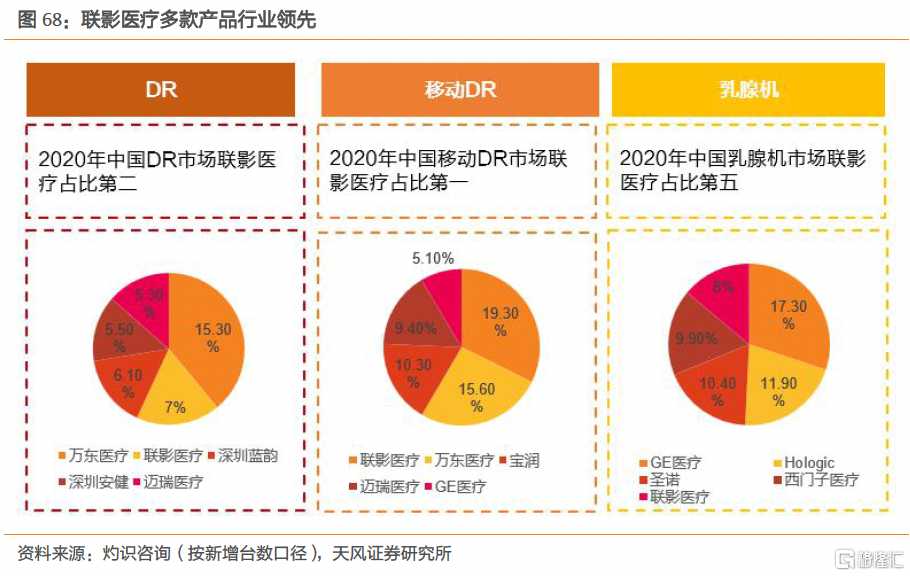

根據灼識諮詢數據,2020年,聯影醫療在DR、移動DR、乳腺機市場佔有率排名前5,乳腺機和DSA國產化率較低,其中DSA國產化率低於10%。聯影醫療的DR及移動DR產品在中國市場佔有率分別排第二和第一。

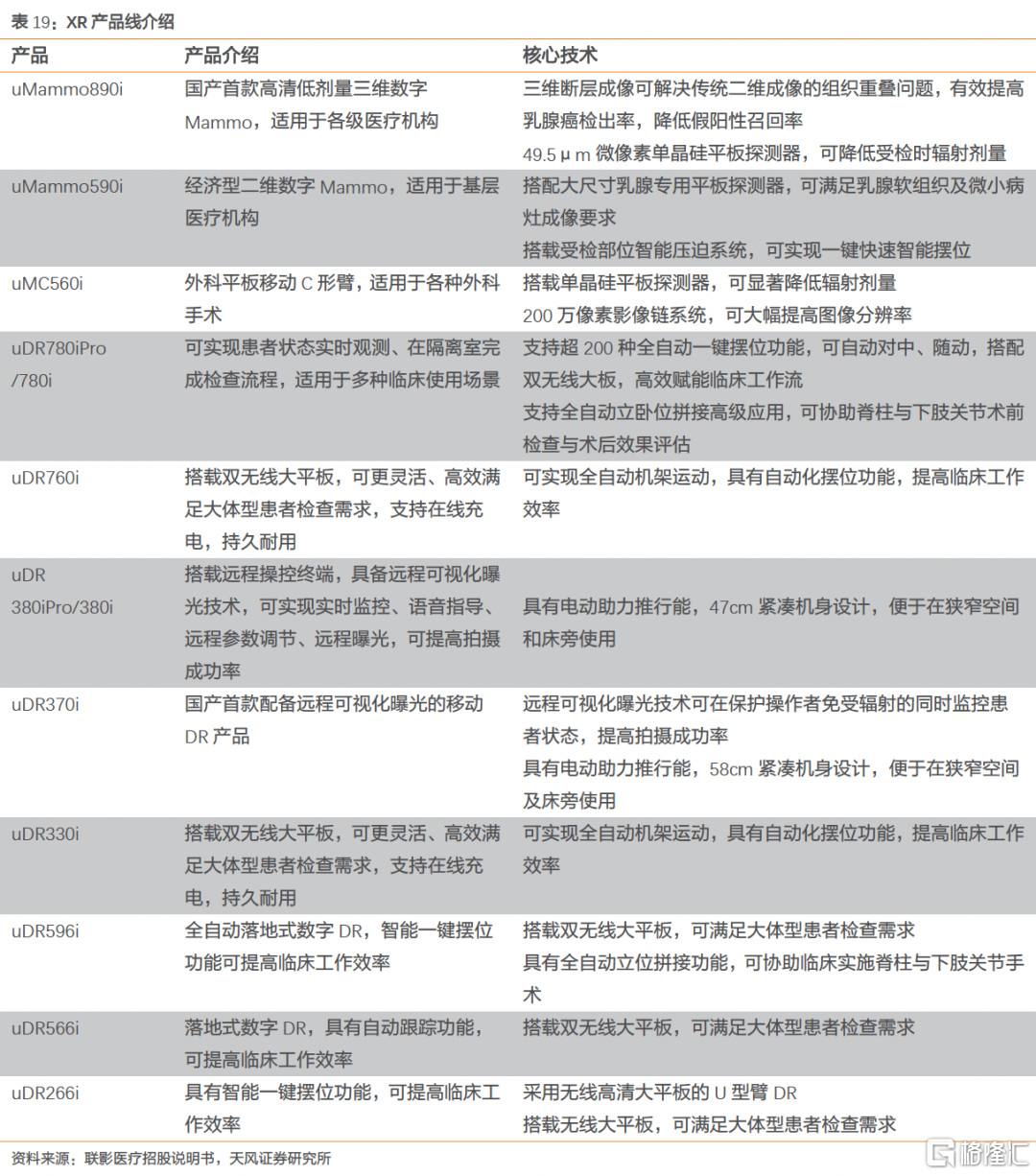

聯影醫療XR業務佈局完善。公司先後推出國產首款乳腺三維斷層掃描系統uMammo890i、採用單晶硅技術的低劑量數字平板移動C臂uMC560i、千萬像素級的全自動懸吊式DR產品uDR780i、國產首款具備可視化曝光控制能力的移動DR產品uDR370i等多款代表性產品。

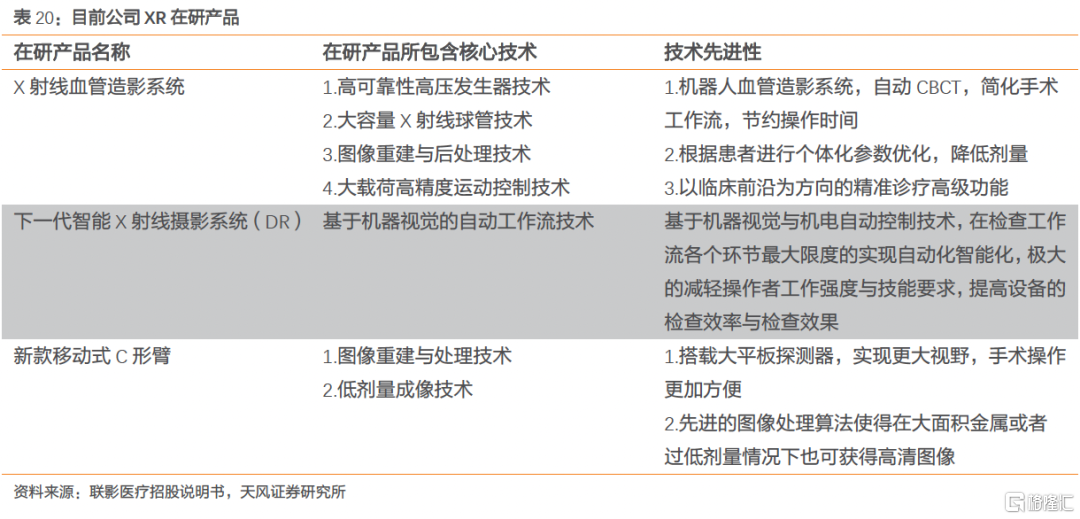

聯影醫療積極佈局DSA產品,有望成為未來新增長點。公司牽頭研究和開發一種新型低劑量DSA並實現核心部件的國產化,實現低劑量錐束CT關鍵重建算法及其高級臨牀應用的自主研發,該項目為2017年度國家重點研發計劃數字診療裝備研發專項。

聯影醫療核心競爭力不斷凸顯,加碼研發着眼未來。公司的XR設備全面採用自動化機電控制、遠程操控及機器視覺技術,簡化工作流程,提高操作自動化程度;藉助斷層掃描、錐形束CT等技術實現3D成像,可在低劑量下進行精準診斷。代表性產品如uMammo890i、uDR380ipro、uDR780ipro相關性能優於市場可比產品。

聯影醫療核心技術助力實現設備的低劑量、高畫質成像,降低輻射劑量。公司自主研發了多項圖像重建與後處理技術,低劑量成像技術,自動化機電控制和核心部件技術,其中斷層圖像重建技術,在X射線系統上實現三維斷層成像,自研高壓發生器技術實現:

(1)通過高頻逆變技術減小產品體積以滿足終端用户空間需求;

(2)減小輸出紋波從而優化曝光劑量,提高圖像質量;

(3)提高kV輸出脈衝的切換速度,減小無效輻射劑量,降低受檢者接受的輻射劑;

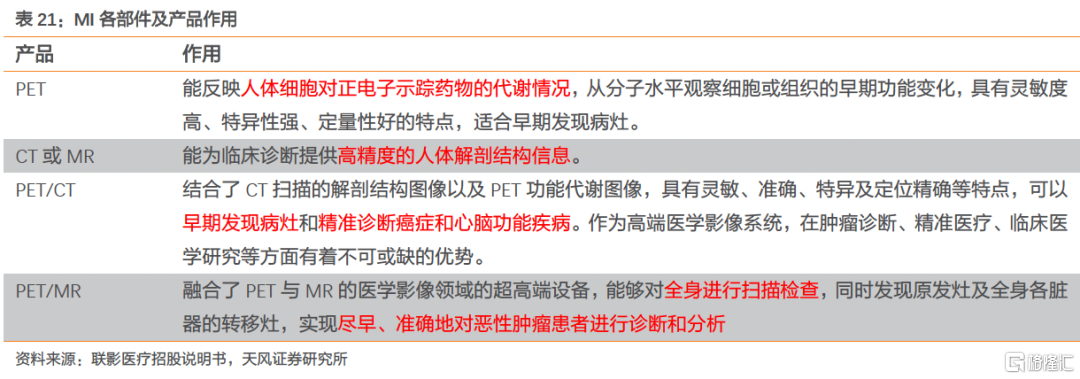

7. 分子影像系統(MI):核心技術築大道,價值兑現領跑者

7.1. 醫學價值凸顯,應用領域廣泛

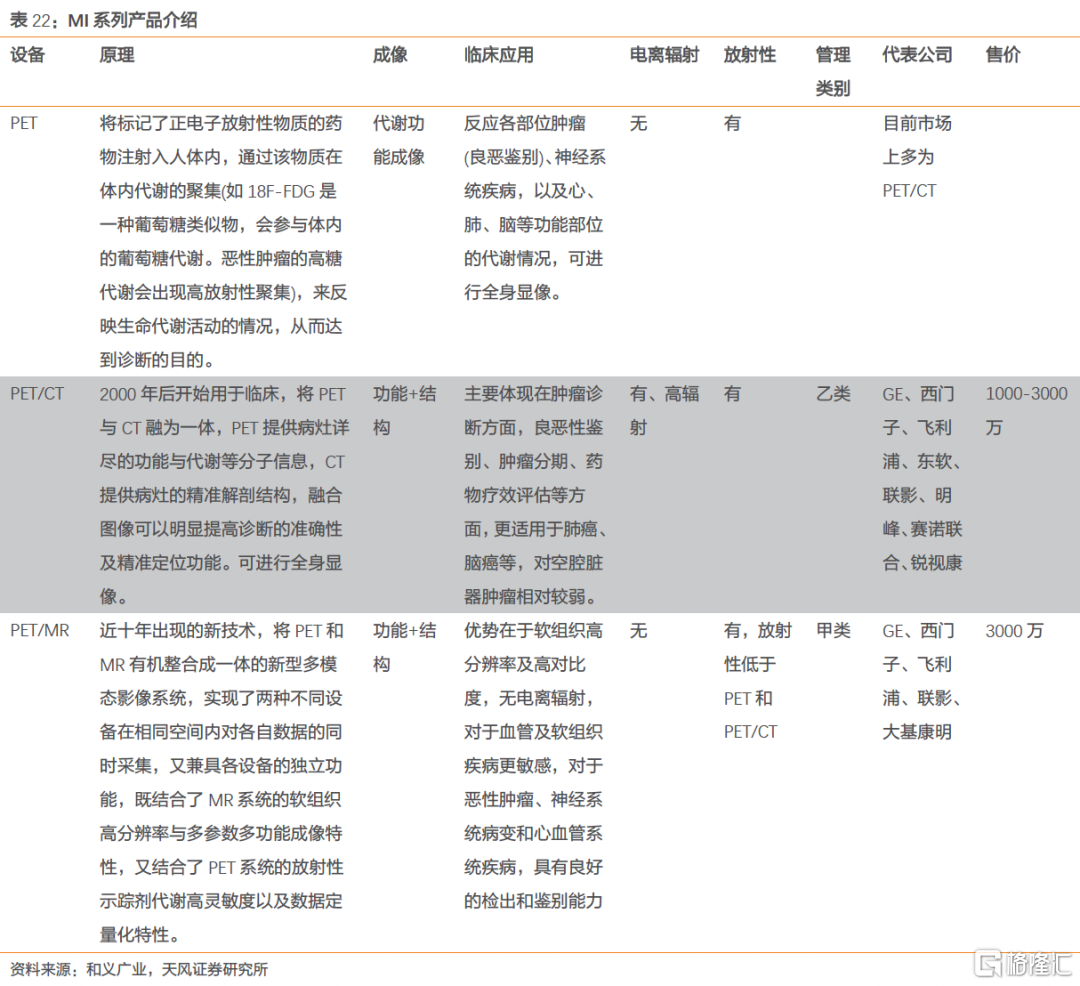

分子影像系統(MolecularImaging,簡稱MI)具有靈敏度高、特異性強、定量性好的特點,適合早期發現病灶。MI可顯示組織水平、細胞和亞細胞水平的特定分子,反映活體狀態下分子水平變化,從而對生物學行為在影像方面進行定性和定量研究。包含PET/CT和PET/MR等,通過PET融合CT或MR來實現診斷功能。在全身組織診斷,特別是在腫瘤、心血管、神經系統等方面可以探索疾病的發生、發展和轉化,此外在科研及轉化醫學等也具有價值,同時分子影像系統也可用於評價藥物和治療的效果。

PET成像效果更清晰,對人體輻射傷害更小。PET設備通常與CT和MRI融合形成PET/CT和PET/MR,PET/CT作為最高端的PET掃描儀和先進螺旋CT設備功能的一體化完美融合,相比於CT和MR更易於發現早期腫瘤和微小病變,其單台配置價格在1000萬以上,主要為大型三甲醫院採購。

1995-1998年Townsend教授和他的團隊在Pittsburgh建造了第一台PET/CT原型機,目標是解決同一個系統中解剖圖像和功能圖像配準融合,並使CT圖像對PET圖像進行衰減校正的情況。2001年西門子在原型機的基礎上發佈世界上第一台商業化PET/CT系統:BiogarphClassic,並於當年在Tennessee大學正式安裝使用。

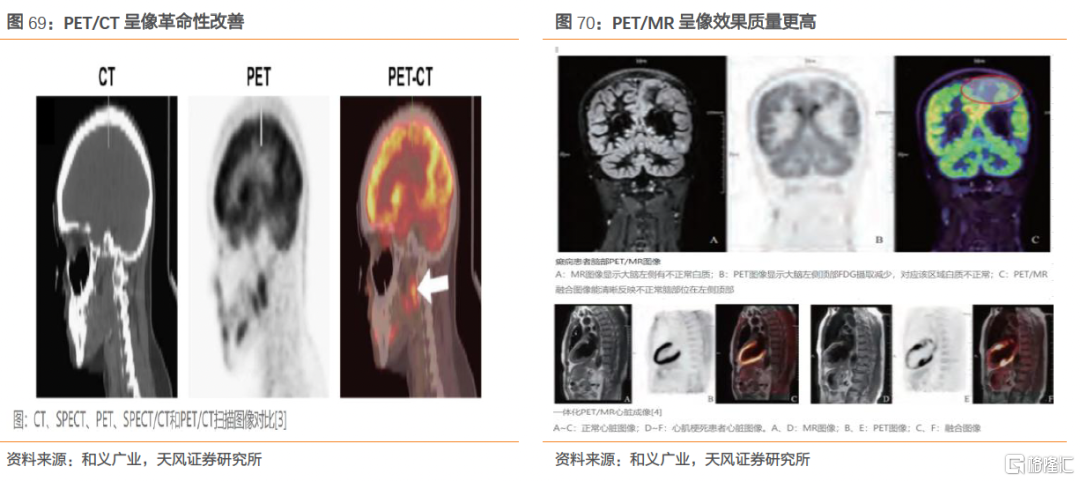

2000年,來自西門子醫療的全球首台PET/CT在北美放射學年會上亮相。PET/CT是醫學影像學的一次革命,堪稱“現代醫學高科技之冠”。由於其在腫瘤診斷方面無法替代的優勢,PET/CT實現了臨牀上的快速拓展,目前已成為臨牀腫瘤診斷方面最常用的高端診斷設備。PET/CT的缺陷在於PET/CT集合了CT設備的高X射線輻射和PET藥物的放射性,對於孕婦、兒童及部分年老體弱患者具有一定傷害。

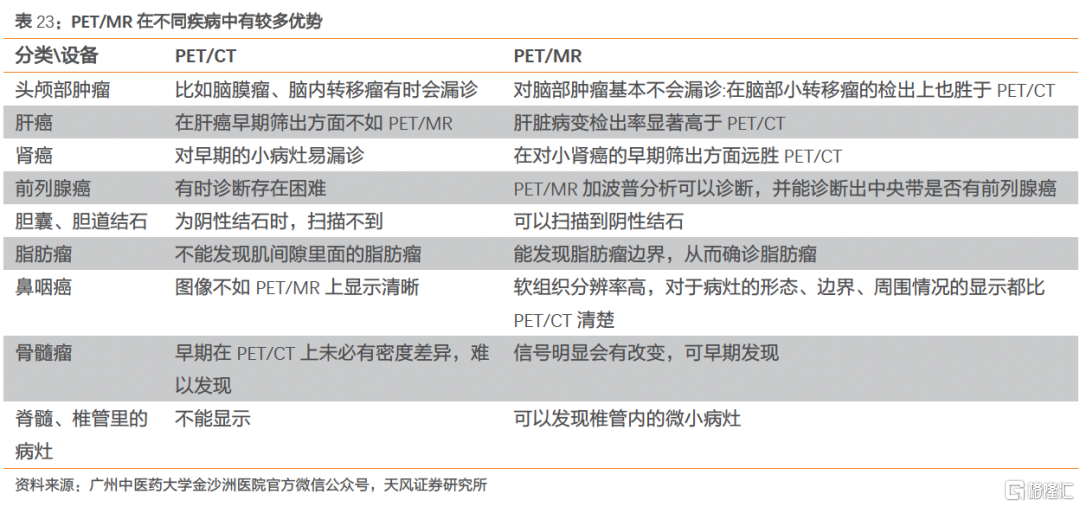

PET/MR是在PET和PET/CT的基礎上發展出來的新型多模態影像系統,從2010年左右開始用於臨牀,現已用於腦神經疾病診斷、心肌疾病診斷及全身腫瘤診斷等多領域。與PET/CT相比,PET/MR在反映解剖學結構形態和生理學功能信息方面具有獨特優勢,尤其是在軟組織病變的診斷方面。且MRI無電離輻射,特別適用兒童、孕婦及特殊人羣。

相比PET/CT,PET/MR具有明顯優勢。

1.圖像質量更高,能夠消除運動造成偽影,提高全身掃描圖像質量,這就為對腫瘤患者監測治療效果提供了基礎;

2.近乎近零X射線輻射,綠色環保;

3.掃描速度快PET/MR掃描速度快,可以採用MR圖像彌補PET/CT圖像固有缺陷,因而能生產PET/MR設備的企業未來具有較大競爭優勢;

7.2. 全球市場平穩增長,中國市場迎來黃金髮展期

7.2.1. 全球市場增長穩定

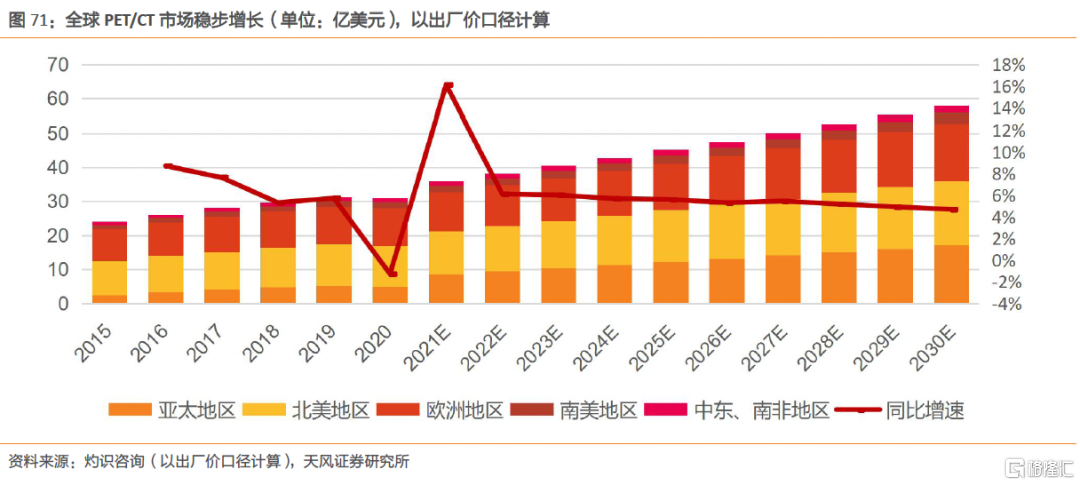

PET/CT全球市場總體增長平穩,2020年受到新冠疫情衝擊,行業增速逐漸放緩。根據灼識諮詢數據,PET/CT市場規模從2015年的約24億美元增長至2020年的31億美元,CAGR為5.2%。歐美髮達國家PET/CT市場已步入相對成熟期。隨着高端醫療需求提高、技術突破、人均可支配收入的提高,亞太地區PET/CT市場仍處於快速發展階段。預計2030年全球PET/CT市場規模將達到58億美元,北美地區、亞太地區和歐洲地區將成為全球前三大市場。

7.2.2. 中國市場有較大增長空間

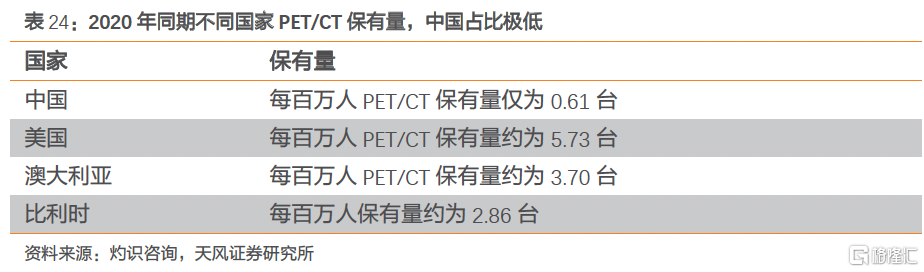

中國PET/CT人均保有量極低,市場有較大的成長空間。由於2018年前,PET/CT屬於甲類設備,限制了醫療機構的普及推廣,2018年衞健委發佈《關於發佈大型醫用設備配置許可管理目錄(2018年)的通知》,將PET/CT修改為乙類設備,醫療機構配置PET/CT具有較大的自主選擇權,全國裝機數量有望快速提升。

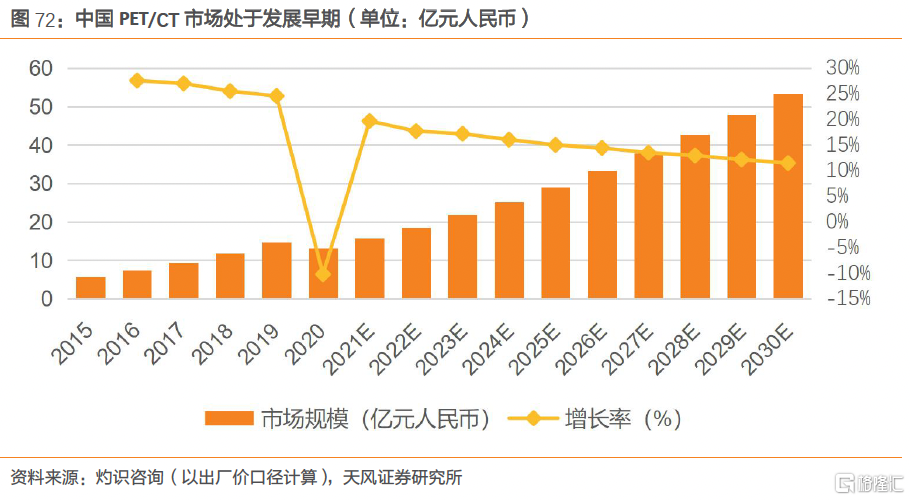

中國PET/CT市場處於發展早期,整體增長率高。根據灼識諮詢數據,2020年中國PET/CT市場規模約為13.2億元,2015-2020年期間年化複合增長率高達17.9%。2024年中國每百萬人PET/CT保有量預計將接近0.78台,2030年中國每百萬人PET/CT保有量預計可達2.41台,2030年中國PET/CT整體市場規模預計約為人民幣53.4億元,2020至2030年期間年化複合增長率將達到約15%。

從PET/MR市場裝機情況來看,截至2020年底,全球的PET/MR系統裝機量約在200台左右,主要分佈在北美、歐洲和中國,中國PET/MR裝機量在40台左右。從銷售金額來看,2020年全球PET/MR市場規模約為2.5億美元,預計2030年將增長至12.3億美元,年複合增長率為17%。

7.2.3. 中國分子影像市場銷售快速增長

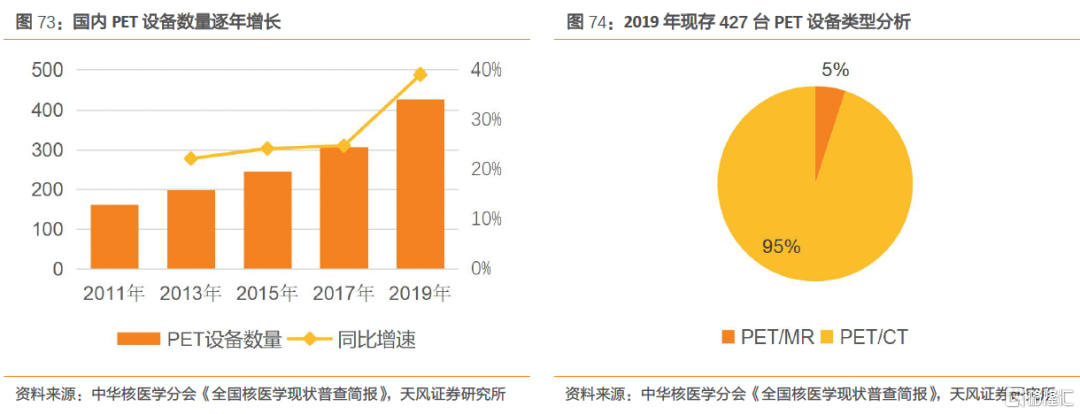

目前國內PET設備數量增長較快,其中PET/CT設備仍佔據較大市場份額。根據中華醫學會核醫學分會發布的《2020年全國核醫學現狀普查結果簡報》顯示,截止2019年底,全國34.1%的醫療機構配置了正電子PET顯像設備,共有427台,國產設備佔比16.6%。

7.2.4. 國內PET/CT、PET/MR市場為進口主導,聯影醫療率先突破國產無人區

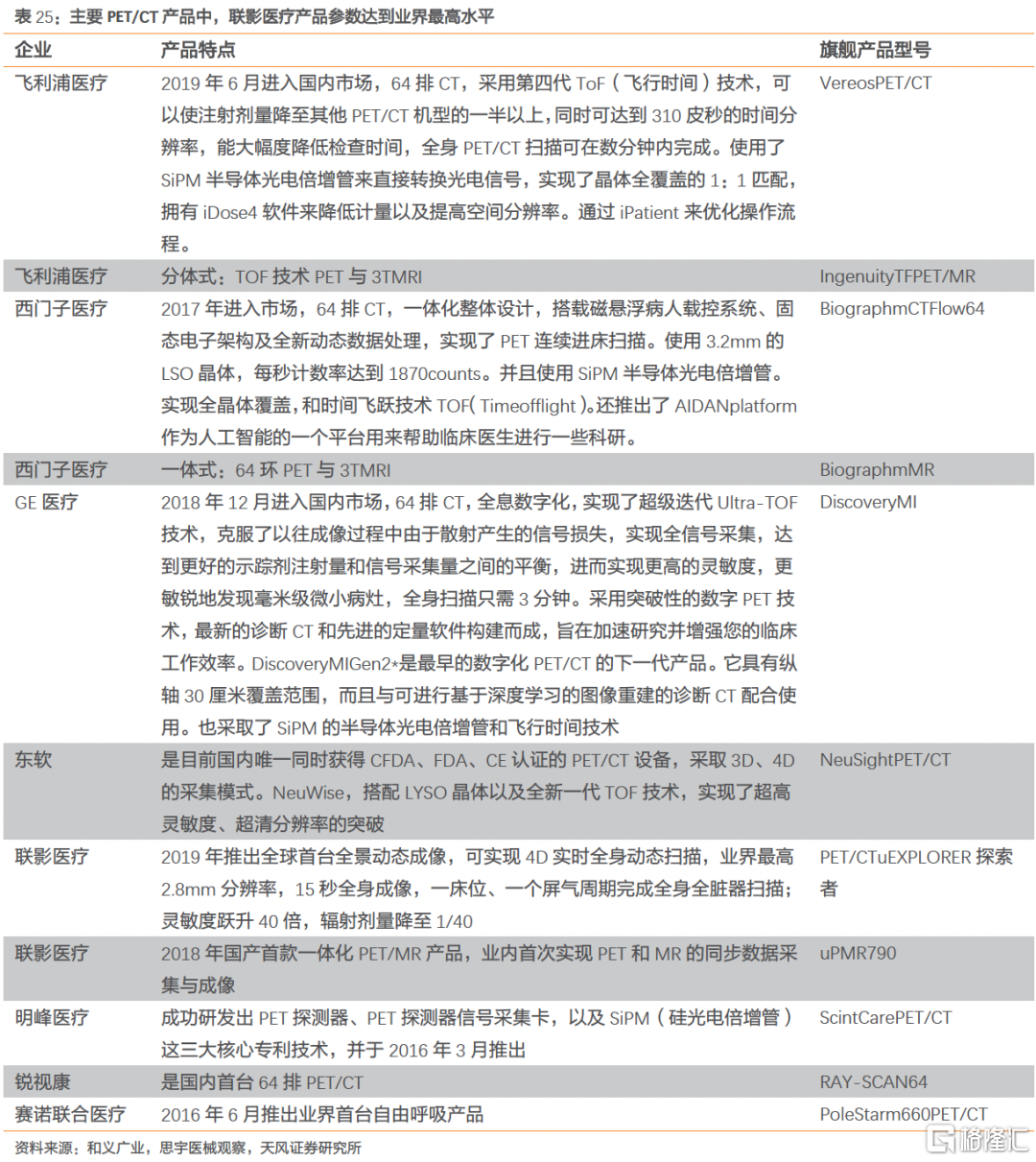

國際巨頭市場主導,國產企業發展較晚。國內市場PET/CT的主要生產商為飛利浦、西門子、GE、東軟、聯影、明峯、賽諾聯合、鋭視康八個廠家,2013年國產PET/CT面世之前,飛利浦、西門子醫療、GE三巨頭佔據中國市場80%份額。PET/MR目前主要的生產商為GE、西門子、飛利浦、聯影、大基康明五個廠家。GE、西門子以及聯影的PET/MR為一體式,飛利浦和大基康明的PET/MR為分體式,系統的設計可使患者檢查牀在每台儀器之間旋轉,實現對患者的多方位掃描,從而使該系統能實行獨立的MR和混合PET/MR檢查。

聯影醫療是除西門子外唯一可以自主生產晶體的公司,產品性能優越。PET/CT從之前普通光電倍增管轉換到目前全線SiPM半導體光電倍增管,進入數字轉換時代,而目前國產的幾個廠家也都實現了SiPM的使用。此外就是晶體的材料和切割方面聯影獨有的蜂眼切割技術,保證了2.9毫米的超高分辨率。最後是軟件系統,國外巨頭在軟件系統領域佈局已久,並且有成熟的產品線,從CT、MR到PETCT,系統都是高度相似通用的,而國內部分PET/CT廠家,目前可能只有PET/CT這個一個產品,所以在用户舒適度以及體驗上面還需要更多的時間來適應臨牀醫生的需求。聯影醫療是除西門子外唯一可以自主生產晶體的公司,得益於在晶體生產和切割方面的優勢,晶體數量、空間分辨率、軸向視野、系統靈敏度等重要PET性能參數已經媲美甚至優於進口產品。

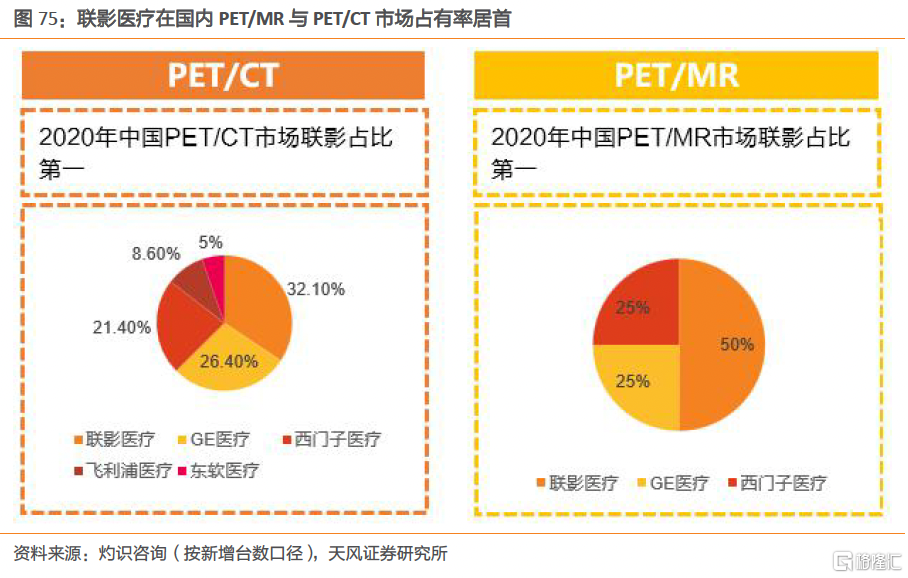

聯影醫療是國內唯一一家PET/MR設備生產廠商。分子影像系統屬於醫學影像領域的高端產品,市場主要參與者為西門子醫療、GE醫療、飛利浦醫療和聯影醫療。根據灼識諮詢數據,聯影醫療PET/CT產品連續4年中國市場佔有率排名第一。PET/MR市場競爭者主要為西門子醫療和GE醫療,2020年聯影醫療產品國內市場佔有率排名第一。

7.3. 聯影醫療:PET/CT具有高靈敏度、低輻射劑量等優勢7.3.1. 聯影醫療:技術積澱深厚,競爭優勢持續鞏固

PET/MR板塊:公司是國內唯一具有研發能力並實現量產的企業,已實現核心部件自研自產。產品採用一系列先進技術,實現軟組織高分辨成像、低輻射檢查,在前列腺癌、乳腺癌、肝胰膽管腫瘤等相關臨牀檢查方面具有一定優勢。

PET/CT板塊:公司是國內少數取得產品註冊並實現整機量產的企業,可以實現高空間分辨率、高靈敏度和大軸向視野、全身動態掃描,技術水平處於行業領先地位。

公司MI產品可搭載多模態圖像融合、動態分析、腫瘤追蹤、腦分析、心臟分析等高級後處理應用,為腫瘤、神經、心臟相關疾病的臨牀診療提供精準分析。

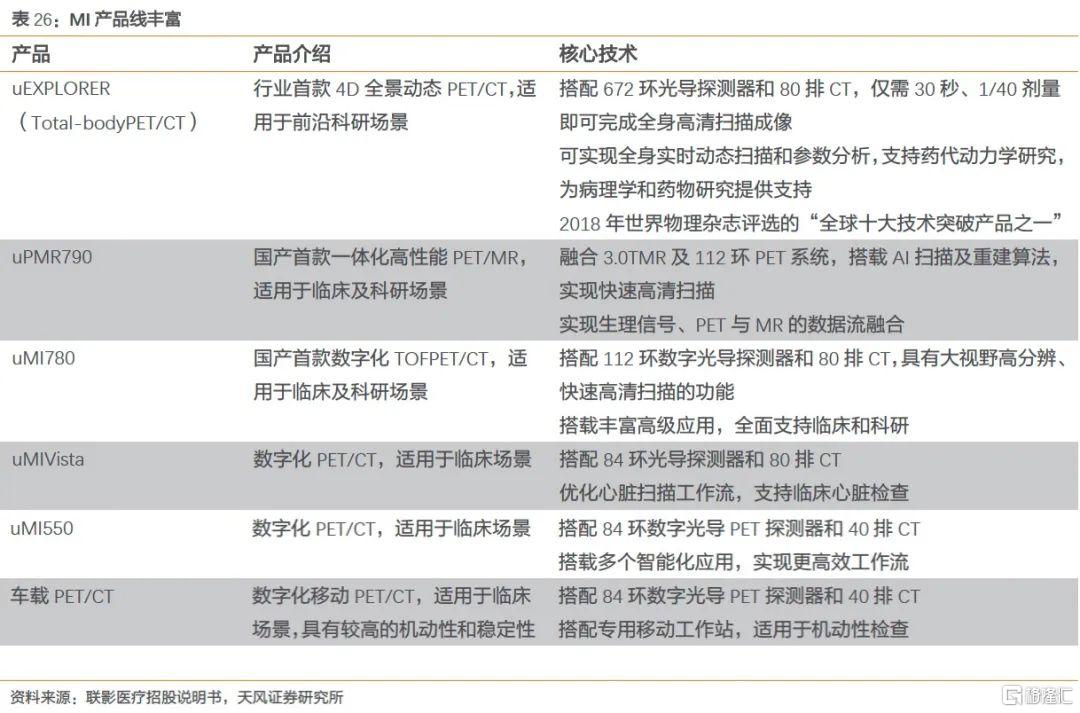

公司已陸續推出多款行業領先產品,包括行業首款具有4D全身動態掃描功能的PET/CT產品uEXPLORER(TotalbodyPET/CT)2018年獲英國物理世界雜誌評選的“全球十大技術突破”稱號、國產首款一體化PET/MR產品uPMR790、國產首款數字化TOFPET/CT產品uMI780和國產首款PET/CT產品uMI510。

7.3.2. 聯影醫療:探索者系列產品致力於技術參數提升,多維度實現行業首創

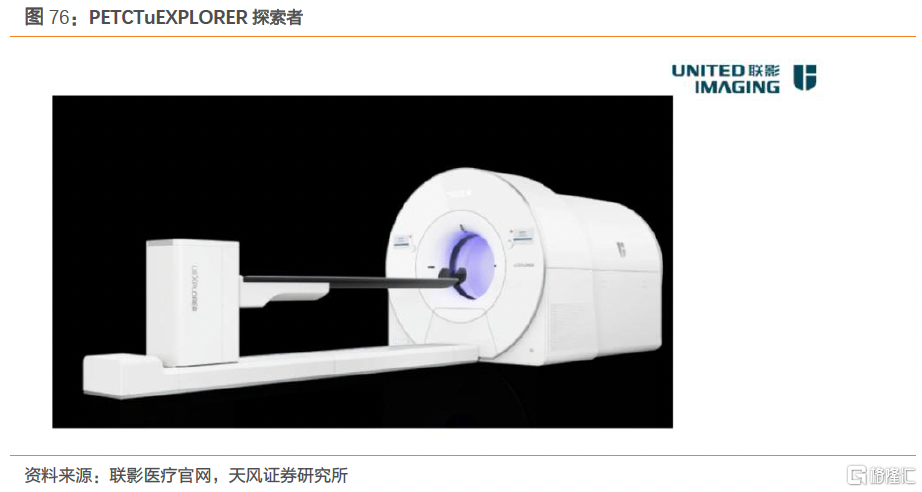

聯影醫療通過實時動態掃描技術精準呈現人體內動態代謝過程。2017年公司與加利福尼亞戴維斯分校、賓夕法尼亞大學以及勞倫伯克利國家實驗室的頂級分子影像專家們發起的全景掃描PET-CT“探索者”項目,將實時動態全身人體掃描的構想變為現實,被行業戲稱為遙望人體的“哈勃望遠鏡”。傳統的PET/CT軸向視野最長不超過30cm,但是“探索者”將其拓展到2m,因此其與傳統設備靈敏度相比可高達至其40倍左右。

PETCTuEXPLORER探索者,是中國首次創造了世界上的第一台真正意義上的全身PETCT。該設備有194cm的超大縱向視野,30-40倍的超高靈敏度,2.9毫米的分辨率,以及超低輻射劑量和超快速成像。uEXPLORER探索者可以獲得動態圖像,第一次向全世界展示了18F-FDG在人體動態代謝的整個過程,整個動態成像將幫助臨牀更好的區別腫瘤與一些炎症的區別,以及轉移灶與原發灶。

7.3.3. 聯影醫療:MI設備實現營業收入快速增長,有較大成長空間

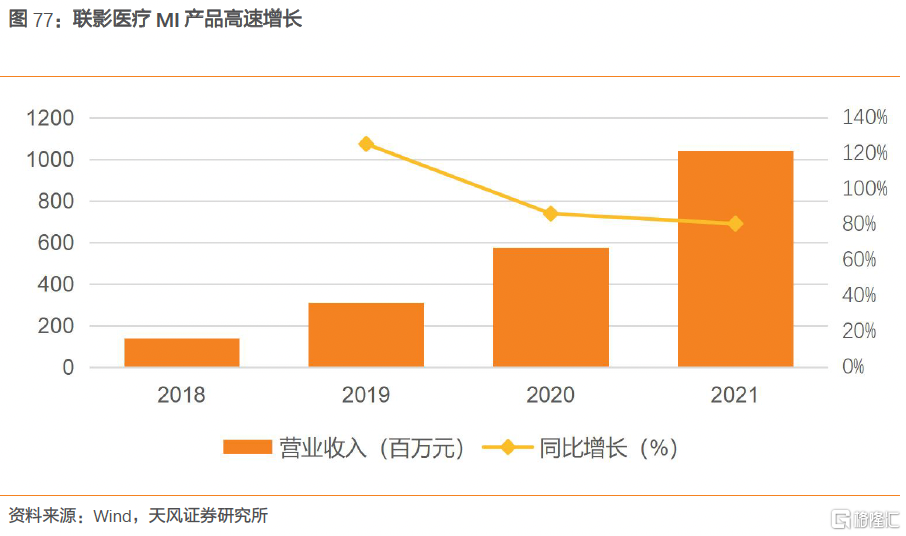

聯影醫療MI設備銷售快速拓展。2021年實現營業收入10.40億元,同比增長80.45%,2018-2021年CAGR達96.53%.公司技術積澱深厚,研發優勢的積累實現營業收入的穩步攀升。隨着公司在研產品的持續突破,我們預計公司MI設備的收入有望持續高速增長。

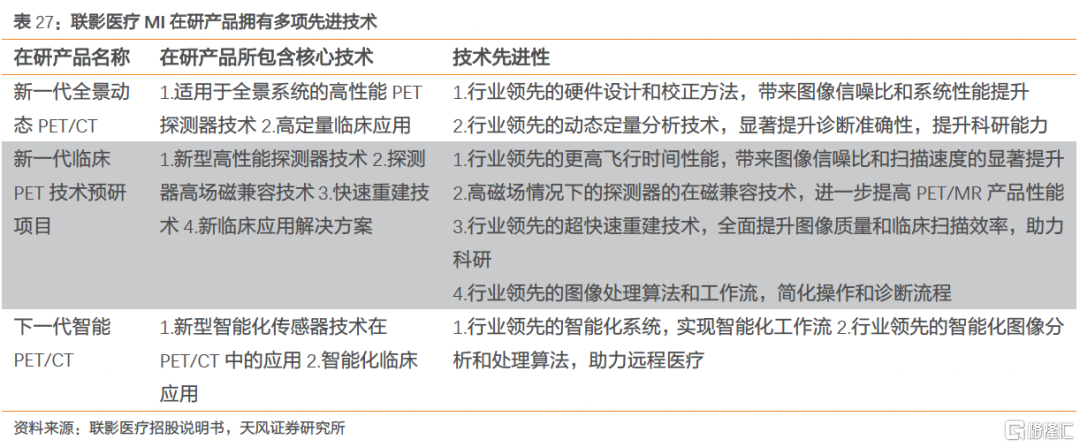

公司自主研發多項技術處於行業領先地位。涉及:①探測器技術;②晶體制造技術;③數據傳輸和處理技術④產品設計和製造能力。公司的探測器通過基於SiPM的數字化探測器模塊和大軸向視野整體設計,達到的高靈敏度可有效提高圖像質量,降低掃描劑量並提高掃描速度。掌握探測器核心部件LYSO晶體制造技術,可以有效提高原材料使用效率。

公司是業內少數能設計和製造長軸PET產品的企業。公司的uEXPLORER產品在低輻射劑量應用、全身多組織器官的高清動態成像、新藥研發和個性化精準診療方面具有獨特的優勢。2019年公司使用uEXPLORER在臨牀上完成了世界首例人體全身藥物攝取動態圖像掃描,實現全身藥物代謝可視化,未來在臨牀研究和精準診斷等應用場景中具備較大潛力。

8. 放射治療設備(醫用直線加速器系統(RT)):在研產品佈局完善,進口替代未來可期

8.1. 腫瘤治療領域彰顯臨牀價值

放射治療(RadiationTherapy,簡稱RT)指利用包括放射性同位素產生的α、β、γ射線和各類x射線治療機或加速器產生的x射線、電子線、質子束及其他粒子束等放射線治療腫瘤的一種局部治療方法。目前國內外主流RT產品包括醫用直線加速器、基於鈷源的伽馬刀、Cyberknife(射波刀),TomoTherapy(螺旋斷層放療)以及少量質子、重離子等設備。

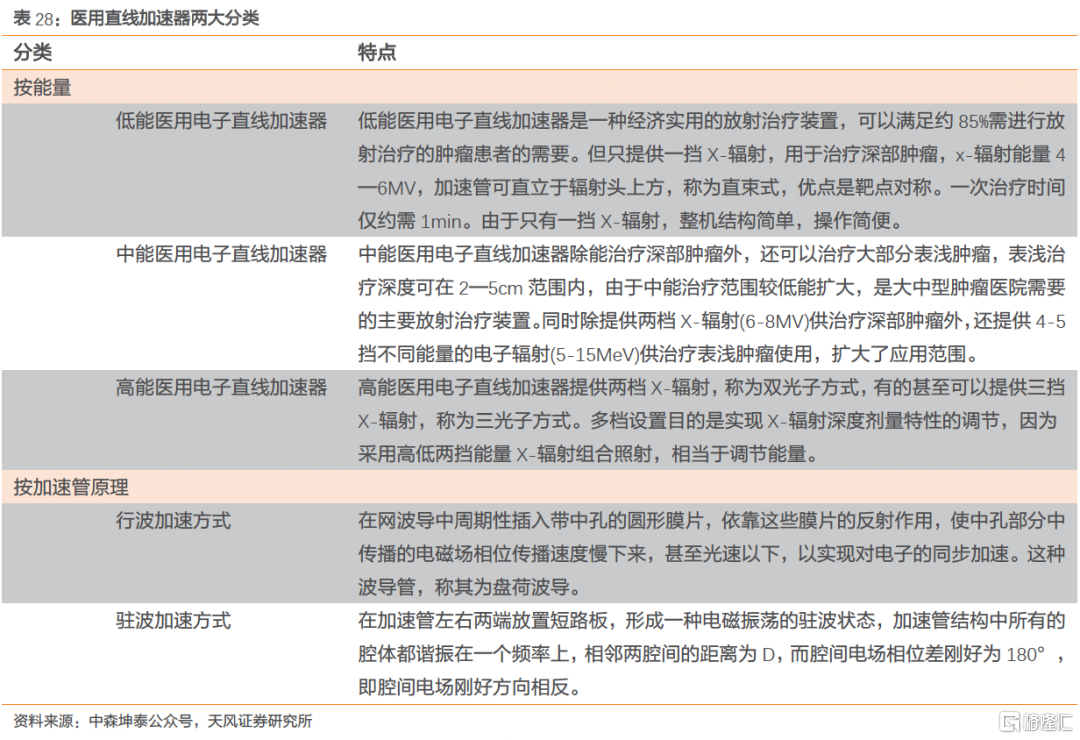

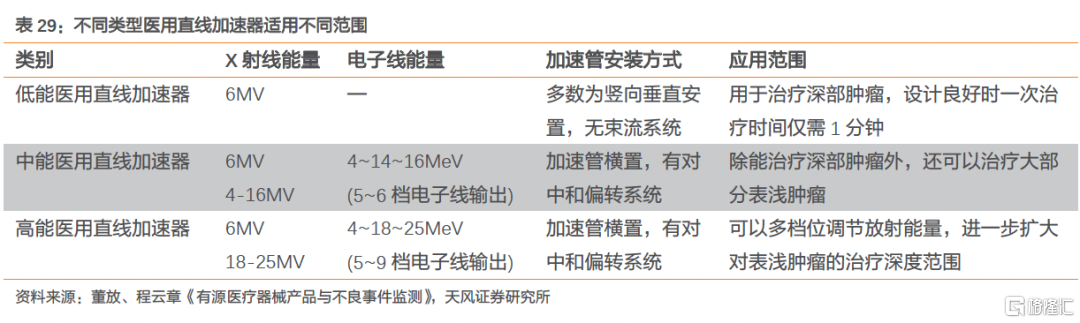

放射治療是目前腫瘤治療中的一種重要治療方式,是主流的放射治療設備。其中醫用直線加速器可廣泛應用於全身多部位原發或繼發腫瘤的治療,具備適應症廣泛和操作難度中等等優勢,醫用電子直線加速器是利用微波電場對電子進行加速,產生高能射線,用於人類醫學實踐中的遠距離外照射放射治療活動的大型醫療設備,它能產生高能X射線和電子線,具有劑量率高、照射時間短、照射野大、劑量均勻性和穩定性好,以及半影區小等特點,廣泛應用於各種腫瘤的治療。

按電子束能量差異可以劃分為低能、中能到高能醫用直線加速器,由低能到高能可以提供更多檔位,調節電子輻射能量。

8.2. 國內市場受疫情影響逐漸恢復,放療設備數量遠低於WHO建議水平

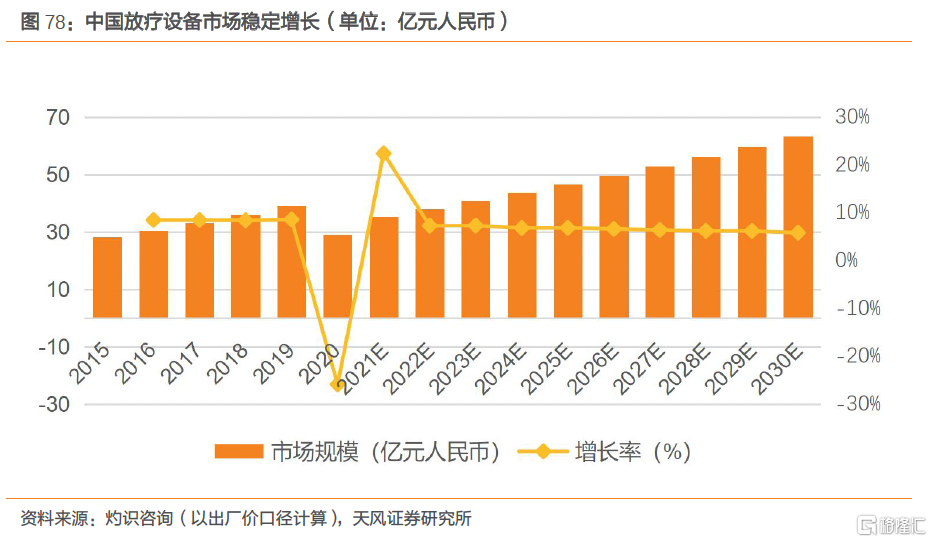

隨着放療設備和放療技術的發展,放射治療成為惡性腫瘤治療的重要手段,帶動了全球放射治療設備行業的快速發展。《2019年中國大陸地區放療人員和設備基本情況調查研究》數據顯示,2019年中國放療設備1.50台/百萬人口。以WHO建議的2-4台/百萬人口為標準,中國放療設備數量明顯不足,遠低於發達國家和地區每百萬人口6~12台的水平。2020年受疫情影響,中國放療設備市場規模有所下降,2015-2020年中國放療設備市場年複合增長率為0.6%。據灼識諮詢數據,預計2023年中國放療設備市場規模可恢復至疫情前水平,並將於2030年達到63.3億元。

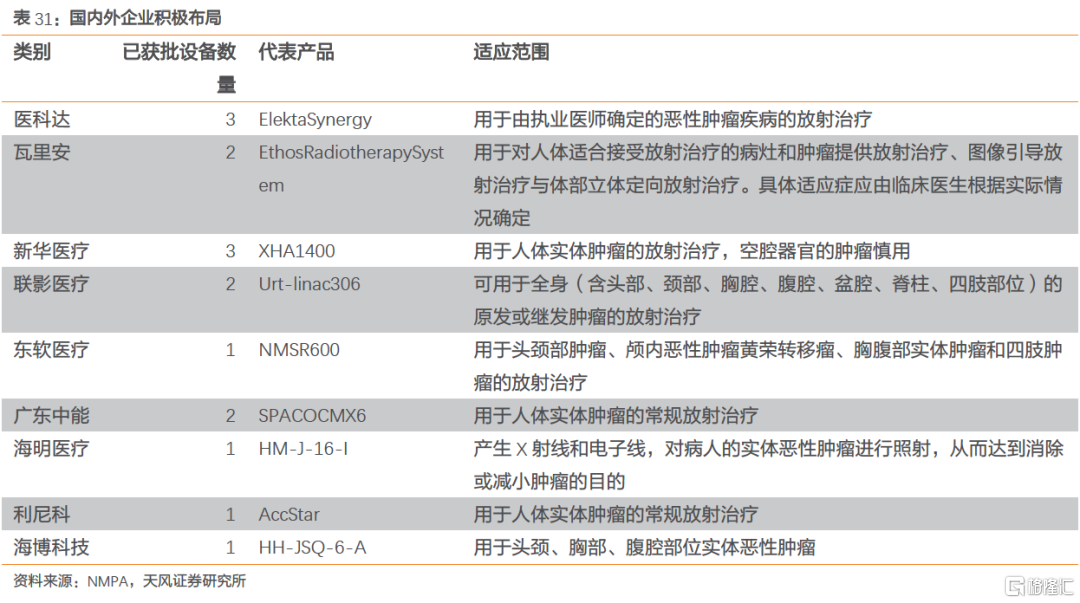

根據《2018-2020年全國大型醫用設備配置規劃》文件內容,截至2020年末,中國醫用直線加速器規劃配置總數為3162台,其中新增1208台,廣東、浙江、山東、遼寧、四川、湖北等多個省份新增設備數量超過50台。高能放療市場,瓦里安(已被西門子醫療收購)和醫科達作為龍頭企業,壟斷國內高能放療設備市場,佔據中國RT市場主要份額高達97.9%。在低能放療設備市場,中國本土企業新華醫療超越醫科達、瓦里安排第一,東軟醫療、聯影醫療產品市場佔有率排名前五。隨着自研核心技術的不斷突破,公司產品的市場佔有率有望在未來得到進一步提升。

8.3. 進口品牌佔據高端市場,進口替代方興未艾

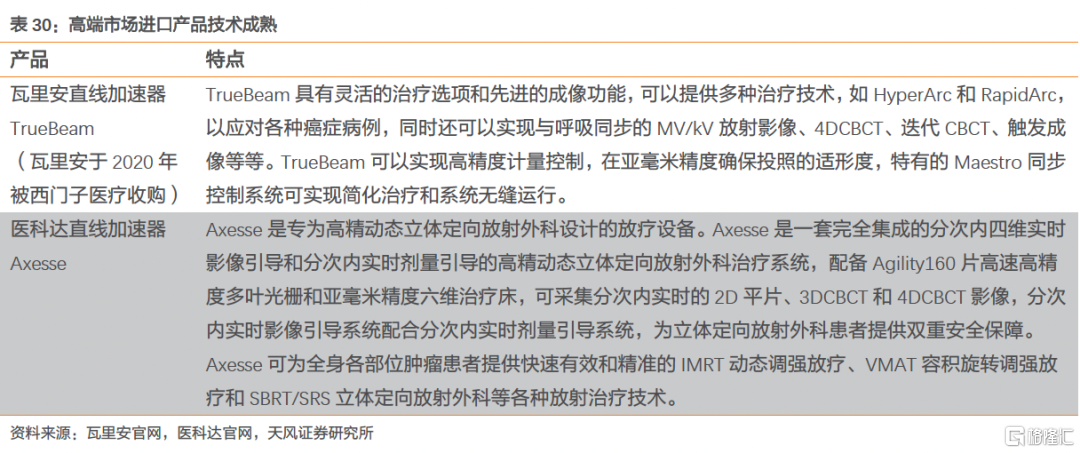

高能X線具有皮膚損傷小,照射量高,保證正常組織效果好的特點。放射治療設備主要用於治療深部腫瘤,高能電子束,能量可變,可根據不同的腫瘤深度進行調節選擇,可用於惡性腫瘤和偏心性腫瘤的治療,術中放療也多用於高能電子束。目前中國高能放療設備市場主要以西門子醫療、瓦里安(已被西門子醫療收購)和醫科達為主導。

國內、外廠家積極佈局直線加速器領域除醫科達、瓦里安等成熟企業外,新華醫療、聯影醫療、東軟醫療等為代表的企業高速發展,目前獲批產品豐富。

8.4. 聯影醫療:核心部件實現自研自產,多產品線佈局

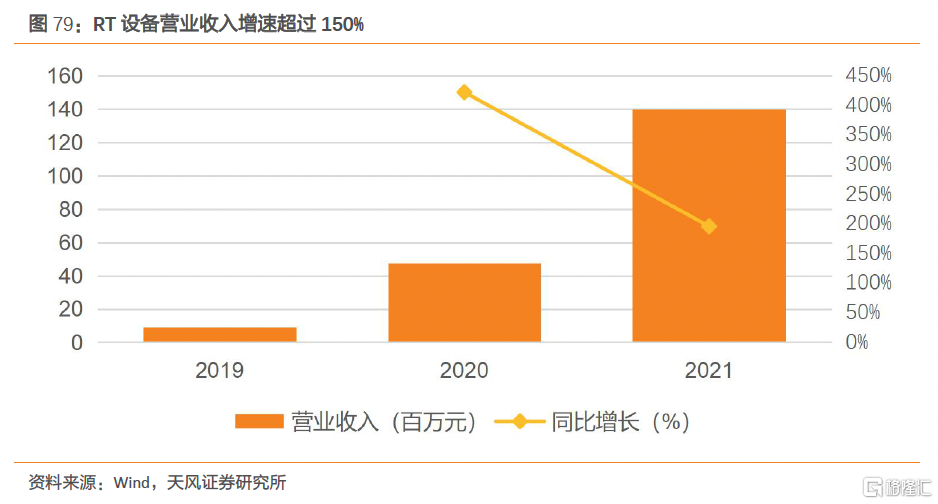

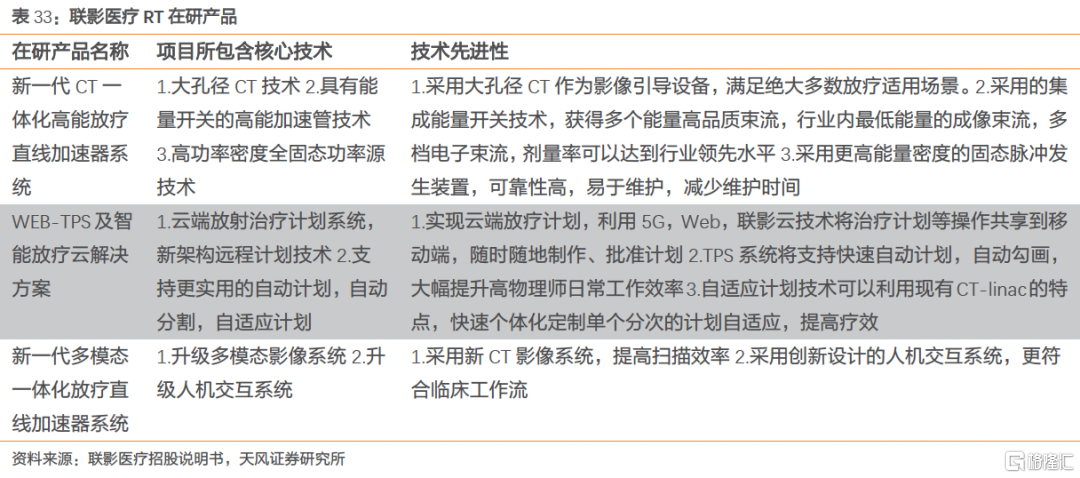

公司RT設備2020年實現營業收入4724萬元,同比增長421.99%,2021年實現營業收入1.40億元,同比增長195.79%,2019-2021年複合增速達到292.93%。目前進口品牌壟斷RT設備高端市場,聯影醫療市場佔有率較低。

醫用直線加速器在臨牀上通常基於CT影像定義和規劃治療靶區,給予靶區一定劑量的均勻照射。由於在放射治療中存在很多不確定性影響放療效果,其中擺位誤差是影響放射治療精度的重要因素之一。一體化直線加速器將CT與醫用直線加速器融合,實現治療精準規劃,優化放療流程,大幅提升放療效率,實現精準放療。

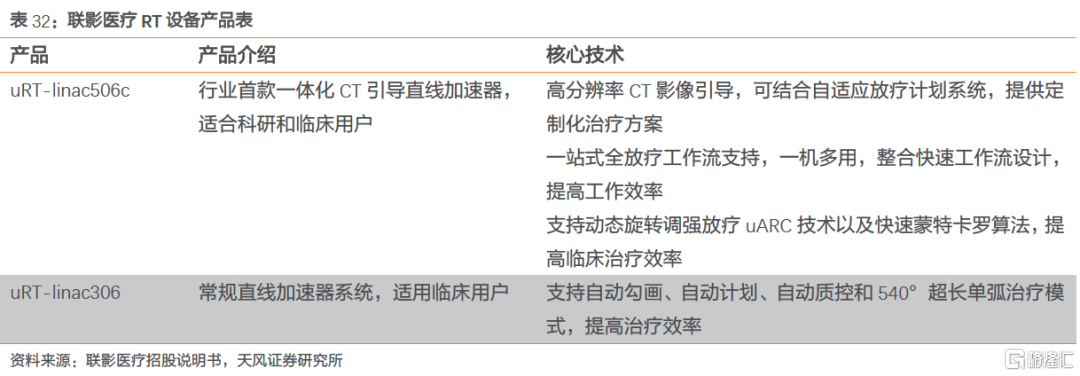

聯影醫療推出首創的一體化診斷級CT引導加速器技術將診斷級螺旋CT與加速器雙中心同軸融合,有效應對放療全療程中的腫瘤形態變化,同時搭載智能化軟件,優化放療流程,在確保精準放療的同時大幅提高醫務人員的工作效率。公司推出的行業首款一體化CT引導直線加速器uRT-linac506c於2018年獲NMPA醫療器械技術審評中心第三類醫療器械認證,是世界首款一體化CT直線加速器。

公司已掌握一體化CT引導直線加速器系統核心技術並實現主要核心部件的自研自產。為公司實現一體化智能放射治療以及自適應個性化放療提供基礎,從而提高臨牀治療效率。——一體化CT影像系統集成技術:將自研的CT影像系統與放射治療系統深度集成。CT影像可以更清晰地檢查圖像及病灶定位,實現比傳統圖像引導更快的圖像採集速度,同時去除偽影,實現0.5mm以內的影像引導誤差;

——快速、精準的TPS治療計劃:可以提高計算速度、劑量準確性,提高臨牀工作效率;

——高劑量率同源雙束加速管技術及劑量控制技術:公司設計的6MV加速管輸出的最高劑量達到行業領先水平(劑量率600MU/min@1m,非均整模式1400MU/min@1m),搭配全數字化控制系統,實現大範圍動態調製劑量率;控制照射精度,減少患者所接受的放射劑量;

——動態多葉光柵技術:實現精準適形,結合高劑量率同源雙束加速管技術,實現動態旋轉調強治療,縮短臨牀治療時間;

9. 超聲成像——GE與飛利浦雙強主導,國內企業加速追趕

9.1. 超聲設備具有無創無損、無電離輻射等優勢,應用領域廣

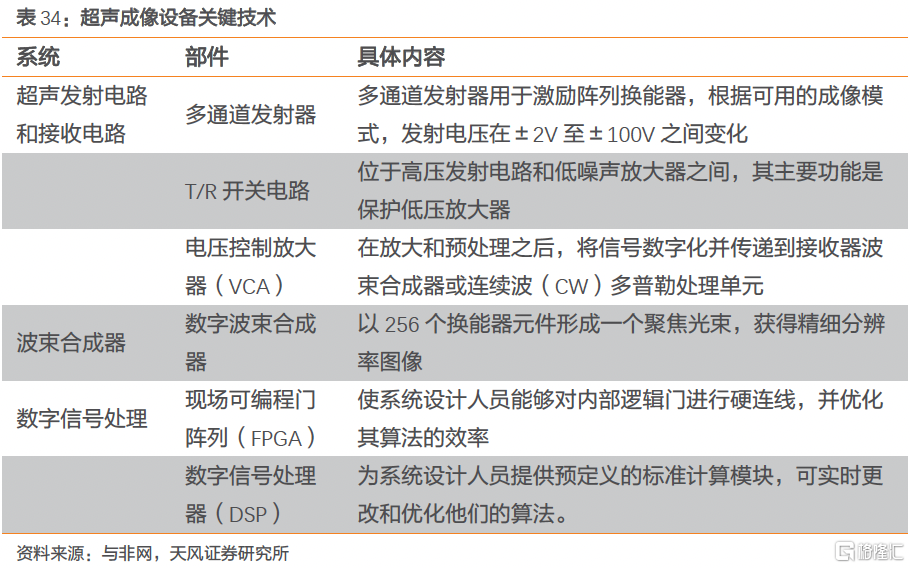

超聲波成像需要三個步驟:發射聲波,接受反射聲波,以及信號分析處理得到圖像。超聲波探頭是通過壓電陶瓷換能器(換能器也稱探頭)發射超聲波,超聲波進入人體後與體內各種組織(包括病變組織)發生相互作用,形成反射波,穿出體外並被同一探頭吸收,探頭將返回的超聲波由聲能轉變為電能,電信號通過主機接收,放大處理顯示在熒光屏上。醫學診斷用超聲頻率一般是2-10MHz,超聲波頻率越高,成像分辨力越好,但衰減越強,穿透力越差;反之,頻率越低,分辨力越差,但衰減越弱,穿透力越強。

多普勒效應描述了光源與接收器之間相對運動時,光波頻率升高或降低的現象。這種相對運動引起的接收頻率與發射頻率之間的差別稱為多普勒頻移或多普勒效應。聲波同樣具有多普勒效應的特點,多普勒超聲最適合對運動流體做檢測,所以多普勒超聲對心臟及大血管血流的檢測尤為重要。

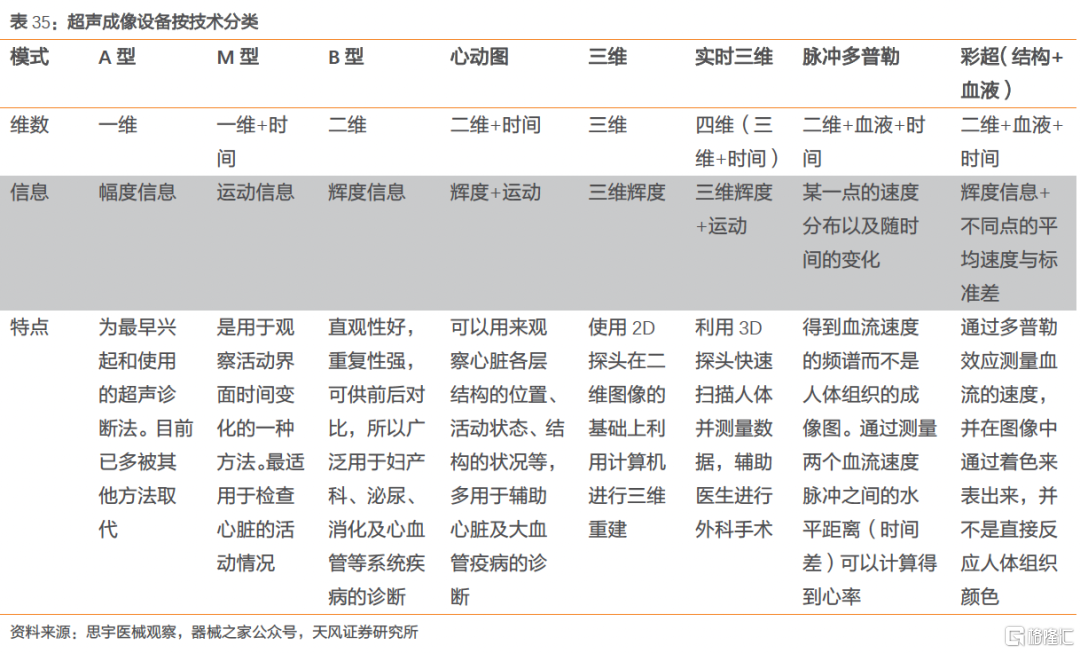

超聲成像分為超聲示波診斷法、二維超聲顯像診斷法、超聲光點掃描法、超聲頻移診斷法、三維超聲診斷法、四維超聲、多普勒超聲等等,它們各自獲得不同的信息種類(幅度/輝度;時間;線陣/凸陣/相控陣;運動/靜止)。

超聲成像的優勢包括:無創無損,無電離輻射;實時,時間分辨率高;設備輕便;成本低故普及率高;可擴展性(scalability);應用領域廣;尺寸、成本、靈活性共同使得想法可以迅速轉化為臨牀工具。

9.2. 超聲診斷設備已進入中國市場多年,發展相對成熟

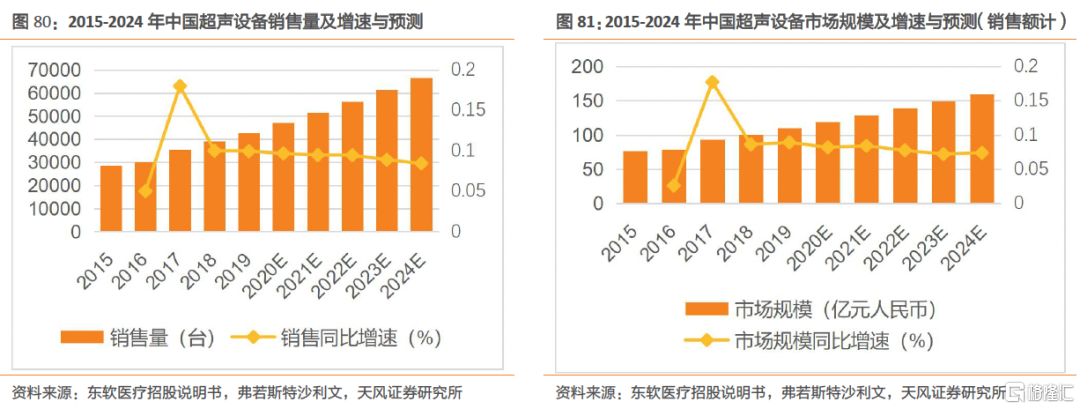

超聲診斷設備已進入中國市場多年,發展相對成熟,彩超已基本取代黑白超。2019年中國彩超設備市場銷量達42856台。隨着疾病譜的變化、中國老齡化加劇和醫療需求的增加,中國彩超診斷設備市場銷量預期將在2024年達到66482台。便攜式、手持式彩超診斷設備將進一步拓展超聲應用範圍,使超聲診斷市場煥發新的活力。

發達國家超聲診斷設備佈局較早,其市場已進入成熟期。GE、飛利浦、西門子等國外先進的超聲診斷設備生產企業憑藉其技術先發優勢,在全球超聲診斷設備市場中佔據較大的市場份額。

根據弗若斯特沙利文報吿,中國彩超設備市場規模從2015年的77億元人民幣增長到2019年的110億元人民幣。據弗若斯特沙利文預測,預計到2024年,中國的彩超市場規模將增加至160億元人民幣,年複合增長率為7.7%。

9.3. 國內超聲市場高端仍以進口為主,國內企業加碼研發突破

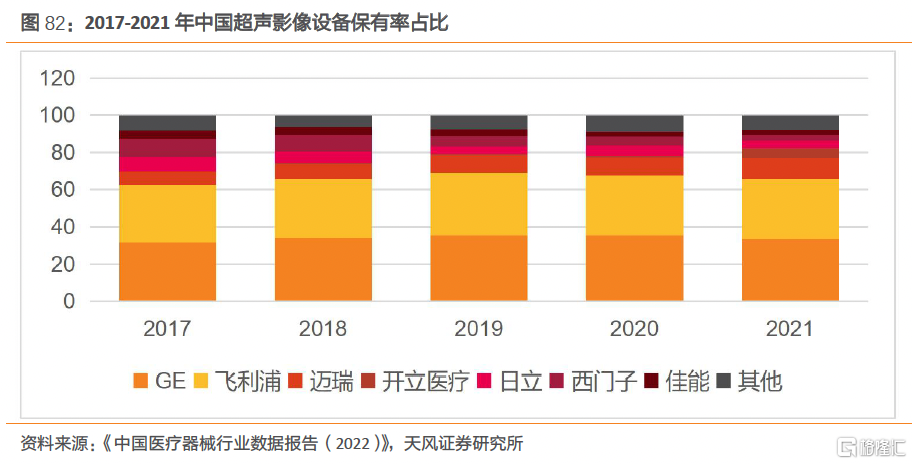

GE、飛利浦等超聲頭部企業佔據了大型醫院、教學醫院等高端市場的較高份額。根據《中國醫療器械行業數據報吿(2022)》數據,GE、飛利浦超聲產品在國內市場保有率處於較高水平。近年來,隨着國產超聲在關鍵“卡脖子”技術上的突破,國產超聲優秀企業已實現異軍突起,在全球市場具備了一定的市場競爭力。隨着技術突破,國內相關企業將佈局超高端的心臟彩超和婦產科超聲。其中超高端的心臟彩超領域由GE、飛利浦領跑,心臟彩超是唯一能動態顯示心臟內部結構、心臟搏動和血液流動的儀器,且對人體沒有任何損傷,因此在介入科室領域運用前景廣闊。

超聲行業向便攜化、精準化方向發展,人工智能技術加速賦能基層醫療。2020年初新冠疫情爆發,由於便攜式超聲使得醫生可以對患者的肺部病變進行即時、動態、有效的影像監測,更準確地判斷患者病情變化以及評估治療方案,便攜式超聲設備受到了眾多醫生的一致認可;此外由於其便攜、可移動、操作快速簡便等屬性,可廣泛用於牀旁、手術室、監護室、急救等場所,降低醫務工作者的工作難度。此次疫情有望促進臨牀醫生的觀念轉變、從而科室推廣阻力減輕,推動便攜式超聲的發展進程。

從遠程診療和人工智能技術應用的角度,超聲產品也在不斷進行升級。全球有4000萬的醫護人員,僅2%的醫護人員掌握超聲技能,大部分基層醫生不具備專業超聲科醫生的診斷能力,因此將人工智能搭載於超聲診斷之上可實現設備賦能基層醫療,破解醫療資源的結構性矛盾。以飛利浦為例,公司的便攜式Lumify超聲系統可以實現遠程診斷,同時,飛利浦公司的ISP星雲系統,可以實現設備在院區之間、科室之間信息共享,互聯互通。

9.4. 聯影醫療:積極佈局超聲產品線,加快超聲設備核心技術和部件研發

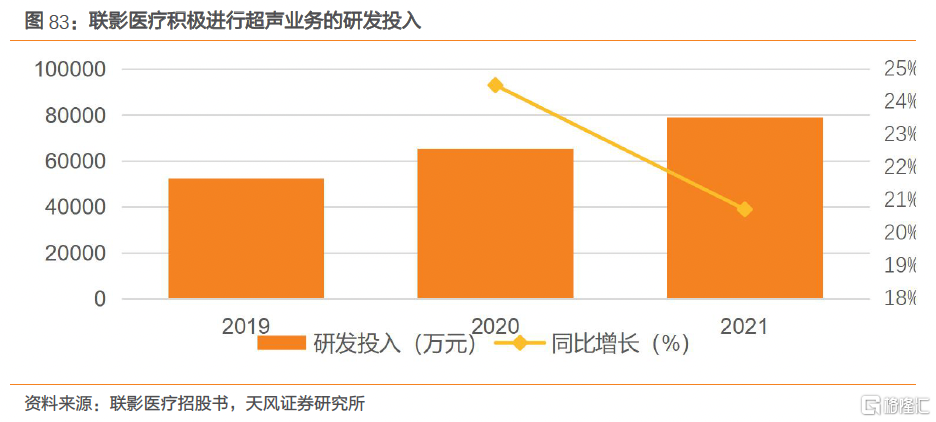

公司不斷加大對超聲設備的研發投入力度,2021年公司超聲項目研發投入1801萬元,同比增長約133%。

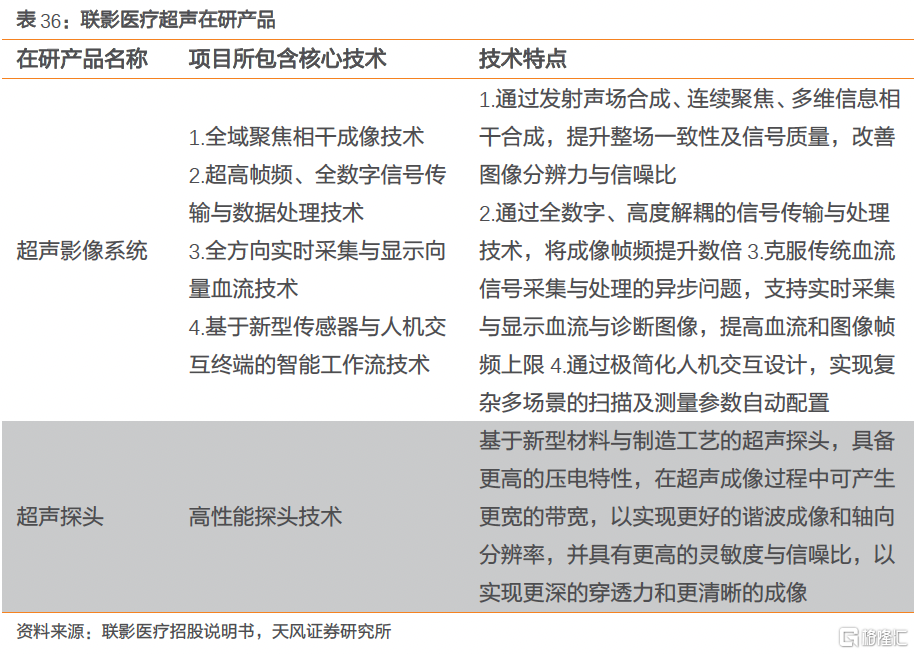

聯影醫療已經成立超聲事業部,加快超聲設備相關技術和部件的研發,推動超聲設備領域的市場進入與產品推出。目前其分公司武漢聯影有限公司在進行超聲系統基礎平台及高端彩超產品研發,力爭研發出性能指標對標國際一線品牌,實現清晰成像和高幀頻的超聲設備。

10. 聯影醫療:影像產品線佈局完備,中高端持續發力

10.1. 注重研發,佈局領先

公司已經構建包括醫學影像設備、放射治療產品、生命科學儀器在內的完整產品線佈局。公司累計向市場推出80餘款產品,包括磁共振成像系統(MR)、X射線計算機斷層掃描系統(CT)、X射線成像系統(XR)、分子影像系統(PET/CT、PET/MR)、醫用直線加速器系統(RT)以及生命科學儀器。

公司具備全球視野,組建高質量研發團隊。截止2021年12月31日,公司具有研發人員2000名,佔員工總數比例超過35%,員工1900人具有碩士或者博士學歷,超過500人具有海外教育背景或者工作經歷。2019年-2021年公司累計研發投入金額達到25.89億元,佔累計營業收入比例16.19%。截止2021年12月31日,公司獲得授權發明專利超過1700項,其中境內發明專利授權超過1200項,境外發明專利授權超過400項。

在數字化診療領域,公司基於聯影雲系統架構,提供聯影醫療雲服務,實現設備與應用雲端協同及醫療資源共享。公司產品覆蓋從臨牀運用至科研需求等多種產品類型,能夠有效滿足不同類型客户需求。公司設備搭載自主研發的醫學影像處理軟件和高級應用,可以實現研究、診斷、治療、方案的有機結合,為精準診療提供一站式解決方案。在高端醫學影像及放射治療產品領域,公司產品線的覆蓋範圍與GE醫療、西門子醫療、飛利浦醫療等國際廠商基本一致。

10.2. 技術水平國內領先,AI賦能解決行業痛點

公司的核心零部件多為自主研發,AI技術的應用助力公司產品精準、智能程度的提高。以MR為例,產品研發的方向是沿着更精準、更智能、更舒適的方向突破,如使用更高磁場以獲得更高的分辨率,更大孔徑提高患者舒適度、使用人工智能技術簡化操作流程等。

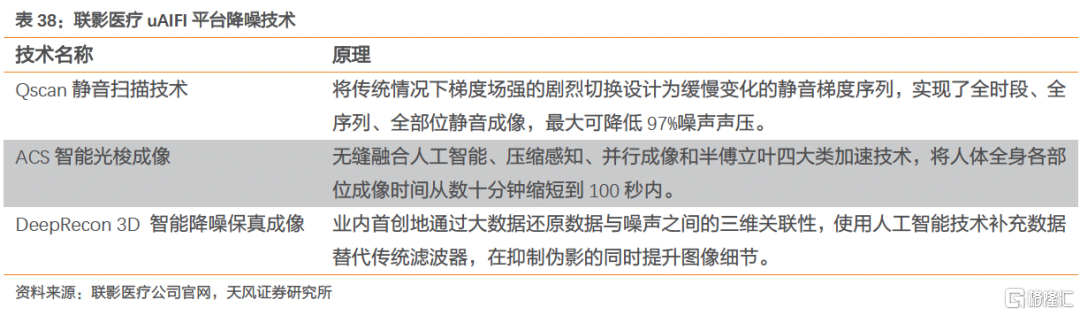

聯影醫療是中國唯一掌握MR核心技術和整機生產能力的公司,MR研發處於行業領先水平。在磁場方面,公司擁有1.5T、3.0T、5.0T以及更高場強的超導磁體研製技術,目前首款國產全身5T磁共振設備uMR Jupiter已開始臨牀實驗;在孔徑方面,公司已推出行業首款75cm大孔徑3.0TMR uMROmega,相較於之前市場主流的70cm孔徑儀器內部空間提升33%,大幅提高患者舒適度,滿足超重人羣、孕婦的診斷需求;此外,公司利用中國在互聯網、人工智能這兩大領域的技術優勢,集結4年研發成果,重磅推出包含15項全球首創技術的uAIFI Technology磁共振類腦平台,已解決噪音大、掃描速度慢,操作繁瑣、偽影多三大磁共振領域臨牀痛點,使公司產品具有獨特的競爭力。

10.2.1. AI賦能:百秒級成像,噪聲降低97%

在MR掃描過程中,梯度場強劇烈切換,梯度線圈因受到洛侖茲力的作用顫動撞擊,會產生很強的噪聲,引起病人的不適甚至恐懼。2003年諾貝爾生物學獎獲得者曼斯菲爾德教授評價:MR最突出的不足就是噪聲太大。MR掃描過程中,信噪比、掃描時間和圖像分辨率相互限制,為了解決這一難題,聯影醫療研發出Qscan靜音掃描、ACS智能光梭成像、DeepRecon 智能降噪保真成像三大技術。

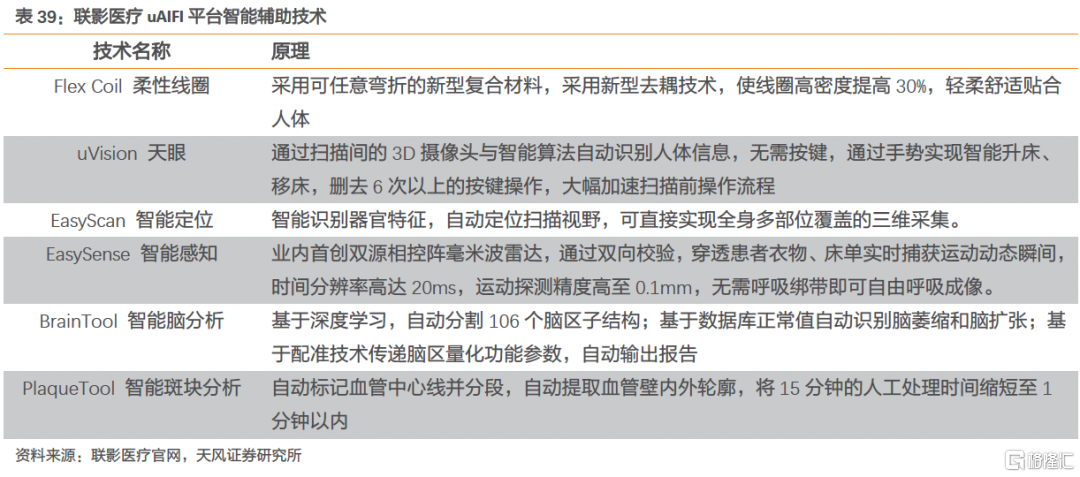

10.2.2. AI賦能:人工智能輔助操作,操作時間降至0.5秒

在MR領域,現有的MR操作流程較為繁瑣,在啟動掃描前有着綁呼吸帶、綁線圈、升牀、移牀等準備工作;掃描中存在着激光定位、進牀、調整視野等多個環節;掃描後數據處理也會佔用大量的時間。聯影醫療通過部件革新、人機交互等多種手段,將工作流簡化為放線圈、掃描,操作時間降至0.5秒,通過深度學習減輕了數據處理的壓力。

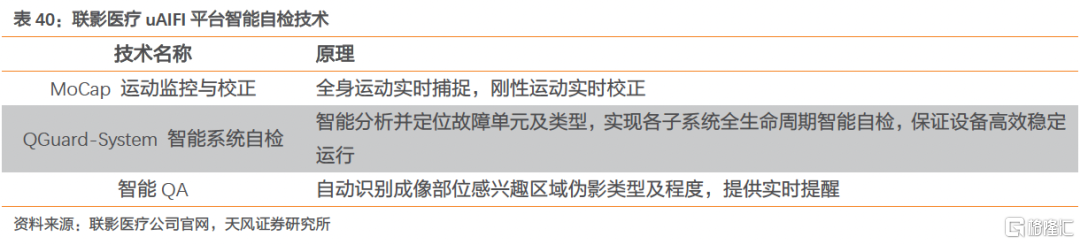

10.2.3. AI賦能:智能自檢,徹底解決運動偽影問題

MR掃描過程中的另一大痛點是容易出現偽影,偽影可能來自於患者或系統兩方面,針對來自患者的運動偽影,聯影醫療通過開發運動監控與矯正技術,實時捕捉全身運動;針對系統問題,聯影醫療開發系統自檢系統保證設備高效穩定運行;為了提高掃描結果中偽影的效率,聯影醫療研發智能QA技術,輔助醫師對掃描結果中偽影的判斷。

10.3. 產學研深度佈局,技術成果陸續落地

產學研深度佈局,多維度快速發展。由於高端醫學影像診斷和放射治療設備及生命科學儀器領域屬於技術創新密集型行業,技術產業化有較高要求,所以公司與知名醫療機構、高校、科研院所開展深度協同創新,通過深入瞭解醫院在現有產品使用過程中的待解決需求、以及科研機構和高等院校在前沿課題中面臨的挑戰,與客户實現緊密合作與產品聯合開發,以臨牀需求和重大醫學難題帶動產品定義、性能優化、應用拓展、臨牀示範,形成從創新到商業轉化的閉環管理,持續擴大創新領導力與商業競爭力。

公司與加州大學戴維斯分校頂尖分子影像專家合作,打造了行業首款的Total-bodyPET/CT等項目,推動國際先進技術成果的轉化落地,最大程度發揮公司產品在科研與臨牀中的應用價值,為疾病早期診斷與精準用藥等提供新的思路,為未來高端醫療設備行業的技術發展提供方向指引,推動公司產品進一步獲得國際高端市場提供用户認可。

10.4. 海外市場加速拓展

公司紮根中國,放眼全球,將全球化作為公司未來發展的重要戰略。2020年新冠疫情在海外持續爆發,公司向烏克蘭、泰國、日本、美國等近30個國家及地區緊急馳援醫學影像設備及專家團隊,推進海外市場進一步佈局,實現境外收入2.4億元,同比增長142.64%;2021年實現境外收入5.11億元,同比增長113.18%。

海外市場佈局初見成效。2022年1月,公司亮相阿拉伯國際醫療器械展,與中東最大整體癌症治療中心侯賽因國王癌症中心(KHCC)進行戰略簽約。3月,公司收到美國醫保巨頭Vizient的合同,合同涉及DR(X射線)和MR(磁共振)系統產品組合,該合同擴大了公司通過Vizient提供的模式數量,海外佈局取得階段性成果。

10.5. 佈局生命科學儀器業務,攻堅科研儀器市場

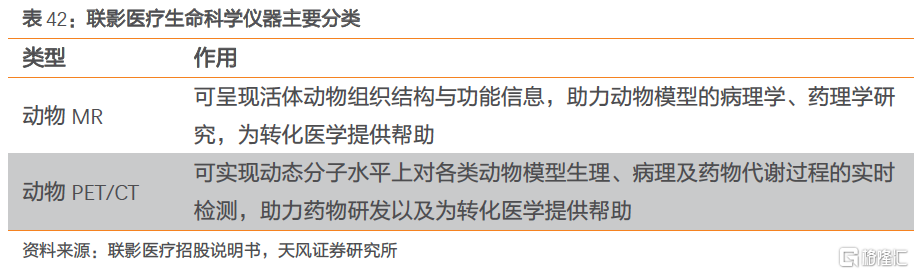

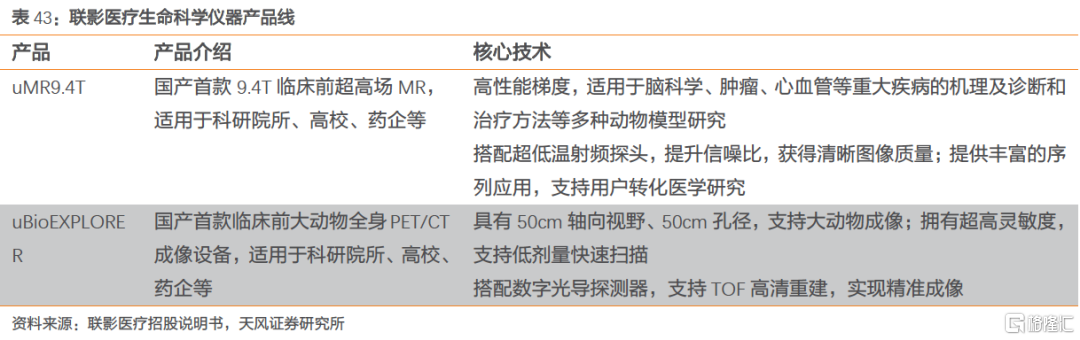

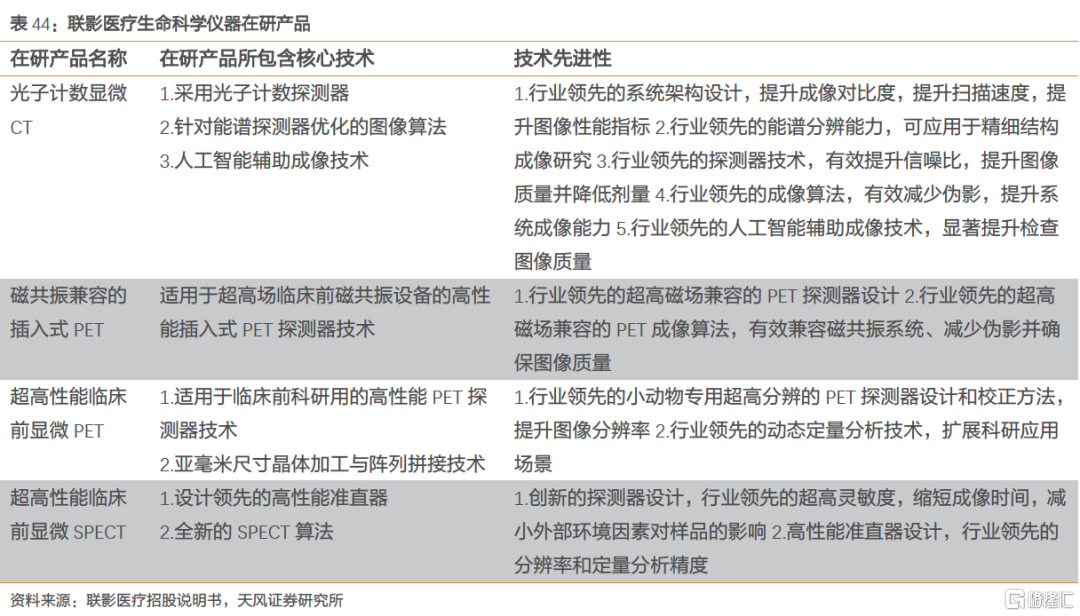

生命科學儀器有廣泛的使用場景,助推前沿醫學領域的應用。生命科學儀器主要指提供用於生物醫藥科學研究、人羣健康管理、各類疾病診斷與治療、藥物研發和生產、生物信息安全等相關領域內所有需要的儀器。生命科學儀器包括臨牀前影像設備、光學觀測設備、電子顯微鏡、化學分析儀器等不同類型的產品。其中,臨牀前影像設備主要通過對動物模型進行影像學觀察實現結構和功能成像,從而為生命科學基礎研究提供支持。目前臨牀前影像設備已被廣泛應用於腦科學、腫瘤、心血管等重大疾病的機理及診斷和治療方法等研究。隨着研發的深入和技術的不斷突破,預計生命科學儀器可以實現更多醫學領域的應用。聯影醫療生命科學儀器業務持續佈局,目前主要產品為動物MR,動物PET/CT兩類,主要用於臨牀前動物實驗。

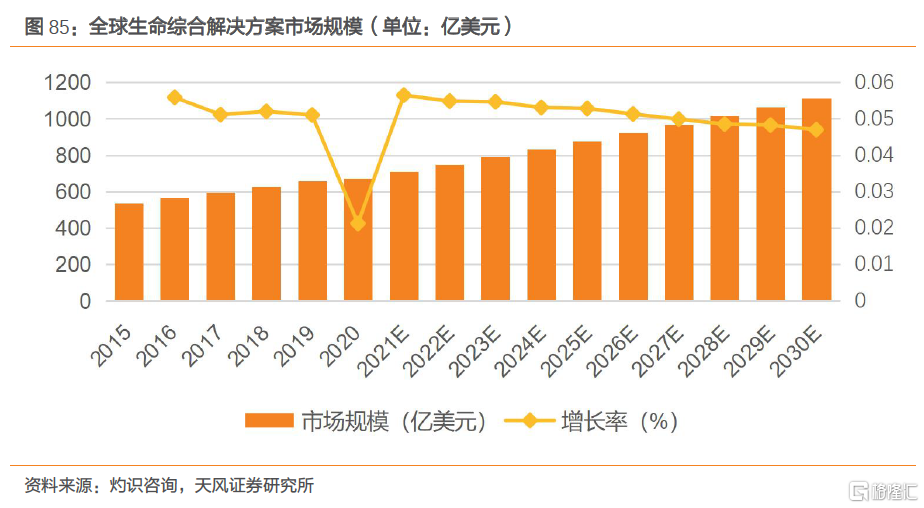

全球市場規模近700億美金,行業穩定增長。目前全球生命科學綜合解決方案市場已經形成相對成熟的體系,全球龍頭企業Danaher,ThermoFisher,Becton,Dickinson等企業已經形成了強大的產品體系以及穩定的客户羣體。根據公開市場數據,2019年生命科學解決方案市場總規模約為659億美元,預計2030年將達到約1114億美元,2019-2030年CAGR為4.9%。隨着影像技術的不斷突破與發展,其在動物研究中發揮着越來越重要的作用,不斷湧現出各種動物成像的專業設備為科學研究提供了強有力的工具。全球領先的生命科學產業上游企業主要集中於歐美日等發達國家,目前動物成像專業設備市場主要參與者為國外廠商。

國內生命科學研究及其相關產業起步較晚,國內生命科學服務企業仍以中小型企業為主,規模較小,僅能專注於生產科研試劑、實驗耗材或儀器設備某一細分產品領域。聯影醫療從臨牀前影像設備入手,切入生命科學儀器領域。目前已推出國產首款臨牀前超高場磁共振成像系統uMR9.4T和國產首款臨牀前大動物全身PET/CT成像系統uBioEXPLORER產品。

聯影醫療掌握動物MR相關核心技術,研製出動物30cm孔徑9.4T超高場MR系統,在高均勻度磁場電磁設計技術、低温超導容器技術等關鍵技術上實現突破,梯度爬升率、掃描信噪比等指標處於行業領先地位,有效支持用户的研究需求。公司也掌握動物PET核心技術,是業內少數掌握探測器跨單元符合同步技術和長視野PET系統物理校正技術的企業,探測器靈敏度高,可進行精準定量的大動物全身動態掃描。

10.6. 募集資金投向高端影像設備研發及生產,進軍世界一流影像企業

公司此次募集資金中,擬投入61.68億元用於下一代產品研發項目,包括推動MR、CT、XR、MI、RT、醫療軟件和高級應用等產品線的升級研發及重要核心部件研發,加快超聲設備核心技術和部件的研發,實現公司整體技術研發平台的升級和優化。進一步支持公司未來發展的規模化和全球化,擴充公司高端醫學影像設備產能,加快公司產品和技術升級,提高核心部件國產化水平,擴大公司國內外市場份額,推動公司成為一家世界級的醫療創新引領者。

公司高端醫療影像設備產業化基金項目擬使用募集資金31.26億元,主要用於高端智能製造工廠、生產研發樓和配套綜合樓的建設,其中高端智能製造工廠建成後將用於生產高端XR、CT、MI和MR等產品,生產研發樓和配套綜合樓則屬於公司生產經營的配套設施;

下一代產品研發項目是公司結合未來市場需求、行業技術前沿推動的研發活動,包括基於現有產品線的產品升級換代、新產品線研發和核心部件研發等,是構建公司未來主營業務核心競爭力的重要基礎;

營銷服務網絡項目可以拓展公司境內外銷售服務網絡,加強公司產品宣傳力度,促進公司產品銷售;信息化提升項目可以有效提高公司信息化管理水平,以支持公司業務快速發展;補充流動資金可以滿足公司未來發展營運資金需求;

11. 風險提示

1.關鍵核心技術被侵權的風險

公司掌握不同產品系列研製和生產相關的核心技術,包括各項專利技術和非專利技術,如果公司關鍵核心技術被侵權或泄密,將使公司研發投入的產出效果降低,無法持續保證公司產品的技術優勢,對公司盈利產生不利影響。

2.研發失敗或無法產業化的風險

新產品技術壁壘較高,所需研發投入相對較大。公司過往研發投入並不能保證公司必然具備技術優勢和市場優勢。如果未來研發投入不足,或者受研發人員、研發條件等不確定因素限制,可能導致不能按照計劃開發出新產品,在研項目無法產業化。

3新冠疫情帶來的業績波動風險

新冠疫情帶動相關影像診斷產品市場需求量增長存在一定偶然性,存在不可持續的風險。影像診斷相關產品的市場需求會有業績波動風險。同時對公司採購、生產、銷售等各個環節也存在不利影響。

4.集中採購政策風險

安徽省自2014年起就率先以省為單位開展大型醫用設備集中採購工作,2021年發佈對大型醫用設備的採購通知,如果未來更多省市甚至國家層面出台上述大型醫用設備的集採政策,則公司可能面臨較大的降價壓力;如果公司未能在大型醫用設備集採環節中標,則可能面臨區域性銷售收入下滑的風險。

More Content