本文來自格隆匯專欄:梁中華宏觀研究,作者:海通宏觀研究團隊

· 概 要 ·

經濟:復甦的高度在哪?3月以來,我國經濟的恢復進程被疫情暫時中斷,不過目前疫情對經濟的影響已經暫時吿一段落。截至6月初,城市內人口流動和物流分別修復九成和八成,工業生產邊際改善,但投資需求的改善幅度較小,或是受房地產經濟低迷的拖累。短期的經濟底或已形成,二季度GDP增速或偏低,預計三、四季度國內經濟環比會有改善,但經濟恢復的高度還是需要關注中期因素的變化,例如出口的回落、房地產的大週期下行等。未來我國房地產市場或類似於日本的90年代,緩慢出清,經濟增速偏低,但結構亮點依然存在。

政策:系統性的“轉機”。在當前就業壓力較大的情況下,政策端會實實在在穩增長。往前看,經濟沿着市場化、改革開放的大方向不會動搖。在疫情防控政策方面,會更加兼顧經濟穩增長,近期政策已經在調整。在貨幣政策方面,降息、降準的空間已經打開。對於財政政策,今年廣義財政赤字率回升,通過專項債發行節奏前移重點支持基建投資。對於房地產政策,各地方可以因城施策,但化解房企債務問題的系統性方案仍然需要耐心等待。此外,去年對互聯網平台企業規範監管後,長期還是會支持其健康發展,我們認為,今年對互聯網態度會越來越友好,一些積極因素正在發生變化。新能源領域仍是長期確定的支持方向。

美元:流動性的被動收緊。受益於直接給“發錢”的政策,美國居民收入高增長,需求異常強勁,消費總量早已回到疫情之前的增長軌道。在需求端依然穩定向好的情況下,美國供給端的恢復還是偏慢;再加上外部地緣政治對供給端的衝擊,美國的通脹已經達到40年來的最高水平。為了遏制通脹,就必須收緊短期需求。經濟增速雖然略有回落,但失業率還處於歷史低位,經濟增長不是美聯儲的核心矛盾,通脹才是,美聯儲年內加息的步伐大概率不會停止。在通脹偏高、加息繼續的情況下,美國國債利率大概率會繼續上行;在主要經濟體中,美國經濟增長要好於其它,美元指數也將維持強勢。美聯儲的貨幣政策會影響到全球的流動性,新興貨幣仍會面臨貶值壓力。

中國資產的價值“重估”。上世紀70年代滯脹的觸發條件,在當前經濟中或都已具備,歐洲已經陷入滯脹,日本在滯脹邊緣,美國也接近滯脹。參考當時的情況,儘管美國CPI同比會有回落,但美聯儲加息繼續,或支撐美債利率進一步上行,不過後續美元長債的中長期配置價值也在逐漸增加。而如果陷入滯脹環境,美股則仍然面臨比較大的調整壓力。對比海外的環境,我國匯率或一定幅度貶值,但國內政策空間更大,權益資產估值處於低位,有望受益於政策的“系統性”積極所帶來的機會,重點關注核心資產、新能源、農產品、軍工和疫情受損板塊。從債市看,市場對基本面的下行已經有預期,而貨幣政策寬鬆的空間相對有限,接下來重點依然是寬信用,長債利率或維持震盪。

1

經濟:復甦的高度在哪?

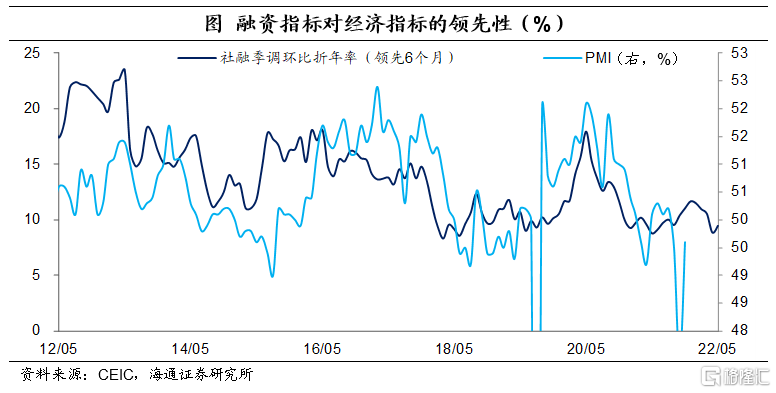

從去年四季度以來,我國經濟原本已在恢復進程中,但今年3月以來,經濟恢復被疫情暫停。從歷史規律來看,融資是我國經濟的領先指標,通常領先經濟兩個季度左右。如果用連續三個月的社融季調環比增速來看,本輪融資增長最快的時候是在2020年5月份,所以2020年11月PMI達到最高點後開始下降。而社融最低點出現在2021年5月份,環比折年增速降至低點8.7%,之後開始回升,所以我國PMI在去年10月份達到49.2%的最低點後,也開始了連續四個月的回升。尤其是去年四季度以來,各方面政策轉向穩增長,經濟緩慢修復。

但隨着3月以來疫情不斷爆發,多項經濟指標的恢復就暫時中斷了。4月、5月多項經濟指標明顯回落。

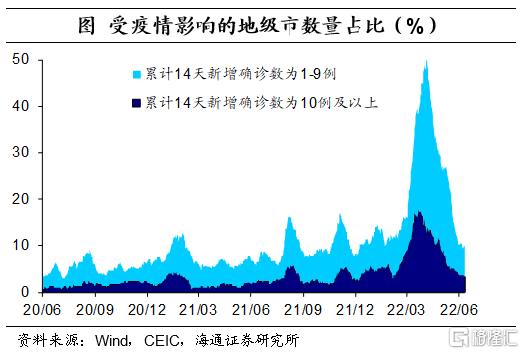

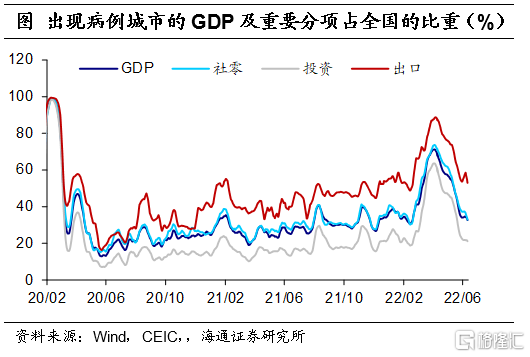

從最新情況看,本輪疫情對經濟的影響已暫時吿一段落。本輪國內疫情衝擊最大的階段在4月份,4月平均每日新增確診病例數達到2160例,日均新增無症狀感染數量為17918例。4月下旬以來,新冠感染病例數大幅減少,截至6月11日,全國新增本土確診病例數回落至122例,新增無症狀感染回落至74例。從疫情影響的城市範圍來看,受影響的城市數量從147個降至27個,這些城市在全國的GDP佔比從70%以上降至30%左右。

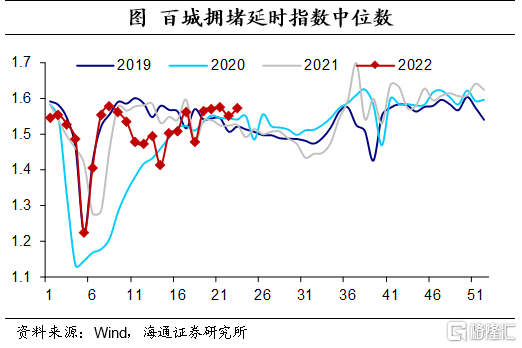

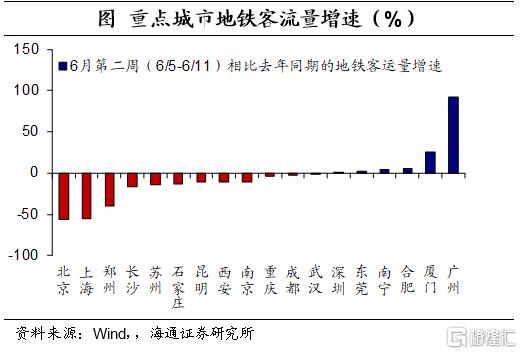

經濟的修復首先看人流和物流的恢復。從城市內人口流動來看,整體或恢復至90%附近。我們跟蹤了17個城市的地鐵客流量數據,平均來看相比去年同期仍然下滑;其中北京和上海分別同比下滑56.6%和54.9%,鄭州下滑40.1%,長沙下滑16.2%,蘇州下滑13.7%,石家莊、昆明、西安、南京都下滑10%以上。這説明不少城市市區內的人口流動並沒有回到正常水平。

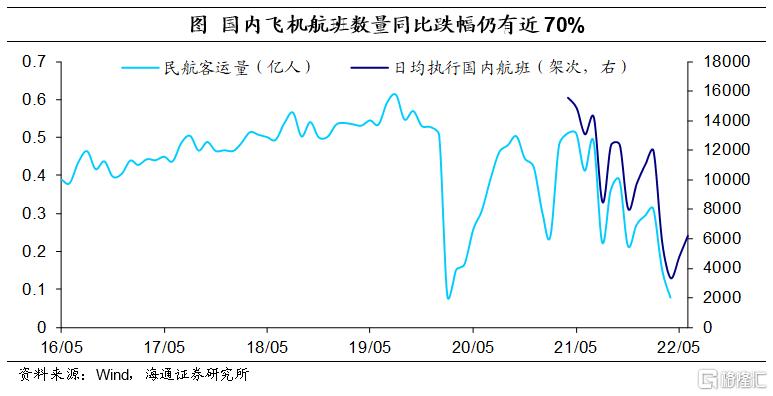

從跨區域的人口流動來看,整體也有改善,但仍然受到疫情較大影響。例如,今年4月份國內日均航班數降至3340架次,而去年同期是1.55萬架次,同比減少了近79%。而事實上,去年的每天1.55萬架次,也沒有回到疫情前的正常水平。今年5月份國內日均航班數回升至4811架次,同比跌幅有所收窄,但仍然高達68%。

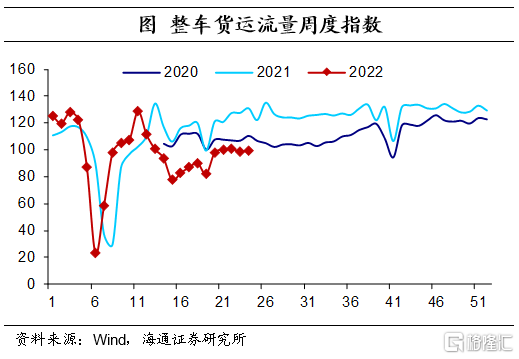

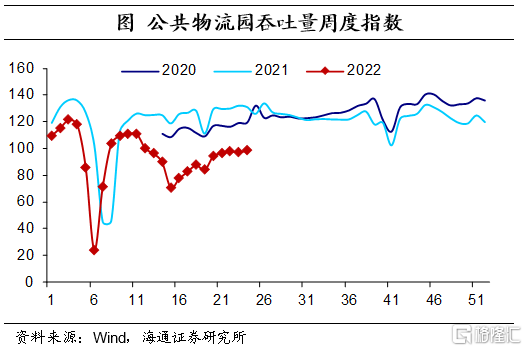

從物資流動來看,或恢復至80%附近。相比人口流動,物流的恢復程度要高一些。全國整車貨運流量指數小幅回升,截至6月11日,同比跌幅從4月的28.7%,收窄至23.9%左右。主要快遞企業分撥中心吞吐量指數同比跌幅從4月的40.8%,收窄至24.5%;公共物流園吞吐量指數同比跌幅從4月的40.4%,收窄至24.8%。整體來看,貨物流動或恢復至80%附近。

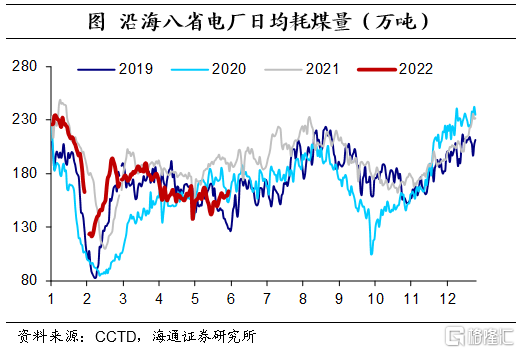

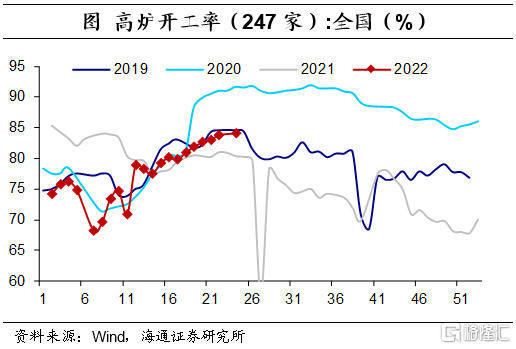

工業生產受到疫情的衝擊邊際改善。截至6月9日,6月沿海八省電廠耗煤量同比增速為-14.9%,5月為-15.3%,而4月為-10.9%,邊際有所回升。但不同行業的生產受影響程度有差別,其中,鋼鐵生產受到疫情的影響相對較小,例如高爐開工率走勢符合季節性規律,和往年同期水平相差不大;而汽車、化工等行業受到的影響較大。

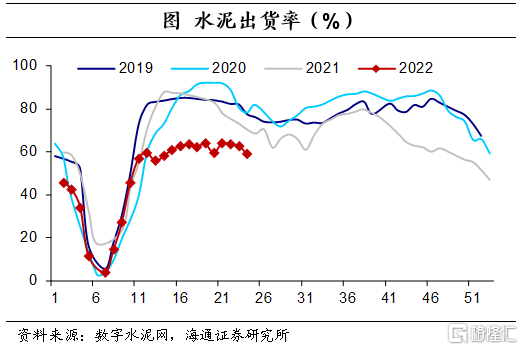

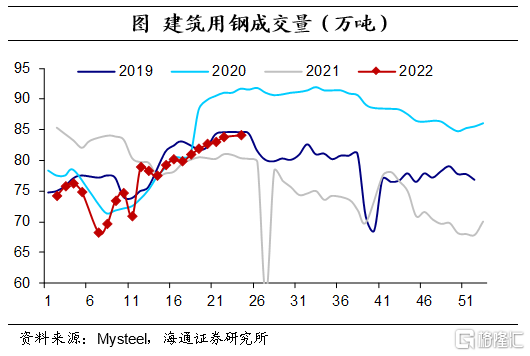

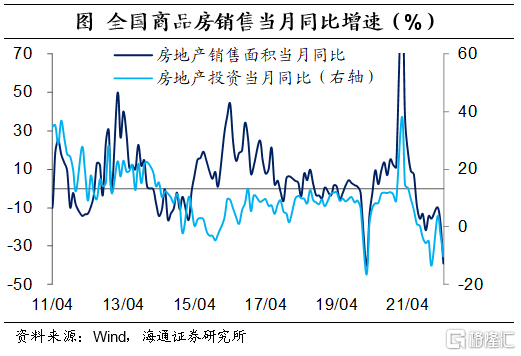

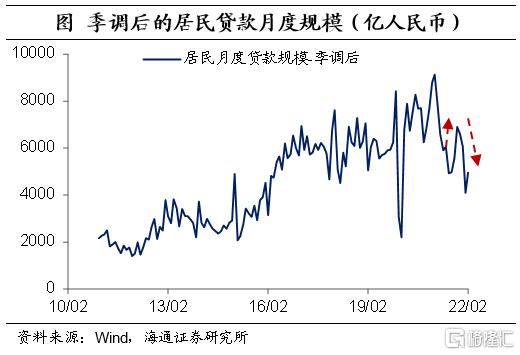

與投資相關的水泥和鋼鐵成交低迷。6月第二週,水泥出貨率相比去年同期仍低近16個百分點,相比4月份20個點以上的跌幅有所收窄,但跌幅依然很大;6月第一週鋼材成交量同比跌幅為8.8%,第二週回落至30.1%,不過相比4月的34%有所收窄。整體來説,投資需求的改善力度相對較小,這主要是因為疫情只是影響投資的一個方面,房地產經濟的低迷也對投資有明顯拖累。

穩增長必須付出巨大努力。如果按照工業增加值和服務業生產指數測算,我們預計4月單月的GDP增速或已轉負,短期的經濟底已經形成。5月經濟改善幅度相對有限,6月以來複產復工進度開始加快。

展望下半年,我們認為經濟環比會有修復,但經濟修復的高度可能依然要考慮一些中長期因素的變化,即同比增速回升的水平可能會相對有限。

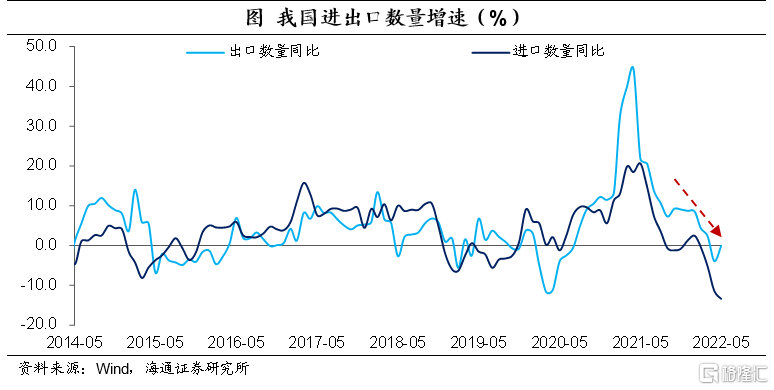

例如,出口增速的回落可能是中期的變化。剔除漲價因素後,我國出口數量見頂的時間,和美國耐用品消費見頂的時間是一致的,都在去年一季度。今年4月份我國出口數量受到疫情的影響較大,5月份有所修復,但連續三個月下來,依然是負增長。我們認為在下半年,出口數量大概率延續負增長。

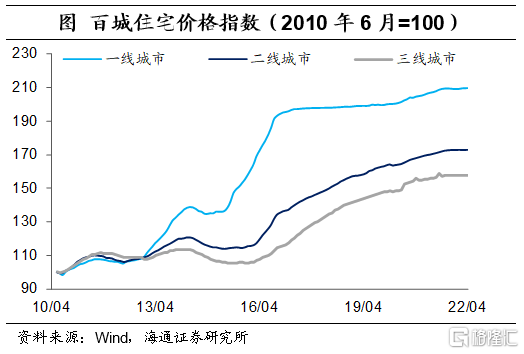

再例如,房地產市場的壓力是中長期的。我國房地產市場需求端在2014年就已見頂,之後明顯回落;2015-2018年在棚改貨幣化等政策的影響下,房價有所提升;2018年以後房地產市場處於消化泡沫階段。受疫情影響,2020年貨幣相對寬鬆,即使如此,也僅有大城市房地產市場略有回暖,小城市的房地產市場仍較疲弱。我們認為,疫情只是加速了房地產下行趨勢,即使疫情過去了,房地產或仍然需要去泡沫化。

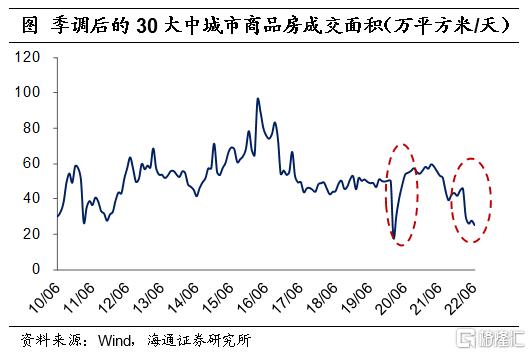

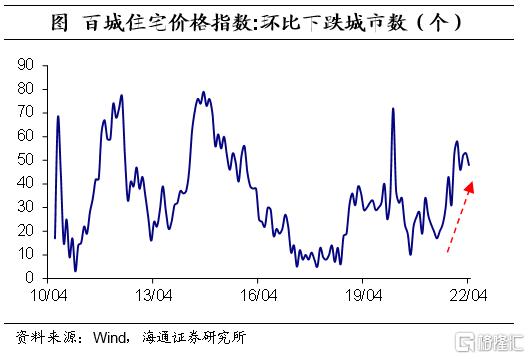

近期地產基本面改善幅度有限。從環比趨勢看,30城房地產銷售數據的最低點是去年9月份,之後幾個月開始回升。而全國商品房銷售面積跌幅最大的時候,是在去年10月份,之後跌幅有收窄。但從今年2月下旬以來,疫情的衝擊使得房地產銷售全面下滑。我們認為,大城市預計還有一定改善空間,中小城市房地產則面臨較大壓力。

參考其他國家的歷史,我們發現地產去泡沫、去槓桿的模式可以分為兩類。一類是美國去槓桿模式,即快速出清模式。面對房地產泡沫,美國在2007年後採取了快速出清的模式,居民、企業出現大量違約現象,債務減記,同時政府大幅加槓桿、託底經濟,之後開啟再通脹,美國經濟從2012年開始恢復。

另一類是日本去槓桿模式,即緩慢消化模式。日本的房價從1991年開始暴跌,整個90年代房地產市場都處於低迷狀態。但在房地產泡沫破滅期間,日本居民、企業槓桿率的下滑幅度是很小的,這是因為日本沒有進行大量快速的債務減記,而是讓實體慢慢消化債務壓力。在這種情況下,日本私人部門長期需要償還債務,這對消費和投資形成一定抑制,日本經濟增速也一直比較低迷。

我國居民部門破產製度還有待完善,所以即使房價下跌、財富縮水,但債務還是要償還的,未來房地產市場的走勢或類似於日本模式。由於居民部門破產違約較少,像歐美08年那樣發生系統性金融危機的可能性也不大,因為損失主要發生在居民部門,金融機構受損可能在一定限度內。

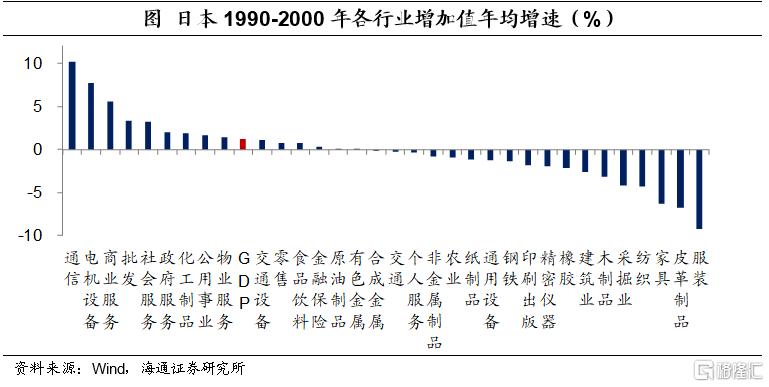

不過,即使是日本的90年代,也會有行業表現較好。從1990年到2000年,日本平均經濟增速為1.2%,與房地產相關的傢俱、採掘、木製品、建築業、鋼鐵等行業都出現負增長。不過與此同時,通信、電機設備、化學化工等行業增長較快,商業服務、社會服務、政府服務、物業服務增長相對較快。這説明,在經濟吿別高增長模式後,必須實現轉型。

往前看,我國經濟增速可能會維持常態化增長,但結構性的亮點還是會比較多,例如服務業、新能源、新基建等。

2

政策:系統性的“轉機”

在當前就業壓力較大的情況下,政策端勢必會實實在在穩增長。在去年底的經濟工作會議中,就明確定調“以經濟建設為中心”。關於共同富裕,首先是“把‘蛋糕’做大做好”,然後是“通過合理的制度安排把‘蛋糕’切好分好”。我們認為,市場化、改革開放的大方向不會動搖。

疫情防控同時,會更加強調經濟穩增長。在5月份,國家醫保局要求,常態化核酸檢測費用由各地政府承擔。6月8日,國務院常務會議聽取穩增長穩市場主體保就業專項督查情況彙報。此外,6月份,國務院點名河北、安徽、陝西三處防疫檢查點,對疫情防控通行過度管控等問題進行通報。我們認為接下來,穩增長將被放在更加重要的位置。

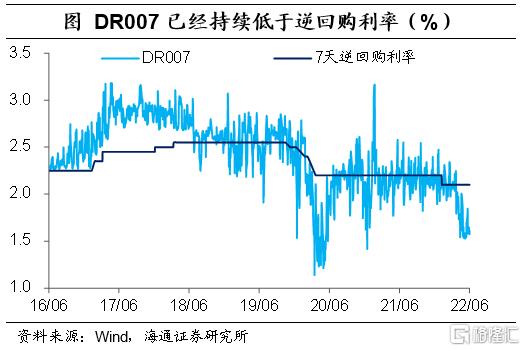

貨幣政策:降息降準空間打開。在貨幣政策方面,考慮到經濟的下行壓力,我們認為降息、降準的空間已經打開。同時,央行會繼續發力寬信用,尤其是以定向寬信用為主,加大對“小微企業、科技創新、綠色發展”的支持。

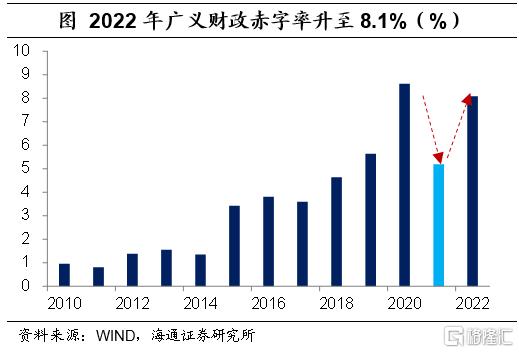

財政政策:節奏前移,關注基建投資。2022年預算赤字率2.8%,相比去年下調0.4個百分點;專項債額度3.65萬億,與去年持平。如果我們將公共財政預算和政府性基金作為廣義財政來考慮,今年廣義財政赤字率上升至8.1%,相比去年的5.2%有明顯提升,接近2020年的8.6%。此外,今年廣義財政支出增速達到12.8%,漲幅更為明顯,且顯著高於相應的收入增速2.7%。特別國債短期內發行的可能或較小,主要通過專項債重點支持基建投資,接下來基建領域仍需重點專注。

房地產政策的進一步放鬆,需要耐心等待。目前,對於房地產政策,各地方可以因城施策,但化解房企債務問題的系統性方案仍然需要耐心等待。房地產市場當前面臨兩方面問題,一是需求端問題,居民收入和就業受到影響,房價上漲的預期逐漸淡化了;二是供給端問題,對於房企的債務問題,需要偏系統性的方案來解決。我們預計更多實質性的改善房地產市場的政策,還需要更加耐心的等待。

對互聯網平台態度:越來越積極。今年強調“要發揮資本作為生產要素的積極作用,同時有效控制其消極作用”,提出“要為資本設置‘紅綠燈’”的同時,也“要支持和引導資本規範健康發展”,“毫不動搖鼓勵、支持、引導非公有制經濟發展”。我們認為,這是規範和發展並重的體現,去年對互聯網平台企業規範監管後,長期還是會支持其健康發展。此外,總理在今年5月份提到,支持平台經濟、數字經濟合法合規境內外上市融資。未來對互聯網的態度會越來越積極。

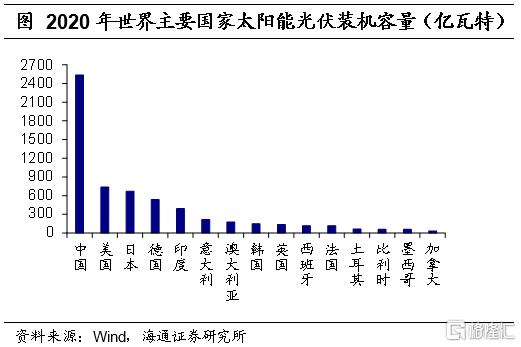

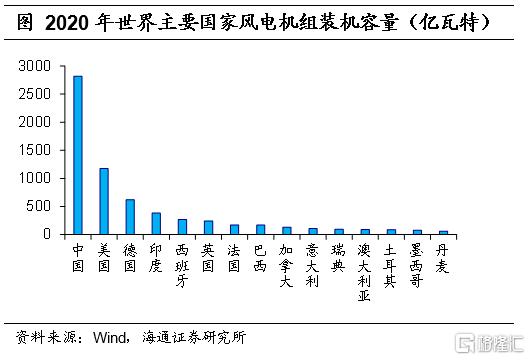

新能源:長期確定的支持方向。《關於完整準確全面貫徹新發展理念做好碳達峯碳中和工作的意見》提出了我國雙碳工作的三個目標:首先,2025年為實現碳達峯、碳中和奠定堅實基礎。隨後,2030年碳排放達峯後穩中有降。最後,2060年碳中和目標順利實現。對於階段性目標,為新型能源的利用做加法值得關注。在非化石能源消費比重方面,從2025年的20%提升至2030年的25%,並最終在2060年大幅提高到80%以上。

為此,需要鼓勵清潔能源發展。對於風電、太陽能等新能源,加快建設風電和光伏發電基地。到2030年,風電、太陽能發電總裝機容量達到12億千瓦以上。對於水電,“十四五”、“十五五”期間分別新增水電裝機容量4000萬千瓦左右,西南地區以水電為主的可再生能源體系基本建立。對於核電,積極推動高温氣冷堆、快堆、模塊化小型堆、海上浮動堆等先進堆型示範工程。加快建設新型電力系統。

考慮到近期的情況,經濟穩增長壓力增大時,基礎設施的投資也有望增大。決策層多次提出,適度超前進行基礎設施建設。值得一提的是,近日國務院出台了紮實穩住經濟的一攬子政策措施,明確提出適當擴大專項債券支持領域,優先考慮將新型基礎設施、新能源項目等納入支持範圍。

3

美元:流動性的被動收緊

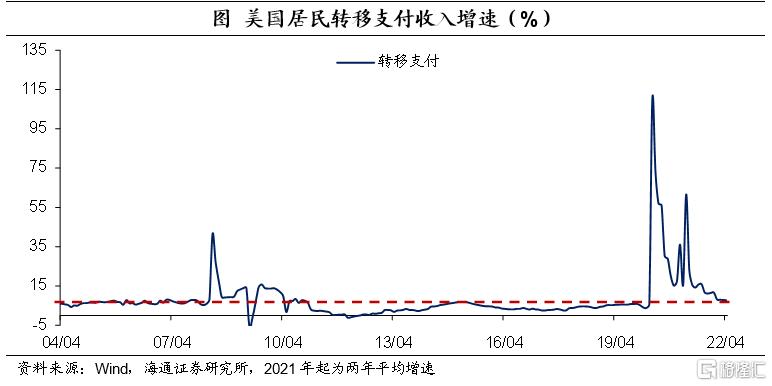

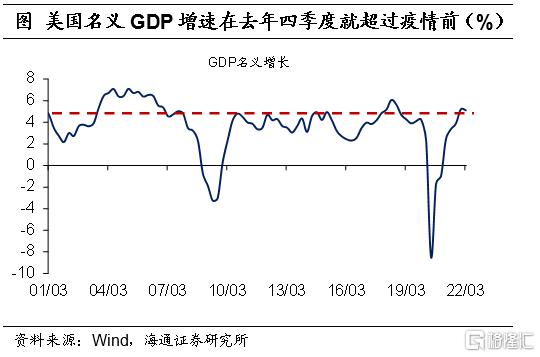

美國居民收入依然高增長。美國經濟主要依賴消費,而消費依賴收入。從收入端來看,2020年以來,新冠疫情爆發後,受益於直接給“發錢”的政策,美國居民收入不僅沒有下降,反而提高。截至2022年4月,美國居民收入年化平均增速仍然在4.5%的高位,明顯比疫情之前的增速還要高。

從結構上來看,“發錢”少了,“工資”多了。從去年開始,考慮到“發錢”政策對就業恢復的拖累,以及經濟和通脹的影響,美國逐漸減少了“發錢”政策。從美國居民收入的來源看,來自政府的轉移支付收入增速有所下降,剔除基數後,截至2022年4月,年化平均增速降至7.7%,但仍然比疫情之前的增速要高。

與此同時,由於勞動力市場緊缺,美國居民的工資收入大幅上漲。截至2022年4月,工資收入年化平均增速為6.6%,而在疫情之前,基本都維持在5%以下。

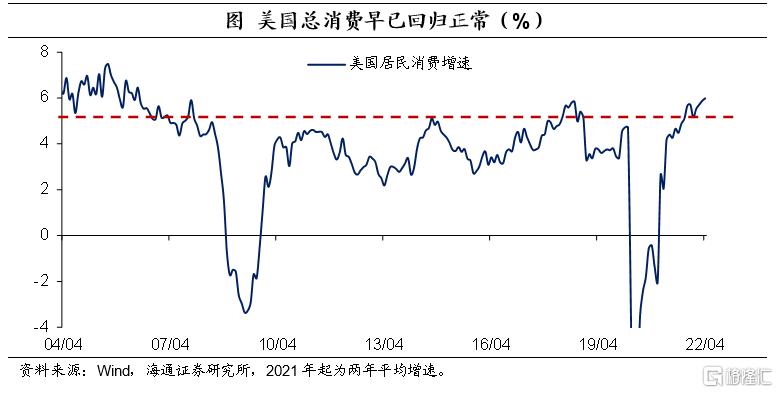

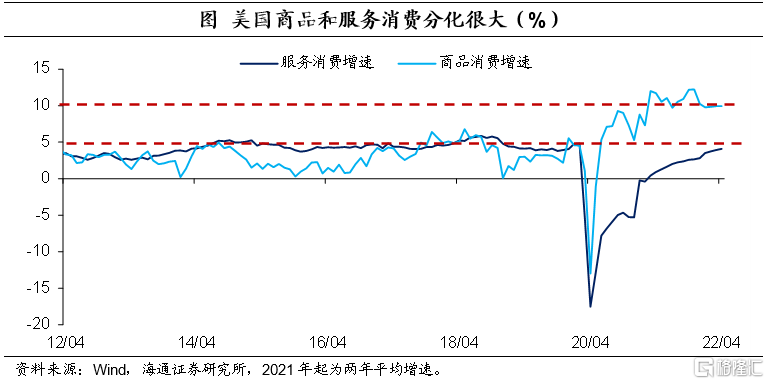

消費早已回到疫情前。由於收入高增長,美國需求異常強勁。消費總量早就回到了疫情之前的增長軌道,當前年化平均增速維持在5%以上。從結構上來説,商品消費的恢復尤其迅速,在2020年下半年就遠遠超過了疫情前的增長軌道,當前增長仍然遠遠超過疫情前。而服務消費也逐步恢復到疫情之前的增長。

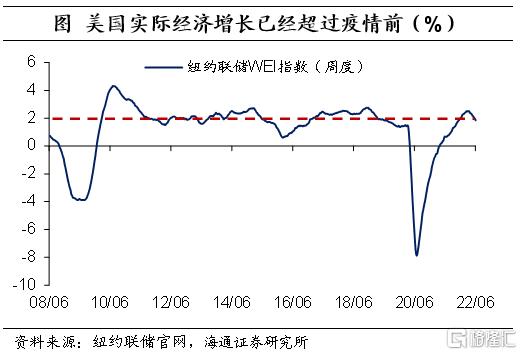

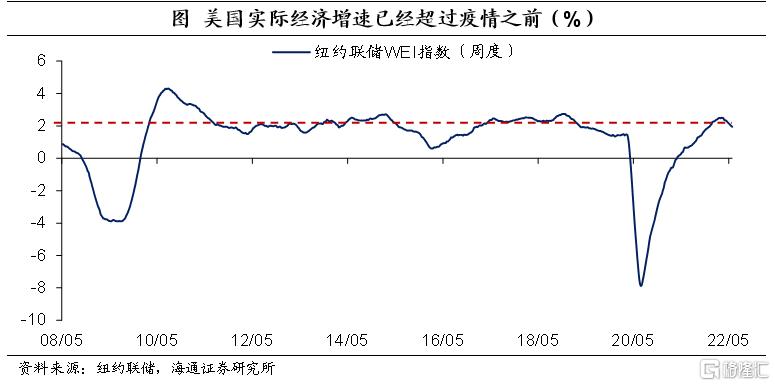

美國經濟從高點略有回落。根據紐約聯儲公佈的美國周度經濟指數,截至5月最後一週,美國周度經濟指數平均增速已經回落至1.8%,相比之前2%以上的水平有所放緩,但仍然高於疫情之前的增長速度。

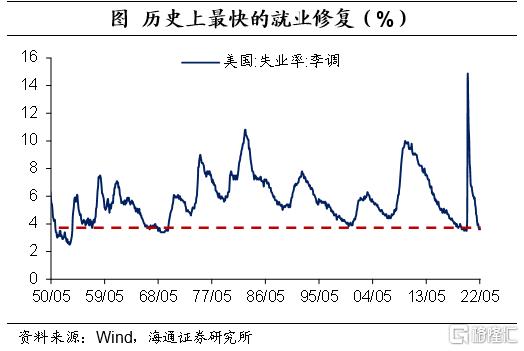

供給端恢復偏慢。在需求端依然穩定向好的情況下,美國供給端的恢復還是偏慢。當前美國勞動力市場的失業率已經降至4%以下,處於過去幾十年的低位水平;非農空缺職位數已經突破1100萬,也遠遠超出疫情之前的水平,反映了美國的勞動力市場已經趨於緊張。

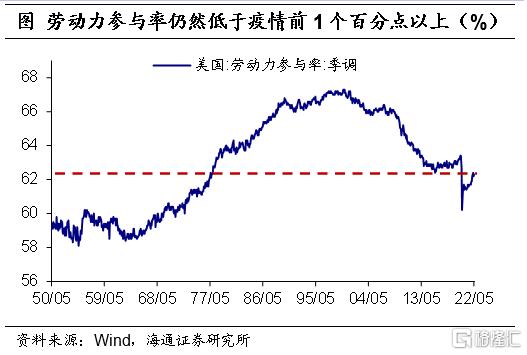

此外,美國勞動力參與率雖然有所回升,但也只有62.3%(截至22年5月),相比疫情之前(20年2月)仍然低了1個百分點以上。這顯示了,美國目前仍有不少有勞動能力的居民,不願意回到勞動力市場尋找工作。

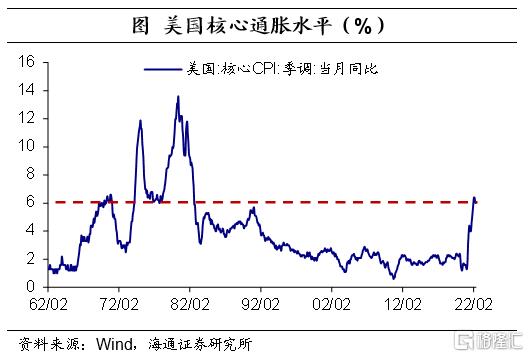

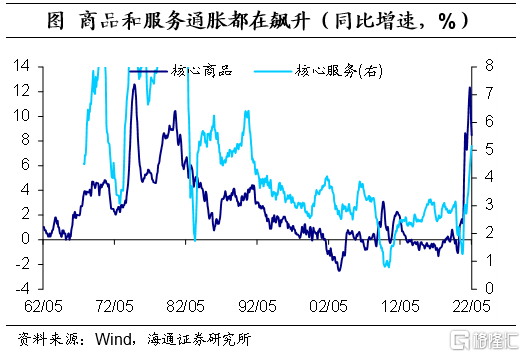

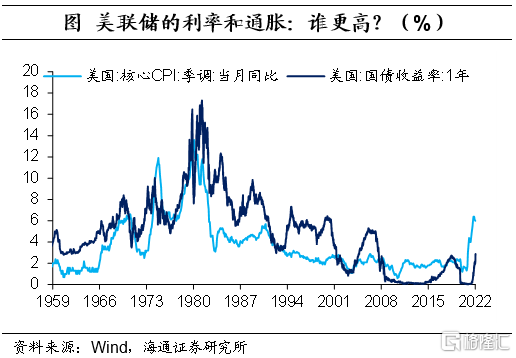

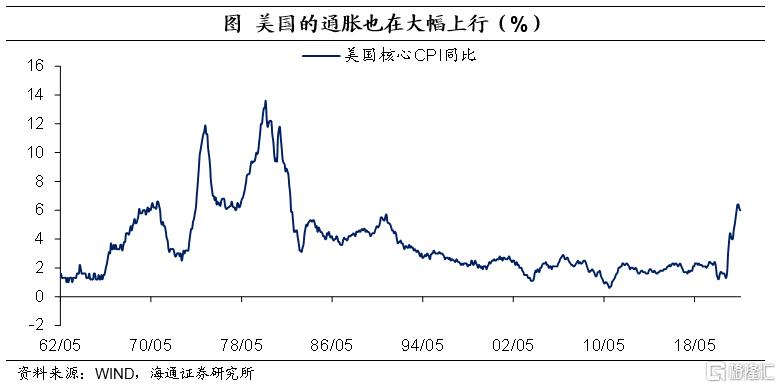

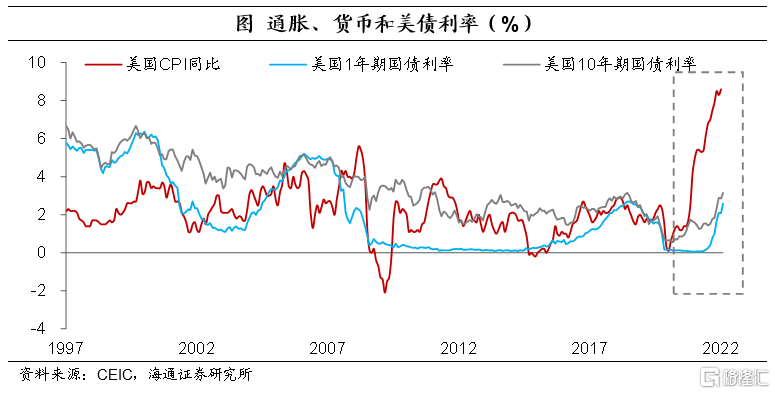

40年一遇的大通脹。由於需求很強勁、但供給恢復慢,再加上外部地緣政治對供給端的衝擊,美國的通脹已經達到40年來的最高水平。截至2022年5月,美國核心CPI同比已經達到6.0%,雖然有所回落,但主要是由於基數導致的,環比仍在0.6%,剔除能源食品後的商品和服務價格都在大漲。

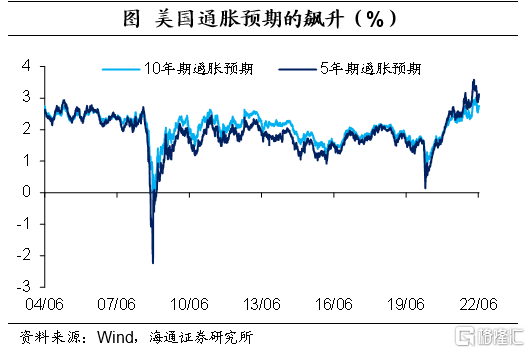

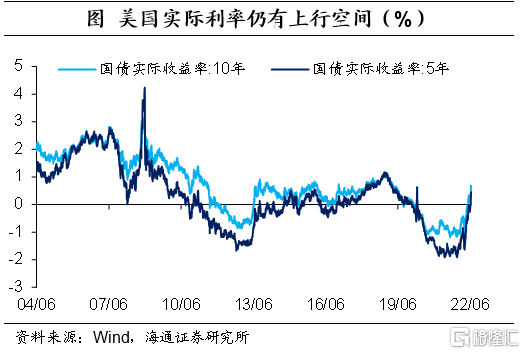

美國通脹預期繼續飆升。截至6月10日,美國10年期通脹預期2.76%,5年期通脹預期3.13%。而通脹預期的抬升,也會造成實際的通脹壓力。截至6月10日,美國10年期國債名義利率上升至3.15%,5年期名義利率3.25%,但名義利率的上行不足以完全補償通脹預期的抬升。儘管實際利率上行,但仍偏低,10年期美債實際利率只有0.39%,5年期實際利率為0.12%。

美國的通脹壓力,從需求端來看,是來自貨幣超髮帶來的消費需求高增長;從供給端來看,是因為供給端恢復偏慢,目前美國勞動力參與率雖有改善,但幅度仍然偏低。而且勞動力參與率是個慢變量,如果未來一年、兩年勞動力參與率都維持在低位,而需求端又在不斷刺激,就會面臨持續的通脹壓力。為了遏制通脹,就必須收緊短期需求。

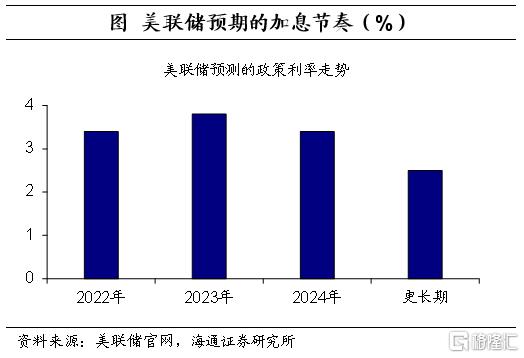

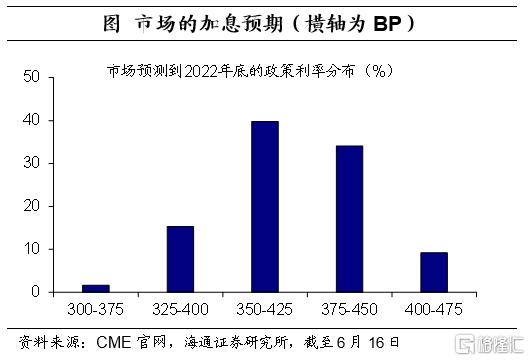

美聯儲加息不會輕易停。截至6月16日,市場預期2022年加息次數超13次,預期7月和9月將繼續加息75BP和50BP。經濟增速雖然略有回落,但失業率還處於歷史低位,經濟增長不是美聯儲的核心矛盾,通脹才是。所以即使經濟增速略有回落,美聯儲年內加息的步伐大概率不會停止。

加息幅度或還不夠。從過去60年的歷史來看,美國利率指標都是明顯高於通脹的,在08年金融危機後的幾年裏,美聯儲繼續維持低利率,容忍了較高的通脹,但當時的通脹水平是非常温和的。而且當前的情況和08年金融危機後是完全不同的。本輪新冠疫情衝擊後,美國貨幣超發嚴重,居民財富、收入都大幅提高;加之,供給端的各種衝擊,通脹水平已經達到40年來新高。

儘管新冠疫情過去後,美國勞動力市場的供給壓力可能得到一定緩解,但勞動力參與率是個慢變量,不能有太高的期待。因為08年金融危機後美國勞動力參與率下滑後,就再也沒有回升到危機前的水平。所以,我們認為,當前的加息路徑或不足以遏制美國通脹和通脹預期,美聯儲短期內需要更快地收緊貨幣政策。

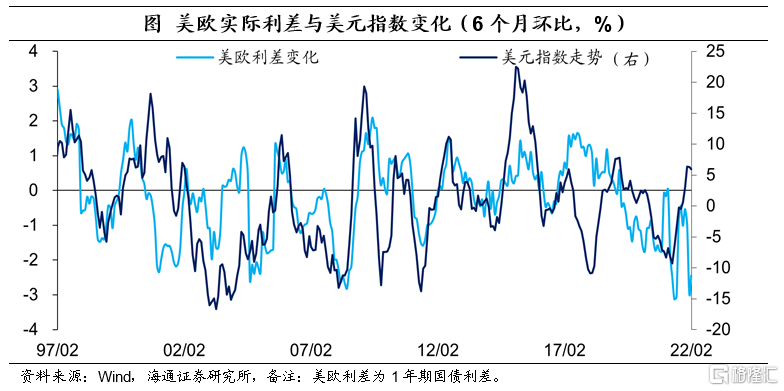

美元流動性收緊,美元指數維持強勢。在通脹偏高、加息繼續的情況下,美國國債利率大概率會繼續上行。在主要經濟體中,美國經濟增長要好於其它,美元指數維持強勢。美聯儲的貨幣政策會影響到全球的流動性,新興貨幣仍會面臨貶值壓力,貨幣政策空間受限。

4

中國資產的價值“重估”

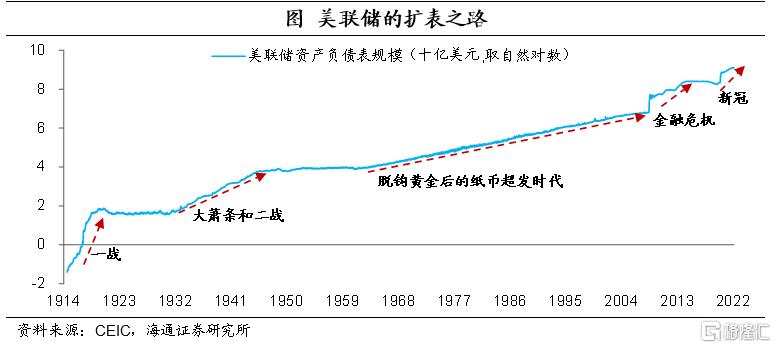

從目前宏觀環境來看,上世紀70年代滯脹具備的一些特徵,當前都已經具備了。從貨幣超發的角度,2020年面對新冠疫情的衝擊,主要央行都在大幅超發貨幣,而且貨幣和財政配合,這和一戰、二戰、60年代時期都比較類似,而且這一次力度或更大。

從紙幣信仰的角度,這一輪歐美紙幣的超發力度可以説是空前的,而且未來面對危機的時候,印刷紙幣可能也是主要的解決方式,通脹預期在慢慢接近70年代滯脹時期。

從供給端的角度,俄烏問題明顯增大了全球商品供給端的壓力,未來地緣環境、大國關係也更趨複雜,全球化的趨勢面臨較大的阻力。在過去全球化快速推進的背景下,產業鏈按照經濟學成本最優原則在全球配置,而未來非經濟因素或更大程度影響全球產業鏈,帶來經濟增長效率的下降,不利於生產、反而推升通脹壓力。

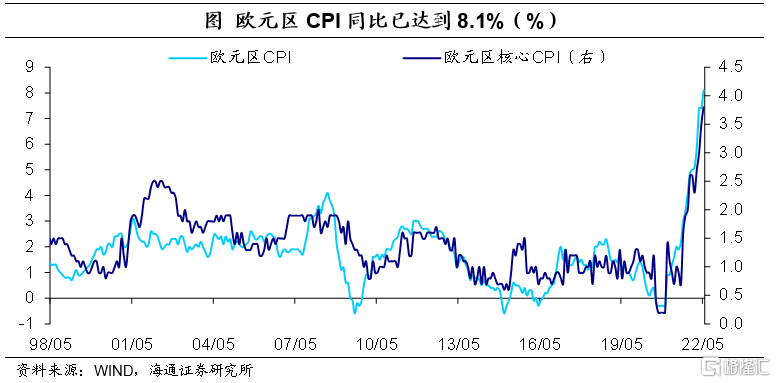

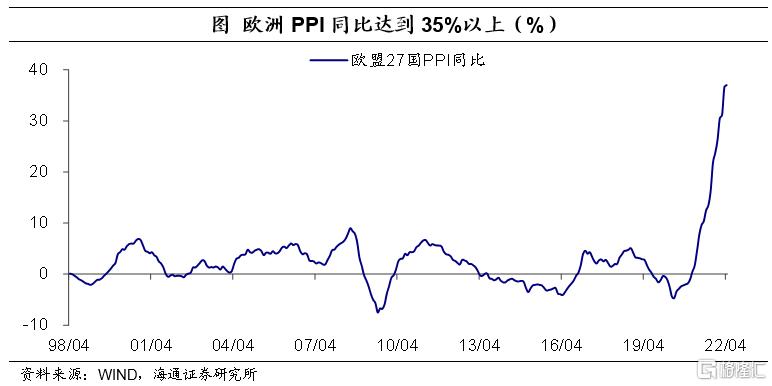

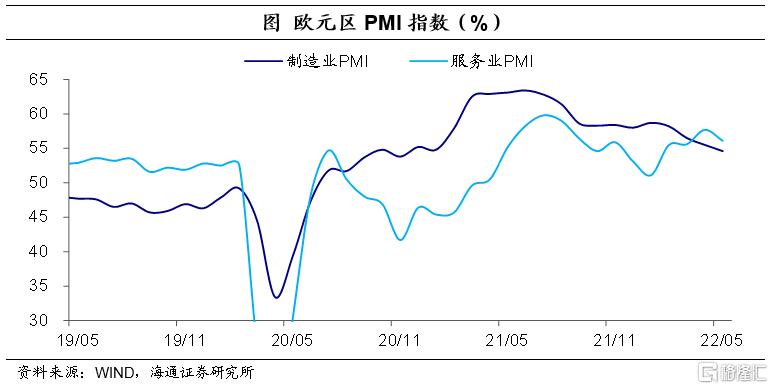

當前歐洲已經陷入到滯脹的困境。4月份歐洲PPI同比已經達到37%,5月歐元區CPI同比達到8.1%。剔除能源、食品的價格上漲後,5月歐元區核心CPI同比也已經達到3.8%。可以説,歐洲的各項通脹指標都已經達到了90年代有數據以來的最高水平。

然而,與高企的通脹形成鮮明對比的是,歐洲的經濟增速卻在邊際放緩。截至5月份,歐元區製造業PMI已經降至54.6%,而在3月之前,這一指標已經在58%-59%之間徘徊了半年之久。儘管歐元區服務業PMI有所抬升,但主要是前期受新冠疫情影響,服務業基數偏低,疫情放開後逐步修復,和製造業修復存在時間差。

隨着俄烏問題發酵,漲價本身就會打壓經濟量的增長,歐洲經濟領先指標3月以來已大幅下滑。CEIC領先指標從之前的100附近降至5月份的64.7;歐盟經濟情緒指數已經從之前的110以上,大幅下降至5月份的104.1。往前看,即使俄烏問題過去,歐洲內部的分歧可能會進一步加大,從各經濟體對俄能源制裁的態度上也可見一斑,歐洲滯脹的風險可能難以根本緩解。

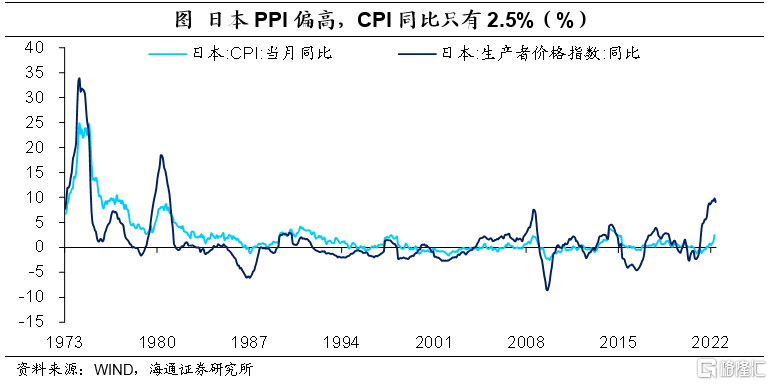

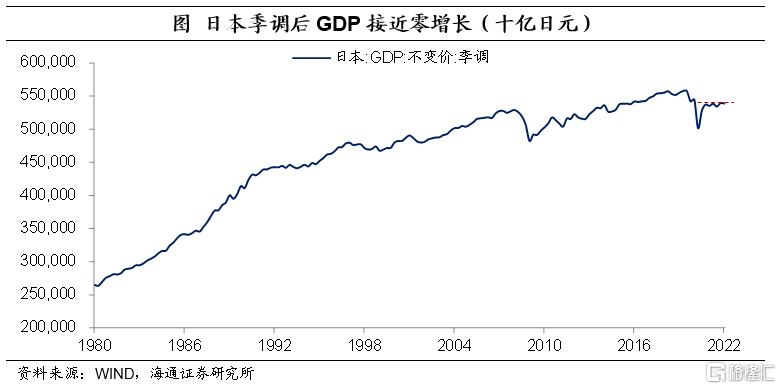

日本面臨輕微的滯脹風險,但這種風險比歐洲小得多。5月日本的PPI同比達到9.1%,但4月CPI同比只有2.5%,要遠遠低於歐洲和美國。日本的經濟增長也比較弱,在經歷了2020年的修復後,季調後GDP基本就橫在低位,不再增長。

所以如果沒有外部輸入型的通脹,歐洲、日本大概率面臨的是通縮風險,但供給緊張帶來輸入型的通脹壓力後,歐洲陷入了典型的滯脹,日本“滯”的成分要大於“脹”。

美國走入滯脹的風險也很大。高企的物價、偏高的利率勢必也會對經濟增長的量構成打壓,預計美國經濟增速會逐步回落。但美聯儲政策偏鴿以及供給端的衝擊影響,美國通脹可能還會維持在高位,美國出現滯脹的風險也在增加。

大宗商品:關注供給端衝擊。單純貨幣超發對商品價格的推升作用是有限的,而供給端的衝擊明顯放大了通脹的壓力。70年代商品價格的上漲時點主要是在兩次能源危機,持續的供給端衝擊,才會導致持續漲價。如果沒有大的供給端衝擊,大宗商品價格可能會維持高位震盪,很難進一步大漲。結構上來看,受到氣候、貿易保護影響的農產品領域或仍有漲價動力。

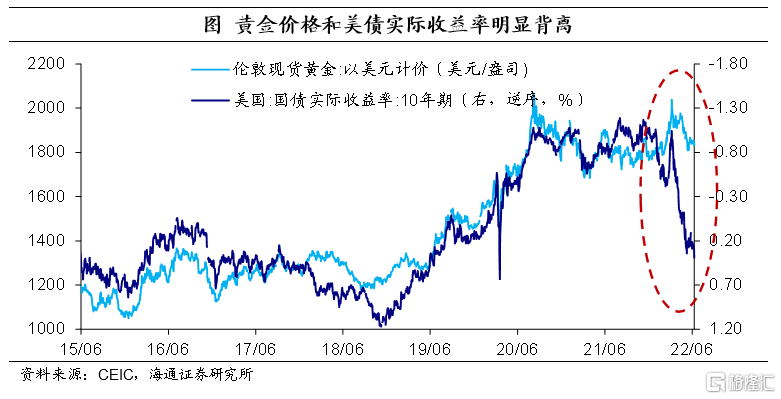

黃金價格:依然有壓力。當貨幣不再超發,紙幣回報率攀升。今年以來美債實際利率大幅上行,反映紙幣的實際回報率在提升,截至6月10日,美債10年期實際利率已經達到0.39%。所以理論上來説黃金價格應該繼續下跌。但事實是,金價非但沒有下跌,還出現了上漲,這主要是地緣風險發酵在支撐。

美債:利率未見頂,但中長期配置價值顯現。在70-80年代滯脹期間,美國CPI同比在1980年3月就已經見頂回落,但由於通脹絕對水平仍然很高,美聯儲的貨幣政策繼續收緊,10年期美債利率的見頂時間是在1981年9月,滯後通脹頂點一年多時間。

參考當時的情況,目前由於基數原因,美國通脹同比會有回落,但美聯儲加息繼續,支撐美債利率進一步上行。當然後續長債利率的上行速度會慢於短債利率,美元長債利率的中長期配置價值在逐漸增加。

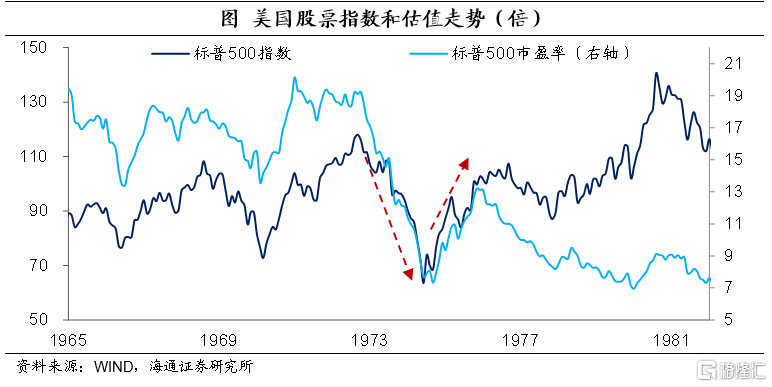

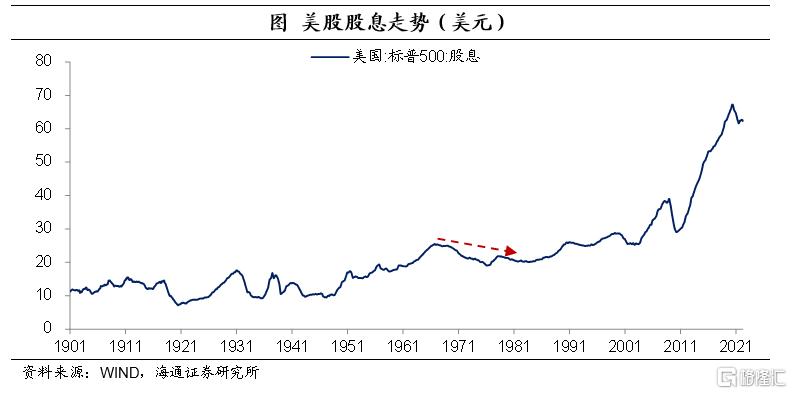

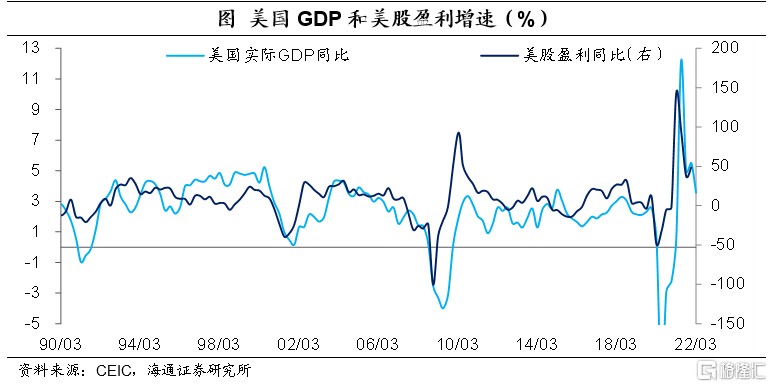

美股:70年代表現慘淡。當時標普500指數從1973年開始下跌,最大跌幅高達46%,直到1974年9月以後才開始觸底回升,下跌時間1年9個月。

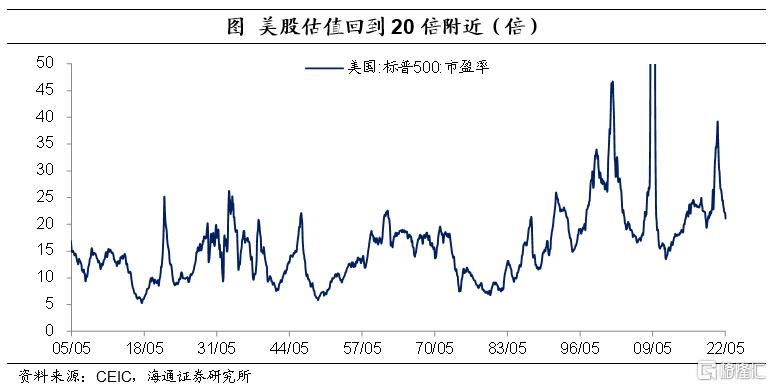

一方面,大宗漲價推升經濟成本,衝擊企業盈利,在整個滯脹期間,美股股息明顯下滑;另一方面,利率的大幅上升,打壓權益資產的估值,標普500市盈率從最高時的18倍以上,最低降至只有7倍附近。

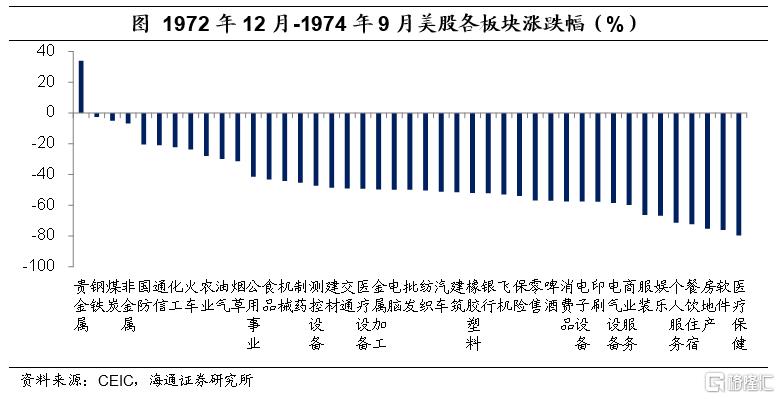

滯脹期間的美股結構:商品 > 剛需 > 可選。在1973-1974年美股大跌期間,大宗商品、國防表現相對較好,一些剛需領域如煙草、食品、製藥跌幅相對較小,可選消費領域表現最差,例如房地產、住宿餐飲、娛樂等,但幾乎大多數行業的跌幅都在50%以上。其實最關鍵的還是看各行業的溢價能力,看需求是否支持價格有效傳導。

當前的美股:仍有較大壓力。從宏觀面來看,美國需求端相對還比較強勁,當前經濟還處於典型的通脹階段,但未來經濟實際增長回落的可能性比較大,即慢慢也陷入滯脹的困境。參考之前的經驗,高利率、高通脹、低增長的滯脹環境,並不利於權益類資產的表現。而且當前權益估值還處於歷史高位,或依然存在一定的調整壓力。

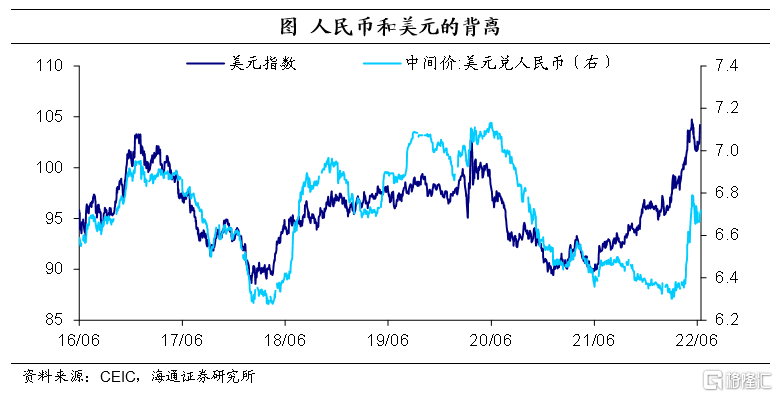

我國匯率或有貶值。在海外貨幣政策收緊的情況下,我國作為大國經濟,貨幣政策是可以做到“以我為主”的,而如果匯率出現一定幅度的貶值,或為國內政策打開空間。

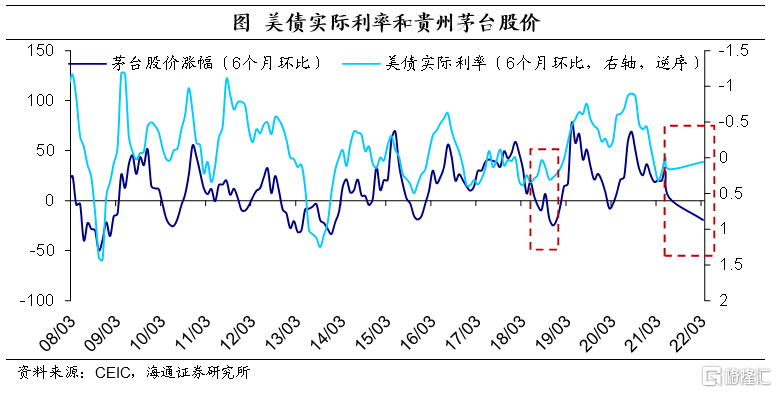

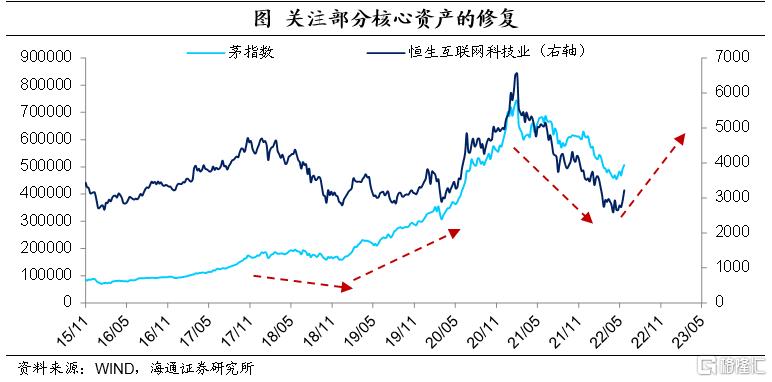

我國權益資產:關注政策的“系統性”積極帶來的機會。本來美元流動性的變化可能會給我國核心資產施加壓力,例如,美債實際利率、美元指數等美元流動性相關指標,和茅台股價、茅指數有不錯的相關性。不過去年下半年已經提前大幅度的釋放了核心資產的風險。從資產估值來説,當前我國權益資產估值處於低位。

再加上,接下來我們預期,政策會更加偏重穩增長,並且將繼續推進市場化、推進改革開放,在政策“系統性”積極背景下,可以偏樂觀看待權益資產。

跟隨政策和經濟,重點關注權益市場的幾個方向。一方面,關注核心資產的修復機會:當前核心資產的估值已回到低位,隨着政策積極友好,板塊有望迎來修復,比如A股的“茅台”類和港股的互聯網平台。

另一方面,關注政策長期邏輯、基本面改善的板塊。一是新能源板塊,雙碳的大背景加上基建穩增長的需求,預計政策支持的長期邏輯進一步得到強化。二是農產品板塊,受地緣政治和氣候影響,部分農產品繼續面臨供需結構緊張的局面;以及當豬週期的拐點逐步到來,可以關注行業的投資機會。三是軍工板塊,支持力度不斷強化。四是疫情受損板塊,包括餐飲、旅遊、機場、酒店等,如果全國疫情能夠持續好轉,再加上保主體穩就業政策見效,這些行業有望實現基本面的改善。

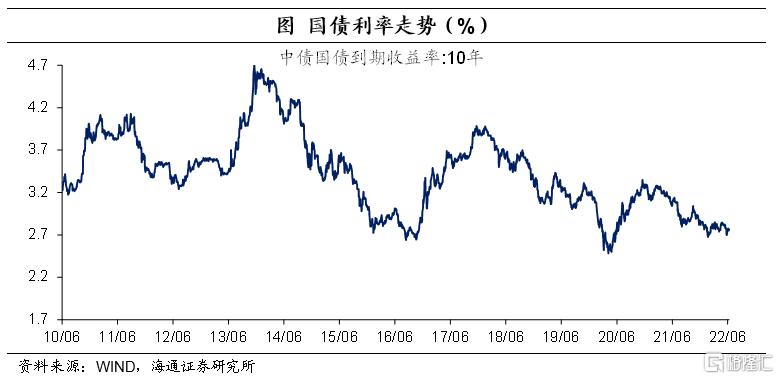

國債利率:整體偏震盪。市場對基本面的下行已經有預期,而央行貨幣政策大幅降息的可能性也比較低。因為我國作為新興經濟體,還要考慮到匯率的變化問題。尤其是在美聯儲貨幣政策收緊的情況下,貨幣政策寬鬆的空間相對有限。我們認為,接下來貨幣政策的重點依然是寬信用,需繼續跟蹤疫情的變化以及寬信用政策的效果,下半年10年期國債利率的震盪區間或在2.7-3.1%。

More Content