最近,新股賺錢效應持續顯現,投資者紛紛“返場”求中籤,在打新情緒高漲的氛圍下,市場迎來一隻特殊賽道的新股,華如科技。

華如科技(全稱“北京華如科技股份有限公司”)成立於2011年,是國內為數極少的以軍事仿真為主業的民營企業之一,發行價格52.03元/股,對應市盈率為51.64倍,以發行後總股本計算,公司的發行市值約為55億。

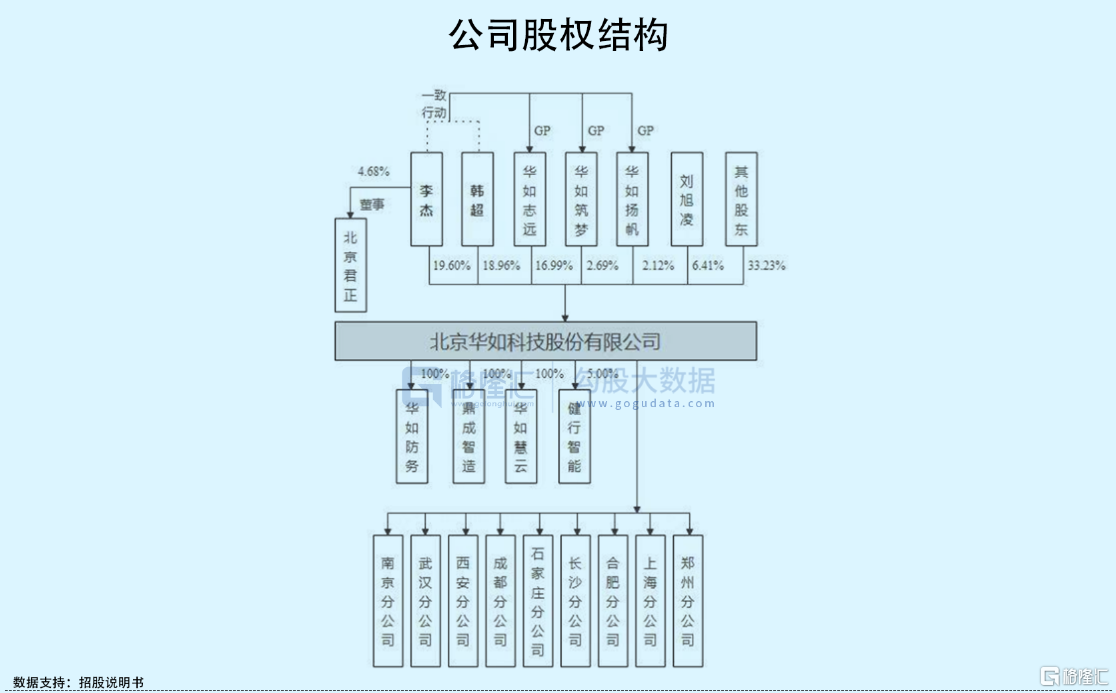

從公司股權結構來看,華如科技無控股股東,實際控制人為李傑和韓超。李傑直接持有公司19.6%的股份,韓超直接持有公司18.96%的股份,二人共同作為華如志遠、華如築夢和華如揚帆三個員工持股平台的普通合夥人,間接控制公司21.81%的股份。

有意思的是,兩人年紀相差一大輪,李傑60後、韓超70後,但均有計算機軟件的專業背景和從業經歷,而韓超主要研究方向屬於仿真領域,為日後進入軍事仿真領域奠定了基礎。

2010年,國家鼓勵民間資本進入國防科技工業領域,允許民營企業按有關規定參與承擔軍工生產和科研任務,彼時軍事仿真領域尚處起步階段,核心技術自主可控是必然趨勢,還有較大的成長空間,二人對其發展尤為看好,既是機遇又是使命,便一拍即合成立了華如科技。

華如科技雖乘上了軍工政策的東風,但其上市之路卻非一帆風順,早在2017年就遞表深交所,卻因自身發展戰略、財務資料過期等種種原因中止IPO進程,終於到近日才即將叩開創業板的大門。

01

軍事仿真先行者

所謂軍事仿真,就是利用仿真技術在軍事方面進行戰局、戰略、戰術的模擬,你可以叫它軍工“元宇宙”,也可以説它是至尊版“吃雞”,總之,在實踐中,對軍事作戰有着重要的指導作用,也因此被視為現代化戰爭的“超前智能較量”。

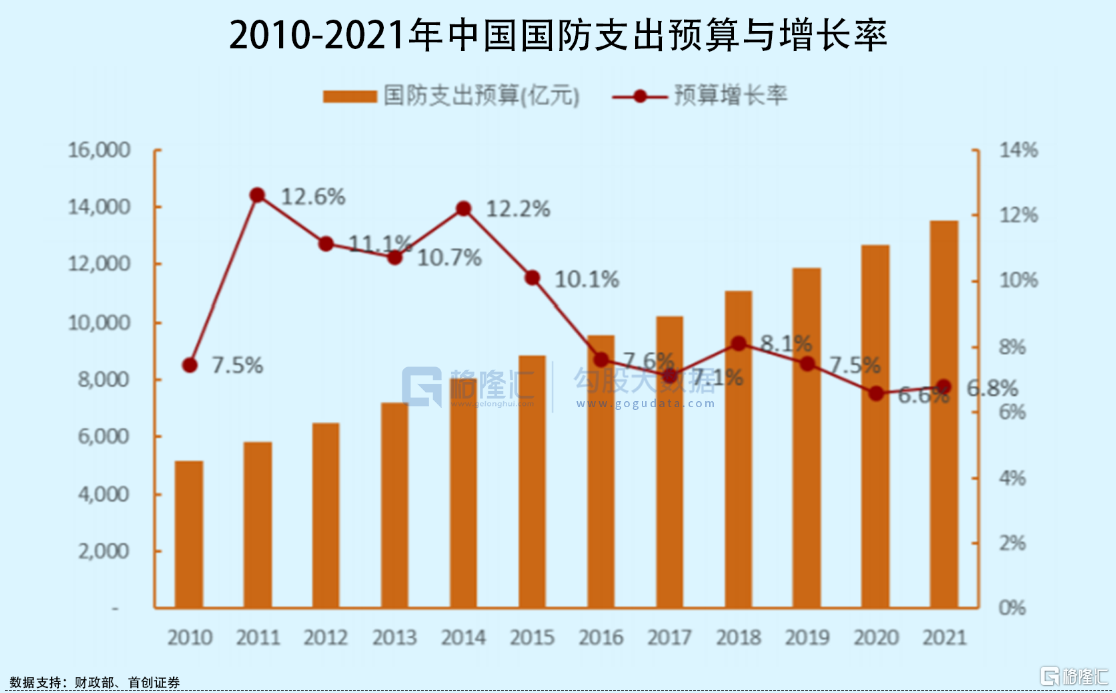

一直以來,中國在國防支出上長期、固定地投入,當前國際環境變幻莫測,國防建設的重要性被推向了另一個高度,今年中國國防支出比2021年增長了7.1%,時隔兩年軍費增速又重回“7%時代”,未來也仍將持續穩定投入。

目前,中國軍隊處於機械化向信息化轉型的過程,軍事裝備現代化、智能化、自動化不斷提高,加上軍事鬥爭的複雜性特點,相應的仿真模擬難度係數增加,對技術需求越來越迫切。

而由於中國在這方面起步較晚、基礎也比較薄弱,放眼大A,還沒有真正跑出來的公司,市場規模也相對較小,2020年,中國軍用計算機仿真(軟件)行業市場規模僅約118.52億元,佔比全國軟件和信息技術服務業規模(81616億元)不到0.2%,但伴隨未來國防信息化不斷深化,其市場前景十分廣闊,規模有望在2027年超過200億元。

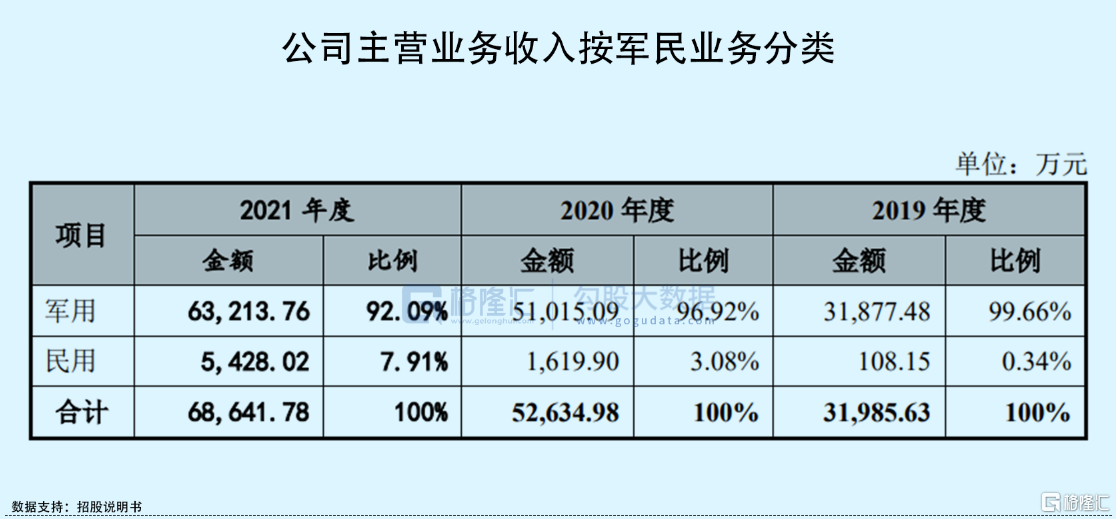

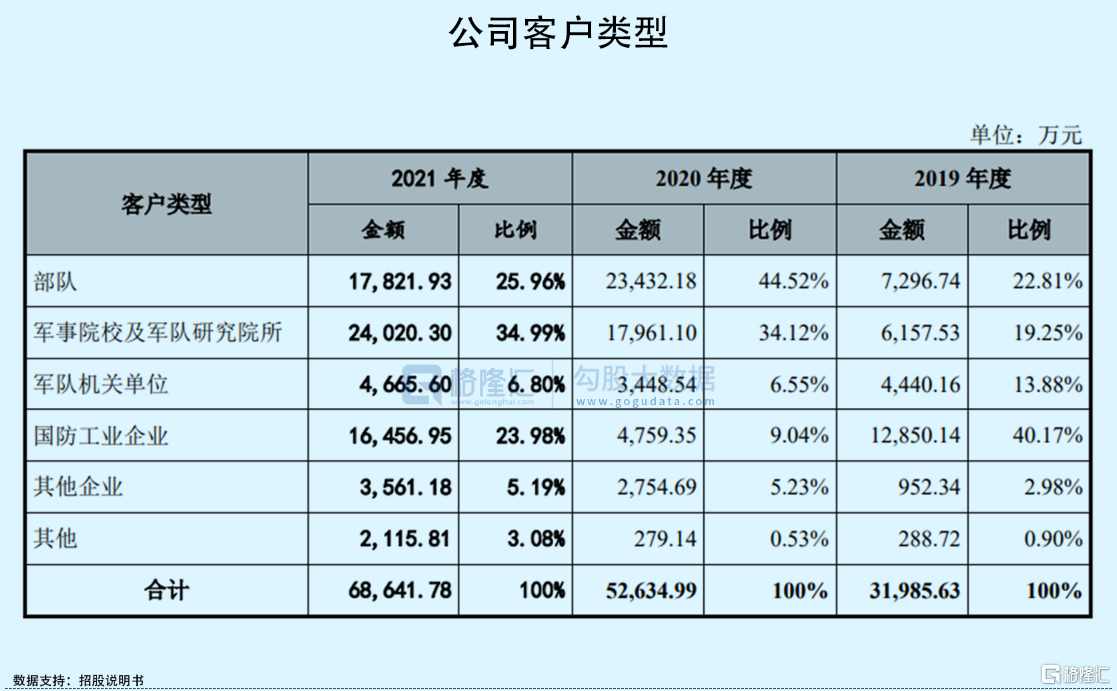

華如科技以軍事仿真為主線,緊貼作戰實驗、模擬訓練、裝備論證、試驗鑑定、綜合保障的仿真需求,開展產品研發和技術服務,公司軍品業務收入佔比總營收高達90%以上,主要客户為軍方單位(包括部隊、軍事院校及軍隊研究院所、軍隊機關單位)和國防工業企業(即十大軍工集團及其下屬單位)等。

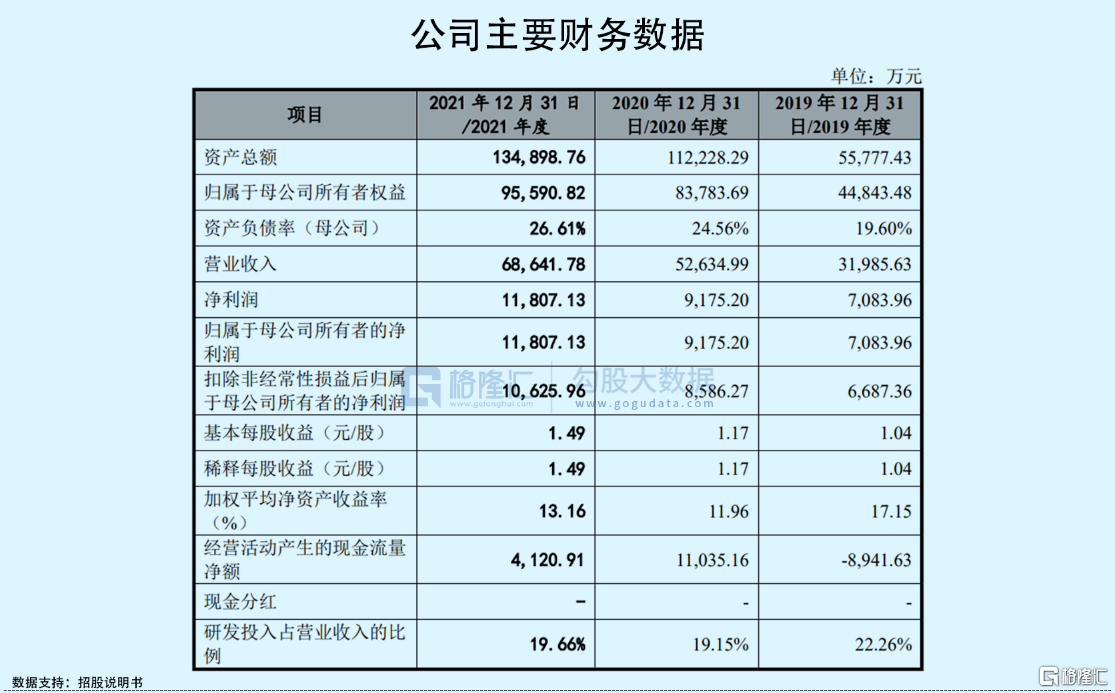

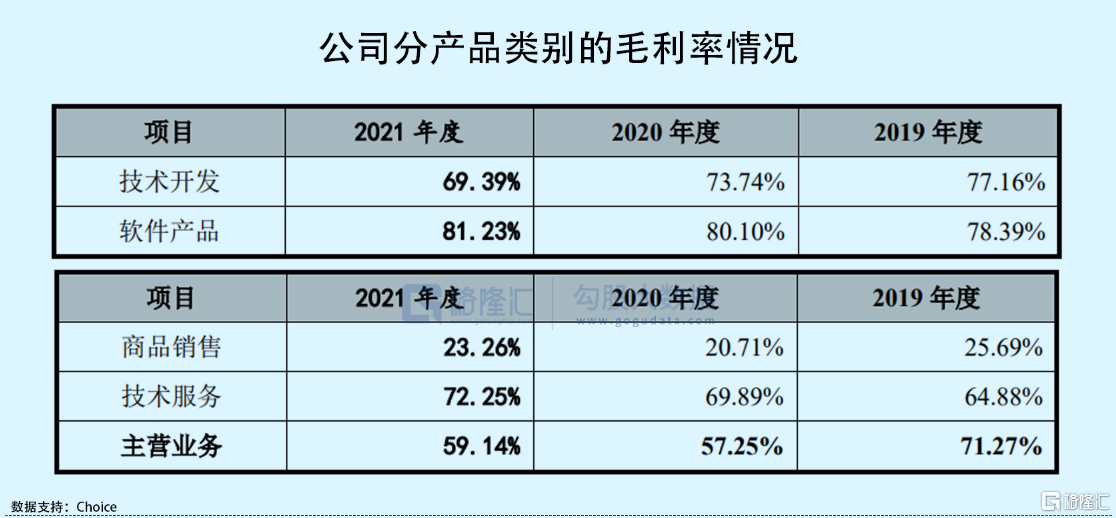

報吿期內,公司實現營收3.2億元、5.26億元、6.86億元,相應的歸母淨利潤為7084萬元、9175萬元、1.18億元,儘管營收利潤均呈上升趨勢,但其綜合毛利率卻逐年下滑,從2019年到2021年已經跌超10%,盈利水平存在波動主要是因為公司業務結構發生變化,相對不賺錢的商品銷售業務收入佔比快速提升,拉低了整體毛利率水平。

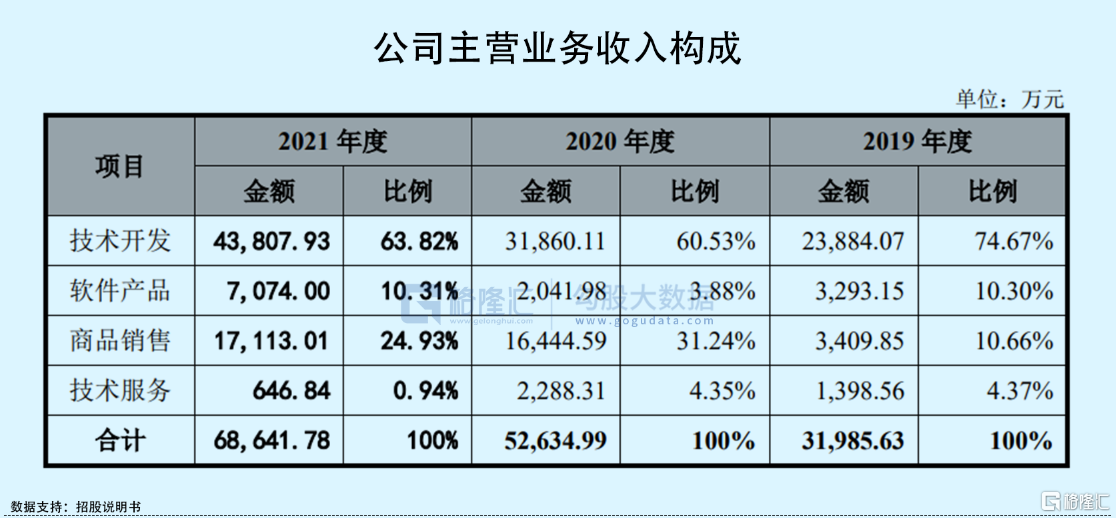

從公司的收入構成來看,技術開發是其主要收入來源,也就是給客户定製開發軟件等,如軍事仿真系統之類的,報吿期各期其銷售收入佔比總營收74.67%、60.53%、63.82%,其次是商品銷售,在2021年佔比超過20%,公司會根據用户使用需求,採購計算機、服務器等硬件設備轉手打包賣給客户。

除了硬件設備的採購外,技術服務費也是公司業務的一大原材料成本,該採購額從2019年的2673萬元增至2021年的8747萬元。雖然項目主體還是由華如科技自行研發完成,但考慮到細分領域的技術專長及執行成本等因素,公司還是通過外協方式向供應商採購部分模塊開發服務。

值得一提的是,公司生產經營過程中,會涉及使用到不少基礎工具軟件和運行環境軟件(包括代碼編輯器、數據庫、操作系統等等),在國際形勢日益緊張的格局下,供應商的開發工作有可能會受限於國外技術封鎖,上游生產短時間內會因此陷入困境,例如3月份美國UI設計軟件figma的斷供。總之,如果相關軟件遭到封禁,會導致產生進一步的研發投入,相應成本也會隨之上漲,對公司既有經營造成不利影響。

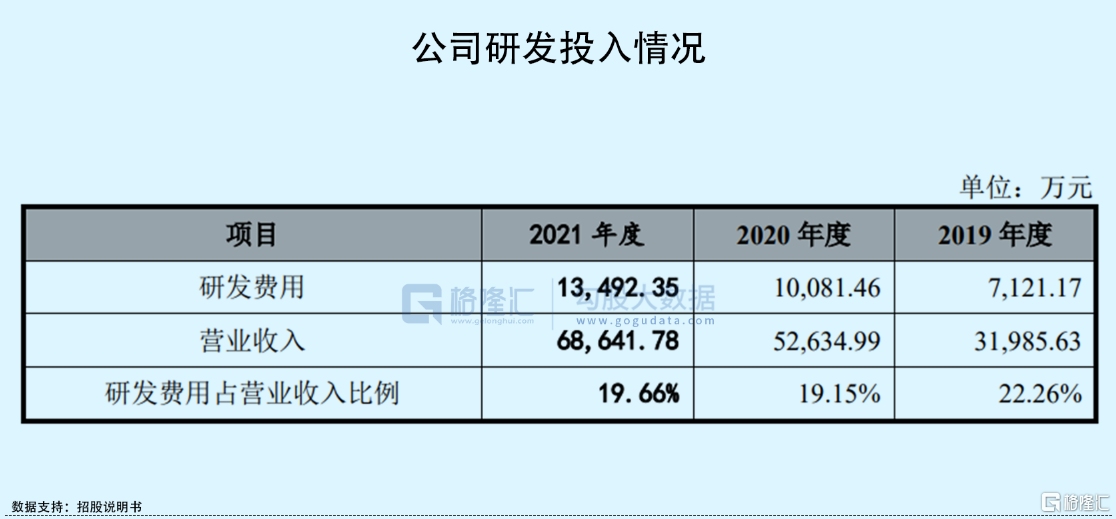

而為擺脱對外部技術的過度依賴,華如科技在研發投入上也沒少花錢,報吿期內,研發費用逐年遞增,分別為7121萬元、1.01億元和1.35億元,費用率佔比均保持在20%左右,基本處於同行業平均水平,截至2021年底,公司研發人員和技術人員合計956人,佔比員工總人數達到77.98%。

02

回款成了“老大難”

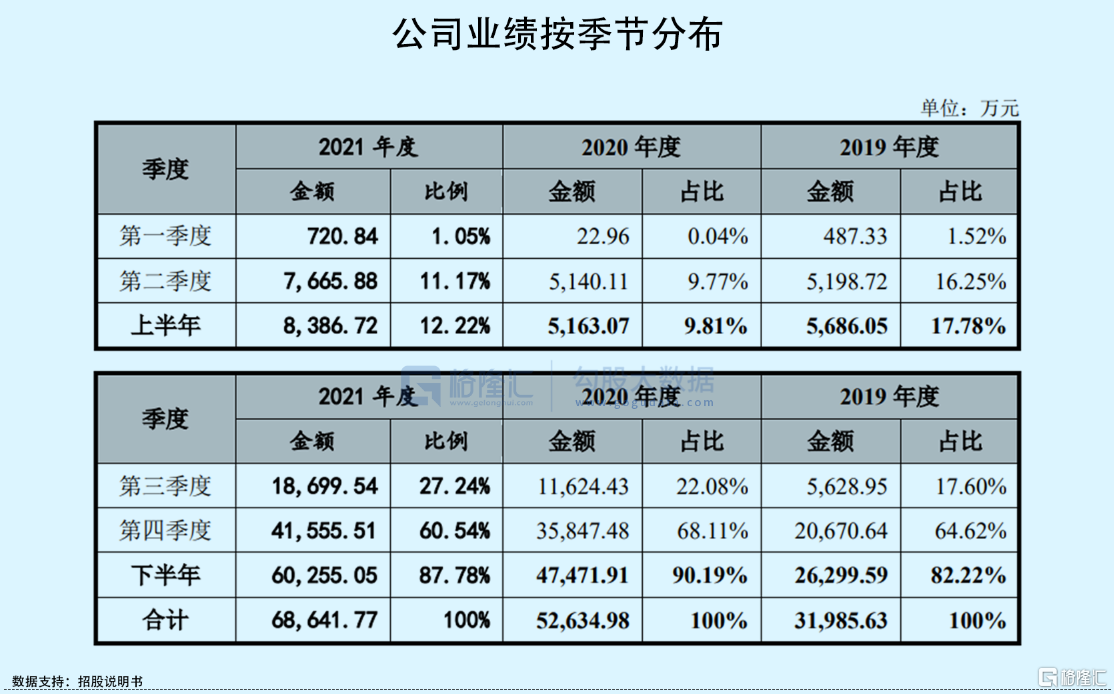

軍工行業收入具有明顯的季節性特徵,華如科技也不例外。

由於客户多為軍隊和國防單位,公司上半年主要進行項目規劃及預算審批,驗收和交付多集中在下半年尤其是第四季度。報吿期內,公司第四季度收入佔全年營收比例均在60%以上,因此,如果項目出現交付延遲等情況,將對公司全年業績產生較大影響。

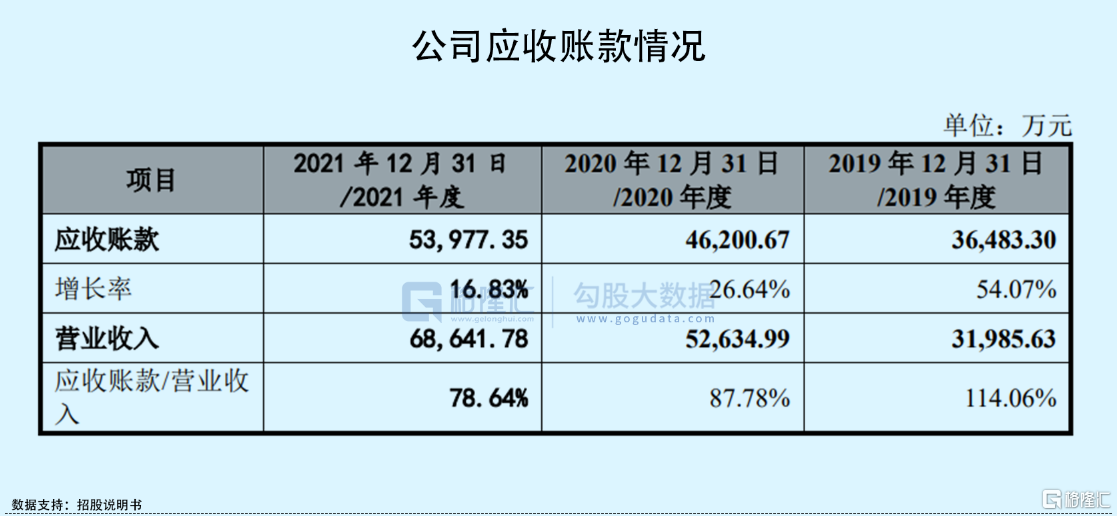

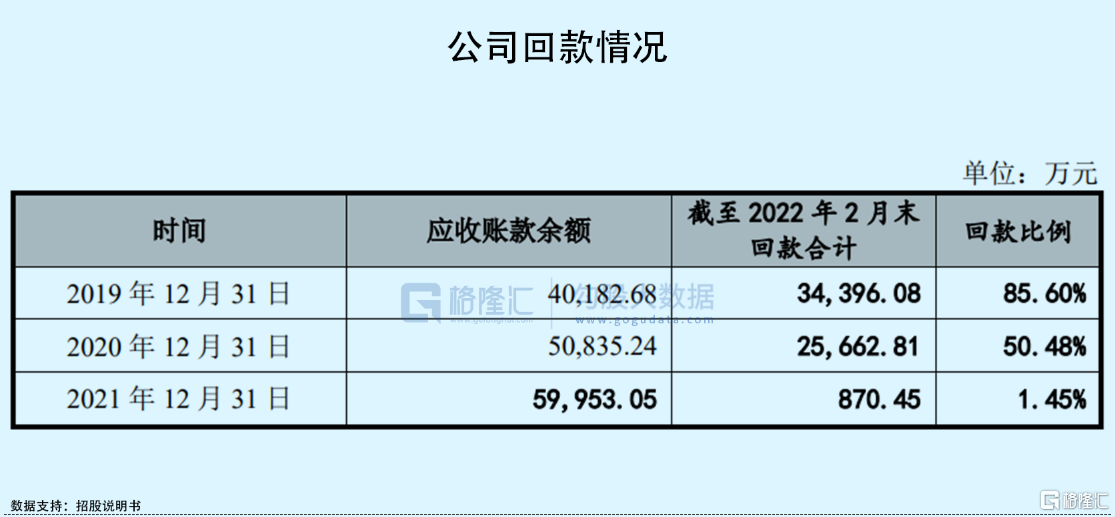

與此同時,客户的特殊性使華如科技的應收賬款問題成了“老大難”,不僅餘額較大,且回款比例較低。報吿期各期末,公司應收賬款賬面價值佔當期營收比重均在80%左右或以上,且1年以上賬齡應收賬款金額佔比保持在30%以上。

雖公司解釋道,軍方單位信譽較好、償付能力較高、出現壞賬的可能性低,但報吿期各期末的回款情況卻顯示,客户回款節奏慢、比例低,導致公司現金流情況不容樂觀,出現較大波動,2019年甚至為負。

本次發行上市,公司計劃募資8億元,其中就有2億元將用於補充營運資金,不難看出,公司面臨一定資金壓力,不過隨着軍改逐步落地,回款情況或有所好轉,公司順利上市後,現金流壓力一定程度上也將得到改善。

03

結語

受益於行業的稀缺性和景氣度,華如科技具有一定先發優勢,不過公司的基本面比較一般且財務方面存在不少硬傷,競爭優勢能否持續還有待商榷。未來公司有意拓展民用市場,對其營運能力和盈利能力要求較高,資金吃緊將很難實現規模擴張。

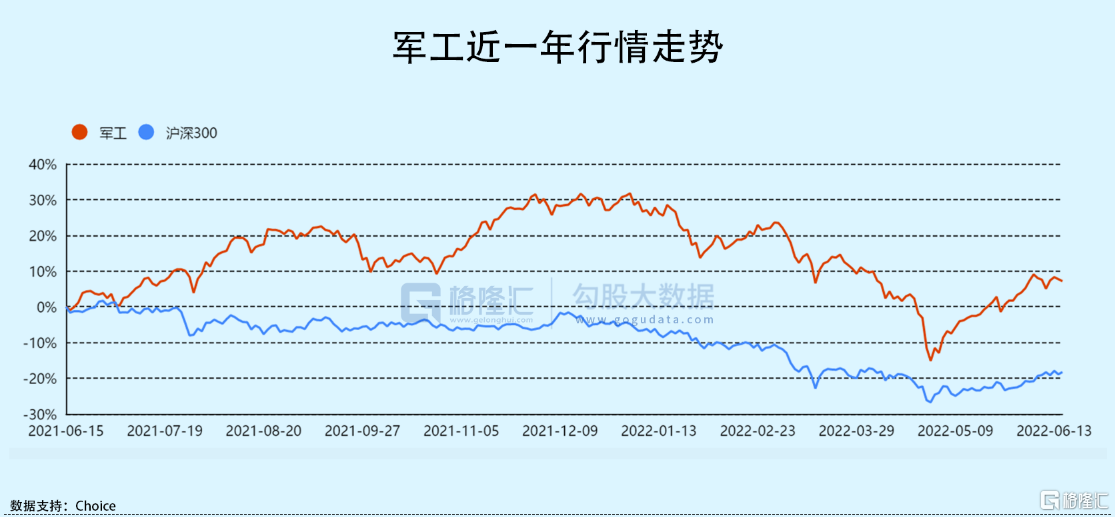

估值方面,華如科技對應的市盈率51.64倍,高於軟件和信息服務行業平均水平42.13倍,但與軍工板塊市盈率51.54倍估值相比,則基本處於同一水平,而從公司發行市值來看,55億並不算大,市場或將給予一定想象空間。

年初以來,軍工板塊持續回調,直至4月份止跌企穩迎來一波反彈行情,儘管近期開始震盪盤整,但從趨勢上來看,未來還有一定的估值修復空間。軍工概念股上市往往容易伴隨炒作,疊加公司有“元宇宙”概念的加持,尤其最近新股市場表現回暖,華如科技上市首日大概率會有部分溢價。

More Content