美聯儲加息高點或超4%

本文來自格隆匯專欄:中金研究 作者:劉政寧 張文朗等

美聯儲加息75個基點,為1994年以來首次,顯示貨幣緊縮的急迫性。美聯儲官員大幅上調加息預測,本輪聯邦基金利率高點或超4%。鮑威爾對經濟“軟着陸”的信心明顯下降,市場對經濟衰退的擔心則與日俱增。往前看,我們認為不宜低估美國利率上行空間,對美國經濟前景則需要保持謹慎。一種可能是美聯儲持續的緊縮引發經濟衰退,並以此為代價換取物價穩定,而這也將加劇市場波動,帶來更高的風險溢價。

本次會議美聯儲傳遞了以下幾方面信息:

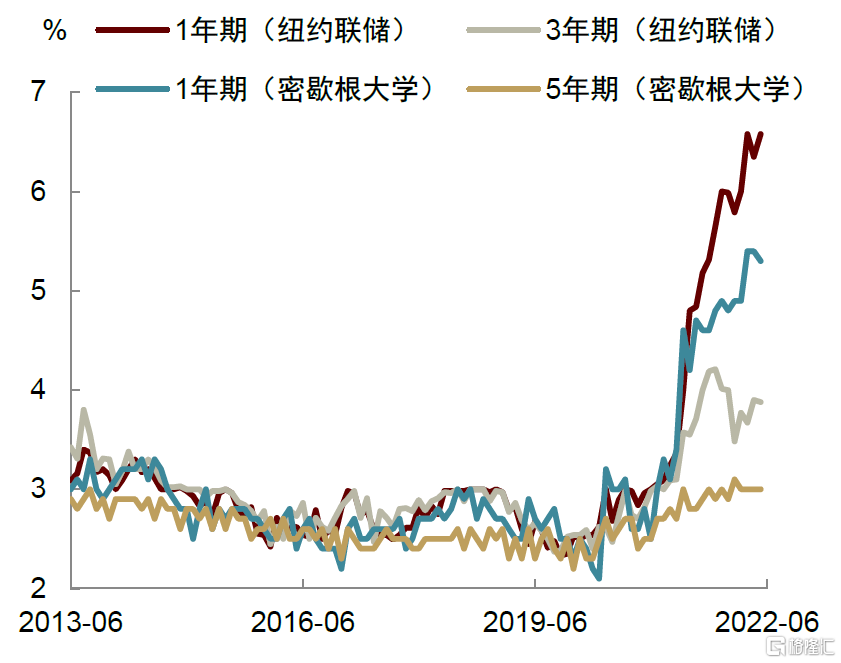

1)貨幣緊縮具有緊迫性。這次美聯儲加息75個基點,加息幅度比上月的50個基點進一步擴大,且是1994年以來最大的單次加息幅度。聯邦基金利率升至1.5~1.75%區間,表明美聯儲已無法容忍當前的通脹水平。就在上週,市場對本次會議加息的預期還停留在50個基點,但隨着上週五公佈的5月CPI數據超出預期,以及隨後公佈消費者通脹預期數據維持高位,市場對加息的預期迅速提升至75個基點。鮑威爾在講話中表示,持續高企的通脹預期是導致美聯儲官員改變想法的主要原因[1]。通脹預期有自我實現的功能,一旦根深蒂固,將大大增加通脹的持續性,使美聯儲壓制通脹變得更加困難[2]。

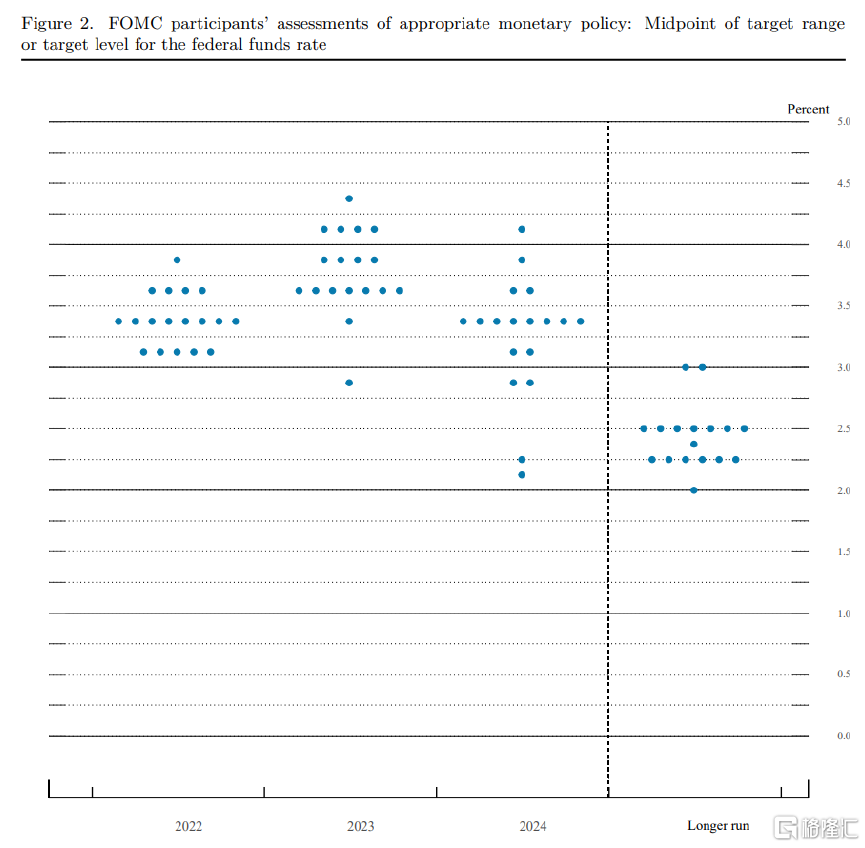

2)未來加息空間大,聯邦基金利率高點或超4%。美聯儲官員們大幅上調了對未來利率水平的預測。根據點陣圖,2022年底聯邦政策利率中值預測升至3.4%,2023年底升至3.8%,遠高於美聯儲認為的2.5%的中性利率。這意味着美聯儲希望以利率大幅“超調”的方式來控制通脹。值得注意的是,點陣圖顯示2023年聯邦基金利率的最高預測達到4.5%,且有5名官員認為利率將達到4%以上,表明不少官員認為加息還應更加激進。往前看,我們預計美國通脹仍具上行風險,並且中期通脹中樞大概率抬升。根據我們在《美國通脹,拐點之後又如何?》中的預測,年底美國CPI通脹仍可高達6%,如果考慮最新數據,通脹風險或比我們預計的還要更高。鑑於此,我們認為不宜低估美國利率上行空間。一個例子是1980年CPI通脹達到14%時,聯邦基金利率一度接近20%,讓市場感受到了利率“上不封頂”的壓力。

3)抗通脹是最重要的任務,不惜以經濟衰退為代價。美聯儲在貨幣政策聲明中刪除了“隨着貨幣政策收緊,委員會預計通脹率將回到2%的目標,且勞動力市場將保持強勁”的表述,並且增加了“委員會堅定地致力於(strongly committed)將通脹率恢復到2%的目標”的表述[3]。這一表述顯示美聯儲試圖重建公信力。在此之前,美聯儲曾一度認為通脹會在小幅緊縮後自行回落,但隨着通脹持續走高,自行回落已變得幾乎不可能,美聯儲的公信力也遭受損害。我們認為接下來美聯儲會盡全力對抗通脹,如果需要一場經濟衰退來換取物價穩定,美聯儲可能也會選擇這麼做。

4)能否實現經濟“軟着陸”不完全由美聯儲決定。鮑威爾在講話中承認,想要實現“軟着陸”並不容易,單靠貨幣政策不一定能夠做到。這是因為導致通脹上升的因素中有許多外生因素,比如油價大幅上漲以及疫情帶來的供應鏈瓶頸。對於這些因素,美聯儲無法掌控,所以“軟着陸”還需要運氣。在經濟預測中,美聯儲官員將2022年第四季度GDP同比增速下調至1.7%(前值2.8%),將2023年第四季度GDP增速下調至1.7%(前值2.3%)。對未來兩年的失業率則小幅上調,以顯示控制通脹將不可避免地導致就業疲軟。

5)貨幣政策更關注整體CPI,而不是核心CPI。如前所述,美聯儲非常看重消費者通脹預期的走勢,鮑威爾在講話中還強調,影響通脹預期的是整體CPI,而非核心CPI。兩者的區別在於,整體CPI中還包含了能源和食品價格,而今年以來這兩類價格都出現了較大漲幅。以能源為例,過去兩個月美國汽油零售價格持續攀升,6月初已經突破5美元/加侖。假如按照這一速度外推,再加上核心CPI有韌性,不排除6月CPI同比增速比5月還要更高。我們認為,美聯儲或於7月FOMC會議上繼續加息75個基點,而在年內剩餘的會議上,加息幅度也不會低。

圖表:美聯儲政策聲明對比(6月vs 5月)

資料來源:美聯儲,中金公司研究部

圖表:美聯儲6月利率點陣圖

資料來源:美聯儲,中金公司研究部

圖表:美聯儲對經濟指標的預測(2022年6月)

資料來源:美聯儲,中金公司研究部

圖表:美國消費者通脹預期處於高位

資料來源:紐約聯儲,密歇根大學,中金公司研究部

圖表:美國汽油價格大幅攀升

資料來源:萬得資訊,中金公司研究部

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.