WSTS(世界半導體市場統計)於2022年6月7日發佈了2022年春季半導體市場預測。

報告顯示,2022年全球半導體市場規模預計同比增長16.3%,預計2023年將繼續正增長,同比增長5.1%。

來源:內容由半導體芯聞(ID:MooreNEWS)編譯自eetjp

時間會到2021年11月,當時WSTS預測半導體市場將於2022年同比增長8.8%,此次上調,從目前的情況來看,大家對此次修訂沒有異議,但如何評價2023年比2022年增長5.1%的預測呢?

在這裏,我想就2022年下半年和2023年之後的市場行情前景發表我個人的看法。

半導體產品市場規模趨勢及預測(上排爲金額,下排爲同比增長率)來源:WSTS/2022 Spring Semiconductor Market Forecast

從半導體產品的市場規模來看,預測分立器件在 2022 年將比 2021 年增長 10.2%。從 2022 年 1 月至 4 月的結果來看,這似乎是一個合理的預測,同比增長 9.8%。然而,直到 2022 年 3 月,它繼續增長 10% 以上,4 月份則下降了 5.5%,是自 2008 年 6 月以來的負增長。

4月份小信號系統和功率晶體管均出現負增長。據推測,這主要受上海等中國各地採取封鎖政策的影響。如果是這樣,同樣的情況將在五月繼續。封鎖於 6月解除,但鑑於物流動盪和宏觀經濟的未來趨勢,WSTS 的預測可能是“如果實現的話”。2023 年從 2022 年增長 3.8% 的預測並沒有什麼特別的不適,而且似乎不太可能像以前那樣預期高增長。

但是,從中長期來看,以汽車電氣化爲中心的功率晶體管的需求預計會增加,因此我們預計 2024 年之後的趨勢。

預計光半導體將從 2021 年起增長 0.3%。從2022年1月至2022年4月的結果來看,同比下降了2.9%。這一市場約一半被圖像傳感器佔據,截至4月份的實際業績同比下降13.2%至兩位數的負增長。鑑於目前的趨勢,2022年很可能出現負增長。

2023 年的預測比 2022 年高 3.7%,但前景將根據每部智能手機安裝的圖像傳感器數量的變化而發生顯着變化,因此有必要密切關注這一趨勢。

與 2021 年相比,傳感器預計將增長 15.7%。從2022年1月至2022年4月的結果來看,WSTS的預測似乎有些保守,同比穩定增長19.1%。2023年預測比2022年增長3.6%也是如此,筆者預計這個市場暫時有望實現兩位數的增長。

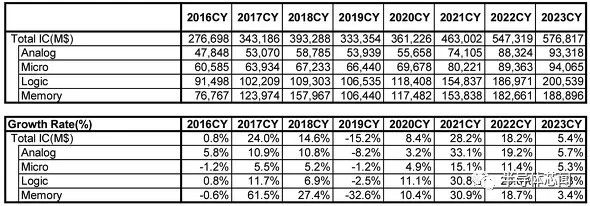

模擬、微型和邏輯預計將積極增長,但...

IC分爲模擬、微型、邏輯和存儲器。

IC市場規模趨勢及預測(上排爲金額,下排爲同比增長率)

與 2021 年相比,模擬市場預計將增長 19.2%。從2022年1-4月業績看,同比增長24.9%,保持較高增速,但4月業績遜於1-3月業績。畢竟,中國封鎖的影響似乎已經出來了,考慮到這些擔憂,WSTS的預測沒有任何不適感。預計2023年將比2022年增長5.7%,但增長率不可能這麼低。有各種各樣的擔憂,但我認爲我們可以預計同比增長約 10%。

與 2021 年相比,微型處理器市場預計將增長 11.4%。從2022年1月至2022年4月的業績來看,業績同比增長13.7%,但4月份的業績保持在0.3%的低增長。特別是 4 月份 MPU 大幅下跌 9.4%,這似乎是由於封鎖導致 PC 產量減少。

另一方面,MCU幾乎沒有受到封鎖的影響,4月份表現不錯,增長了29.2%。考慮到我們對未來 PC 市場的期望不高,WSTS 的預測似乎對整個微機市場處於合理水平。2023 年的預測比 2022 年高 5.3%,但作者預計增長接近 10%,以此預測爲下限。

邏輯市場預計比2021年增長20.8%,是所有產品領域中最高的。從2022年1-4月業績看,同比增長29.6%並保持較高增速,4月業績也同比增長27.3%,封鎖的影響並不特別明顯。

筆者認爲,以WSTS預測爲下限,25%左右的增長是可以預期的,即使2021年沒有達到上年30.8%的增幅。預計 2023 年將比 2022 年增長 7.3%,但增長率不可能像模擬市場那樣低。畢竟,我認爲我們可以預期 10% 左右的增長。

內存可能供過於求

與 2021 年相比,內存市場預計將增長 18.7%。從2022年1月至2022年4月的業績來看,業績同比增長21.3%,但4月份業績同比增長7.3%。分地區來看,美洲市場表現良好,同比增長37.7%,而中國市場同比下降13.5%,下滑至負增長。美洲內存市場以數據中心爲核心,需求似乎依然強勁,但以PC和智能手機爲核心的中國內存市場卻不景氣。

毫無疑問,這是封鎖的影響,但個人電腦和智能手機產品的需求情況如何,一旦中國開始生產,市場能否恢復?可以預計,解封後中國內存市場會出現一定程度的復甦,但目前內存市場並沒有出現缺貨現象,未來供過於求的可能性很大。

WSTS 對 2022 年的預測並沒有太大的不適,但比 2022 年高出 3.4% 的 2023 年正增長預測可能過於樂觀。筆者預測,2023年內存市場負增長將不可避免。

2023年會轉負增長嗎?

總體結論是,2022年全球半導體市場預計將比2021年增長15%~20%左右,但2023年內存市場可能會跌至兩位數的負增長,其他市場也可能出現負增長。由於增速趨緩,預計2019年以來增速爲負。而現在,我們應該認爲我們正在接近所謂的轉折點,即半導體市場的潮流正在發生變化。

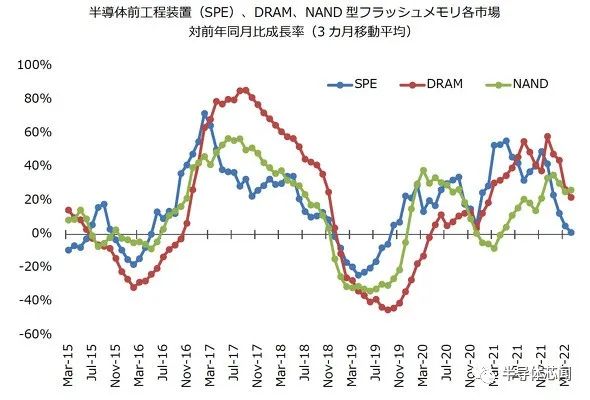

半導體前端設備(SPE)、DRAM、NAND閃存市場同比增速(3個月移動平均) 資料來源:Grossberg由SEMI、WSTS等多種材料創造

上圖是世界半導體前端製造設備(SPE)、DRAM、NAND閃存市場的同比增長率(3個月移動平均)圖表。由此可以清楚地看出,SPE 市場和內存市場的趨勢之間存在很強的相關性。

筆者多年來一直觀察這個高度相關的週期,預計2020年內存市場將強勁復甦,但新冠肺炎疫情擾亂了全球的生活和經濟活動,對電子設備的需求也受到了不利影響. 2020 年上半年,PC 和遊戲機的需求因嵌套需求強勁,但智能手機和汽車需求低迷,同年下半年汽車需求大幅回升。動亂了。因此,內存市場出現了一定的復甦,但並不像預期的那樣令人興奮,並從 2021 年底左右逐漸見頂。

爲了補充迄今爲止的趨勢,“半導體短缺”自2021年初以來已引起廣泛關注。微型計算機、模擬、分立器件和高級邏輯等所有半導體都供不應求,但存儲器並不供不應求。DRAM 和 NAND 閃存的單價在上一個高峯時都在上漲,證實了它處於短缺狀態,但從 2021 年開始,這兩個單價一直穩定,“無論是過度還是不足。沒有這樣的事物。”

至於其他半導體,缺貨問題尚未解決,但代工企業已開始評論“訂單量已見頂”、“訂單取消已開始出現”…… 不過,由於目前累計的訂單積壓較大,各家公司的晶圓廠幾乎都保持在100%產能運行,看來暫時不打算接受降價。然而,可能對全球經濟產生負面影響的問題,例如烏克蘭危機的持續和中國的封鎖,應該對電子設備市場產生負面影響。難免會影響對半導體的需求,這一點應該從代工企業的評論中看出來。解決半導體短缺不是早晚的問題嗎?

綜上所述,筆者認爲有必要維持此前“2022年年中行情大潮可能發生變化”的說法,爲2023年的負增長做好準備。一廂情願,我只希望那些外包生產給Foundry的公司能避免突然剎車的情況,比如一下子取消。半導體缺貨成爲社會問題已經一年半了,缺貨感增加了臨時性需求,導致漲價超預期,希望大家從行業的角度來探討一下。

More Content