本文來自格隆匯專欄:天風宏觀宋雪濤,作者:向靜姝、宋雪濤

四個預料之中的漲價項(機票住宿能源食品)佔了大頭,預料之外的漲價主要是核心商品裏的汽車,中國長三角停工造成的影響是暫時的,其他分項大體走平或回落,沒有超預期。核心服務漲價的原因是夏季出行高峯和旅行限制取消,但服務消費的約束是消費時間,不會出現透支式消費。因此核心CPI依然是強弩之末。關於加息,聯儲怕的不是通脹,而是通脹失控,聯儲只承認過關注,但從未確認過存在。用加息抗擊長期供給型通脹是一段時間彰顯“政治正確”的權益之計,但不是唯一且不變的目標。

美國5月通脹超預期,CPI同比8.6%,比4月8.3%有所反彈,也超過了3月的高點8.5%。數據出來後,美股美債雙殺,市場表現得很焦慮,擔憂通脹壓力還沒有見頂,後續通脹讀數會更高,因而聯儲加息會再超預期。

通脹壓力到底有沒有見頂?美國核心通脹究竟是不是強弩之末?

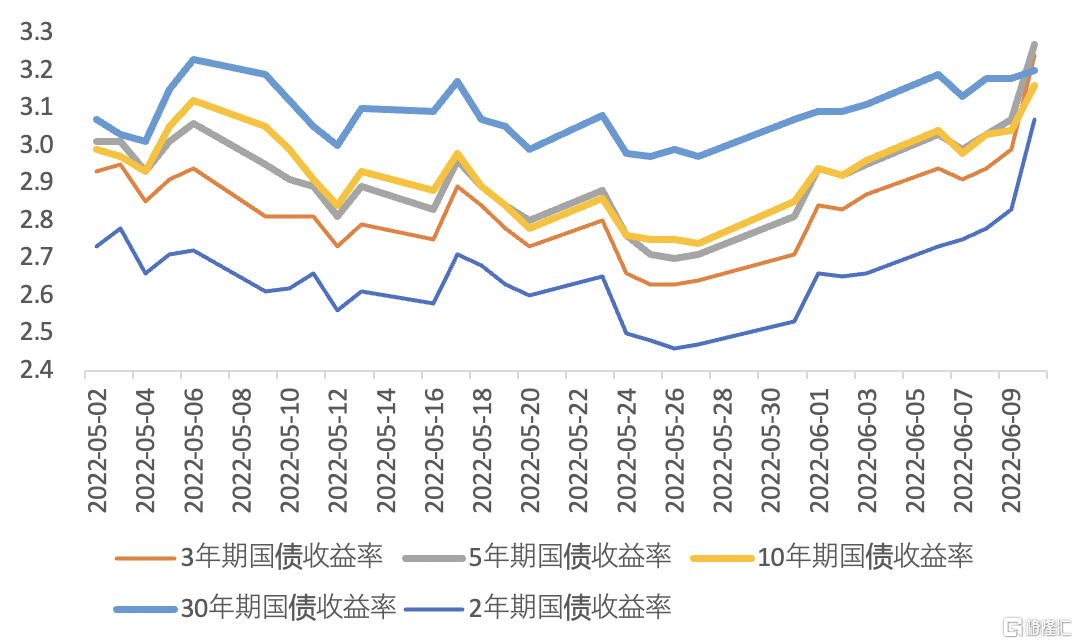

圖1:5月以來各期限美債收益率(%)走勢

資料來源:FRED,天風證券研究所

首先,把CPI分成三個部分——核心商品(環比0.7%),核心服務(環比0.6%),非核心(能源環比3.9%,食品環比1.2%)。

這三者在今年5月以前的趨勢是:核心商品CPI從去年12月以來環比連續回落至通縮,核心服務CPI從去年9月以來環比持續上升,非核心CPI(能源和食品)環比大幅波動但在近期快速上升。

應該説,後兩者(核心服務、非核心)在5月CPI裏的表現在預料之中。

1、核心服務CPI環比0.6%,主要原因是夏季出行高峯和旅行限制完全取消。

比如核心服務裏的機票環比12.6%,這項在CPI裏的權重只有0.659%,但對5月CPI的貢獻達到了8.3%。而且受油價和旅行限制取消的雙重刺激,過去三個月機票CPI環比都在10%以上。

核心服務裏的住宿環比0.6%,也和出行需求有關。5月住宿價格環比最高的是酒店,環比1.0%,而且取消旅行限制後,現場辦公和Airbnb帶來的租房需求,也會階段性抬升租金。住宿在CPI佔比32.068%,對5月CPI上漲的貢獻達到了20%。

但需要注意的是,服務需求的恢復總會有上限,約束上限的變量是時間。無論是旅遊出行還是餐飲娛樂,恢復到正常後增速可能放緩,難以像去年的商品消費一樣透支未來。

2、非核心CPI裏的能源和食品價格上漲,都是顯而易見的供給因素導致,且問題主要在美國之外。

5月能源項環比3.9%(能源品4.5%,能源服務3.0%),燃料油環比16.9%,汽油環比4.1%。美國部分地區1加侖汽油超過7美元,中國1升95號汽油接近10元。在夏季出行高峯結束之前(一般是九月美國國慶節),油價都是易漲難跌。

食品項環比1.2%,在俄烏戰爭、糧食禁運、化肥漲價以及極端天氣的作用下,食品價格依然受到來自供給的持續衝擊,食品漲價一般都是能源漲價的附屬品。

能源在CPI佔比8.255%,對5月CPI貢獻達到了32.1%,食品在CPI中佔比13.421%,對5月CPI的貢獻達到了15.8%。

3、到這裏總結一下,受能源食品供給和夏季旅行恢復這兩大原因的影響,以上四個預料之中的漲價項(機票、住宿、能源、食品),就貢獻了5月CPI上漲的76.2%。

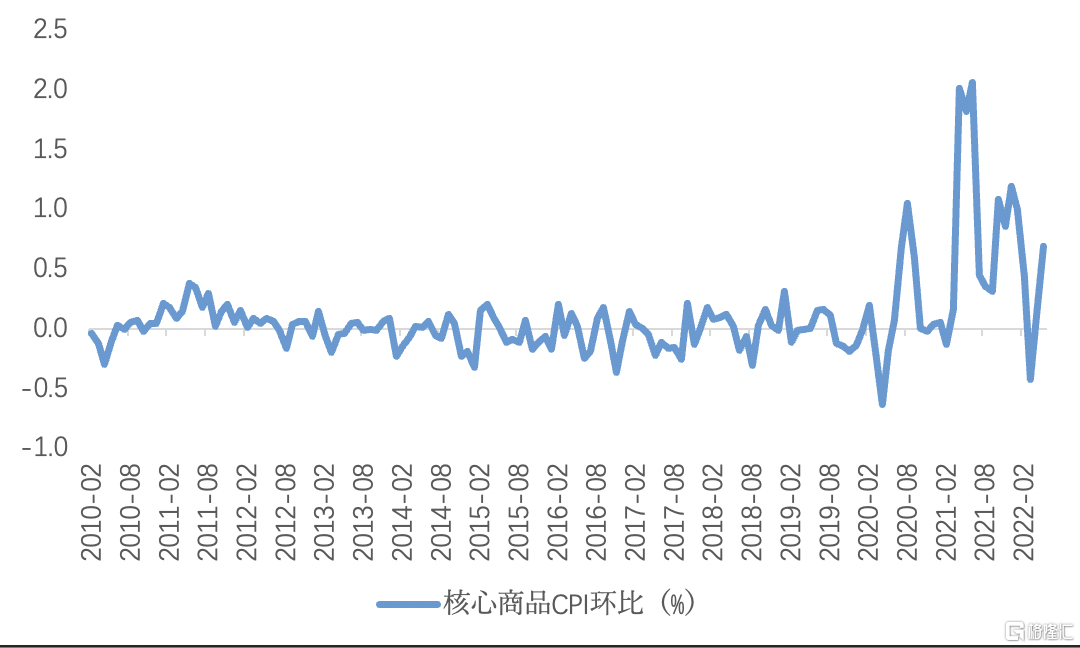

5月CPI中,真正意外的其實是核心商品價格,環比0.7%。

這既超出了市場預期(導致雖然核心CPI同比回落,但主要是基數效應,環比沒有做出貢獻),也是今年連續回落後的一次較大反彈(1月環比1.0%,2月0.4%,3月-0.4%,4月0.2%),並且和4-5月以來的美國需求數據矛盾(6月密歇根消費信心指數創歷史最低,美國零售業的庫銷比也在底部回升)。

圖2:核心商品價格季調環比

資料來源:FRED,天風證券研究所

所以比起媒體標題喜歡用的“5月CPI創歷史新高”,需要仔細研究的是“為什麼5月核心商品CPI突然回升”。

4、答案來自於汽車。

5月二手車價格環比1.8%,新車價格環比1.0%,兩者加起來佔CPI權重8.023%,但對5月CPI上漲的貢獻達到了11.1%,是核心商品中對CPI貢獻最大的一項。

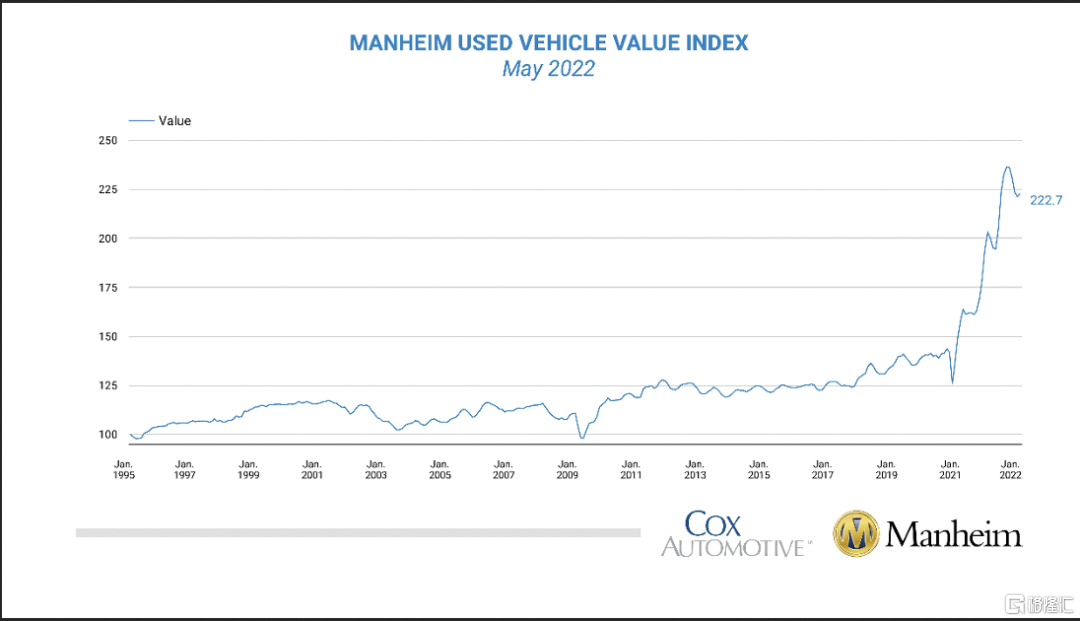

按理來説汽油和汽車是互補品(放在一起才能使用),在其他條件不變的情況下,油價上漲,車價應該下跌。根據Manheim二手車指數,今年以來美國二手車價格趨勢回落,港口堵塞和汽車缺芯問題有所緩解後,新車交付逐漸恢復,二手車價格正在迴歸正常。像夏季出行這樣的需求因素,在CPI季節性調整時會被考慮。

既然需求因素難以解釋5月二手車和新車價格環比上漲,那就只剩下供給因素。對5月全球汽車供應影響最大的衝擊是長三角疫情。

圖3:Manheim二手車價格指數今年以來保持回落

資料來源:Manheim,天風證券研究所

上海不僅是中國汽車工業的心臟地帶,生產全國10%的汽車(以及特斯拉),也是全球汽車行業的核心地帶,聚集了眾多汽車零部件巨頭和工廠,全球前十大汽車零部件集團中有九家的中國總部位於上海。

因此上海因疫情停產後,汽車生產商幾乎找不到可以替代上海產能的供應商,而汽車業偏偏又是個高度精細化的行業。疫情還影響了長三角的陸運和航運物流,加重了汽車供應鏈的紊亂。馬自達和豐田的日本工廠在今年4月和5月都因為零部件供應不足,停產了部分生產線。

汽車供應鏈問題也反映在5月汽車零部件CPI,環比2.3%,超過了新車和二手車的CPI環比。另外汽車短缺對運輸服務CPI也有影響,5月環比1.3%,其中租車CPI環比1.7%。

核心商品的其他細分項,除了服裝環比0.7%(CPI漲的多主要是西服襯衫和外套裙子,勉強算出行和現場辦公原因,但低端商超已經開始打折去庫存),其他項大體走平或回落,比如手機環比-5.0%,電腦環比-1.4%。

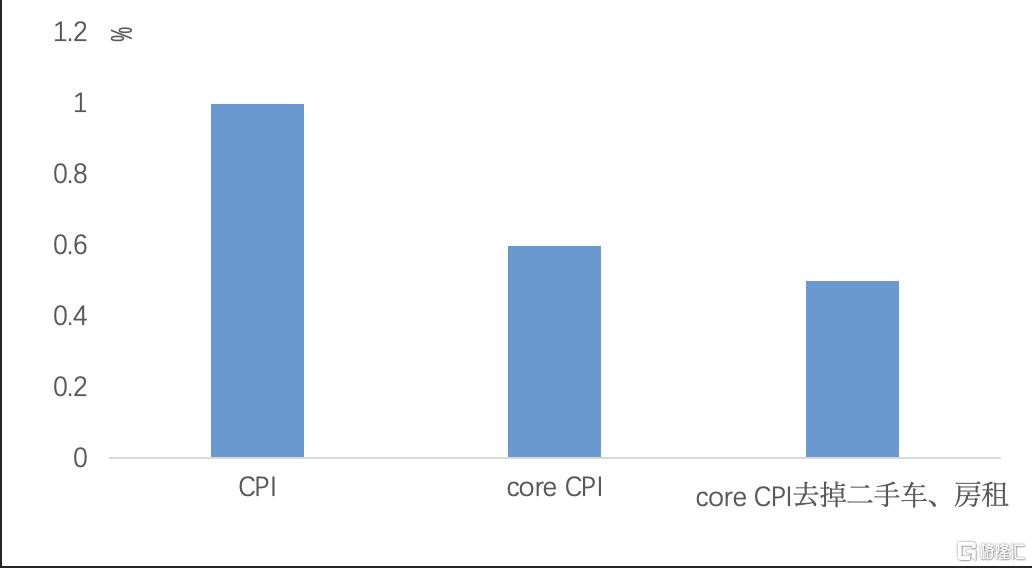

整體來看,5月耐用品CPI環比0.1%,和4月持平。如果去除能源食品住房二手車,5月CPI環比0.5%,比3月0.6%和4月0.7%也有回落。

圖4:去掉二手車、房租的和核心CPI環比0.5%

資料來源:BLS,天風證券研究所

至此,對美國5月通脹可以少一些焦慮。

第一,四個預料之中的漲價項(機票住宿能源食品)加起來佔了大頭。預料之外的漲價主要是汽車,中國長三角已經全面復工復產,供應影響造成的汽車漲價在需求已經回落的背景下只是暫時的。

第二,核心通脹依然是強弩之末。核心商品通脹雖然在連續回落之後出現反彈,但除汽車受長三角疫情影響外,其他分項大體走平或回落,沒有超預期。核心服務主要是夏季出行高峯和旅行限制完全取消,但無論是旅遊出行還是餐飲娛樂,恢復到正常後增速可能放緩,不會像去年的商品消費一樣出現報復式或者透支式服務消費。

第三,關於市場擔憂的過度加息,聯儲怕的不是通脹,而是“通脹失控”,即鮑威爾在今年3月的NABE年會上提到的“長期通脹預期脱錨”的風險。至於通脹失控、預期脱錨、通脹螺旋,聯儲只承認過關注,但從未確認過存在。

因此當下通脹讀數升高,不等於未來加息會更鷹(當然預期會先上升),未來的加息路徑仍然取決於下面三個現實問題。

問題1:通脹是否有螺旋上升的失控風險?如果有,則聯儲應當快速連續加息;如果沒有,那麼……問題2:通脹是供給問題還是需求問題?是短期問題還是長期問題?如果是短期的需求問題,那還是熟悉的泰勒規則,在菲利普斯曲線上尋找避免硬着陸的平衡點;但如果是長期的供給問題,且問題無解,則只能靠減少需求來表現“政治正確”,那麼……問題3:經濟和市場能承受多大幅度的加息?如果能承受,聯儲就繼續加息;如果經濟和市場的承受力到了需要緩和加息的邊緣,聯儲就會緩和,因為抗擊通脹不是聯儲和白宮的唯一且不變目標。

風險提示

美國通脹超預期,美聯儲緊縮超預期,美國財政刺激超預期

報吿來源:天風證券股份有限公司

報吿發布時間:2022年6月13日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content