5月19日,中國染料工業協會發布了一篇名為《產能過剩是當前染料行業痛點之所在》的文章,文中直指染料行業產能嚴重過剩,即使新冠疫情和俄烏戰爭結束,行業現狀較長期內都不會好轉。

隨着歐美行業的產業遷移,發達國家染料企業的市場份額逐步被國內企業取代,中國已成為世界上最大的染料生產國。根據數據統計,中國染料產量佔全球的70%,遠超排名第二佔比16%的印度。

根據國家統計局數據,2021年我國印染行業規模以上企業印染布產量605.81億米,同比增長11.76%,創近十年最好水平。全國1584家規模以上印染企業實現營業收入2949.87億元,同比增長15.06%;實現利潤總額159.13億元,同比增長25.60%。

或許單從產量、營收和利潤來看,我國染料企業的發展似乎欣欣向榮,但是剖析細分數據後你會發現成本費用上升,企業虧損面擴大,產能過剩,整個染料行業正面臨着前所未有的風險與挑戰。

01

虧損面=企業虧損個數/當月企業所有個數。2021年我國規模以上印染企業虧損企業户數331户,虧損面20.90%,較2019年擴大1.98%;虧損企業虧損總額17.48億元,較2019年同比增長2.17%;成本費用利潤率5.84%,較2019年降低0.22%。

行業虧損企業增加,龍頭公司也沒能逃脱業績下滑。2021年浙江龍盛淨利潤33.7億元,較2019年下滑32.9%;閏土股份淨利潤8.36億,較2019年下滑39%。

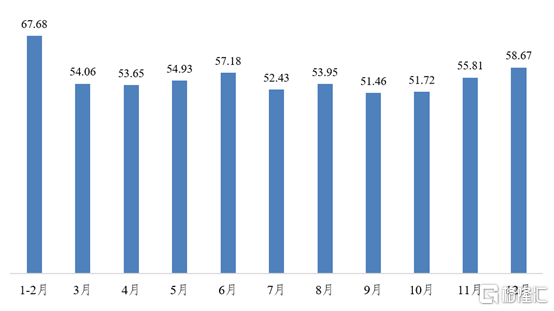

根據中國海關統計數據,2021年中國印染八大類產品出口數量282.30億米,同比增長22.11%,出口金額287.43億美元,同比增長28.83%,染料行業主要產品出口呈現“量價齊升”態勢。

儘管出口方面染料市場表現火爆,但染料成本控制與內需下滑已成行業短期難以彌補的難點。

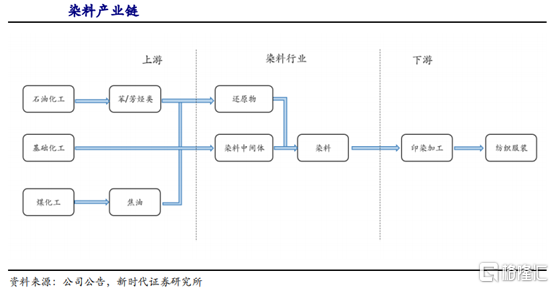

一方面是成本增高問題。染料行業的上游包含石油化工、煤化工等。2021年,全球通脹使得石油價格及大宗化學品價格節節攀升,染料企業原材料價格大多出現了較大幅度的上升。進入2022年後,受俄烏戰爭影響,化工大宗原材料價格持續高漲,染料企業利潤空間進一步被壓縮。

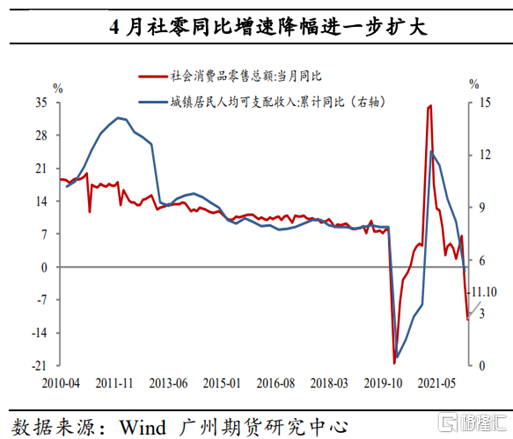

另一方面則是需求問題。染料行業的下游是紡織服裝行業。2021年一季度社零數據爆發性反彈後,社零同比增速就一直下滑,到了2022年的4月份社零增速更是斷崖式萎縮至-11.1%,這個數字已經接近2020年疫情之初。社零的萎靡反應的正是我國居民消費需求的降低,而相應的服裝等產品消費則大受影響。

此外, 據不完全統計,有機顏料已建、在建和擬建能力超過二十餘萬噸,染料也有幾十萬噸,一些大宗中間體及印染助劑也都在擴張產能。染料工業的大部分產品目前已都顯現供過於求的局面,如果過大的新增產能投產,行業面臨供過於求局面。

染料行業不僅受上下游影響,產能過剩導致的同行業的惡性競爭、相互壓價才更是導致行業岌岌可危的深層次原因。

02

事實上,染料行業增速放緩也並非一朝一夕的事,先前就有不少染料行業積極主動的尋找新的利潤增長點,開展多元化經營。如浙江龍盛投資房地產,閏土股份參股醫藥公司,更讓人津津樂道的還有德美化工先前的“養豬夢”。

德美化工於2006年7月上市,公司以精細化學品為核心業務,主要生產的產品為紡織印染助劑。2011年10月,德美化工畫風突變,出資8700萬元與自然人梁志鵬共同投資設立註冊資金1億元的控股子公司綠元農牧(後更名英農集團),進軍養殖業。

事與願違的是,德美化工養豬業務自成立以為從未為公司帶來過正向收益,即便在豬週期來臨的2019年,各家豬企都賺的盆滿缽滿的時候,公司養豬業務的淨利潤依然虧損1266.29萬元。直至2020年3月德美化工才將養豬業務這塊燙手山芋轉讓給關聯方德美集團。

不過,這次失利並沒有讓德美化工就此放棄轉型。在放棄養豬業務的同年,德美化工宣佈公司控股子公司德容化工將與浙石化合資建設C5/C9項目,這一次德美看中的是石油化工領域,而新的投資使得公司資產負債表壓力倍增。

2021年末公司總負債比年初增加116,487.82萬元,同比增加76.93%,資產負債率達到47%。其中,公司長期負債為179,922.75萬元,佔總負債的67.16%,比年初增加245.35%,這都是德榮長期借款增加所致。

幾十億的資金是實實在在的投入,但2020年德美化工投資石油化工至今,還未給公司帶來明顯的收益。從財務報表上看,公司異辛烷及其它C4深加工品的營收僅佔總營收的3.22%。

頻繁跨界經營,業績又不温不火,股民的信心自然也大傷。德美化工股價從2018年的高點跌落後,始終保持在低位運行。2022年染料行業基本面惡化,公司股價再度跌超20%。

03

總的來看,原材料市場價格持續高漲與終端消費市場需求鋭減對中國染料企業造成了衝擊,並且目前行業產能已經過剩,在上游和下游雙重擠壓之下,染料企業經營更加苦不堪言,轉型就是具象化體現之一。

對此,中國染料工業協會也在文末發出對行業發出吶喊:“我們在此倡導全行業調整產業結構,合理限產能,有序競爭,公平定價,避免惡意壓低價格。”

隨着中國經濟的發展,染料相關產業已經經歷過快速增長期,在看到行業壯大的同時,染料行業也來到了洗牌的階段。長期而言,環保將成染料企業格局改善的關鍵。

隨着我國對環境保護方面的重視,環保壓力的不斷增加將加速行業整合,未來的大趨勢將是趨於集中。特別是環保法規發佈後,不符合環保要求的企業和產能將逐步被清除出市場。相應的,擁有技術優勢,在能夠承受起環保研發投入的龍頭企業市佔率將提升。

More Content