“無錢啊,過大海啦。”

曾幾何時,每當香港人碰到金錢上的困難,第一時間想到的就是澳門,一系富貴,一系閉翳。

當然,澳門賭場不是提款機,最後大部分人的錢,不是給何生娶老婆了,就是給秦公子買超跑。

風水輪流轉,在香港事件、疫情的連番衝擊下,澳門博彩股也跌入谷底,未來,到底有沒有機會?

01

疫情已過,客流不再

"一命,二運,三抽水",不怕你亂來,就怕你不來,只要有人來,澳博就不怕賺不到錢。然而好巧不巧,疫情之下,所有人都來不了。

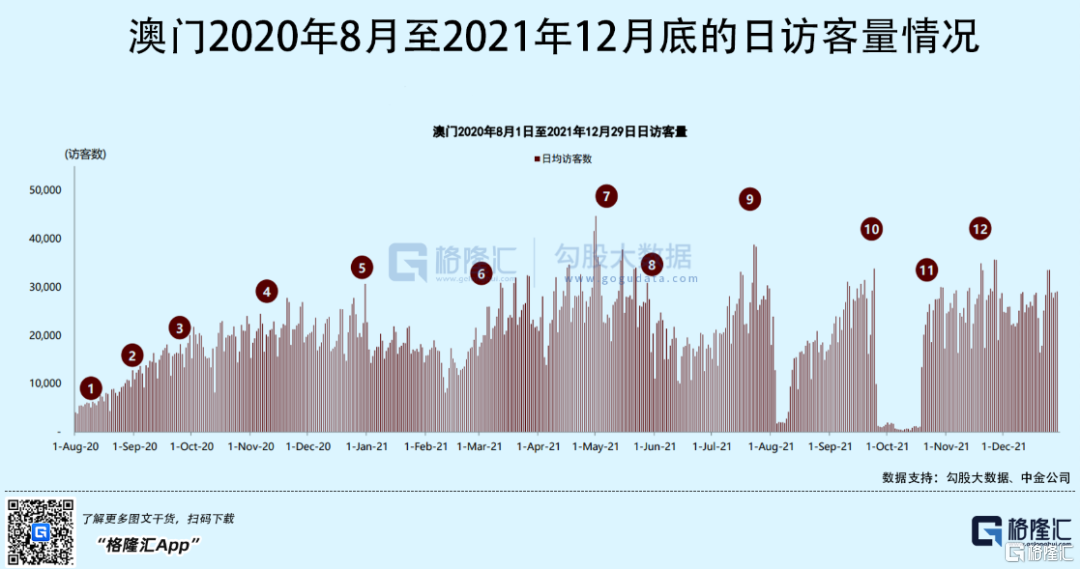

根據中金的數據,自2020年8月份珠海恢復澳門旅遊簽證以來,澳門人流雖然有復甦,但是遠未回到疫情前的水平。

截止2022年5月25日,澳門的日均訪客量一直在3萬-4萬人徘徊,大概是疫情前的五分之一;從趨勢圖來看,基本就是節假日好一點,疫情緊了就差一點,遇到局部封城,人流量還會砸下一個缺口。

不過,阻礙人們過大海的核心因素,早已不是疫情。首先澳門基本沒有疫情,今年3月份以來,澳門只有一個確診病例;其次,澳門通關流程簡單,無需隔離,只要核酸檢測證明,從深圳去澳門,就好像去廣州一樣簡單。

不是疫情,那是不是大家不喜歡賭呢?這個不太可能。第一,博彩行業本來滲透率就很低,賭的人不多,但總有人來賭。即使在澳門最巔峯的2016-2017年,出入澳門的人口滲透率平均只有1.8%。

其次,澳博業不坑窮人,本來就是少數有錢人的遊戲。對於這部分客户來説,有錢有時間,剩下的日子就是吃喝玩樂,博彩是其中不可或缺的一種。

數據上也有支撐,今年五一假期,日均博彩收入6.3億澳門元,恢復到2019年57%的水平,與此同時訪客量僅是2019年水平的23%,説明疫情後的今天,人們博彩的消費能力,沒有下降,反而在上升。

澳門需求之所以不振,更多是優先級被調低,而不是消失了。

就好像喝奶茶一樣,喝的時候很開心,不喝也沒什麼問題。中間隔了一段時間不喝,需求好像就消失了,但是等到某些爆品上線,大家又會排隊搶購,非喝不可。

未來某一天,“三叔公的二侄子在澳門一晚上贏了上千萬”的故事開始流傳,相信澳門的人流就回來了,不要問我為什麼知道,因為我也是A股股民。

02

博未來

假如澳門博彩業的未來是一把百家樂,疫情是第一張牌,監管則是第二張。

大家擔憂的監管有兩個點,一個是賭牌重新競投,一個是《博彩法》的修訂。

按照流程,《博彩法》的修訂有三個階段:

1.政府提交草案到立法會,由全體議員"首讀";

2.澳門立法會對草案進行細則審議,審議後將意見書提交給立法會主席,並安排全體議員進行表決;

3.表決假如通過,法案將移交澳門行政長官簽署並刊憲;

第一階段工作已經在1月14日完成,目前正處於第二階段,預計6月10日會出結果;第三階段的工作預計在8月15日前完成。新賭牌的競投將在《博彩法》修訂後進行,原本6月26日到期的六張賭博,估計都會得到延期。

對於賭場來説,《博彩法》意味甚多,比如説賭牌的數量、承批公司的資質等等,好生意大家都想做,但並不是誰都能做。

荷官開牌前,誰都不知道結果,但是根據過往的路子,市場普遍預期這屆政府會求穩。

在之前的公眾諮詢階段,業界最擔憂的是利潤分配和政府代表委任問題,這兩點決定了博企,如何去賺錢,能賺多少錢。不過這兩個問題未納入審議前的修改草案中,説明政府還是願意給自由度的。

從實際經營角度來看,這兩三年澳門景氣度確實很差,先是香港事件,後面又有疫情,這個時候再做任何重大變革,比如説不給某幾家博企發牌照,會很影響業界信心,但這種可能性還是比較小的。

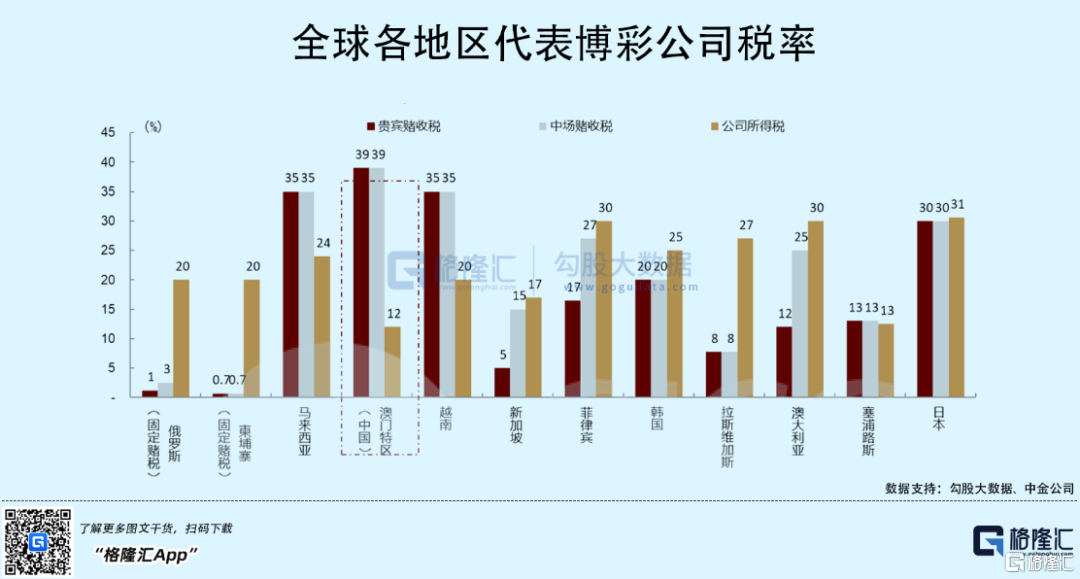

如此一來,不一定有新的公司來接盤,畢竟疫情什麼時候過去,還不好説;而且東南亞近幾年博彩業發展迅速,税率基本都比澳門低,競爭激烈,為了維持澳門的地位,確實也不適合太激進的變革。

從監管的目標看,第一,博彩行業要規範化。

比如説之前澳門流行"賭枱底",賭客和外面莊家賭side bet,一來增加風險,二來政府無法創造税收收入,這種行為要取締;

第二,多元化發展;

過去澳門博彩行業在澳門一家獨大,雖然帶來了税收,但是也拉高了物價和租金成本,對澳門形成了反噬;而多元化發展,將澳門打造成國際旅遊中心,才是更加可持續的發展路徑。

至於有多少家賭場,誰來賺這個錢,這個並不是最核心的問題。

03

賠率有多少

在澳門,無論你贏了多少錢,玩到最後都會還給賭場,原因就是賠率不合適。

拋開監管政策調整、疫情不確定衝擊等因素不論,但從業績對應的估值角度去思考,現在買博彩股票,賠率是否合適呢?

從股價的角度看,六家公司儘管這一輪大跌之後,都有一定折讓,比如説龍頭銀河,股價距離18年鼎盛期,打六折。

美資中場之王金沙,股價相比2019年已經腰斬。

股價跌下來之後,博企估值處於歷史低位,一般來説,博企也是可以用EV/EBITDA進行估值。

歷史上,博彩企業的估值中樞大概是12倍EV/EBITDA,目前則是8倍,折讓的原因包括疫情持續、續牌風險、貴賓廳生意不明確等。

隨着疫情、賭牌、博彩法等不明確因素逐漸消除,再加上股票市場情緒修復,單純從業績底藴看,估值的修復是有空間的。

再來看博彩的成長能力。和餐飲類似,賭場收入提升,來源於人數、人均贏額和新賭場,其中新賭場的成長性是最強的。

目前還有新建賭場的有澳博的上葡京、銀河的三期等。

不妨以澳博為例:

澳博曾經是澳門的王者,但是隨着路氹崛起,客流被搶走不少。從效率上看,澳博的賭桌效率是各家賭場中最低的。

比如説貴賓廳賭桌,澳博單張賭桌日贏額是18.7萬元港元,而表現最優異的永利皇宮是35.27萬港元,高下立見。

不過,疫情的出現,相當於給澳博做了一次供給側改革,之前收不回來的衞星廳賭牌,現在能收回來了;新賭場上葡京,也在疫情期間開業,上葡京有150張賭桌,未來也會從其他物業劃配118張過去,再加上1200台角子機。

毛估估一下,假設回到疫情前的水平:

貴賓廳依然保持同樣的收入,288張賭桌,平均淨贏額18.7萬港元,對應貴賓毛收入196.6億元港元;

中場方面,除去調配上葡京的118張賭桌,還有1298張賭桌,平均每日贏額4.4萬港元,對應中場毛收入208.5億港元;

上葡京268張中場賭桌,按照路氹新賭場平均日贏額8萬港幣計算,對應收入78.25億港元;

角子機收入11.57億港元;

那麼對應總收入大概在500億港元左右,按照10%的EBITDA率,對應的EBITDA是50億港元;按照12倍的平均估值,和目前澳博的現金負債情況,對應的合理股票市值大概是550億港元左右,對應現在大概有3倍空間。

看起來還不錯,當然,這僅僅是條件最樂觀的前提下的估算,並且也絕對回不來疫情之前的水平,同時如果還要考慮上時間,政策變化、和貴賓廳的影響,那麼賠率也就肯定沒那麼好。

另外從長遠的視角看,隨着琴澳一體化戰略佈局逐漸推開,未來澳門博彩行業還是要納入陽光監管的大環境之下的,這在長遠的未來究竟是會給它帶來更多的客源,還是會不會變成“水至清則無魚”的規範行業,還不好説。

但可以明確的是,如今澳門對經濟發展多元化的路徑思路很明確,所以對於這個行業來説,曾經的高光肯定是不再了的,這是時代發展的必然。

More Content