本文來自格隆匯專欄:國君策略方奕,作者:方奕、董琦、龐鈞文、蘇徽、韓朝輝

摘要

策略深度對話行業:源起與目標。股價波動是“心中之花”,投資需守正出奇,“正”是對於基本面的研究和理解,“奇”是市場博弈,人們對於業績的展望和預期波動。正奇之間,既要看懂業績,又要看懂預期,難度之大不可想象。策略對話行業,意在以投資人視角,以提問互動的方式讓大家加深對各行業的理解,從行業角度理解“正”之所意,從策略角度明白“奇”之所向。

光伏、風電均處於景氣週期起點,經濟性提升加速潛在需求釋放。光伏行業需求在成本下降經濟性提升帶動下非線性增長,國內土地和屋頂資源豐富疊加裝機成本優勢,分佈式光伏佔比快速提升成為新增需求主力,預計今明兩年行業複合增速達40%,海外裝機目標提升進一步增強行業需求強度;風電行業在後補貼時代底部探明,前置指標招標量數據大增,提升市場對後續裝機量的預期,預計今明兩年陸風、海風先後進入高增長階段,十四五時期風電需求有望逐年向上。

光伏行業進入供給定需求時代,風電整機龍頭更受益行業格局變遷。光伏產業鏈是硅主材加非硅輔材的垂直結構,巨大潛在需求下核心供給瓶頸硅料環節決定行業整體生產能力,併成為產業鏈利潤凝聚點,行業格局較好的硅片環節可跟隨硅料漲價,而電池片環節則被侵蝕利潤,後續隨着硅料產能釋放產業鏈利潤有望向硅片及後端環節轉移。風電產業鏈是整機和零部件企業的傘狀結構,大型化背景下整機企業議價能力提升,而平價上網後整機龍頭公司的技術優勢愈發凸顯。

光伏高成長賽道的超額收益來自量價因素,風機價格在裝機高增驅動下有望上行。光伏耗材中的金剛線和高純石英砂增速快於光伏行業,核心驅動是行業需求高增,而超額收益則來自量價兩大因素:金剛線價格穩定,細線化趨勢下單耗翻倍增長;高純石英砂需求量隨行業增長,而有限供給下價格持續上行。風電行業的景氣最終會傳導到產品價格,21年初以來風機價格一路下降,隨着裝機量增長超預期會帶動後續風機價格提升,而風機價格向上拐點則是板塊投資的介入點。

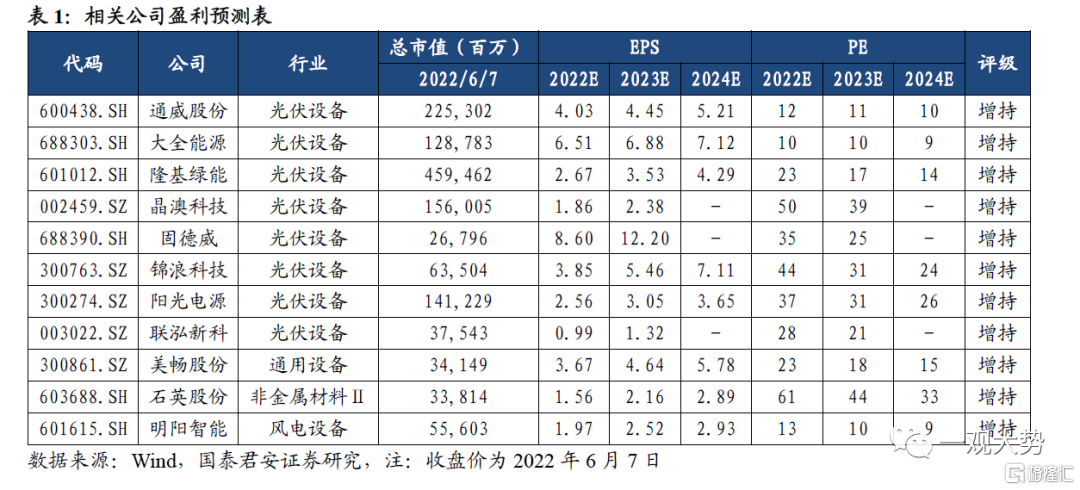

光伏看好全產業鏈機會,風電看好整機龍頭。光伏、風電行業平價上網後合理估值區間在20-40倍PE,當前光伏風電公司普遍估值在中樞偏下位置,隨着行業持續高增長,估值和盈利有望雙升。光伏看好全產業鏈,推薦:硅料(大全能源)、硅片電池組件一體化(隆基股份)、逆變器(固德威/錦浪科技/陽光電源)、EVA顆粒/膠膜(聯泓新科)、BIPV、金剛線(美暢股份)、高純石英砂(石英股份)等;風電推薦整機龍頭(明陽智能)。

01

策略深度對話行業的源起與目標

股票價格波動是“心中之花”,股票投資需守正出奇,“正”即是對於基本面的研究和理解,“奇”是市場博弈,人們對於業績的展望和預期波動。正奇之間,既要看懂業績,又要看懂預期,實際難度很大。策略對話行業,意在以投資人視角出發,以提問互動的方式讓大家加深對各個行業的理解,從行業角度理解“正”之所意,從策略角度明白“奇”之所向。

策略團隊方奕、蘇徽聯合宏觀團隊韓朝輝,與電力設備新能源行業團隊龐鈞文深度對話;為大家揭開下一階段投資主線,展示行業發展脈絡,包括估值情況以及未來的一些核心看法。

02

能源轉型初期階段,新能源投資有望持續發力

方奕:新基建22年投資態勢如何?2021年看到碳約束以及限電限產衝擊經濟,2022年碳約束對經濟增長影響如何?

韓朝輝:1、雙碳背景下能源轉型的底層邏輯:雙碳目標簡單來説做兩件事,對應兩種供給約束。第一降低單位GDP能耗強度,也就是高耗能行業產能優化,比如節能改造、產能去化,對應高耗能原材料的約束,比如21年的限產限電。第二降低單位能源碳排放強度,也就是能源轉型,採用綠電代替老能源,對應能源的先破後立,比如21年的缺煤。實現低碳生產必然帶來傳統行業兩方面的報復:供給約束常態化和通脹中樞持續上移即碳通脹。解決問題的核心就是新能源體系需要加速建設,這也是我們認為雙碳背景下能源轉型底層邏輯。

2、對於能耗雙控轉型與市場預期的分歧之處:21年的供給約束主要由於能耗雙控趨嚴所導致,22年年初政府工作報吿提出能耗雙控轉型,市場普遍認為轉型意味着能耗帶來的供給約束將逐漸消退甚至消失,但我們看來,能耗雙控轉型主要講兩件事:一是把十四五能耗目標在整個十四五規劃期內進行統籌考核,意味着把碳達峯帶來的能耗約束平滑至更長的時間區間,我們認為這必然導致週期性的供給約束,稱之為能耗週期,也就是經濟增長與能耗約束的此消彼長,目前處於能耗週期底部,新一輪週期正在醖釀;二是推動能耗雙控向碳雙控轉型,把清潔能源剔除出能耗考核,意味政府希望通過加快清潔能源投入破解能耗週期迷局,利用能源轉型承擔更多減排任務,同時需要注意,清潔能源建設不是一蹴而就,綠電功率不穩定,需要相關基建的系統性建設,比如儲能、特高壓,因此我們認為能耗週期中長期環境下新能源建設不僅需要靠前發力,更需要持續發力和系統性發力。

3、從電力建設和電力供需兩個角度看能源轉型實際進展和未來方向:(1)電力供需角度,4月電力供需處於緊平衡態勢,其中風電維持高增速,太陽能增速維持在24.9%水平,但受制於規模,總體貢獻有限,同時火電明顯退坡,4月增速-11.8%,煤炭供給疲弱凸顯;需求端二產和三產用電都出現了大幅下滑,均落入負增速區間,居民用電維持韌性。可以看出疫情給需求端帶來制約,但受限於火電供給退坡,電力供需維持緊平衡。(2)從電力建設角度看,新基建佔大基建比重大概10%,能源類新基建佔3.2%,主要是風光設備和儲能、特高壓。年初以來,能源基建發力信號明確,風電和光伏投資持續加碼,風電、光伏前4月累計增速分別為45.2%、138.4%,特高壓進入新一輪建設週期,累計增速達57.3%,體現通過清潔能源轉型緩解能耗約束的政策導向;另一方面也看到火電投資在大幅加碼,年初至今投資增速達歷史新高55.4%,旨在通過火電靈活性改造充當調控電源,體現當下能源轉型注重能源安全,先立後破。

總體來看,我國目前能源轉型處於初期。從能源不可能三角即供應安全、低碳清潔和價格低廉角度出發,我們認為當前主要矛盾是能源供應安全,未來矛盾將逐步轉化為低碳清潔,這也意味新能源建設未來進一步提速,包括新能源在內的新基建是22年穩增長主幹力量,未來會持續發力。

03

光伏、風電行業均處於幾年週期的起點階段

方奕:我們國泰君安電新首席分析師龐鈞文對新能源研究和投資的認識都非常地深入,我想先問龐鈞文一個問題。新能源板塊在四月底以來的市場反彈中大放異彩,站在當前時點,您最看好新能源的投資機會,您的觀點跟市場相比又有什麼不同?

龐鈞文:行業景氣度是核心因素,光伏、風電的整體行業景氣都超出市場預期。

光伏的景氣來自兩方面:一是國內分佈式需求雨後春筍般爆發,從經濟性角度我們對行業需求的判斷非常樂觀,證據主要來自一季度國內需求不靠大面積地面電站,僅僅靠户用、工商業企業光伏的需求就能支撐國內需求大的增量。二是海外需求受比如俄烏戰爭突發事件影響以及光伏行業的經濟性帶來全球裝機的景氣度,陸續看到歐洲、巴西、印度等出台更高的裝機目標,提升了市場對行業增長的信心。風電行業關注招標量這一前置指標,1-4月招標量超40GW,年化在80-100GW,預示23年風電裝機量很可能達到80GW以上,遠遠超過市場一致認知的每年裝機60GW,風電還具有穩增長屬性的特徵,市場對裝機量更有信心。

後續空間還很大:光伏、風電都處在幾年週期的起點階段。光伏高景氣能見度差不多2年左右,今明兩年複合40%增長,風電目前處於十四五時期逐年向上的第二年,往後的景氣空間還是很大的,市場會不斷強化對景氣的預期。

光伏、風電的主流標的都看好,是板塊性的機會。與市場認知的不同:光伏潛在需求比較大了,我們認為已經進入供給定需求狀態,行業潛在需求很大,最後表觀出來的量由生產製造能力決定;風電我們認為行業景氣最終會傳導到產品價格,為了追求平價上網,21年年初風機價格一路下降,但隨着裝機量增長超預期會帶動後續風機價格提升。

韓朝輝:我們看到,年初以來雖然風光投資在持續加碼,但是為了保證能源安全,用於調峯的火電靈活性改造也在加速,是否意味着儲能技術的大規模量產在短期還是存在難度?如何看待未來風光建設和儲能、特高壓投資規模的平衡?

龐鈞文:目前在儲能技術方面已經有可以量產的技術,兩個技術方向:抽水蓄能和電化學儲能。市場比較關注電化學儲能,技術成熟但是成本不那麼有經濟性。現有一些政策要求風電光伏項目配套一定比例的儲能,比如加10%儲能配套可以實現,但是高比例新能源接入下更高比例儲能的成本目前還無法承擔。

我們認為碳中和下高比例的新能源接入分四步走:

1、電力體制改革,包括火電的靈活性改造、常規水電改造等,深挖現有的調峯能力,與光伏風電做平衡,理論上成本更低,階段性具有經濟性;

2、10-15年時間內去大力發展成本比較低的抽水蓄能,是儲能裏成本最低的方式,好處在於調節電量非常強,調峯能力很強;

3、同時10-15年內產業界繼續投入電化學儲能的研發,電化學儲能的優勢和前景很大,主要是成本問題使得現在經濟性不好,逐漸發力解決電化學儲能經濟性問題,一旦解決可以大量建設電化學儲能,提高對光伏、風電等可再生能源的接入能力;

4、最後是發展氫能,氫能可以跟光伏、風電直接對接,現在已有較成熟的光伏、風電電解水制氫設備,保證氫能的來源過程是綠色的。用氫能再去在社會角角落落進行徹底脱碳化,走向碳中和高比例新能源接入。

3.1. 光伏潛在需求空間大,處於供給定需求階段

方奕:接下來我們深入瞭解一下光伏行業的基本面情況,從需求角度看,近期的俄烏衝突和市場熱議的歐盟提高2030年清潔能源佔比目標,都提升了市場對光伏產業的需求預期,那麼您怎麼看未來國內外光伏行業整體的需求量和增長節奏?從需求的結構看,您怎麼看集中式、分佈式等不同需求場景的增長情況?

龐鈞文:對行業需求的判斷,市場普遍是線性外推的方式去預測光伏年裝機,但從行業的本質出發並不是這樣的增長方式。行業增長方式核心是其成本低於傳統化石能源,具有經濟性大家才會願意裝。

同時關注裝機的約束條件:土地和電網接入。光伏是不缺土地的,比如把全球1%的荒漠面積利用起來就能滿足人類的用電需求,還有屋頂、牆面上一些新型利用形式,所以土地資源不缺;電力系統接入方面,保守預測如果每年新增用電量用光伏替代,行業潛在需求按每年全球用電量2-3%的增長,大概規模在700GW,樂觀預期考慮對存量電源的更新替代則可以達到1000-1500GW,行業有非常大的潛在需求空間,導致我們能生產多少產品就有多少需求。行業已經進入供給定需求的時代,未來兩年40%複合增速,判斷基礎是對供給側釋放進度的跟蹤,核心瓶頸硅料決定行業整體的生產能力,硅料供給21年全球60萬噸、22年85萬噸,23年120萬噸,得出行業大概40%的增速。

從需求結構看,我們認為集中式、分佈式都會有比較大的增長,原因是不缺土地和屋頂,資源豐富且經濟性也可以,分佈式增速還更快些,分佈式衍生出新的需求,如户用/工商業/BIPV等新場景,能更大挖掘行業需求空間。

3.2. 光伏產業鏈主要由主材和輔材構成,供需格局和競爭壁壘決定各環節利潤情況

蘇徽:感謝龐首席,我們看到光伏行業從上游硅料到下游組件整個產業鏈很長,請龐首席就光伏產業鏈的構成做下簡要梳理。同時,我們也看到產業鏈不同環節和不同細分賽道的盈利情況差別很大,收入增長最快的是硅片環節,利潤增速最快的是硅料環節,而毛利率最高的是金剛線環節,那麼您怎麼看光伏行業的利潤分佈和未來的趨勢?

龐鈞文:光伏產業鏈有比較特殊的產業鏈結構,主要圍繞主材料硅材料和非硅輔材料的結構。主材:上游硅料,加工成單晶硅片,再做成電池片,把若干片電池片(一般是60、72、78片)封裝成為組件,四個環節一脈相承。輔材:硅片環節的金剛線(用於切割耗材),電池片環節的導電銀漿(形成導線),組件環節的光伏玻璃,玻璃和電池片之間的EVA或其他材料的膠膜(形成封裝能力),外圍的鋁合金邊框(保證產品可靠性),後續設備環節的逆變器、光伏支架等。

利潤的形成核心有兩點:供需緊張的環節往往成為產業鏈利潤凝聚的點,還有就是形成產品定價權和超額收益的壁壘。供需角度看,20年下半年是光伏玻璃緊缺,眼下硅料環節最緊張,硅料從21年Q1開始漲,從80-90塊錢一路漲到年中快200塊錢,最近漲到250-260元/KG,硅料大概漲價持續8個季度,從21年一季度到22年四季度,硅料利潤也成為了行業中最豐厚的環節。再往後由於硅料進入投產期,生產釋放後沒那麼緊缺了,因此往後出現比硅料更緊缺的東西也完全有可能。如果未來行業供給都不缺了,利潤可能朝着品牌如組件品牌,以及下游電站安裝、運營環節轉移。壁壘帶來的超額收益是差異化的邏輯,目前看壁壘利潤比較明確的是新型技術,行業主流技術構成行業基準利潤水平,新型技術可以賺取更高收益,壁壘可以獲取更高的估值水平。

目前判斷行業由於供給緊張利潤集中在硅料環節,未來隨硅料產能釋放,後續環節有望接力硅料。差異化的壁壘帶來的超額收益目前判斷主要是新型電池技術,是行業未來趨勢的亮點。

蘇徽:感謝龐總,這裏我想追問一個關於成本端的問題,提到成本,硅料價格是核心因素,您怎麼看硅料環節的擴產節奏和未來的價格走勢?對於偏中游的硅片和電池片環節,是怎樣的定價模式?是否能跟隨硅料漲價而不斷提價呢?另外,除了硅料成本,光伏產業鏈還有哪些成本要素值得我們重點跟蹤?

龐鈞文:硅料在2021年前三個季度沒有新產能投放,21年Q4行業開始產能投放,22年Q3產能投放小高峯,23年Q1進入全行業產能投放期。投產節奏不同跟行業景氣度有關。21年Q4投產的是行業內最優秀能夠逆週期擴產的公司,產能投放領先行業半年時間,之後進入到行業主流企業的普遍投產。根據我們的測算,硅料21、22、23年三年的量分別在60萬噸、85萬噸、120萬噸,複合增速40%左右。結合我們對行業需求判斷,21年和22年全年硅料價格可能會繼續維持在高位,這是我們跟市場比較重要的觀點差異,但價格的高位並不是一成不變的,價格在200元/KG以上都算是高位,價格可能在240元/KG上下波動,但是不可能永遠維持高位,行業五大龍頭都有比較強的擴產能力,還有一些新進入者,行業早晚會出現供大於求局面,大概判斷在23年一季度,硅料價格脱離高水位,回到合適甚至偏低的價格水位,比如價格回到100元/KG以下。

硅片環節的定價是順價的,可以隨着硅料的漲價而漲價,甚至能夠多漲一些。受益於硅料緊缺使得硅片環節也緊缺,由於硅片企業格局比較好,幾大龍頭控制市場,能夠享受超額的價格,硅片環節盈利還是相當不錯的。電池片環節相對盈利會受到侵蝕,因為議價能力較低,在硅料漲價中是受損的。

除了硅料成本,可以追蹤一些關鍵輔料,比如成本佔比相對較高的光伏玻璃、光伏膠膜。玻璃受制於純鹼、天然氣大宗商品價格的影響帶來成本波動;膠膜主要受到石化、煤化工生產的EVA顆粒價格的波動。進一步推導到原油、煤炭價格對於光伏行業成本也有顯著影響。

3.3. 户用光伏快速增長的驅動力是經濟性和商業模式優勢

蘇徽:感謝龐總的回答,我想跟您再請教一下光伏行業尤其是户用光伏場景的經濟性問題,我們看到户用光伏的佔比在2021年快速拉昇到接近40%,裝機户數和單户裝機規模都出現增長,那麼是什麼核心因素驅使户用光伏經濟性的提升,您怎麼看未來的發展趨勢?

龐鈞文:户用光伏的發展超出了產業鏈觀察人員的預期。2016年是户用光伏發展元年,當時裝機量佔比僅佔1%,2021年佔比達40%,户用光伏可以説撐起了我國光伏需求的半壁江山。户用光伏快速增長的核心原因是經濟性,其次是商業模式。

經濟性:户用光伏和地面光伏的上網電價都是當地脱硫脱硝煤電電價,但成本端有差異,開發地面電站要獲得當地土地,電站併網時要建設大型升壓設備以及輸變電電纜等,户用光伏沒有土地成本,直接建在屋頂上,也沒有大型變電設備,村級電網直接可以接入,户用光伏裝機成本比大型地面電站低,這是反規模效應常識的地方。

商業模式:户用光伏不是純2B產品,具有2C屬性,涉及到用户教育和金融模式的支持。光伏電站是收益率非常確定的長週期回報產品,適當引入合理金融模式有很強促進作用。早期户用光伏主要依靠老百姓的全款,成本較高且用户教育難度較大。現在慢慢發展到不需要百姓出錢,只需要提供屋頂,不需要承擔初始投資就能獲得一定回報,非常受歡迎。同時因為要深入千家萬户,渠道建設也很重要,比如主營低壓電器的正泰電器具有成熟的渠道管理經驗使其成為行業龍頭。

户用光伏未來發展空間巨大:目前80%裝機集中在山東、河南、河北三省,全國大部分地區都具有户用光伏的發展條件和經濟性。上述三省做得好跟用户教育有關,山東之前給老百姓裝太陽能熱水器的教育。現在龍頭企業努力拓展三省以外的市場,空間非常大。按照全國10%滲透率初步測算,按21年裝機增速,還需要裝20年才能達到,因此行業的發展空間巨大。

3.4. 高成長賽道的超額收益由量價驅動

方奕:感謝龐首席。我們詳細聊了光伏行業的需求、成本、盈利等問題,接下來我們重點探討一下光伏行業裏的高成長賽道。從細分賽道的盈利增速看,金剛線、高純石英砂等領域明顯領先行業,那麼這些高成長賽道的投資邏輯有何不同呢,其背後的核心驅動力是什麼?下半年其持續性如何以及會有怎樣投資機會?

龐鈞文:金剛線是價格穩定量翻倍,高純石英砂是量跟隨行業增長價持續上行,核心驅動力是行業需求的增長。金剛線和高純石英砂屬於兩大耗材,我們都很看好。在行業增速較快的基礎上,從量和價兩個核心因素找超額收益的領域。

金剛線特點是價格非常穩定,2020年10月以來官方報價沒有變,但為了追求細線化,導致金剛線單耗大幅提升,從30萬公里/GW提升到50萬公里/GW,提升50%,光伏行業40%的行業增長乘以50%的單耗增長,使得金剛線增速翻倍,這是其快速增長的原因。高純石英砂行業較為特殊,特殊在量跟着行業走,我們判斷價格長期是向上的。因為高純石英砂本質上是一種資源,資源數量不多,集中在若干礦裏面,同時還需要和半導體行業分享資源,兩個行業對於價格承受力都很強,光伏行業快速增長會拉動行業需求量快速增長,導致價格呈現穩中有升的趨勢。

3.5. 風電進入高增長階段,整機龍頭更受益行業格局變化

蘇徽:感謝龐總的解答。今天我們除了探討光伏行業之外還要交流同樣高景氣的風電行業。先請龐首席給我們簡要介紹一下風電產業鏈的構成和各個環節的基本面情況?另外,從分析框架角度看,風電產業的研究跟光伏產業的研究有什麼共同之處,又有什麼差異呢?

龐鈞文:風電和光伏不一樣,風電本質上是傘狀結構。傘芯是風機整體,傘骨是各類風電零部件,是一個類似組裝的行業,類似組裝電腦、汽車等。整機廠確定產品總體設計,由零部件企業設計並輸送整機廠完成生產和組裝,並交付給客户。整機廠是重設計輕資產,零部件企業是重資產的。

風電與光伏共同之處都是都是清潔能源,依託發電取得收益,核心目標都是降成本,追求更好經濟性。光伏與風電區別點:

1、市場的不同。光伏是全球需求驅動,70%發往海外,30%國內。風電目前主要依靠國內需求,出口不多。光伏是集中式和分佈式並行,風電主要是集中式大型風電項目,風電需要一定規模效應才能降成本。

2、降本的方法不同。光伏降成本來自轉換效率提升,引入新型半導體工藝提高電池片轉換效率降低成本;風電是一個機械設備,需要引入新材料,朝大型化發展。

3、產業鏈結構的不同。光伏是垂直產業鏈,整體從主材延伸下來,風電是整機和零部件的產業鏈差異。

蘇徽:感謝龐首席,我這邊想補充一個關於風電行業的問題。在經歷了連續的陸上、海上風電搶裝,和國補退出的情況下,22年的行業裝機需求是否會走弱?平價後風電產業的行業格局又會發生什麼變化?

龐鈞文:對於行業增長,20年、21年陸上風電和海上風電先後去掉補貼。一般去掉補貼行業會現挖一個坑,第一年行業要醖釀一下,為未來平價上網做準備。18年光伏國補去掉之後,光伏也是挖了一個坑,隨後行業進入新的長週期上行通道,主要因為在挖坑過程中,行業把成本降下去,行業底部成本探明,總結出未來技術發展趨勢。因此我們判斷22年和23年陸風和海風會先後進入一個高增長階段,22年已經看到陸風高增長趨勢,23年看到海風高增長。

行業格局會發生兩個層次變化:第一層次是龍頭企業的分化,行業沒有實現平價上網時,行業依託補貼發展,行業公司進取心不強,傳統2MW-2.5MW風機用了很長時間,穩妥角度因為補貼沒有很好的技術進步,龍頭企業和長尾企業差別不大,都能做2MW-2.5MW風機,但平價上網後對企業的技術水平要求提升,我們判斷優質的頭部企業能從激烈競爭中走出來,比長尾企業更有優勢。第二層次是整機和零部件企業之間議價能力的變化,原因主要是大型化,大型化本身是重量增長不大情況下,風機規模、發電量、發電功率做大,零部件企業議價能力走弱,整機議價能力相對走強。所以22年風機整機企業毛利率尚可,但零部件受到議價能力走弱和大宗鋼價影響,毛利率有所下滑。我們認為隨着行業景氣度回升,會迎來向上變化。

04

行業估值空間和投資建議

4.1. 光伏、風電仍處於估值中樞偏下位置

方奕:從估值角度去看,光伏、風電還有多少估值提升空間?

龐鈞文:我們過去有一句總結性的順口溜:平價上網前行業20倍PE是頂,平價上網後20倍PE是底。因為當一個行業能夠依託市場驅動持續發展,應該享有比過去估值中樞抬升的過程,結合市場無風險利率、平均估值水位,再結合光伏、風電行業的增速,以及行業壁壘、格局,我們認為大概估值是在20-40PE之間,22年風電普遍在20倍PE左右,光伏普遍在30倍PE以內,整體處在估值中樞偏下位置,本身行業在增長,如果23年增速加速的話將迎來估值和盈利同步走好。

4.2. 光伏看好全產業鏈,風電看好整機龍頭

方奕:我們已經對光伏、風電行業進行了較為全面細緻的探討,那麼最後還想請龐首席來整體談談當前兩大行業的投資建議,包括全年維度重點看好哪些細分賽道,重點推薦哪些個股?感謝。

龐鈞文:光伏全板塊看好。1、主材鏈。硅料:大全能源等;硅片電池組件一體化:隆基股份、晶澳科技;逆變器:固德威、錦浪科技、陽光電源。2、輔材鏈。EVA顆粒/膠膜:聯泓新科;新應用-BIPV;金剛線:美暢股份;高純石英砂:石英股份。

風電預期分歧比較大,主要是在風機價格上。我們認為風機價格拐點向上是好的介入點,看好風機龍頭:明陽智能。大宗原材料價格回落的話,風電零部件企業也會受益。

05

光伏、風電產業鏈個股推薦列表

More Content