本文來自:固收彬法,作者:孫彬彬團隊

摘 要

債市在宏觀圖景波瀾壯闊的變化過程中,長端利率總體窄幅震盪,在資金面穩定的同時,市場也感受到較強的配置力量,這個力量來源是什麼?我們從銀行年報中找尋一些線索。

從銀行歷史年報中可以看到,銀行總體資產擴張緩慢的同時,淨息差在收窄,而息差收窄的原因,在於生息資產收益率相較計息負債成本下滑更多。

對於銀行而言,負債端從總量到結構,從數量到成本都面臨多重壓力,而且還面對着同業負債考核的壓力。

而資產端因為政策不斷引導,貸款增速高於其他資產,貸款利率卻持續下降,在這個過程中商業銀行只能被動接受。

當然為了改善盈利,過去一度依靠同業,現在只能是加大證券投資的訴求。

我們可以觀察到,面對監管要求和政策引導下總體資產收益走低的現實,商業銀行表內標準化債券佔比整體不斷提升,同時銀行大多采取高倉位、長久期策略,在相機抉擇中加大波段操作和提升組合交易策略。

簡言之,配置户在拉長久期的同時,增大交易性策略,於低票息處要收益,已然成為當前債市交易結構的一個重要特徵。

風險提示:財政政策或貨幣政策調整超預期、國內外疫情發展超預期、外部環境變化。

市場關注機構行為對債券市場的影響,我們結合銀行年報歷史數據對應展開分析。

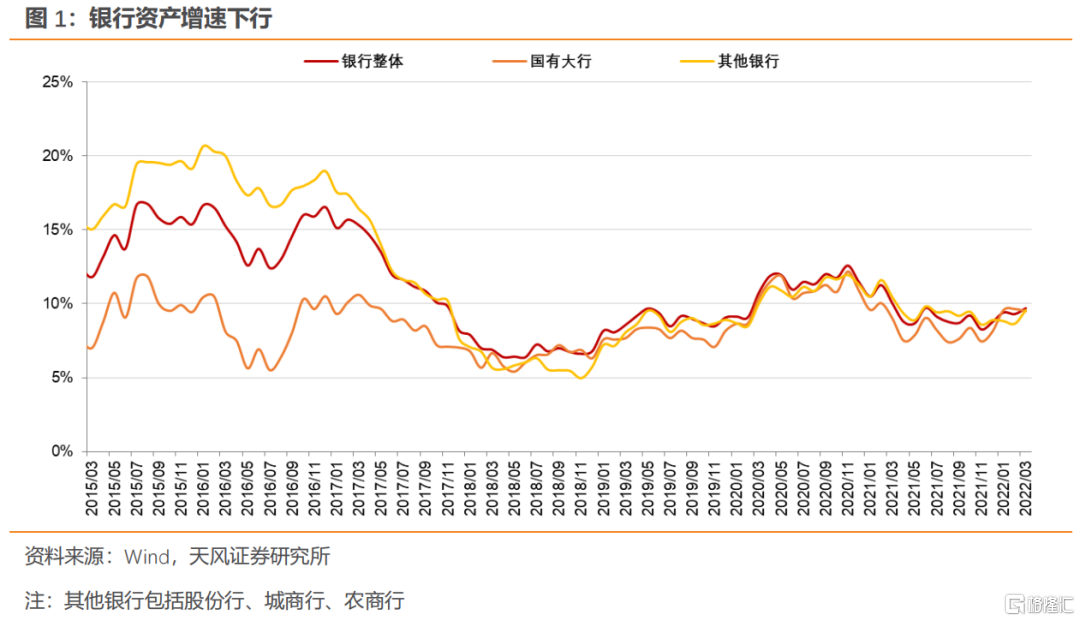

1. 近年來銀行總體資產擴張緩慢、息差小幅下行

2015年以來銀行總體資產增速不斷下降,2021年因為三重壓力,經濟整體需求疲弱,疊加2020年同期高基數影響,銀行資產增速再度下行,由2020年12月的11.5%回落至2021年12月的8.8%。雖然2021年年底略有回升,但主要是國有大行,其他銀行回升並不顯著。

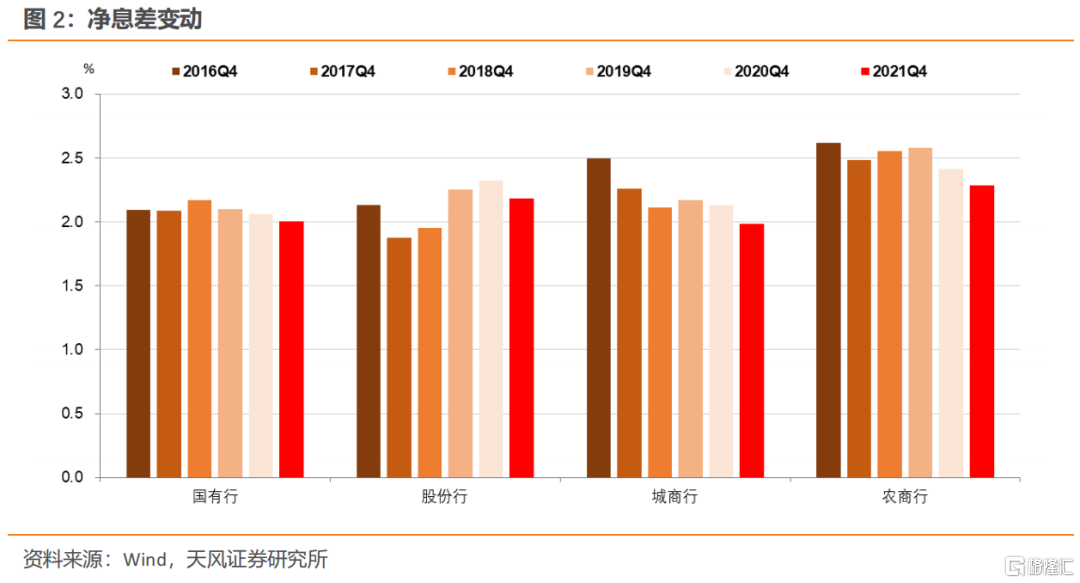

在資產擴張緩慢的同時,銀行淨息差總體收窄,而息差收窄的原因,在於生息資產收益率相較計息負債成本下滑更多。

2. 銀行負債:負債壓力和付息成本雙高企

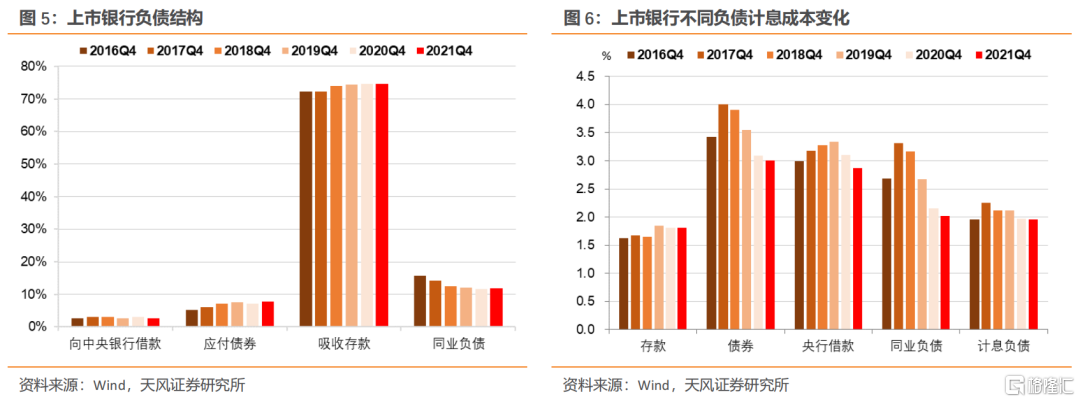

在銀行負債組成中佔比最高、成本最低的存款,這幾年付息成本一致居高不下。而總體不斷上升的應付債券,其付息成本雖然有降低,但仍然是銀行付息成本中最高的部分。這個組合變化,自然就導致總體銀行負債成本降幅有限。

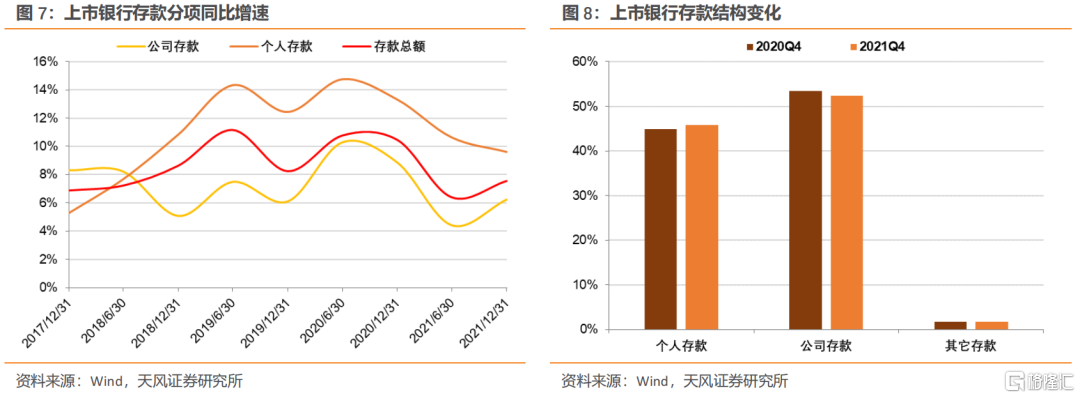

在吸收存款方面,上市銀行計息負債中存款佔比環比普遍下降,具體到存款結構來看,個人存款同比增速繼續回落,企業存款同比先下降後小幅回升。

招商銀行在年報中將客户存款增速較上年回落的主要原因歸為三方面:一是M2增速回落,2021年M2增速9.0%,較上年下降1.1個百分點,金融機構存款增量不及上年同期;二是經濟增長不確定性加大,企業盈利能力尚未完全恢復,企業資金活化程度低,活期存款增長偏弱,同時企業投資意願減弱,融資需求下降,導致存款派生減少 ;三是財政支出與地方債發行整體後置,資金流轉放緩。

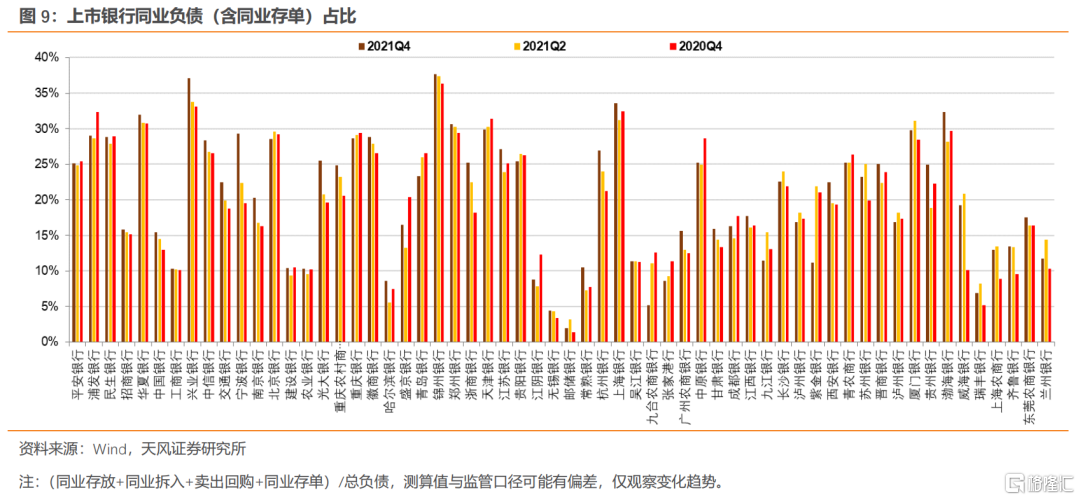

商業銀行在存款壓力下,日益轉向主動負債管理,在應付債券(包含同業存單)方面,2021年上市商業銀行計息負債中應付債券佔比環比、同比均有所提升,主要與同業存單有關。

如果將同業存單包括進同業負債,統計的59家商業銀行當中,有39家同業負債佔比提升,20家下降。其中,浦發銀行、華夏銀行、興業銀行、錦州銀行、天津銀行、上海銀行同業負債佔比超過1/3。

所以對於銀行而言,負債面臨多重壓力,從總量到結構,從數量到成本,而且還面臨同業負債考核的壓力。

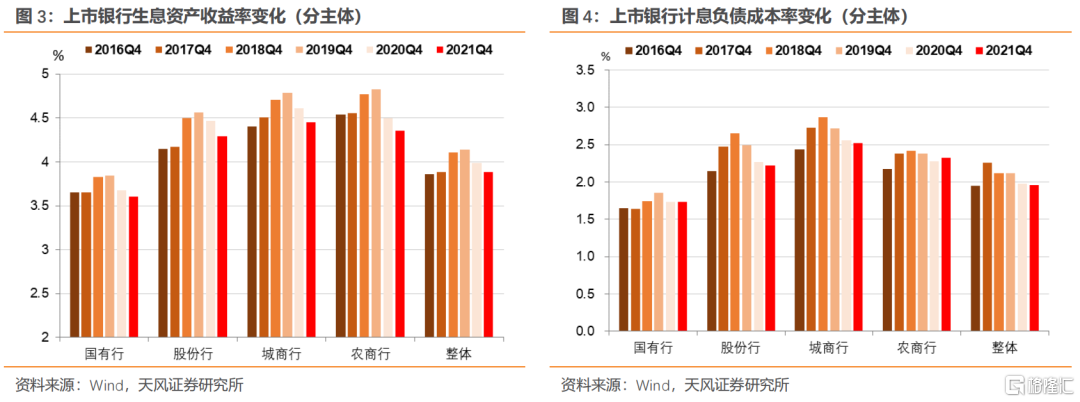

3. 觀察銀行資產:政策讓利,資產收益持續下行

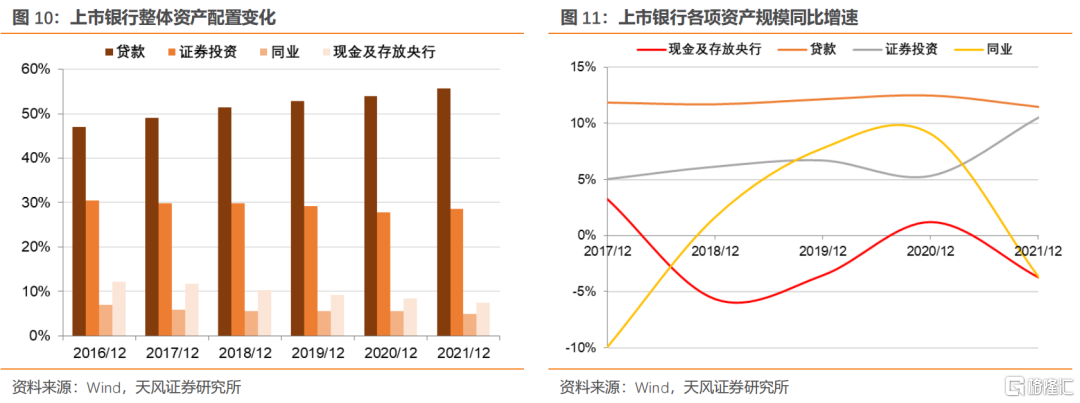

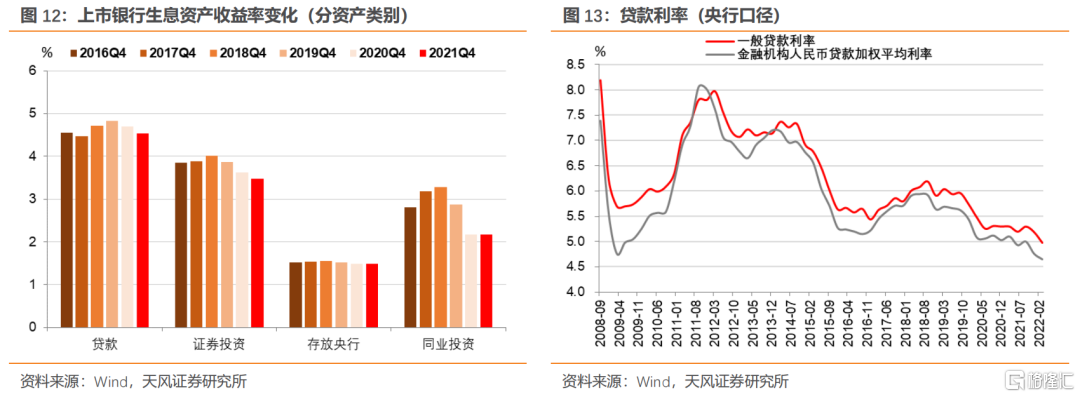

銀行資產中佔比最高,同時也是資產收益最高的貸款,因其增速高於其他資產類型,佔比持續上升,但同時貸款利率在政策引導下持續下行,增速、佔比僅次於貸款的證券投資,其資產收益率2018年以來也是持續下行,這就導致總體資產收益率顯著持續下行。

貸款增速高於其他資產,貸款利率持續下降,這都是政策不斷引導的結果,在這個過程中商業銀行總體是被動接受,當然為了改善盈利,過去依靠同業,現在自然會加大證券投資的要求。

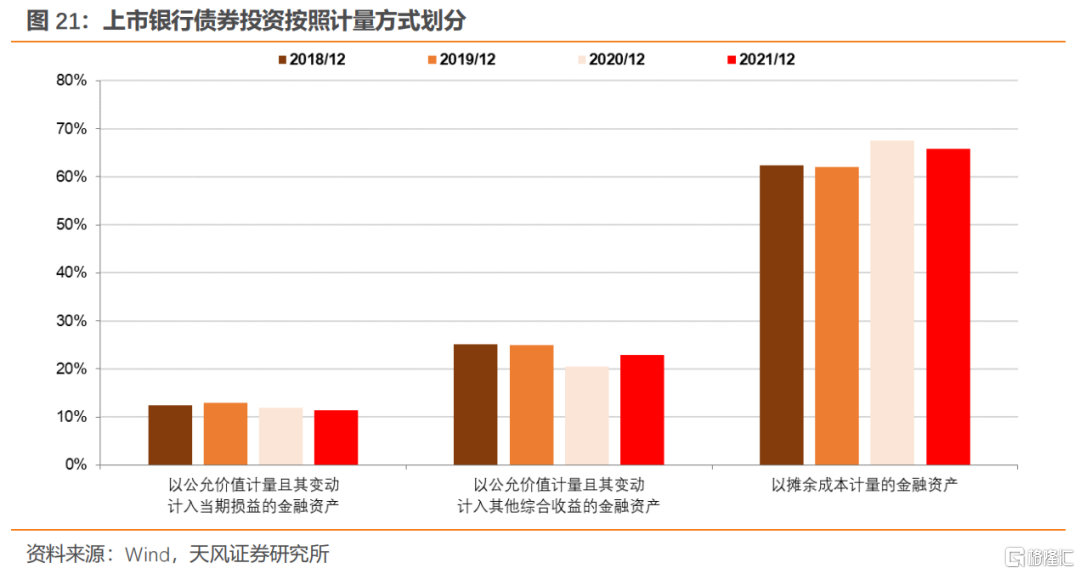

4. 證券投資:標準化債券配置和投資策略要求提升

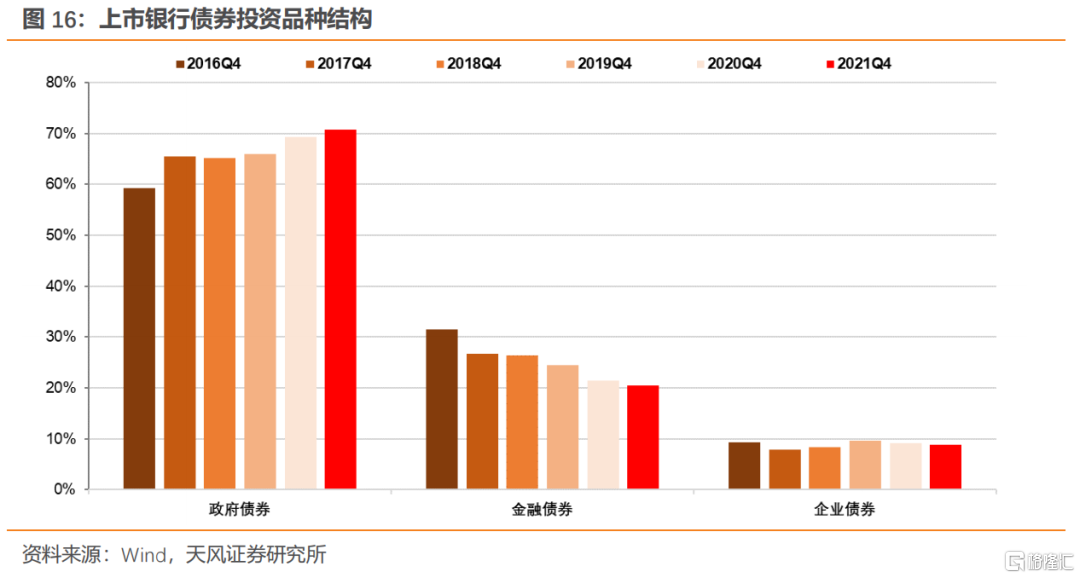

銀行證券投資主要包括兩類:一是直接的、標準化的債券投資,二是對資管產品投資(如公募基金、理財、非標、資管計劃、ABS等,統稱結構化主體)。

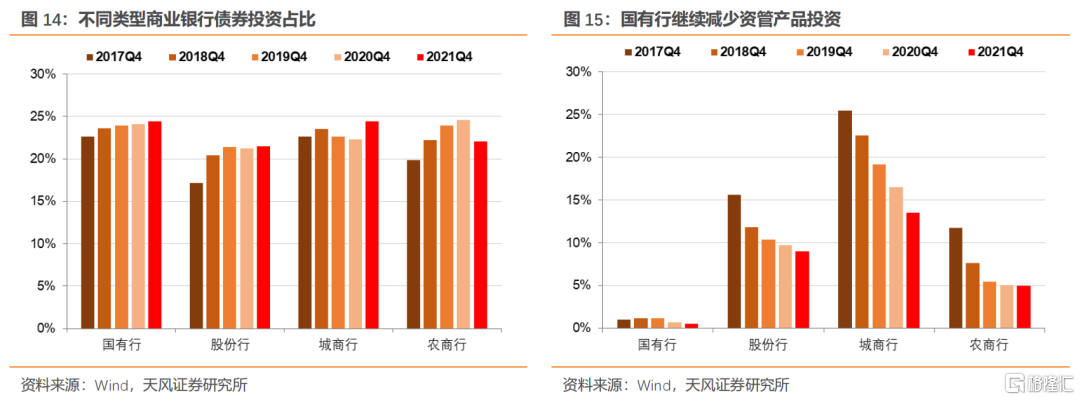

整體來看,商業銀行資產端標準化債券佔比整體提升,而資管產品投資佔比有所下降。

標準化債券配置種類方面,商業銀行整體增持政府債券,金融債券(包含同業存單)和企業債券佔比出現回落。

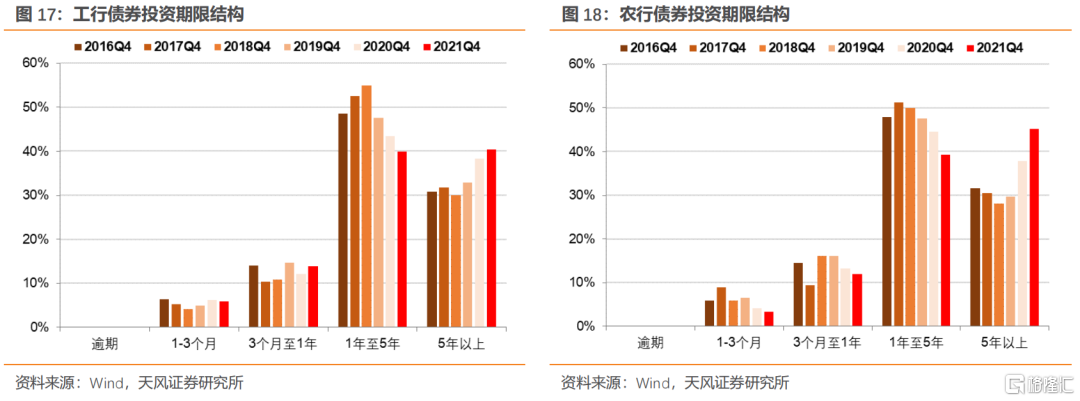

從債券投資期限來看,59家上市銀行中,僅工商銀行、農業銀行和郵儲銀行三家銀行對債券投資的剩餘期限結構進行了公佈。2021年年年報數據顯示,工行和農行對1年期以內的債券投資佔比分別為19.8%和15.4%,1-5年佔比分別為39.9%和39.4%,5年以上佔比分別為40.3%和45.2%。對比去年同期來看,2家銀行均明顯提高了對5年期以上期限債券的配置,而1-5年期債券佔比顯著下降。

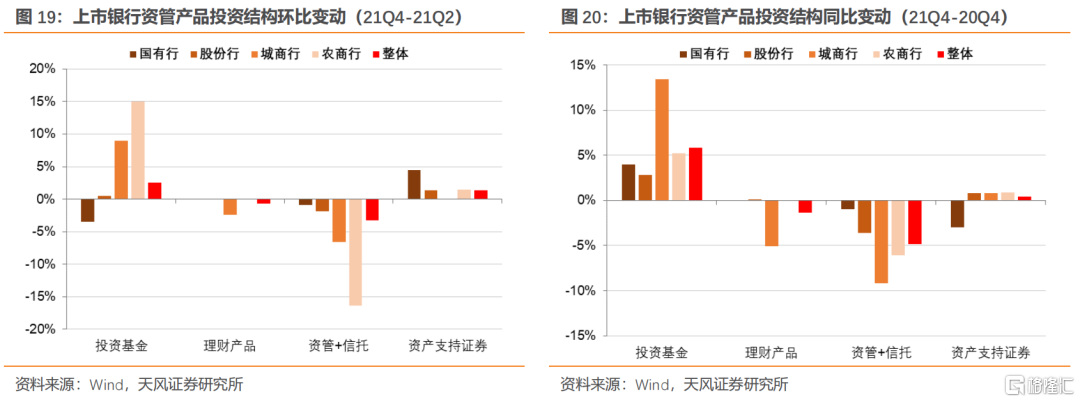

資管產品方面,公募基金和 ABS 的佔比有所提升。

面對監管要求和政策引導下總體資產收益走低的現實,銀行採取高倉位、長久期配置的同時,相機抉擇加大波段操作和提升組合交易策略,然後在年末進一步提升倉位。

我們以招行年報披露為例:

報吿期內,國內外經濟和金融市場環境較為複雜,在全球疫情反覆、經濟復甦不均衡、信用違約事件衝擊等共同作用下,債券市場利率總體呈現震盪下行走勢。人民幣債券投資方面,本公司通過深入研究分析國內外宏觀經濟形勢及政策,提前判斷市場走勢,在有效控制市場風險和信用風險的前提下,捕捉市場機會。報吿期內,基於對2021年震盪市的總體判斷,本公司在上半年主動加大投資力度,配置賬户保持高倉位,並拉長久期,三季度收益率大幅下行後獲利了結,同時開展區間波段操作,在四季度再度提高倉位和久期。全年來看,在獲取底倉穩定配置收益的同時,通過波段操作獲取價差收益,有效提升了組合整體收益。外幣債券投資方面,本公司根據對國際經濟形勢及市場走勢的判斷,適當調整組合內債券行業結構,進一步提高組合資質,保證組合的盈利能力。此外,本公司積極探索量化技術在固定收益領域的應用,利率債久期策略已實現實盤運作。

5. 小結

債市在宏觀圖景波瀾壯闊的變化過程中,長端利率總體窄幅震盪,在資金面穩定的同時,市場也感受到較強的配置力量,這個力量來源是什麼?我們從銀行年報中找尋一些線索。

從銀行歷史年報中可以看到,銀行總體資產擴張緩慢的同時,淨息差在收窄,而息差收窄的原因,在於生息資產收益率相較計息負債成本下滑更多。

對於銀行而言,負債端從總量到結構,從數量到成本都面臨多重壓力,而且還面對着同業負債考核的壓力。

而資產端因為政策不斷引導,貸款增速高於其他資產,貸款利率卻持續下降,在這個過程中商業銀行只能被動接受。

當然為了改善盈利,過去一度依靠同業,現在只能是加大證券投資的訴求。

我們可以觀察到,面對監管要求和政策引導下總體資產收益走低的現實,商業銀行表內標準化債券佔比整體不斷提升,同時銀行大多采取高倉位、長久期策略,在相機抉擇中加大波段操作和提升組合交易策略。

簡言之,配置户在拉長久期的同時,增大交易性策略,於低票息處要收益,已然成為當前債市交易結構的一個重要特徵。

風 險 提 示

財政政策或貨幣政策調整超預期、國內外疫情發展超預期、外部環境變化。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年6月8日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content