2022年6月1日,廣東省印發貫徹落實國務院紮實穩住經濟一攬子政策措施實施方案的通知,其中提及今年將新增建成公共充電樁超過2萬個,基本實現全省高速公路服務區充電設施100%全覆蓋。

廣東省是全國擁有公共充電樁最多的省份,截止2022年1月,數量高達185649台,是排名第二上海市的1.77倍。

事實上,我國公共充電基礎設施建設區域都較為集中,廣東、上海、江蘇、北京、浙江、湖北、山東、安徽、河南、福建 TOP10 地區建設的公共充電基礎設施佔比達 71.5%。

不僅是區域分佈不均的問題,我國充電樁還存在數量不足的問題。

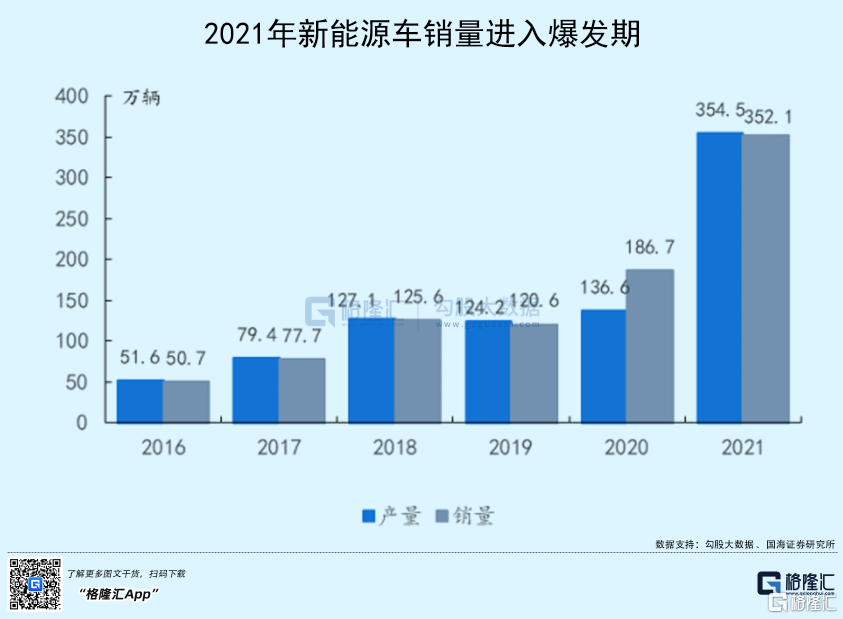

近年來我國新能源汽車市場由政策推動轉向市場驅動,2016-2020年全國新能源汽車銷量由 50.7萬輛上升至186.7萬輛,進入2021年後新能源汽車市場更是邁入了一個全新的台階,銷量達到352.1萬輛,同比增長 88.59%。

令人驚訝的是,新能源汽車銷量持續攀升,但充電樁數量卻跟不上步伐。

截至2021年底,全國新能源汽車保有量784萬輛,充電樁保有量261.7萬台,車樁比3:1,即三輛車才有一個充電樁,仍存在較大的缺口。

這就產生了一個矛盾:為何充電樁行業發展滯後於新能源汽車行業?

01

“里程焦慮”始終是新能源汽車行業發展過程中的軟肋,要想打消消費者的顧慮就需解決兩個問題:一是解決電池問題,這還需要技術上的突破;二就是完善建設充電樁設備的建設。

電動汽車充電問題被認為是電動汽車推廣的“最後一公里”,對於推廣發展電動汽車至關重要。完善充電基礎設施建設有助於緩解消費者對新能源汽車的里程焦慮,是擴大新能源汽車消費的推手之一。

2020年政府工作報吿中,充電樁被納入“新基建”,成為七大產業之一,可見政策層面對於充電樁行業的重視。

在需求與政策利好的雙重共振下,充電樁本應是一個充滿機遇的新生市場,但現實卻是充電樁企業大多面臨着盈利難的“痛點”。

以充電樁市佔率第一的龍頭特鋭德為例。截至2021年12月31日,公司累計充電量突破110億度。在公共充電領域,公司運營充電樁25.23萬台,其中直流充電樁數量15.15萬台,市場份額為32.24%,排名全國第一;公司2021年充電量超42億度,市場份額為38.34%,排名全國第一。但公司股價從去年年初高點至今計算,跌幅近60%。

從特鋭德的財務情況來看,2019年公司利潤為2.4億元,而2020年,2021年公司淨利潤分別下滑至2.04、1.87億元。新能源車銷量逐年上升,充電樁企業卻越來越不賺錢了。

充電樁企業盈利模式包括電費差價、服務費、增值服務。其中,電費基本沒有溢價空間可言,部分企業為搶佔市場甚至打過“1分錢充電”“1塊錢充滿一輛車”的口號。增值服務各家企業還在探索階段。目前充電樁企業基本靠服務費盈利維持運營。

特鋭德董事長於德祥也稱:“如果就是簡單的弄一個充電樁是死路一條,一定會在中間的時候他的錢都打水漂了。”新能源充電樁看起來高大上,實際上掙着一度電幾毛的辛苦錢,投資回報期極長。行業大佬都是如此,就別説一些小運營商了。

02

以2021年為節點,可以將充電樁行業的發展分為兩個階段,2021年前為上半場,2021年後為下半場。

充電樁行業的入局門檻低,因此2021年前不少充電樁企業選擇了盲目擴張,“跑馬圈地”建樁拿補貼。這造成了兩個方面的問題:

一方面,是“殭屍樁”問題。前期參與充電樁建設的企業中不乏有衝着補貼去的,因此建設的充電樁充多是技術含量較低的慢充樁,並且缺乏經營,完全無法適應市場需求,其拆除成本比建設成本還高,成了棘手的遺留問題。

另一方面,是佈局問題。早期充電樁企業很少考慮佈局是否合理,專注於攻佔一線城市,內地二線到五線城市基本上還是空白,即推高了建設成本,又忽視了效率問題。

隨着市場補貼逐步退出,充電樁行業紅利期已過,也產生了不少退出的企業。根據天眼查數據,2019年至2021年三年間充電樁企業新增數量為11.3萬家,註銷數量達1.6萬家。從2021年來看,國內的充電樁企業已經初步形成競爭格局,龍頭企業市佔率大幅提升。

數據顯示,前10名運營商的充電樁總數已佔充電樁總量的91.7%。前三名分別為特來電21.9萬台、國家電網19.6萬台、星星充電19.3萬台,佔總數過半。

不過,馬太效應也並沒有完全阻止新入局的熱情,仍有不少新玩家買入充電樁領域想分一杯羹,這次以車企和實力頗為強的上游電池廠為主。

先説,整車廠商。

首先,車企自建充電樁能產生協同效應,促進車輛銷售的同時還能塑造高端品牌形象。其次,由於用電規模、場地數量的限制以及現在各運營主體的排他性建設,自營自建充換電模式能減少後來者的威脅,未來可能成為車企的護城河之一。

整車企業佈局充換電站主要有三種模式:

第一種為完全自建自營的體系,代表企業為特斯拉。這種模式且客户羣體單一,只面向車企固定車主,利用率低,成本最高,需要車企有極高的市場保有量以維持運營。

第二種模式為完全自建自營的換電體系,代表企業是蔚來汽車。換電就是指直接更換電池。為此,蔚來還引入了車電分離模式,領頭成立武漢蔚能電池資產有限公司,負責電池的管理和運營。

第三種則是合作建樁模式體系,代表企業是小鵬汽車。這種模式與蔚來、特斯拉相對封閉的充電網絡建設運營模式不同,主要是與第三方運營商合作建設免費超充網絡,大幅降低了網絡鋪設和運營成本。

除汽車廠商以外,動力電池企業亦有不少廠家入局充電樁。其中,億緯鋰能斥資2000萬聯手特來電,寧德時代則作為投資方參與了雲快充B1輪融資。而上游電池廠家入局充電樁瞄準的是新能源汽車的充電接口,為其電池在後期綁定更多客户。

03

過去充電樁行業深陷惡性競爭,不過隨着行業格局洗牌,價格戰的局面終會過去。即便現在仍有許多的新進入者入場,但單純賺取“電費+服務費”很難盈利。龍頭充電樁企業在充電樁佈局等方面擁有地域優勢和先發優勢,且隨着保有量提升帶來的規模效益,還將鞏固護城河。

今年的1月10日,國家發改委發佈《關於進一步提升充換電基礎設施服務保障能力的實施意見(徵求意見稿)》提出,進一步明確國家對提升充電基礎設施服務保障能力的目標。近期,蘇州和重慶相繼發佈規劃推行充電樁建設,後續預計也將有更多的省份跟進措施。

如若以2015年國務院提出車樁比1:1為戰略目標,未來充電樁行業預計能成長為萬億級別的市場,存在極大的增量空間,只是基礎設施投資回報週期很長。

在下半場,重資產的充電樁企業要想提升盈利還需更精細化的運營,如:加速高電壓平台的滲透、提升互聯網思維和服務意識、優化充電樁佈局等等。另外,還需加強與電池廠和整車廠商的配合,開發與雙方都互利互贏的模式。

More Content