本文來自格隆匯專欄:半導體行業觀察,作者:L晨光

近期,一系列矛頭都在調轉方向。無論是手機芯片廠商頻繁削減訂單,還是CINNO Research發佈的國內手機銷量數據的大幅下滑,都傳遞出消費市場需求消極的信號。

然而,數據中心市場正在呈現出另一番景象。

台積電2022年第一季度披露的財報顯示,其手機芯片貢獻的營收在近年來首次跌落神壇,被HPC超越。

前不久美光科技CEO Mehrotra表示,數據中心已經取代移動設備成為2021年最大的內存和存儲市場。此前,2012年移動市場超越PC市場,成為最大的內存和存儲市場)。美光2022財年第二季度財報能看到,數據中心收入同比增長超過60%。

儘管當前存在全球通脹惡化和其他負面的宏觀因素,但各行業的數字化轉型仍在加速,服務器芯片的需求持續強勁,並對未來幾年的市場趨勢保持樂觀態度。

可見,在萬物互聯及數字化不斷加速的大浪潮之下,數據中心市場迎來加速發展機遇。據市場調研Gartner公佈的預測數據顯示,2022年全球數據中心繫統IT類支出將達到2265億美元,同比增長4.7%,2023年將達到2370億美元。

三巨頭激戰數據中心

隨着數據中心、高性能計算、人工智能等領域湧現出來的新風口。參與其中的企業面對機遇,需要快速佈局,提升自身競爭力。

英特爾、英偉達和AMD作為數據中心領域的頭部玩家,已經將他們的近期計劃擺在桌面上,看起來這將是一場激烈的競爭。

英特爾:加碼數據中心GPU

與PC互聯網、移動互聯網相比,眼下數字經濟的愈發繁榮,數字經濟對半導體、算力、連接和人工智能的需求,將呈現滾雪球式爆發增長,數據中心的時代大幕逐漸拉開。

CPU時代,英特爾踏準了算力發展的潮水湧向,並且大獲成功。

近年來,確立“以數據為中心”轉型目標的英特爾,持續通過併購等舉措豐富自身在數據中心領域的佈局,包括收購優質的FPGA、ASIC公司,再加上研發獨立GPU、IPU、神經擬態芯片、量子計算芯片,以及研發統一編程軟件工具oneAPI,實現了覆蓋多重架構的產品組合。

英特爾首席執行官Pat Gelsinger表示,雖然英特爾的處理器仍然是大型數據中心使用最廣泛的處理器,但競爭對手更快增長,並搶走市場份額。這個市場將成為英特爾重奪優勢地位的關鍵戰場。

伴隨着邊緣計算、5G、AI、雲遊戲、流媒體等新興技術和行業興起,“計算”這一概念再次被拓寬邊界。英特爾希望在長期以來所擅長的CPU與集成型GPU之外,拓展在獨立GPU領域的優勢,以此來滿足這些新興行業對於算力的渴求。

英特爾靈活的Xe圖形架構為其GPU帶來了優異的泛用性,單從架構技術層面就可以看出,英特爾GPU絕不僅僅只是在消費市場一爭高下。英特爾Xe圖形架構從研發之初就考慮到了靈活性和泛用性,在一種架構下實現了四種不同規格的微架構設計,進而覆蓋不同應用需求。Xe圖形架構的出現,也正式宣吿了英特爾向高性能GPU領域進軍的決心,同時Xe架構也完成了英特爾對Scalar(CPU)、Vector(GPU)、Matrix(ASIC)、Spatial(FPGA)四大計算類型的芯片全覆蓋。

今年以來,英特爾在GPU上的動作密度之高和力度之大不斷刺激着業界的神經。2月,英特爾先是調整組織架構,正式成立加速計算系統與圖形事業部(AXG);同時公佈獨立顯卡Arc系列出貨時間表,並宣稱今年要賣上400萬張;緊接着,5月的2022英特爾On產業創新峯會(IntelVision)上,此前高調宣佈迴歸顯卡市場的英特爾,全新推出了一款面向數據中心的多用途獨立GPU ——Arctic Sound-M(ATS-M)。

據介紹,ATS-M是英特爾在該領域首款配備AV1硬件編碼器的獨立GPU,支持高質量轉碼和高性能的強大GPU,能夠提供每秒150萬億次運算(150 TOPS),值得一提的是,ATS-M是一款能夠真正滿足多媒體轉碼、視覺圖形處理和雲端推理等企業級生產力場景需求的“多用途GPU”。

據悉,目前這款GPU已獲得超過15款來自戴爾、Supermicro、思科、HPE、浪潮和新華三等合作伙伴的系統設計,預計將於今年第三季度上市,將讓本就火爆的GPU市場競爭再次升級。

除了ATS-M之外,英特爾此前多次提及的為Aurora超級計算機項目所打造的Ponte Vecchio GPU同樣展現了驚人的圖形計算能力,有望幫助英特爾在未來十年內達到更多的計算算法,利用顯卡技術進入數據中心和機器學習系統,讓消費者通過AI和HPC應用獲得更多的開發和功能。

實際上,英特爾一直在加碼數據中心GPU業務。英特爾於近期宣佈收購芬蘭的一家名為Siru Innovations的公司,以增強其在圖形領域的知識產權(IP)與技術儲備。

對於英特爾而言,從傳統芯片公司邁向數據服務型公司時,實現增長就已經註定不再只依賴自身所擅長的CPU。尤其近年來人們對於無處不在的算力的需求,讓英特爾更加明確了GPU圖形計算能力的重要性。

然而,英特爾想要在數據中心GPU領域有所突破,英偉達與AMD是橫亙在其面前的兩座“大山”。市調機構JPR公佈的2021年第四季度GPU顯卡市場報吿顯示,獨立顯卡方面AMD份額達到19%,英偉達則為81%。此次英特爾推出數據中心GPU可以視為正式向英偉達、AMD傳統GPU巨頭的腹地挺進,藉助ATS-M、Ponte Vecchio這樣的高性能GPU加速生態建設與完善,進而使GPU成為英特爾芯片業務的強力增長點。

今年早些時候,英特爾還公佈了Falcon Shores XPU產品線,作為一種新穎的可擴展芯片設計,其旨在利用x86與Xe內核來處理超算工作負載。

XPU架構不是簡單的CPU+GPU組合,而是集成了幾項全新的技術。XPU特別之處就在於,其可以按需配置不同區塊模塊,尤其是x86 CPU核心、Xe GPU核心,數量和比例都非常靈活。整個Falcon Shores XPU平台將圍繞oneAPI軟件套件予以調整,為數據中心級芯片的本地/遠程監控和管理提供開源解決方案。

根據英特爾路線圖,這款XPU預計在2024-2025年前後推出。XPU戰略指英特爾將重心從單獨的CPU轉移到跨CPU、GPU、FPGA和其他加速器的廣泛產品組合。

在這次英特爾On產業創新峯會上,英特爾除了GPU還發布了AI訓練芯片Gaudi2、AI推理芯片Greco,以及公佈了基於FPGA和ASIC的IPU(基礎設施處理器)產品路線圖都是XPU戰略的體現。

可以看到,英特爾的整合力也體現在技術架構上,倡導以業務導向的異構計算架構,面對業界諸多CPU、IPU及GPU等XPU多計算平台的趨勢,推出了全方位解決方案。在數據中心和人工智能領域,英特爾呈現出一以貫之的戰略定力,瞄準技術全局而不是單點,打造平台而不是工具,經營生態而不是獨佔。

英偉達:數據中心成新主角

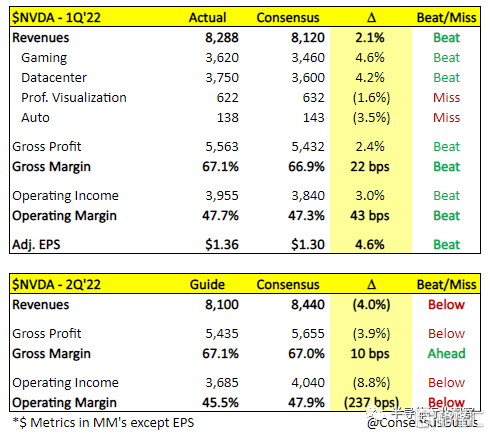

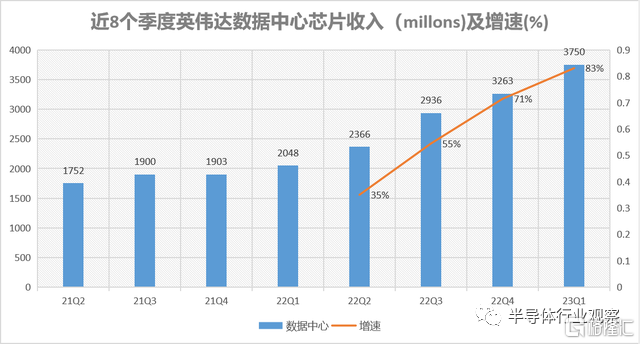

最新財報數據顯示,英偉達Q1總營收為82.88億美元,同比增長46%,超市場普遍預計的81億美元。在“遊戲業務+數據中心業務”兩大巨輪驅動下,Q1總營收再度創下新高,其中數據中心業務營收規模時隔6個財季再度超越遊戲業務。

從各業務增速情況來看,數據中心市場成為英偉達增速最快的業務。這也在一定程度上説明疫情紅利過後消費電子需求可能難以出現井噴式爆發,而受益於全球雲轉型這一長期趨勢的數據中心業務則繼續亮眼表現,一躍成為英偉達增速最為迅猛的業務,連續三個財季增速飆升至50%以上。

英偉達表示,數據中心創紀錄的37.5億美元收入,環比增長15%,同比增長83%。由於對外部和內部工作負載的強勁需求,來自超大規模和雲計算客户的收入同比增長了一倍以上。客户的基礎設施需求仍然受到供應限制,並在努力跟上需求的同時繼續增加容量。

英偉達CEO黃仁勛表示:“在充滿挑戰的宏觀環境背景下,英偉達在數據中心和遊戲領域取得了創紀錄的業績。雖然遊戲業務營收創新高,但隨着全球對於消費電子的需求下滑,英偉達高性能遊戲GPU需求勢必將受到牽連。在全球雲轉型趨勢中,各大雲平台正加大力度擴建IaaS基礎設施,英偉達數據中心GPU目前為IaaS雲基礎設施部署,以及數據中心各構建環節中不可或缺的一環。目前數據中心已經是英偉達旗下最大的平台,預計未來還將創新高。”

同時根據IDC數據統計,2021年數據中心AI核心技術設施中,GPU服務器的佔有率達到91.9%,預計整體市場規模將在2024年達到64億美元。隨着各方對GPU需求的增長,為服務器製造GPU的廠商的競爭也日趨白熱化。

英偉達接下來的業務中心極有可能遷移至數據中心GPU,而不是其從創立之初一直重點聚焦的遊戲GPU市場。

英偉達在3月份發佈了其Hopper GPU架構,以及首款基於Hopper架構的GPU—NVIDIA H100,並宣佈了其今年的GPU路線圖。與以前的 GPU一樣,Hopper H100 GPU 可以作為獨立處理器運行,在服務器的附加PCI Express板上運行。

黃仁勛表示,“數據中心正在轉變成‘AI工廠’,它們處理大量數據,以實現智能。NVIDIA H100是全球AI基礎設施的引擎,讓企業能夠利用其實現自身AI業務的加速。”

除了立身之本的GPU,英偉達念念不忘的CPU產品線也正在快速推進。

Grace高性能CPU成為英偉達“超級芯片”(Superchip)的主角,既可以通過NVLink與Hopper架構GPU互連,組合成CPU+GPU超級芯片Grace Hopper,也可以單獨由兩顆CPU組成"Grace超級芯片"。超級芯片由基於Arm Neoverse架構的144個CPU內核組成,緩存容量396MB,帶寬高達1TB/秒,支持LPDDR5X ECC內存。

兩種不同的配置,也展示出了Grace CPU在數據中心的典型應用場景,即既可作為獨立的純CPU模塊,也可作為GPU集羣中線程管理與控制模塊,進一步釋放當前AI大模型乃至超大模型千億級參數並行計算效率。

在數據中心市場上,憑藉其通用GPU和CUDA開發生態的配合,英偉達已經在AI、流媒體、科學計算等相關應用領域有了相當穩固的根據地。在此基礎和環境下,作為已有優勢業務的增量改進,在已有的市場中用自己的產品填補,推出CPU產品可謂事半功倍。

針對當前火熱的數據中心市場,無論是對市場環境的把握,還是產品宣傳策略的步步為營,英偉達都已經把握到了前所未有的勝機,隨着其CPU產品2023年上半年出貨,市場格局又將迎來一番深遠的變化。英偉達表示,其數據中心產品將每兩年更新一次架構,每年更新一批產品,一年針對Arm,一年針對x86。

事實上,除了上述芯片,GTC2022還發布了NVLink高速互聯協議、HGX主板等數據中心業務組件更新,以及據稱性能創造世界紀錄、即將依託其全棧解決方案建成的Eos 超級計算機,隱約已烘托出英偉達作為數據中心市場“領軍者”的風範。

此外,英偉達還推出了液冷GPU,以提升數據效能,其首款液冷GPU基於A100芯片開發,採用直接芯片(Direct-to-Chip)冷卻技術。此前英特爾宣佈,計劃建造一座實驗室研究利用液冷技術冷卻高能耗CPU。此外,包括微軟、谷歌等巨頭也在液冷領域進行相關研究,如微軟曾實驗將數據中心沉入大海運行,以減少能源和水消耗。

這意味着主流芯片廠商在數據中心轉向低能耗市場趨勢下,齊齊在新領域展開交鋒。各國的能效方案已經開始望向數據中心,英偉達也必須緊跟這一節能減排的趨勢,明年正式推出的HGX Grace和HGX Grace Hopper,也將推出風冷和液冷兩種版本。

綜合來看,英偉達在數據中心領域主打“GPU+DPU+CPU”的芯片路線,為此,英偉達先是花費69億美元收購了以色列網絡設備商Mellanox,而後又推出面向數據中心大規模人工智能和高性能計算應用的自研CPU——基於Arm架構的Grace芯片。

今年英偉達再次加碼,除了上述介紹的Hopper H100 GPU及Grace超級芯片外,還收購Bright Computing為其進入“工業HPC時代”奠定了良好的基礎,也是英偉達從一家芯片公司向加速數據中心解決方案提供商轉變過程中的又一個里程碑。

儘管英偉達數據中心業務在2019年才起步,但得益於AI和圖形增長,X86 CPU衰落,以及數據中心計算規模增長,增長速度極快,全球主要雲計算提供商都在使用英偉達產品,僅在去年該部分的業務收入就已經超過了100億美元。

未來,隨着市場需求的持續釋放,英偉達數據中心業務或扛起“吸金”大旗。

AMD:補強最後一環

在英特爾和英偉達積極佈局數據中心市場之際,另一邊的AMD也沒有閒着。

AMD提出一項業務戰略,以着重高性能計算(HPC)的研發。與2020年相比,AMD希望在未來五年內將數據中心能效提升30倍。

在未來幾年數據中心業務的發展目標與趨勢需求之後,AMD為此進行積極準備。

此前幾年,AMD推出了三代霄龍(EPYC)服務器CPU、以及兩代CDNA架構加速卡。在此基礎上,AMD致力於擴展其數據中心設備的基礎性能,包括改進每瓦性能效率和應用優化、將精力集中到產品堆棧上、以及在提升性能的同時降低功耗。

在數據中心領域,AMD保持着強勁的發展勢頭,AMD EPYC處理器、AMD Instinct加速器和數據中心解決方案越來越多地被新客户和擴展的雲產品所採用。2021年第四季度有一百三十多個基於AMD產品的公開雲實例推出。

從季度財報來看,AMD計算與圖形業務保持穩健增長,在數據中心芯片的出貨推動下,得益於更高的 EPYC 處理器收入、企業嵌入式和定製部分產品銷售佔比不斷提升,本季度該分部收入增長88%,繼續超市場預期。

AMD 2022年Q1財報(圖源:AMD)

從企業、嵌入式和半定製分部的收入增速來看,過去兩年爆發式增長,主要是AMD在數據中心市場對英特爾發起了猛攻,並且伴隨行業的加速發展,而迎來了快速的放量。

當前,AMD已經開始推出用於企業計算的Instinct MI250系列GPU加速器,新產品比之前的MI100 系列快得多,內存總線從 4096位翻倍到8192位,內存帶寬從 1.23TBps升至3.2TBps,性能從FP64的11.5 TFLOPS 增長到47.9TFLOPS。

Instinct加速器專為數據中心計算的新時代而設計,可增強 HPC 和 AI 工作負載以推動新發現。AMD Instinct系列加速器可以為從單服務器解決方案到世界上最大的超級計算機的任何規模的數據中心提供行業領先的性能。

前不久,AMD宣佈全面推出世界首款採用3D芯片堆疊的數據中心CPU,即採用AMD 3D V-Cache技術的第三代AMD EPYC(霄龍)處理器,代號“Milan-X(米蘭-X)”。這些處理器基於“Zen 3”核心架構,進一步擴大了第三代EPYC處理器系列產品,相比非堆疊的第三代AMD EPYC處理器,可為各種目標技術計算工作負載提供高達66%的性能提升。

除了不斷研發高性能產品之外,AMD也正在通過收併購來增強自身在數據中心市場的實力。

AMD通過收購 Xilinx完成了半導體行業歷史上最大的一筆收購,打造了業界高性能和自適應計算的領導者,擁有最強大的領先計算、圖形和自適應 SoC 產品組合。在收購了賽靈思以後,AMD的產品線更加完整,尤其是在數據中心的能力不斷增強。

此外,AMD還以約19億美元收購了DPU芯片廠商Pensando。Pensando 的分佈式服務平台將通過高性能數據中心處理單元 (DPU) 和軟件堆棧擴展 AMD 的數據中心產品組合,為數據中心提供最佳的表現和最低的成本。Pensando的產品已在高盛、IBM Cloud、Microsoft Azure 和 Oracle Cloud 等雲和企業客户中大規模部署。這筆收購將使得AMD在數據中心領域的佈局更加完善。

DPU是數據中心繼CPU和GPU之後第三顆重要的算力芯片,作用在於卸載CPU部分算力並釋放到上層應用中,支持存儲、安全、服務質量管理等基礎設施層服務,幫助使用者獲得超高性價比的算力,有效克服通信延遲,提升數據安全水平。近年來AMD、英特爾及英偉達都在積極佈局數據中心,而DPU成了不可漏掉的一環,在此之前,英偉達與英特爾都已經佈局DPU產品業務,用以強化數據中心佈局。英偉達已經推多款DPU產品,還將在今年推出全新計算平台BlueField-3 DPU。英特爾在2021年推出全新的基礎設施處理器IPU,被視為英特爾版本的DPU。

對於AMD來説,如果想要在數據中心領域與英偉達和英特爾競爭,那麼必然需要補齊DPU,而通過收購的方式,無疑會更為快速便捷。此前AMD已經通過收購賽靈思補齊FPGA,如今收購Pensando之後,AMD可以説已經擁有高性能CPU、GPU、FPGA及DPU芯片,將有能力提供更廣泛的高性能和自適應解決方案組合。

今年,AMD Zen4架構的鋭龍7000系列處理器呼之欲出。而在數據中心領域,下一代霄龍7004系列也提上日程。其實早在去年11月,AMD就宣佈了下一代霄龍的路線圖,Zen4架的品代號Genoa,最多96核心,Zen4c架構的代號Bergamo,最多128核心,都支持DDR5、PCIe 5.0。

曾幾何時,AMD在服務器市場上幾近消失,Zen架構的EPYC誕生後一路勢如破竹,不斷攻城略地,啃下一個又一個硬骨頭,得到了行業和客户的普遍信賴。

根據AMD提供的最新數據,目前已有465個雲實例部署了AMD EPYC處理器,其中微軟Azure HBv3虛擬機已全面升級基於AMD 3D V-Cache緩存堆疊技術的第三代EPYC 7003X系列,推動了 Azure 高性能計算 (HPC) 平台有史以來採用速度最快的補充;Google Cloud C2D虛擬機、Amazon EC2 C6a/Hpc6a也都使用了AMD EPYC處理器,為客户在電子設計自動化和計算流體動力學等領域的 HPC 工作負載帶來強大的性能。

接下來,隨着Zen4架構霄龍處理器的推出,AMD將在數據中心市場繼續攻城略地,啃下下一塊“硬骨頭”。

寫在最後

筆者曾提到,數據中心市場已成為行業巨頭競相角逐的新風口,紛紛加大投入和佈局力度。數據中心芯片市場由英特爾、英偉達、AMD三分天下的格局已經初顯。

從營收規模比較,AMD短時期內仍然缺乏與英特爾和英偉達競爭的實力,但目前AMD的策略足夠靈活,憑藉立基市場不斷搶佔市場份額,再利用近期的多筆收購案補足技術短板,極大加強自身在數據中心芯片市場的競爭力。英偉達在立身之本的GPU之外,念念不忘的CPU產品線正在快馬加鞭地推進;英特爾則通過加碼高性能GPU挺近“敵方腹地”,以及多計算平台整合的策略深耕數據中心市場。

數據中心領域的頭部玩家們,已將其近期計劃擺上桌面,一場激烈的競爭一觸即發。

More Content