本文來自格隆匯專欄:半導體行業觀察 作者:L晨光

過去幾十年來,在全球半導體一輪又一輪的分工體系之下,歐洲、日韓以及中國並沒有產生較強的Fabless生態,其它地區總體衰微的態勢讓美國鞏固了在該領域的強勢地位。

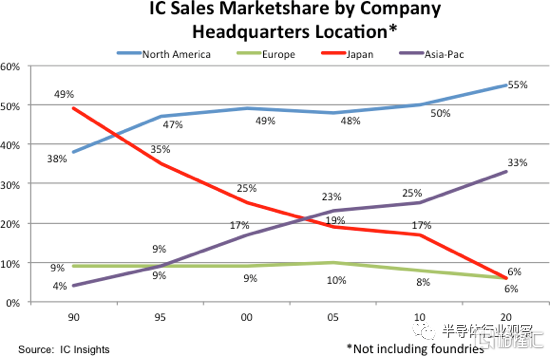

按公司總部所在地劃分的IC銷售市場份額(圖源:IC Insights)

上圖直觀地反映了全球半導體企業排除純晶圓代工廠之後美國的巨大優勢,證明着美國半導體產業作為全球化分工的最大受益者之一,充分享受了時代的紅利。據數據統計,2021年美國的半導體公司銷量額高達2575億美元,佔據了全球半導體市場的46.3%,接近全球一半的份額了。

隨着產業分工的細化和資本投入的精準化,不同半導體企業的產能、產品線類型的分工也越來越地域性地系統化。從不同類型的產品模式來看,絕大部分存儲芯片和模擬芯片大廠都採用了IDM模式,儘可能把生產銷售鏈掌握在自己手裏;而邏輯芯片則由於產品週期、交貨流程、人力資金投入力度以及芯片工藝等一系列因素的疊加,79%的產能和47%的銷售都走了外包模式。

經過一波整合和外包浪潮之後,大多數美國公司都退出了製造業競賽。美國半導體行業協會(SIA)發佈的《2021年美國半導體行業報吿》表示,美國半導體產業的優勢地帶主要集中在EDA、核心IP、芯片設計、製造設備等研發密集型領域,但在芯片製造的份額正在急劇下降。

美國曾是全球最大的芯片製造國,英特爾也曾長達20多年在芯片製造行業居於第一名,依靠英特爾、德州儀器(TI)等企業在全球芯片行業的領導地位,美國在芯片製造行業曾佔有近五成的份額。但據統計,現如今約75%的全球半導體制造能力,包括全部的10納米以下先進製程製造能力都由亞洲貢獻。

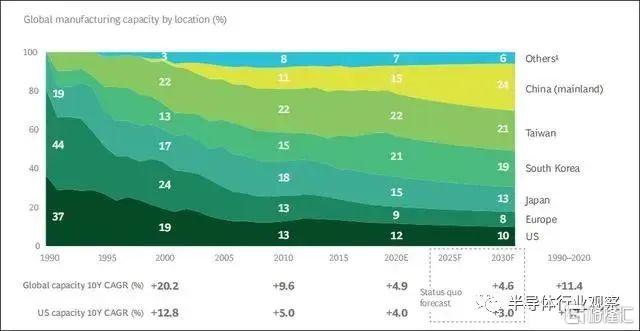

在過去十年中,各國通過強有力的激勵計劃吸引半導體制造企業,美國以外地區芯片產出的增長速度是美國的五倍。而美國半導體制造業在全球的份額從1990年的37%一直跌到了2020年的12%。

世界各地區產能對比圖(圖源:SIA)

究其原因,一是美國半導體公司的製造部門大多位於海外,或是Fbless企業利用亞洲的代工廠。雖然全球的半導體分工使芯片供應鏈實現了巨大增長和行業創新,但半導體供應鏈的脆弱性也不容忽視。尤其是在中美科技戰以及全球供應鏈不穩定的大背景下,半導體制造的重要性被相關政府部門和機構層層加碼,依賴於亞洲芯片代工廠的美國猶如熱鍋上的螞蟻,急於推動半導體本土製造,需要更大力度的投資和激勵措施以強化半導體供應鏈的競爭力。

重啟晶圓代工業務的英特爾,已經意識到了自身困局所在,英特爾的問題也進一步映射出美國半導體制造的癥結。

為了扭轉這些不利局面,美國的政界和工業界不斷有聲音要求加強半導體產業,讓芯片製造迴歸美國。美國參議院於2021年年中通過《美國創新和競爭法》(USICA) (S.1260),其中包括520億美元的聯邦預算用於美國芯片法案。今年年初美國眾議院又通過《2022年美國競爭法案》,同樣包括520億美元撥款用於增強美國半導體產業,其中,390億美元用於激勵本土半導體制造和研發,以及105億美元的項目資金。

此外,作為CHIPS法案的補充,眾議院還在本月通過了《促進美國製造的半導體》(FABS)法案,為半導體投資提供税收抵免。

從一系列舉措能夠看出,短期內美國謀求打造完整的半導體供應鏈的決心堅定,美國尋求建立一個支持國內商業製造的生態系統,使Fabless公司能夠在美國本土的晶圓廠和OSAT中以成本效益和可靠性的方式製造其尖端產品。

美國芯片製造現狀

從美國當局的反應以及行業直觀數據來看,美國半導體制造環節十分薄弱。SIA同樣連續在幾篇報吿中強調美國在半導體制造能力的份額從37%下降到12%的頹勢和窘境。

然而,業內人士仔細觀察也能發現,美國宣稱的“製造能力”的大幅下滑僅是外包代工的那一部分產能,而一直有意迴避了30多年來美國IDM和Fabless份額穩中有升,且上升幅度不亞於東亞地區的這一事實現狀。

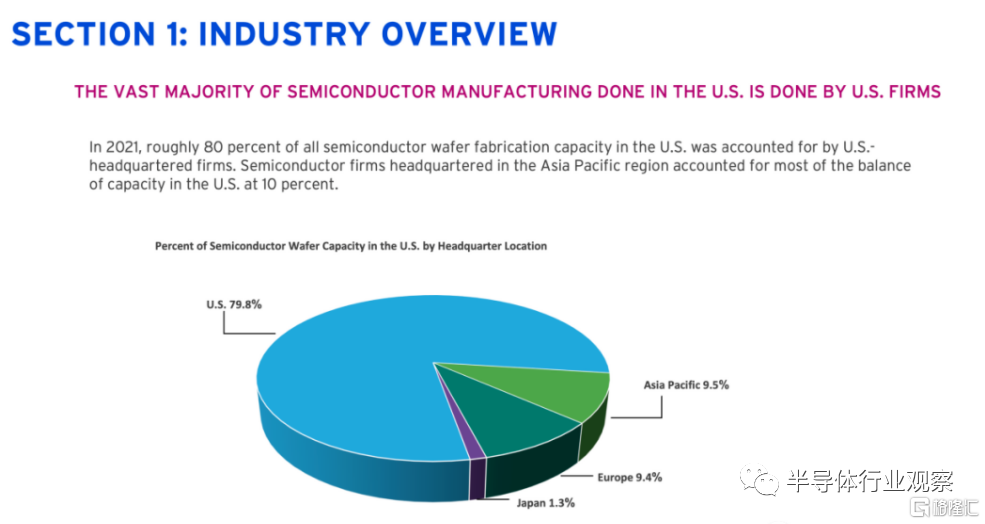

IDM企業從設計、製造、封測甚至下游電子產品一條龍全包,規模大、技術全面、資金雄厚。從全球範圍看,美國是妥妥的IDM霸主,佔據全球近一半的市場份額。2022年的Factbook統計數據顯示,美國半導體企業在本土的製造基地比在任何其他國家都多,美國的半導體產能大部分是由美國公司完成的。2021年,美國大約80%的半導體晶圓製造能力來自總部位於美國的公司。

美國絕大多數的半導體制造都是由美國公司完成的

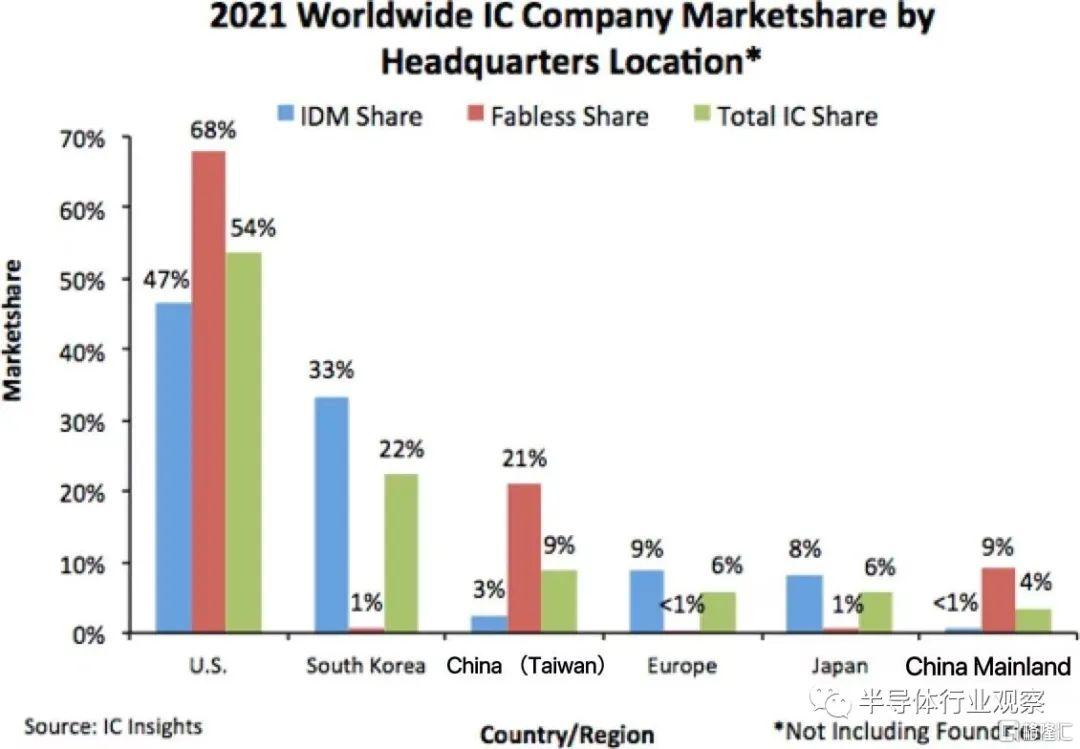

結合IC Insights最新發布的數據也能看到,2021年IDM、無晶圓廠公司和 IC 總銷售額的區域市場份額由總部位於美國的公司領先,其中IDM佔據了47%的市場份額,以IDM模式運營的半導體公司和晶圓代工廠同樣擁有生產芯片的能力。

按公司總部所在地劃分的2021年IDM和無晶圓廠公司在IC銷售中的份額

(該數據不包括純代工廠,圖源:IC Insights)

可見,美國只是在純晶圓代工領域存在一定短板,在以IDM模式為代表的模擬芯片和存儲芯片製造方面可謂基礎雄厚(更多的是製造一些相對工藝成熟一點的芯片,在先進工藝上存在不足)。

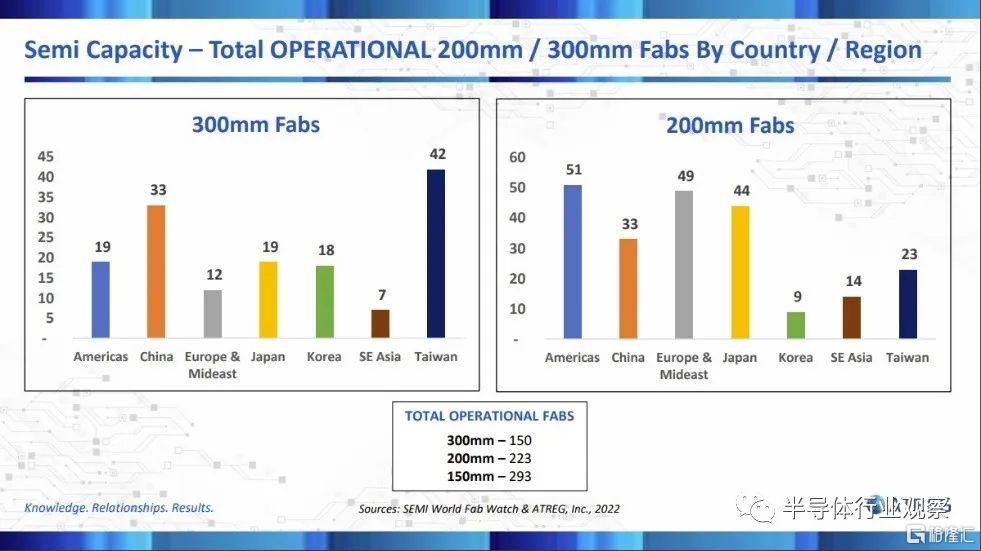

ATREG公司創始人兼總裁/首席執行官Stephen Rothrock表示,美國目前有70多家運營中的晶圓廠,由於台積電、英特爾、三星和Globalfoundries之間的軍備競賽,以及模擬廠商的持續擴產,這個數字將在未來幾年增加。鑑於運營中的晶圓廠數量和改善半導體供應鏈的重要性,交易將繼續呈上升趨勢。

全球各地區200mm、300mm代工廠情況

(圖源:ATREG)

SIA表示,美國半導體行業是世界上最先進的製造業之一,美國18個州是主要半導體制造設施或晶圓廠的所在地。

美國本土晶圓製造部門分佈在18個州中

(來源:SIA)

根據SIA信息,筆者按照各州劃分對美國半導體制造廠進行了統計和梳理:

加利福尼亞州

Vishay:工廠位於加利福尼聖克拉拉市,開放時間為1997年,晶圓尺寸150毫米

ADI:工廠位於加利福尼亞州羅斯維爾,開放時間為2001年,晶圓尺寸150毫米

英飛凌:工廠位於加利福尼亞州特曼庫拉,開放時間為1995年,晶圓尺寸150毫米

TowerJazz:工廠位於加利福尼亞州紐波特海灘,開放時間為1995年,晶圓尺寸200毫米

Skyworks:工廠位於加利福尼亞州紐伯裏公園,開放時間為1984年,晶圓尺寸150毫米

TSI:工廠位於加利福尼亞州羅斯維爾,開放時間為2006年,晶圓尺寸200毫米

IXYS(被Littelfuse收購):工廠位於加利福尼亞州羅斯維爾,開放時間為2006年,晶圓尺寸200毫米

Silicon Microstructures(2019年被泰科電子收購):工廠位於加利福尼亞州羅斯維爾,開放時間為1991年,晶圓尺寸150毫米

得克薩斯州

X-FAB:工廠位於加利福尼亞州拉伯克,開放時間為1977年,晶圓尺寸150毫米

Skorpios:工廠位於加利福尼亞州奧斯汀,開放時間為1989年,晶圓尺寸300毫米

賽普拉斯(被英飛凌收購):工廠位於加利福尼亞州奧斯汀,開放時間為1995年,晶圓尺寸200毫米

NXP:工廠位於加利福尼亞州奧斯汀,開放時間為1991年,晶圓尺寸200毫米

NXP奧斯汀與技術中心:工廠位於加利福尼亞州奧斯汀,開放時間為1995年,晶圓尺寸200毫米

TowerJazz:工廠位於加利福尼亞州聖安東尼奧,開放時間為1989年,晶圓尺寸200毫米

三星:工廠位於加利福尼亞州奧斯汀,開放時間為2007年,晶圓尺寸300毫米

TI:工廠位於加利福尼亞州謝爾曼,開放時間為1980年,晶圓尺寸150毫米

TI(DFAB):工廠位於加利福尼亞州達拉斯,開放時間為1985年,晶圓尺寸200毫米

TI(DMOS5):工廠位於加利福尼亞州達拉斯,開放時間為1995年,晶圓尺寸200毫米

TI(DMOS6):工廠位於加利福尼亞州達拉斯,開放時間為2001年,晶圓尺寸300毫米

TI:工廠位於加利福尼亞州理查森,開放時間為2009年,晶圓尺寸300毫米

Qorvo:工廠位於加利福尼亞州理查森,開放時間為1995年,晶圓尺寸100毫米

Qorvo:工廠位於加利福尼亞州理查森,開放時間為2007年,晶圓尺寸150毫米

Qorvo:工廠位於加利福尼亞州農民分公司,晶圓尺寸200毫米

俄勒岡州

Microchip:工廠位於俄勒岡州格雷西姆,開放時間為2003年,晶圓尺寸200毫米

安森美:工廠位於俄勒岡州格雷西姆,開放時間為1998年,晶圓尺寸200毫米

美信(Maxim):工廠位於俄勒岡州比弗頓,開放時間為1987年,晶圓尺寸200毫米

Qorvo:工廠位於俄勒岡州希爾斯伯勒,開放時間為1997年,晶圓尺寸150毫米

Qorvo:工廠位於俄勒岡州本德,開放時間為1998年,晶圓尺寸100毫米

Alpha&Omega:工廠位於俄勒岡州希爾斯伯勒,開放時間為1996年,晶圓尺寸200毫米

英特爾Fab D1C:工廠位於俄勒岡州希爾斯伯勒,開放時間為2001年,晶圓尺寸300毫米

英特爾Fab D1D:工廠位於俄勒岡州希爾斯伯勒,開放時間為2003年,晶圓尺寸300毫米

英特爾Fab D1X(第1階段):工廠位於俄勒岡州希爾斯伯勒,開放時間為2013年,晶圓尺寸300毫米

英特爾Fab D1X(第2階段):工廠位於俄勒岡州希爾斯伯勒,開放時間為2017年,晶圓尺寸300毫米

明尼蘇達州

Skywater:工廠位於明尼蘇達州布盧明頓,開放時間為1995年,晶圓尺寸200毫米

Sanken Electric Fab2:工廠位於明尼蘇達州布盧明頓,開放時間為2001年,晶圓尺寸200毫米

Sanken Electric Fab3:工廠位於明尼蘇達州布盧明頓,開放時間為2014年,晶圓尺寸200毫米

霍尼韋爾:工廠位於明尼蘇達州普利茅斯,開放時間為1965年,晶圓尺寸150毫米

霍尼韋爾:工廠位於明尼蘇達州普利茅斯,開放時間為2004年,晶圓尺寸200毫米

亞利桑那州

英特爾Fab12:工廠位於加利福尼亞州錢德勒,開放時間為1996年,晶圓尺寸300毫米

英特爾Fab32:工廠位於加利福尼亞州錢德勒,開放時間為2007年,晶圓尺寸300毫米。

NXP:工廠位於加利福尼亞州錢德勒,開放時間為1993年,晶圓尺寸200毫米

Microchip:工廠位於加利福尼亞州坦佩,開放時間為1994年,晶圓尺寸200毫米

CompoundPhotonics:工廠位於加利福尼亞州鳳凰城,開放時間為1996年,晶圓尺寸150毫米

科羅拉多州

博通:工廠位於科羅拉多州柯林斯堡,開放時間為1981年,晶圓尺寸150毫米

Microchip:工廠位於科羅拉多州科羅拉多斯普林市,開放時間為1994年,晶圓尺寸150毫米

猶他州

IM Flash(2019年被美光收購):工廠位於猶他州李海,開放時間為2007年,晶圓尺寸300毫米

新墨西哥州

英特爾:工廠位於新墨西哥州里約蘭喬,開放時間為2002年,晶圓尺寸200毫米

愛達荷州

美光科技:工廠位於愛達荷州首府博伊西,開放時間為2001年,晶圓尺寸300毫米

安森美:工廠位於愛達荷州波卡特洛,開放時間為1997年,晶圓尺寸200毫米

安森美:工廠位於愛達荷州南帕,晶圓尺寸200毫米和300毫米

華盛頓州

霍尼韋爾:工廠位於華盛頓州雷德蒙德,晶圓尺寸150毫米

台積電:工廠位於華盛頓州卡馬斯,開放時間為1998年,晶圓尺寸200毫米

ADI:工廠位於華盛頓州卡馬斯,開放時間為1997年,晶圓尺寸150毫米

佛羅里達州

瑞薩電子:工廠位於佛羅里達州棕櫚灣,晶圓尺寸150毫米

Qorvo:工廠位於佛羅里達州阿波普卡,晶圓尺寸100毫米

北卡羅來納州

Qorvo:工廠位於北卡羅來納州格林斯伯勒,開放時間為2001年,晶圓尺寸150毫米

Wolfspeed:工廠位於北卡羅來納州三角研究園,晶圓尺寸100毫米

Wolfspeed:計劃斥資10億美元擴建位於北卡羅來納州的現有工廠

佛吉尼亞州

美光:工廠位於佛吉尼亞州馬納薩斯,開放時間為2002年,晶圓尺寸300毫米

賓夕法尼亞州

博通:工廠位於賓夕法尼亞州佈雷尼格斯維爾

安森美:工廠位於賓夕法尼亞州佈雷尼格斯維爾,開放時間為1997年,晶圓尺寸200毫米

三菱半導體:工廠位於賓夕法尼亞州楊伍德,開放時間為1986年,晶圓尺寸100毫米.

紐約州

MACOM:工廠位於紐約州伊薩卡,晶圓尺寸50毫米

GlobalFoundries(第2晶圓廠):工廠位於紐約州馬耳他,開放時間為2012年,晶圓尺寸300毫米

GlobalFoundries:工廠位於紐約州東菲什基爾,開放時間為2006年,晶圓尺寸300毫米

佛蒙特州

GlobalFoundries:工廠位於佛蒙特州埃塞克斯,開放時間為1996年,晶圓尺寸200毫米

緬因州

安森美:工廠位於緬因州南波特蘭,開放時間為2007年,晶圓尺寸200毫米

TI:工廠位於緬因州南波特蘭,開放時間為1997年,晶圓尺寸200毫米

馬薩諸塞州

IXYS:工廠位於馬薩諸塞州貝弗利,晶圓尺寸150毫米

Skyworks:工廠位於馬薩諸塞州沃本,開放時間為1987年,晶圓尺寸150毫米

MACOM:工廠位於馬薩諸塞州洛厄爾,開放時間為1985年,晶圓尺寸150毫米

ADI:工廠位於馬薩諸塞州威爾明頓,開放時間為1987年,晶圓尺寸150毫米

除了上述製造廠商外,美國近年來還在陸續招攬晶圓代工企業赴美建廠,目前已有多家半導體制造商和代工廠押注美國本土製造。

英特爾在亞利桑那州鳳凰城投入200億美元建立兩座新工廠,隨後又宣佈1000億美元在俄亥俄州興建可能是世界上最大的芯片製造園區。

晶圓代工巨頭台積電斥資120億美元的5納米亞利桑那州工廠於2021年中動工建設,規劃於2024年建成投產。台積電還預計未來10-15年內,在該州建立至多6座晶圓廠。

三星電子也宣佈了在得克薩斯州的170億美元建廠計劃,該工廠有望6月正式動工。

全球SiC技術引領者Wolfspeed位於美國紐約州莫霍克谷的採用領先前沿技術的SiC製造工廠今年4月正式開業,這座200mm晶圓工廠將助力推進諸多產業從Si基產品向SiC基半導體的轉型。

5月,德州儀器(TI)宣佈其位於德克薩斯州謝爾曼的全新12英寸(300mm)半導體晶圓製造基地正式破土動工,此項目投資約300億美元,計劃建造四座工廠以滿足長期的市場需求。這些新工廠每天將製造數千萬顆模擬和嵌入式處理芯片,廣泛地應用於全球市場的各類電子產品領域。

據悉,謝爾曼晶圓製造基地中的首座工廠預計於2025年開始投產,該晶圓製造基地將加入TI現有的12英寸晶圓製造廠陣營,包括德州達拉斯(Dallas)DMOS6;位於德州理查森(Richardson)的RFAB1和即將竣工並預計於2022年下半年開始投產的RFAB2;以及位於猶他州李海(Lehi)預計於2023年初投產的LFAB。通過對長期產能的持續投資,TI將進一步提升公司的成本優勢,並加強對供應鏈的控制能力。

去年7月,GlobalFoundries也宣佈將在美國紐約州馬耳他的園區內新建一座工廠,同時將投資10億美元擴大已有的Fab 8晶圓廠的產能。擴產完成後,將新增15萬片晶圓的年產能。

美國存儲芯片巨頭美光也正在考慮在美國擴產...

綜合來看,除了IDM廠商原本就強勁的製造業務之外,美國政府還正積極招攬代工廠推動半導體在本地製造,希望讓半導體制造市佔率回升。

寫在最後

不少媒體和分析機構對美國本土半導體制造是否面臨危機,以及在何種角度闡述這種危機展開過諸多討論。

美國芯片製造,真的那麼差嗎?

“美國宣稱的‘製造能力’的大幅下滑僅是外包代工的那一部分產能,而30多年來美國IDM中的製造能力和市場份額一直是穩中有升。”

在當前芯片行業供應不足,全球貿易關係不穩定的趨勢下,異樣的危機感籠罩着美國半導體產業,以為Fabless提供代工業務為主的先進工藝晶圓廠成為美國追逐的焦點。

如今,隨着美國政府鼓勵政策的陸續推出,半導體制造製造業轉移回歸到美國本土,英特爾、台積電、三星、格芯等公司在美建廠的計劃均浮出水面,未來將會有6-7家半導體工廠在美國本土建設,這其中甚至包括5nm、3nm產線。美國將投入大量研發資金,建立尖端技術能力,創新研發更多的半導體產品,以確保在半導體領域的供應安全。

從最近的一些報道上看,台積電、三星、英特爾都在爭取美國政府在芯片製造上的補貼,同樣美國各州也在極力爭取美國政府的芯片製造政策向其傾斜。但從美國的政策補貼情況上看,其所能提供的依舊是杯水車薪正如張忠謀近日所言,目前美國供應鏈尚不完整,且生產和人力成本高,這可能也會導致美國半導體在本地製造的計劃不會成功。

More Content