本文來自格隆匯專欄:國君固收覃漢,作者:遊家訓 劉珺涵 劉巍等

◾多晶硅料新產能投運、正常生產過程都需要三氯氫硅,隨着光伏行業的快速增長,光伏多晶硅已佔三氯氫硅6-7成需求,其餘主要為硅烷偶聯劑等原有市場。今年到明年,仍有較大規模的多晶硅料產能投運,將帶來三氯氫硅的新需求。供給方面,過去三氯氫硅擴產比較保守,儘管今年下半年到明年陸續有多個工業與光伏級在建產能陸續投產,但其總體供需特別是光伏級供需可能仍將保持在緊平衡狀態。綜上,預計三氯氫硅都將會偏緊甚至有階段性缺口,相關企業可能在今年到明年上半年獲得超額盈利。

摘要

三氯氫硅下游主要為光伏多晶硅料及硅烷偶聯劑市場。三氯氫硅是重要的化工基礎材料,依據品質差異,國標將三氯氫硅分為I類、II類,其中I類對三氯氫硅純度要求更高,尤其限制鋁、磷、鐵等元素比例,主要用於多晶硅料生產,總體市場份額60%-70%,II類主要面向硅烷偶聯劑市場。

光伏硅料大擴張推動三氯氫硅需求快速增長。當前硅料生產主要採用改良西門子法疊加冷氫化工藝,由工業硅到三氯氫硅,再將三氯氫硅還原為高純硅料。多晶硅對三氯氫硅的需求分為新產能投產時的一次性投入(約為產能的20-35%),以及日常運營階段補氯需求(約為產量的15-30%)。其中,規模最大的硅料公司(通威、大全、特變、協鑫、東方希望)都會部分自制三氯氫硅,但在新基地投運時也需要外購;而二線與新進入者基本都是外購為主。2022年,國內新增硅料產能約45萬噸,硅料產量增加及新投運硅料所帶來的三氯氫硅增量需求超10萬噸,2023年已公佈的硅料擴產量更大,估算增量需求理論上也超10萬噸。同時,三氯氫硅在硅烷偶聯劑傳統市場保持穩中有升態勢。綜上,多晶硅料的擴產正在推動三氯氫硅需求快速增長。

三氯氫硅供給過去比較穩定,當下擴產加速但相對有序。國內三氯氫硅產能近幾年維持穩定,當前總體產能近60萬噸,其中新安、三孚、晨光、宏柏、江瀚、新特等公司擬擴產或在建產能均超過5萬噸,擴產在加快,但相對還比較有序,特別是工業級產品多數是自用為主。考慮到投運進度以及實際開工率,今明兩年國內三氯氫硅總供給量超過50、65萬噸。

緊供需有望持續到明年,相關企業盈利可能超預期。綜合以上供需情況大致判斷,今年到明年上半年,三氯氫硅供需格局仍然偏緊或緊平衡,今年下半年可能還存在階段性供應缺口。外供比例高、投產節奏快的公司將直接獲益;而另一方面,三氯氫硅自供的硅料/有機硅企業可能通過終端產品受益。綜上,相關企業盈利可能會有所超預期。

投資建議:建議關注自供三氯氫硅比例較高的硅料企業:通威股份、大全能源、特變電工;建議關注具有較大三氯氫硅產能的公司:宏柏新材(化工)、晨光新材(化工)、三孚股份(化工)、新安股份(化工)。

風險提示:硅料擴產進度不及預期,光伏裝機低於預期,原材料價格波動。

一、硅料產業強勁擴張帶動三氯氫硅需求快速增長

1.1 三氯氫硅下游主要為光伏硅料與硅烷偶聯劑

三氯氫硅(SiHCl3)是重要的化工基礎材料,依據品質差異,國標將三氯氫硅分為I類、II類,其中I類對三氯氫硅純度要求更高,尤其限制鋁、磷、鐵等元素比例,主要用於多晶硅料生產,II類則面向硅烷偶聯劑市場。除自供三氯氫硅外,外銷部分約60%以上份額來自多晶硅,其餘為硅烷偶聯劑。光伏硅料擴張是三氯氫硅的主要增長推動,硅烷偶聯劑市場保持穩中有升。

1.2 硅料擴張、產量提升帶來三氯氫硅增量

1.2.1 硅料開工、運行都需要補充三氯氫硅

全球硅料生產以改良西門子法疊加冷氫化工藝為主,是由工業硅到三氯氫硅,再將三氯氫硅還原為高純硅料的過程。具體的生產過程中,用氯氣(Cl2)和氫氣(H2)合成氯化氫(HCl),再與工業硅(Si)在一定的温度下生成三氯氫硅(SiHCl3,TCS),經過分離精餾提純後,在還原爐內以氫氣還原高純度三氯氫硅,生產高純多晶硅。尾氣回收工序將未反應的三氯化硅、四氯化硅(SiCl4,TET/STC)等送至精餾環節回收利用,回收部分氫氣、以及三氯氫硅生成過程中副產的四氯氫硅進入冷氫化環節,配合硅粉添加再轉化為三氯氫硅,提升利用率。

三氯氫硅是多晶硅生產的中間產物,多晶硅對三氯氫硅的需求分為新產能投產、日常運營兩個階段。

◾ 項目投產階段,需要向生產設備投入三氯氫硅,目前首次投料需求量大致為設計產能的20%-35%。

◾ 生產階段,補充循環系統物料損耗比例大致為產量的15-30%。

上述比例與硅料企業的生產工藝(西門子法、FBR、冷氫化等)、產能配套(冷氫化、三氯氫硅等)相關,三氯氫硅實際消耗比例也有差異。

1.2.2 光伏裝機有望保持較快增長

(1)裝機推動由環保因素向經濟性轉變,能源安全進一步催化

過去很長一段時間,光伏的推動因素更多來自可持續發展的環保性目的,採取補貼、減税等方式。藉助政策扶持,十幾年間光伏製造實現大幅降本增效,度電成本下降依次經過工商業用户側平價、居民用户側平價、發電側平價。2018年以來,國內部分地區光伏項目中標價格已降至煤電標杆電價以下,而目前光伏在全球範圍已開始進入發電側的平價階段。

光儲成本下降而傳統能源價格抬升,經濟性優勢放大。光伏產業還有電池片等眾多技術進步和迭代的可能,通過持續的技術進步,其度電成本有望進一步顯著下降,與此同時由於能源供需、發電限制以及碳排放成本增加,傳統能源的用能成本整體上呈現上升趨勢。

預計在未來3-5年,光伏有望在目前發電側平價的基礎上,進一步實現光伏+儲能平價,經濟性優勢是比環保性更有力的推動,光伏替代傳統能源的速度將更快。

國內市場,分佈式高景氣,大基地項目逐步啟動。

◾ 過去大部分時間地面電站是國內需求主力軍,2021年政府提出加快推進沙漠、戈壁、荒漠地區為重點的大型風光基地規劃建設,11月首批風光大基地清單納入約97GW風光項目,12月啟動第二批申報,而Q1末已有85GW項目啟動建設,未來將進一步加快推動450GW大型風光基地項目落實。此外,央行並行推出碳減排支持工具,以低成本資金重點支持風光項目建設,雖然目前組件價格仍在高位,電站尚未大規模開工建設,但隨硅料供給充分釋放,組件價格回落後,大基地項目將是十四五期間國內光伏裝機的重要部分。

◾ 自發自用餘電上網模式分佈式市場相對而言對價格容忍度更高,2021年國內推進整縣模式,分佈式結構性高增長,實現裝機29GW,佔比首次超過50%。電價整體走高趨勢下,分佈式光伏仍將保持高速增長。

海外方面,在傳統能源價格持續上漲的背景下,多數地區光伏是最便宜的能源之一,且海外電價更加市場化,對成本容忍度也更高。

歐洲市場激增。3月8日,歐委會提出REPower EU方案,主要目的是為了保障歐盟的能源安全,2021年7月,歐洲委員會曾公佈Fit for 55一攬子氣候計劃,SolarPowerEurope更是認為樂觀預期2030年歐盟光伏累計裝機規模有望達1000GW。REPower EU方案是俄烏危機後提出的,是針對歐洲地緣政治與歐洲能源危機進行的方向性、長期性的調整和選擇。

此外歐洲一直是清潔能源發展的播種機和發動機,而近幾年誇張的油氣價格與對外依賴,促使歐洲更堅定的通過發展清潔能源擺脱依賴的決心。長期來看,每一次能源危機,都會對能源行業以及高耗能產生深遠的影響。全球當下的能源危機,可能催生新的清潔能源投資熱潮,也將加速全球範圍對光伏等清潔能源的接受消納。

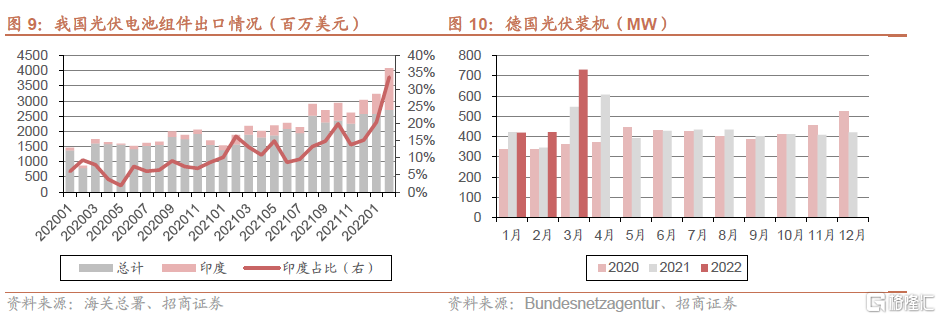

主要的海外市場都有望持續增長。從今年上半年看,主要是歐洲、印度貢獻加大,下半年若美國的關税政策調整,美國市場可能激增,同時巴西分佈式市場年底也或出現搶裝:

◾ 印度:1-2月印度在BCD關税窗口期搶購備貨,貢獻主要需求,估算前兩個月自國內進口電池組件容量在7-8GW。考慮印度本土光伏製造能力和龐大裝機規劃間的矛盾,其貿易政策也存在調整放寬的可能性。

◾ 歐洲:2021年以來歐洲能源價格暴力上漲,今年3月俄烏衝突放大能源安全問題,歐洲對光伏、儲能的需求爆發。以德國為例,3月裝機731MW,環比/同比增長73%/34%,創過去5年單月裝機新高。從海關數據看荷蘭、西班牙、德國等主要的出口國家出口量整體也在攀升。

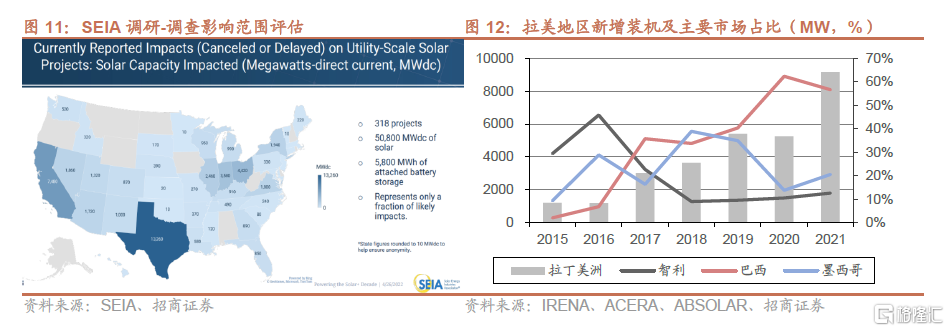

◾ 美國:1)反規避:加徵關税的阻力較大,預期裁定結果傾向於“寬鬆”,實際上國內晶科、晶澳等已經在海外開始部署完整的一體化產能,下半年有更充分的應對能力,支撐美國市場需求;2)“301”關税:針對中國光伏組件的兩項301關税分別在7月、8月到期,若屆時取消,疊加由於“反規避”造成的大面積項目延後,下半年美國市場有可能爆發。

◾ 南美:除2020年疫情影響外,拉美光伏裝機保持較快的增速,2021年達到9GW,全球份額由2016年約2%增長至去年約6%。2023年巴西將調整分佈式光伏淨計量相關政策,或造成2022年的巴西分佈式(<5MW)市場搶裝。

(2)供應鏈瓶頸破解後,裝機高增將延續

供應鏈瓶頸逐步緩解和破解。光伏產業過去幾年快速發展,上游供應鏈往往成為階段性的制約要素,前幾年先後有單晶硅片、玻璃、熱場出現瓶頸,到2021年,硅料瓶頸開始凸顯,而硅料環節實在無法替代且投產週期長,硅料缺口成為行業性的硬缺口,一方面是供給制約,同時誇張的漲價也對需求產生負面影響。

在光伏行業快速發展過程中,一批頭部企業實現壯大並證券化,並保持高強度的資產開支,同時也吸引了更多的新進入者或相關產業參與方。預計硅料環節下半年隨着新產能投放和爬坡以及硅片薄片化進程的推進,硬瓶頸會逐步緩解並破解。在此過程中,製造業內的盈利情況將向常態迴歸,終端交付量增長有望出現顯著的加速。

1.2.3 光伏裝機有望保持較快增長

硅料進入新一輪擴張週期。2021年至今,硅料企業基本處在滿產滿銷狀態,目前緻密料價格在25-26萬/噸,盈利豐厚。高景氣下,硅料進入新一輪擴張週期:

◾ 2021年11月開始,通威、協鑫、大全新投產能15.6萬噸,據硅業分會統計全球硅料產能合計約67萬噸,其中國內產能51.9萬噸。

◾ 2022年包括通威內蒙古、新特內蒙、協鑫樂山等項目有望投產,此外高盈利的激發下,硅料環節也出現瞭如麗豪、晶諾、合盛等一批新進入者。

據硅業分會數據2022年、2023年硅料有效產能將分別達到85萬噸、139萬噸上下,統計期末名義產能或分別達到115萬噸、200萬噸(考慮部分規劃未開工硅料項目)。

假設2022年新增45-50萬噸、2023年新增55-60萬噸,估算今明兩年硅料新產能投放帶來的三氯氫硅需求大致在10萬噸、15萬噸上下;同時,硅料產能運行中也將帶來增量的需求(見下文)。其中,規模最大的硅料公司(通威、大全、特變、協鑫、東方希望)都會部分自制三氯氫硅,但在新基地投運時也需要外購;而二線與新進入者的新基地與運行補充的三氯氫硅基本都是外購為主。

硅料產量提升,生產過程補氯需求也在擴大。假設2022年裝機220GW、2023年裝機300GW,考慮容配比後組件需求量大致在270、360GW左右,對應硅料需求約80、100萬噸。估算未來兩年硅料生產過程對三氯氫硅的需求量大致在20、25萬噸上下(注:企業間工藝存在差異,需求比例或上下浮動)。其中海外硅料產能約14萬噸(含電子級),三氯氫硅大部分由海外市場自供,估算這部分三氯氫硅的需求量在2-3萬噸上下。

綜上,估算未來兩年,國內光伏硅料產能、產量擴張形成的三氯氫硅需求總量大致為30、40萬噸。

1.3 國內硅烷偶聯劑市場平穩擴張

硅烷偶聯劑是一種同時含有有機官能團和無機官能團的有機硅化合物,因此具有有機物和無機物特性。憑藉這一特性,硅烷偶聯劑可以在不同材料的表層界面處發揮偶聯作用,將不相溶的無機物和有機物結合起來,從而提高粘接強度和材料性能。硅烷偶聯劑的通式為RSiX3,其中X代表可以水解的官能團如甲氧基、乙氧基、氯基等,其可以水解生成硅醇,從而與無機物緊密結合;R代表的是乙烯基、環氧基、氨基等基團,可以和有機物中的有機基團發生反應形成穩定的化學鍵。因此,在混合物中僅需要添加1%-5%的量即可把無機物和有機物兩種物質緊密結合在一起。

硅烷偶聯劑在生活中無處不在。最初硅烷偶聯劑是應用於玻璃纖維上,製成玻纖-聚酯複合材料,大大提高了玻纖強度等性能。目前硅烷偶聯劑已經廣泛用於膠黏劑、塗料和油墨、橡膠、鑄造、玻璃纖維、電纜、紡織、塑料、填料、表面處理等行業,可以説人們身邊接觸的東西中幾乎全都含有硅烷偶聯劑。

硅烷偶聯劑市場空間穩步增長。功能性硅烷包括硅烷偶聯劑和硅烷交聯劑,其中硅烷偶聯劑為主,二者消費量佔比約為7:3。全球功能性硅烷一直保持穩定增長態勢,根據Markets and Markets統計,全球功能性硅烷已經從2015年的13.3億美元2021年的18.3億美元,複合增速為5.5%。這主要是由於橡膠、粘合劑、塑料等行業穩步增長,帶動功能性硅烷消費需求提升。與此同時,複合高端材料如新能源領域相關的風電、新能源車等市場規模快速提升,對硅烷偶聯劑的需求也隨之快速增加。中國是推動全球功能性硅烷需求增加的重要動力。從2016年以來,中國功能性硅烷產量從20萬噸提高至27.8萬噸,消費量從13.8萬噸提升至20萬噸,增速遠超全球平均增速。

硅烷偶聯劑是連接無機物和有機物必備的材料。順丁橡膠是用於製作輪胎的性能最佳的橡膠之一,其具有耐摩擦和良好的彈性,但表面過於光滑,因此工業上常常需要加入白炭黑來提高粗糙程度,增大摩擦力。但白炭黑是一種無機物,難以溶於有機物中,這時就需要硅烷偶聯劑來將白炭黑均勻的分散在橡膠中,從而增大輪胎的摩擦力,同時兼具耐摩擦和良好的彈性特點。因此對於橡膠、聚合物、膠粘劑、表面活性劑等產品來説,硅烷偶聯劑已經成為必備的添加劑,同時由於硅烷偶聯劑在產品中添加量為1%-5%就可以顯著提升產品性能,下游客户對其價格敏感度較低。我們預計硅烷偶聯劑在下游產品領域內的消費量將保持穩步增長。

二、三氯氫硅過去產能保持穩定,目前擴張加快但相對有序

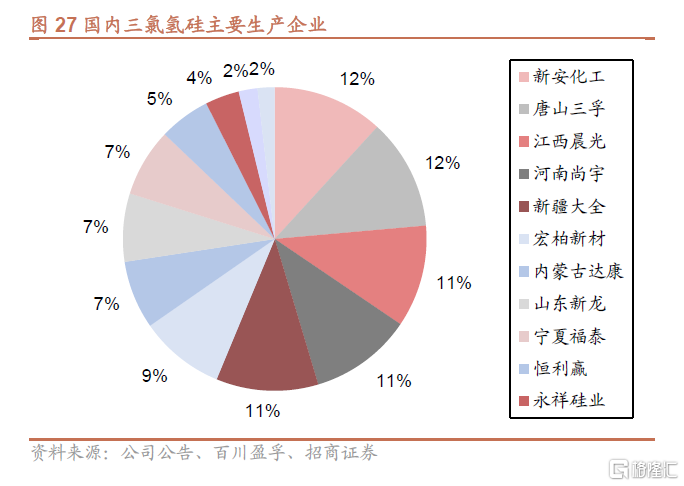

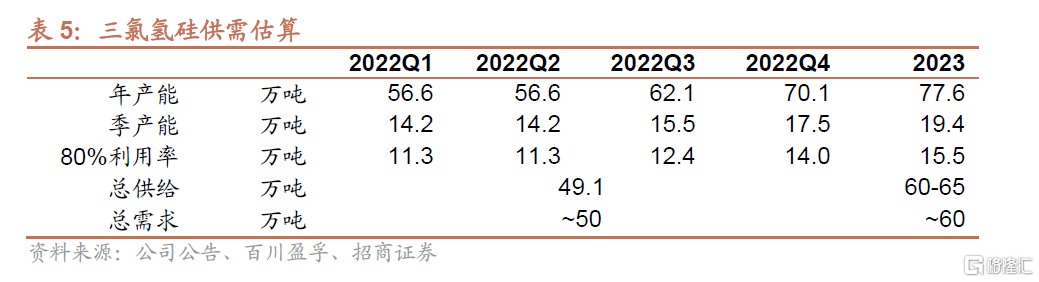

產能過去保持穩定,國內三氯氫硅產能長期以來基本上維持穩定,目前總體產能約56.6萬噸,其中新安、三孚、晨光、尚宇、大全、宏柏產能超過5萬噸。

資源、資質、工藝等因素限制擴張。三氯氫硅供給長期未擴張,且格局並不集中:a)三氯氫硅主要原材料液氯、氯化氫等儲運有難度,三氯氫硅企業大部分靠近氯鹼企業,有產業和區位依賴性。b)三氯氫硅生產過程對安全、環保有較高的要求,項目審批通常要求形成較為完整的配套產業。c)光伏級三氯氫硅相較普通產品品質要求更高,也有一定的技術工藝壁壘。d)此外,長期以來三氯氫硅的市場增長相對平穩(硅料產能也經歷了平穩期),且不少企業以配套自用為主,流通供給的量有限,產能基本穩定。

三氯氫硅供應企業一定比例自供,同時部分產能受設計、工藝等因素限制,過去幾年三氯氫硅產能利用率基本上在60%上下,產能利用率不高,但2022Q1有明顯提升。

短期新增產能有限,光伏級供給可能更緊張。目前規劃及在建規模較大三氯氫硅項目包括宏柏新材5萬噸、東方希望7.5萬噸、三孚股份5萬噸、江瀚新材6萬噸等,考慮項目建設週期,預計年內能夠貢獻的增量有限。考慮年中開始大批量硅料項目開始投產爬坡,光伏級三氯氫硅的供應可能更為緊張。

三、三氯氫硅緊供需可能保持到明年

3.1 價格走勢與硅料投產節奏、工業硅價格相關

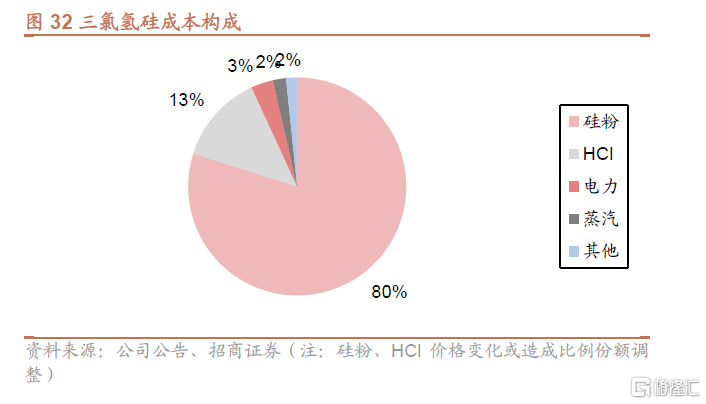

第一輪價格高點或由工業硅價格上漲造成。2021年10月末三氯氫硅價格達到高點,主要因素可能在於工業硅價格的大幅拉昇(工業硅成本佔比在70%以上)。

新一輪上漲由需求驅動。2021年末,通威、大全、協鑫新增硅料項目先後投產調試,拉動三氯氫硅需求,價格由1萬上下再次拉昇至超過2萬(光伏級再高7k上下),價格走勢與工業硅偏離,驅動因素由上游材料轉變為下游供需支撐。

3.2 總量偏緊對價格形成支撐,相關企業盈利水平可能超預期

今年到明年上半年,三氯氫硅整體供需格局仍然偏緊或緊平衡。

◾ 需求側,估算2022、2023年國內硅烷偶聯劑市場需求總量預計在50、60萬噸上下。

◾ 供給側,目前三氯氫硅年產能56.6萬噸,考慮下半年新增產能投放,80%的利用率測算,年有效供給約49萬噸。2023年有效產能可能達到75-80萬噸,考慮利用率等因素,估算全年有效供給約60-65萬噸。

短期:硅料開始規模投產,下半年三氯氫硅可能存在階段性供應缺口,將維持高盈利。

◾ 年中開始即將投產的硅料項目包括通威內蒙二期、特變包頭一期、協鑫樂山一期、麗豪青海項目等,而目前三氯氫硅庫存處於低位,下半年產能增量有限,預計價格仍將有較強的支撐。

據百川盈孚數據,目前市場報價下,三氯氫硅毛利率超過60%,外供比例高、投產節奏快的公司將直接獲益;而另一方面,三氯氫硅自供的硅料/有機硅企業可能通過終端產品受益。

I、II類三氯氫硅有轉換的可能,長期價格走勢會比較接近。光伏級三氯氫硅相對更緊張,對應I類三氯氫硅售價較II類高約7千元/噸。I類三氯氫硅產能能夠兼容II類,而II類三氯氫硅產能附加提純等環節後,存在升級到I類光伏級的可能性,轉換週期大致在半年左右。

目前大部分三氯氫硅產能下游銷售渠道配套也有一定粘性,短期內依賴產能結構轉換提供的光伏級增量有限,但若價差拉開到一定區間,也會刺激具有轉換條件的企業升級產能,增加光伏級供給,從較長的週期看,兩大細分市場的整體價格走勢或比較相近。

投資建議

多晶硅料新產能投運、正常生產過程都需要三氯氫硅,隨着光伏行業的快速增長,光伏多晶硅已佔三氯氫硅6-7成需求,其餘主要為硅烷偶聯劑等原有市場。今年到明年,仍有較大規模的多晶硅料產能投運,將帶來三氯氫硅的新需求。供給方面,過去三氯氫硅擴產比較保守,儘管今年下半年到明年陸續有多個工業與光伏級在建產能陸續投產,但其總體供需特別是光伏級供需可能仍將保持在緊平衡狀態。綜上,預計三氯氫硅都將會偏緊甚至有階段性缺口,相關企業可能在今年到明年上半年獲得超額盈利。

建議關注自供三氯氫硅比例較高的硅料企業:通威股份、大全能源、特變電工;建議關注具有較大三氯氫硅產能的公司:宏柏新材(化工)、晨光新材(化工)、三孚股份(化工)、新安股份(化工)。

More Content