龔宇終於兌現了他的承諾—— 今年 3 月 1 日,愛奇藝創始人、CEO 龔宇在財報會議上剛立下“ 2022 年實現運營層面盈虧平衡”的 flag,不曾想,2022Q1 便實現了這一目標。

5 月 26 日,愛奇藝( IQ.US )發佈截至 2022 年 3 月 31 日未經審計的第一季度財報。財報顯示,營收 72.77 億元人民幣;日均訂閱會員數達到 1.014 億,較去年四季度淨增 440 萬。值得一提的是,Q1 歸屬愛奇藝的淨利潤爲 1.691 億元人民幣——賠本賺吆喝十餘年,愛奇藝終於賺得“第一桶金”。

在此之前,Netflix 神話破滅、爆款難以爲繼、抖快咄咄逼人,這些預設層層疊加,原本讓愛奇藝財報蒙上了一層陰霾——畢竟,按照愛奇藝長期以來的虧損慣性,市場纔將盈利預期錨定爲虧損 6.65 億元。

然而,愛奇藝 2022Q1 “劇情反轉”,盈利、會員規模兩個核心指標均逆勢上揚,讓人始料未及。甚至有投資人對虎嗅表示,“這是一個讓行業爲之振奮的消息”。受此影響,財報發佈後,愛奇藝 26 日美股收盤飆漲 9.22% 。

向陽面“漲勢喜人”

“去年以來,活下去成爲長視頻平臺的共識,愛奇藝在‘愛優騰’裏壓力最大,因爲其單獨上市所有數據都會被放在顯微鏡下審視。不過,這份財報發佈後,大家談的最多的是信心。”一位券商研究員對虎嗅表示。

首先,提振信心最明確的一組數據無疑是大幅超出市場預期的淨利潤。

過去十餘年,愛優騰共計燒光 1000 多億元(《經濟日報》報道數據),從版權大戰到移動互聯網轉型,商業模式在播放平臺、廣告公司、會員制之間反覆橫跳卻始終深陷虧損的泥潭,遙遙無期的盈利預期更是一再打擊市場之於長視頻平臺的信心——甚至,盈利已然成爲中國長視頻平臺的“夢魘”。

如今,愛奇藝能在急劇變化的外部環境與疫情衝擊下通過開源節流實現了首次季度盈利,無疑給了人們重新審視長視頻賽道的理由。畢竟,互聯網正告別“燒錢換未來”的時代,市場轉而更看重當下盈利能力,而愛奇藝通過業務、組織瘦身大幅提升了公司盈利能力。

對此,愛奇藝創始人、CEO 龔宇表示,“通過採取多種提升運營效率的有效措施,愛奇藝才實現了利潤的增長和利潤率的改善。”

誠如龔宇所言,一季度運營效率確實帶動了運營利潤的大幅改善——財報顯示,愛奇藝運營利潤 9340 萬元,利潤率爲 1%;去年同期運營虧損10億元,虧損率爲 13%。實現 non-GAAP 運營利潤 3.3 億元,利潤率爲 4%;去年同期 non-GAAP 運營虧損 6.6 億元,虧損率爲 8%。

要知道,愛奇藝的運營利潤及 non-GAAP 運營利潤也是首次爲正。

當然,運營效率提升並非一蹴而就—— 2021Q4 愛奇藝 non-GAAP 運營虧損 5.2 億元,同比下降 45% ,環比下降 52% ,運營虧損率由上年同期的 13% 大幅收窄至 7% ,就已經實現大幅減虧。

其次,市場頗爲關注愛優騰的會員增長情況。

自 2019 年愛奇藝進入“億級”會員時代後便開始增長乏力。從宏觀角度看,國內視頻網站用戶增長趨於緩慢其實是可預見的,愛奇藝會員及海外業務羣總裁楊向華曾對虎嗅表示,“其實,中國整個(視頻網站)的會員,加起來已經兩億多的會員數,擴展到家庭,大概中國超過一半的人口都已經在視頻的會員的消費者了,基本上可以這麼說,所有在線上消費的人羣,或多或少都使用過會員,有的是長期不斷使用,有的是需要的時候使用。”

即便如此,愛奇藝 3 月宣佈 2021Q4 會員數減少 470 萬時,市場還是表現出了過分的擔憂。須知,付費會員數是視頻平臺含金量最高的指標,沒有之一。

尤其當 Netflix 因 2022Q1 “丟”了 20 萬會員致使股價陡崖下跌時,市場對愛奇藝 2022Q1 會員增長表現一度悲觀到極點——雖然疫情衝擊使得人們線上時長持續增加,但愛優騰要從抖快嘴裏搶用戶,難度正變得越來越大。

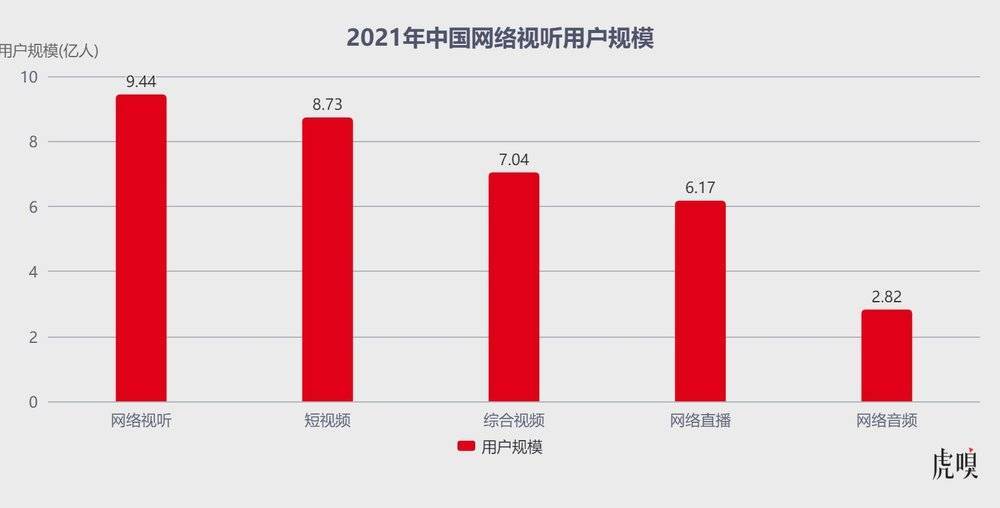

數據來源:《2021中國網絡視聽發展研究報告》

一方面,從增長勢頭來看,抖音、快手等短視頻平臺崛起過程中用戶增量超 25%,高於傳統視頻行業的 17%;另據《 2021 中國網絡視聽發展研究報告》顯示,截至 2020 年 12 月,中國網絡視聽用戶規模 9.44 億,其中短視頻覆蓋用戶 8.73 億,超出綜合視頻(涵蓋長視頻)用戶規模 1.69 億。

另一方面,抖音、快手流量大、內容消費門檻低更適配碎片化時間,用戶願意犧牲一些體驗換取更便捷的娛樂方式。甚至,用戶沉迷即時反饋的爽感,導致短視頻用戶滲透率、互動性奇高,反而逐漸對長敘事、完整劇集喪失耐心。

事實證明,愛奇藝挺過了 2021 年的低谷期—— 2022Q1 付費會員數 1.014 億,環比增加 440 萬;相應的,愛奇藝會員服務營收 45 億元,同比增長 4% 。

對此,龔宇表示,“ 2022 年第一季度,愛奇藝推出一系列優質內容推動了會員業務的增長。”例如,《人世間》《心居》《獵罪圖鑑》均有不俗的數據,這也帶動愛奇藝 Q1 月度平均單會員收入(ARM)增長至 14.69 元,上季度爲 14.16 元。

不過,增長只是一種顯性結果,龔宇堅信背後更多是“平臺持續爲用戶以及在愛奇藝生態中的所有參與者創造價值”。

這既包括內容價值,也包括會員經濟。此前,楊向華告訴過虎嗅一個現象,2010 年前後,愛奇藝嘗試新商業模式時曾針對 70 後、80 後做過一次調研,有個問題是“大家願不願意爲視頻內容付費?”結果不到三成的人會考慮,而剩下 70% 態度堅決,絕對不會考慮。

經過十餘年的發展,會員經濟對人們消費習慣產生了顛覆性的重塑,而這種付費心智的建設,正在持續影響整個中國市場的消費理念。

不過,時代豐富了人們的娛樂方式,也讓消費者變得越來越挑剔—— 年輕人的消費需求正變得越來越多元化,這對平臺適應年輕羣體的觀看習慣、審美及價值認同無疑提出了更高的要求。

背陰面“斷臂求生”

“漲”的數據一個個都拎出來了,剩下的自然是藏在財報中的“隱憂”。

雖然,愛奇藝“苟”到 2022Q1 實現首次季度盈利,但通過成本控制“省”出來的盈利反而拖累了營收增長—— 愛奇藝 Q1 營收同比減少 8.6% ,滑落至 72.77 億元人民幣。其中,在線廣告服務收入 13 億元,同比下降 30%;內容發行收入爲 6.261 億元,同比下降 20% ;其他收入爲 8.422 億元,同比下降 12%。

先說廣告,2021 下半年以來,在線教育、遊戲、金融等業務的廣告投放在監管風暴中大幅萎縮,整個互聯網線上廣告業務都受到不同程度衝擊,愛奇藝分到的蛋糕自然也會減少。

至於內容以及其他收入的減少,包括 “關掉或者減少沒有未來發展空間的一些業務”、削減製作及營銷費用,以及裁員。

財報顯示,愛奇藝一季度營收成本大幅下降,較去年同期減少 11.4 億至 59.6 億,同比下滑 16% ,達到三年內新低——其中,44 億元的內容成本較去年同期下降 19% 。

不過,業內人士認爲,“裁員纔是愛奇藝穿越生死線的關鍵。”

自 2021 下半年開始,市場陸續傳出愛奇藝裁員的消息。尤其 2021 年 12 月,愛奇藝傳出大規模全線裁員的消息,從影業、IP、市場到投放、渠道、遊戲、電商無一倖免,裁員比例均在 30% 以上,最高比例達 50% 。

《晚點財經》分析認爲,愛奇藝從去年四季度開始大幅縮減開支,到年底只剩下不到 6000 員工,比一年前少了約 2000 人。一季度裁員在繼續,愛奇藝雖沒有公佈人數,但幾乎所有支出都減少了三四成。其中,研發開支比去年四季度少了 38% ——這部分支出主要是研發人員的薪資。

其實,2021 下半年以來複雜的外部環境使互聯網企業一直處於震盪狀態,大大小小的互聯網企業都在 2022Q1 不同程度開源節流。但從階段性成效來看,愛奇藝 Q1 扭虧爲盈,效果拔羣。

對此,一位互聯網分析師對虎嗅表示,“如果成本大幅減少,營收變化不大,是不是也要思考下往期支出本身有問題?很多大廠資金使用效率低就是因爲內部有很多業務線不提供收入只乾燒錢,這種‘佔位思維’在互聯網行業非常普遍。”

根據《晚點 LatePost 》不完全統計,愛奇藝此前配置了超過 50 位副總裁級別及以上的負責人,它們分佈在動漫、VR、短視頻、文學、OTT、知識等業務上。

上述分析師還進一步補充道,“以前互聯網企業高投入的支撐邏輯是不這麼做就會倒退,但隨着大環境下行,大家都開始有意識開源節流、降本增效,現在看顯然不會。”

不管怎麼說,愛奇藝的“第一桶金”給了長視頻行業信心——在共克時艱的當下,信心比什麼都重要。

More Content