本文來自:東海期貨研究

要點

小麥是全球分佈最爲廣泛的糧食作物,世界上有超過40%的人口以小麥爲主食,當前幾乎所有地方的小麥都受到極端天氣影響,乾旱、洪災、熱浪威脅着從美國到法國和印度的小麥產量,從非洲和歐洲的飢餓和生活成本危機愈演愈烈。

回顧了歷史上兩次典型的糧食危機,危機的演變都是由極端天氣帶的來的產量不足、經濟危機,伴隨着能源危機而共同引起,但是發現糧食的產量修復並不能成功帶動價格回落。通過比對近二十年糧食產量及價格關係發現,負相關性是逐漸走弱的,傳統理論認爲的供需決定價格中樞,並伴隨季節性波動的規律在這裏也出現偏出偏差,但通過將食品價格對貨幣週期及能源價格做比對發現了很強的相關性。從而佐證了食品通脹是由供需面、能源價格、寬鬆貨幣週期共同引起,三個根本性問題解決才能糧食危機。

從宏觀角度看,寬鬆的貨幣環境及能源和食品供應危機都是加劇通脹的主要原因,當前能源和食品供需矛盾大價格易漲難跌,單純收緊貨幣或許並不能解決根本性的通脹問題,且可能加大經濟衰退及流動性風險,因此在今年在剩下的加息週期內,通脹有望見頂,但高位的通脹壓力或依然存在。從供需面看,全球小麥供應或進一步收縮,疊加高昂的生產成本,新季小麥價格仍有較強的底部支撐;當前俄羅和克蘭小麥的穩定出口是當前全球小麥穩定供應的壓艙石,在黑海局勢穩定之前,全球小麥供應鏈中斷的風險仍在。在全球糧食安全背景下,無論是出口限制還是貿易流通環節中加緊備行爲,從供需兩端都會對高昂的小麥價格都會消化,高價下需求疲軟問題仍要辯證看待。總的來講,長週期內小麥高位價格仍有較強支撐。

1

全球糧食危機愈演愈烈

2022年小麥、玉米、大豆、稻穀等農產品,延續了2021年的歷史行情。2月黑,海地區局勢急轉而下,俄烏爆發衝突成爲了穀物市場突破歷史高位的重要時點。在黑海地區能源及穀物供應鏈斷裂的擔憂下,國際三大谷物小麥、玉米、大豆出現極端暴漲行情,一時間,全球糧食價格飛漲引得市場多方關注。此後,隨着俄烏局勢陷入僵局,以及歐美對俄製裁計劃逐步落地,市場悲觀情緒瀰漫,讓短時間內俄烏矛盾解決成爲了泡影。全球原油、天然氣、穀物及化肥等大宗商品價格暴漲,也加劇了全球性的通脹壓力。美聯儲因此自3月開始便宣佈正式進入加息週期,這使得美國國債收益率自2019年以來首次出現倒掛,市場對經濟衰退的預期不斷增強。此後隨着通脹數據居高不下,美聯儲加快收緊貨幣,非美貨幣大幅貶值,全球經濟壓力增大。在此背景下,多國食品CPI通脹愈發成爲了不可承受之中,紛紛出臺措施穩定食品價格,糧食危機安全問題更是成爲了全球各國的最大關切。

2022年5月4日,聯合國糧農組織發佈的《2022全球糧食危機報告》顯示,2021年有53個國家或地區約1.93億人經歷了糧食危機或糧食不安全程度進一步惡化,比2020年增加近4000萬人,創歷史新高。報告認爲,造成當前糧食不安全狀況加劇的主要原因是衝突、極端天氣和經濟危機。時至2022年5月12日,USDA供需報告對2022/23年度全球農產品供需形勢做了展望,全球主要糧食產區的極端天氣帶來作物減產被進一步確實。小麥是全球分佈最爲廣泛的糧食作物,世界上有超過40%的人口以小麥爲主食,當前幾乎所有地方的小麥都受到極端天氣影響,乾旱、洪災、熱浪威脅着從美國到法國和印度的小麥產量,從非洲和歐洲的飢餓和生活成本危機愈演愈烈。

2

歷史上全球糧食危機演變及發展迴歸

從原油、通脹和天災來看,與之相似的還有1972-1974年糧食危機。20世紀70年代初,連續幾年的惡劣天氣導致全球穀物歉收,主要糧食生產和出口國的糧食產量同時下降。此外受第一次石油危機影響,石油價格暴漲西方國家經濟滯漲,出口價格受滯漲影響也大幅攀高。與此同時,蘇聯改變了以往國內穀物歉收時就屠宰牲畜的做法,進入了國際市場大量購買糧食。在1971-1974糧食年度間,世界糧食庫存銳減,至1974年,世界糧食價格相比較1971年翻了3倍。1974年,第一次世界糧食首腦會議上將糧食安全定義在:保證任何人在任何時候,都能得到爲了生存和健康所需要的足夠食物,但從20世紀80年代開始,全球糧食產量持續上升,糧食儲備持續增加,飢餓卻仍然如影隨形。也就證明瞭糧食危機的主要根源並不是由產量不足引起,在糧食供應充足的情況下也可能因爲糧價暴漲而發生糧食危機。就在1983年,糧農組織對糧食安全概念進行了界定:確保所有的人在任何時候,既能買得到又能買得起他們所需要的基本食物。1996年,第二次世界糧食首腦會議通過了《糧食安全羅馬宣言》,對糧食安全問題提出了更高的要求,糧食安全被定義爲以下四點:1) 糧食供應的數量要有保障,即足夠的糧食。2) 糧食的質量要有保障,即獲取“安全、富有營養”的食品。3) 糧食供給的穩定性和長期性要有保障,任何時候都能獲取。4) 糧食的可獲取性要有保障,人們有能力(重點)通過生產或交易獲取糧食。

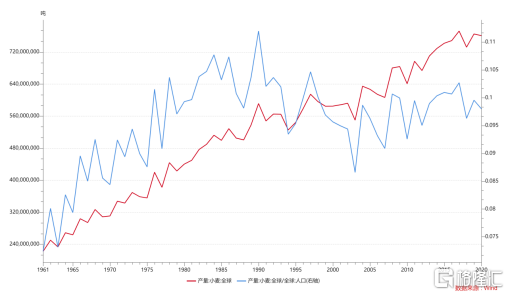

圖1

全球小麥產量 vs 全球小麥產量/人口

資料來源:Wind,東海期貨整理

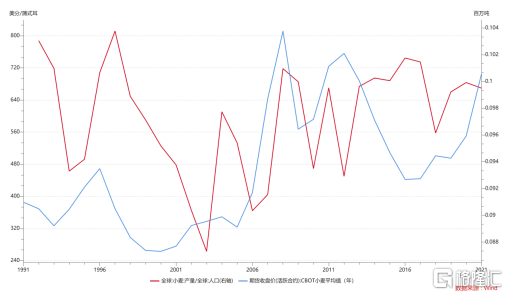

圖2

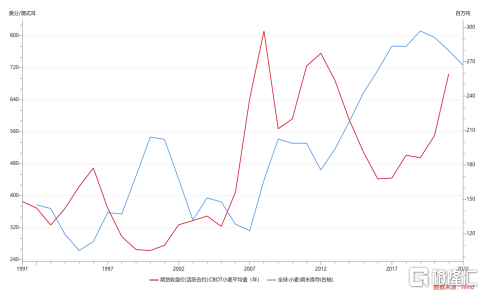

全球小麥產量/人口 vs CBOT小麥均價

資料來源:wind,東海期貨整理

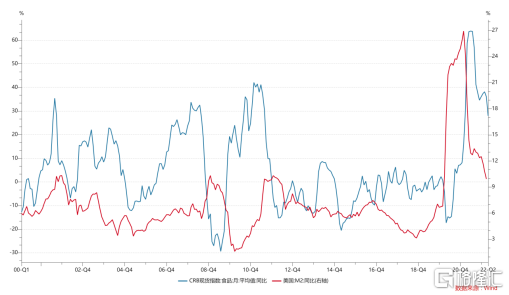

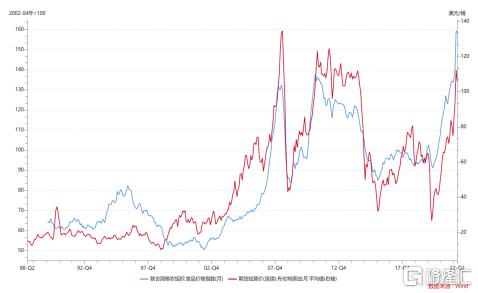

傳統理論認爲的供需決定價格中樞,並伴隨季節性波動的規律在這裏也出現偏出偏差,不過市場有研究發現,近二十年小麥產量和長期價格的負相關性是逐漸走弱的。通過把CRB食品項的同比和美國M2同比走勢對比發現,兩者表現出較強的相關性,因此得出結論,貨幣超發引發的通脹預期落實到流通環節的儲糧行爲將令供應基本面矛盾顯性化,同時配合資金力量進一步推升價格。除了貨幣週期對糧食價格的影響,通過對比能源和食品價格發現,兩者也有很高的相關性。從1972-1974的糧食危機演變過程中看出,能源危機也是推動食品價格上漲的一個加速因子。概括來講,此次糧食危機由產量不足、能源危機和經濟滯漲共同引起(滯脹是通貨膨脹經歷長期發展並沒有得到改善後的產物)。

圖3

CRB現貨指數同比 vs 美國M2同比

資料來源:wind,東海期貨整理

圖4

食品價格指數 vs 原油價格

資料來源:wind,東海期貨整理

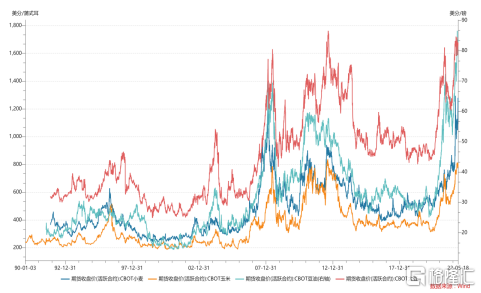

2007-2008年也爆發了一場席捲全球的糧食危機。到2008年,世界糧食庫存由2002年度的30%下降到14.7%,爲30年來之最低。除不利氣候因素造成主要糧食生產國減產,出口量大幅下降之外,美聯儲的不斷降息,房地產市場低迷等都釋放了大量的投資資本進入大宗商品期貨市場,引發商品通脹,一方面糧食價格短期內持續上漲,導致一些傳統糧食進口國加速糧食進口和一些出過國採取出口限制措施,使得供需矛盾惡化,也加劇了市場恐慌;另一方面,原油價格居高不下,美國、歐盟和巴西等國將大量原本出口的玉米、菜籽、棕櫚油轉用於生產生物燃料,在很大程度上改變了這些傳統農業出口大國的農業生產格局並降低了出口,美國、歐盟和巴西等國將大量原本出口的玉米、菜籽、棕櫚油轉用於生產生物燃料,在很大程度上改變了這些傳統農業出口大國的農業生產格局並降低了出口。總得來講,2008年的這次糧食危機也是有經濟危機與天災的共振誘導的。此外,從這次危機中可以看出,能源價格除可以提高化肥等農資價格,從而推高農產品生產成本之外,當能源價格高位時,生物柴油消費增加也會提振農產品價格,從而加劇農產品通脹。從長週期來看,油脂和穀物價格也有非常高得相關性。

圖5

CBOT小麥均價 vs 全球小麥庫存

資料來源:wind;東海期貨研究所整理

圖6

CBOT穀物及油脂價格行情

資料來源:wind,東海期貨研究所整理

2022年百年變局與世紀疫情交織疊加,地緣政治演繹下的衝突和爭端不斷,使得當前日益嚴峻的通脹問題愈發突出。全球潛在的經濟滯脹風險,刺激美聯儲在加息週期內加快收縮,流動性危機也在不斷給予經濟增長更大的壓力。衝突和極端天氣也在威脅全球小麥供給。聯合國糧農組織發佈《2022全球糧食危機報告》中稱,今年全球或將面臨二戰之後最嚴重的糧食危機,並進一步指出從根源上解決糧食危機變得比以往任何時候都更加緊迫,僅在危機發生後做出反應已無法解決問題。儘管天氣不可預測,但走出危機,通過一個相對較大得豐收年來改善全球糧食的供應是緩解危機的前提條件。通過以往糧食危機演變可以看出,全球通脹壓力下經濟衰退風險釋放也是必不可少的條件。此外,高度動盪的局勢既增加通脹壓力,也給糧食穩定供應帶來了威脅,黑海地區衝突對於全球糧食危機而言也是根本性的問題。

3

當前全球小麥市場面臨的問題

極端氣候威脅小麥、玉米產量。近幾年全球極端氣候頻發,天氣不穩定越來越成爲常態。去年北美地區遭受極端高溫,兩大小麥出口國美國和加拿大的收成均明顯減少,導致全球小麥價格自去年以來一直在歷史高位徘徊。當前美洲、歐洲小麥產區正面臨高溫乾旱天氣,印尼小麥更是在遭受百年未見得高溫天氣,澳洲洪災也在威脅着新季小麥產量。全球小麥供應仍在遭受極端天氣威脅。

俄烏持續緊張的局勢影響全球農產品供給矛盾逐步升溫。今年全球市場最大的黑天鵝,非黑海地區衝突莫屬。黑海地區號稱“歐洲糧倉”,其中俄羅斯和烏克蘭的小麥出口佔全球小麥出口的25%以上,兩國的玉米出口約佔全球玉米出口的1/5。俄烏衝致使港口封口,穀物貿易流速明顯放緩,烏克蘭國內戰火不斷,更是讓小麥產量大幅下滑。據USDA最新報告數據預估,烏小麥產量預期較去年大幅下降1150萬噸至2150萬噸,處於2012年以來的低位,這加劇了全球小麥市場供應緊張的局面。

食品通脹壓力,致使多國糧食保護主義有所擡頭。俄烏衝突一步加劇了全球日益嚴重的通脹的問題。全球通脹導致部分能源、糧食價格暴漲,多國食品CPI上行過快,也不斷在加劇了人民生活成本負擔,國內不穩定事件頻發。這促使各國積被動進行糧食出口管制,藉此來穩定國內供應及糧食價格。糧食保護主義正在蔓延,根據國際糧食政策研究所(IFPRI)公佈數據顯示,俄烏衝突已導致23個國家轉向糧食保護主義,受限制農產品在全球食品貿易中所佔比例達17%。然而,出口管制或進一步助推全球通脹,此外,通脹環境讓農資價格也大幅攀升,使得全球糧食成本價格創下紀錄。這對新季糧食定價有更加深遠的影響,也意味着,在小麥供應矛盾緩解,帶動成本價格回落之前,糧食“通脹”問題很難得到有效控制。

4

當前全球小麥市場格局及供需形勢

糧食是人類繁衍生息的系必需品,糧食問題更是國家重要的戰略問題。小麥是全球最重要的糧食作物之一,也是世界上大多數國家的基本糧食作物,是保證全球“糧食安全”的基礎。歷史上的大聲糧食危機年份,主要的小麥產區都遭遇了極端天氣而減產。當前的市場面臨的糧食危機及食品通脹問題,全球小麥供需缺口也是根本性問題。除了俄烏衝突帶來的黑海地區小麥供應不穩定因素增加之外,全球較大範圍內小麥減產也市場關注的焦點。

當前小麥的市場格局

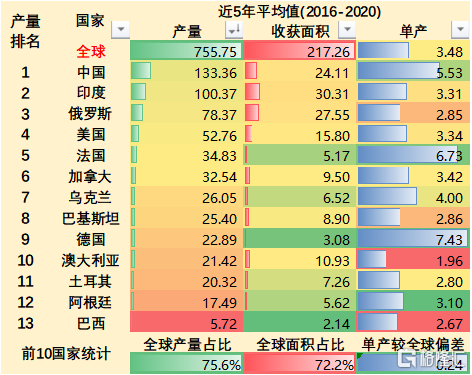

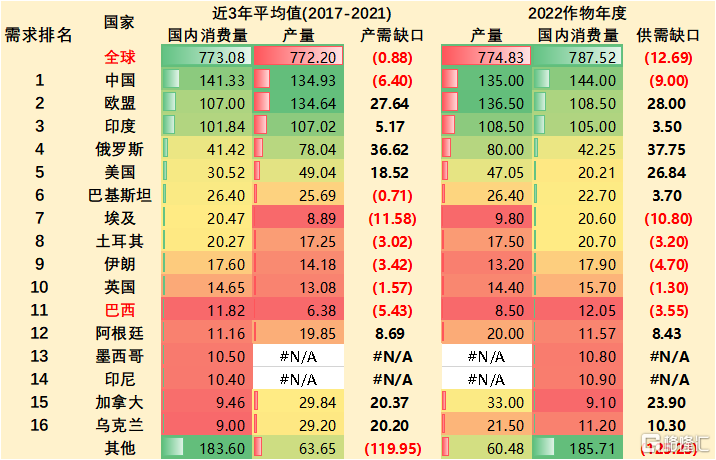

小麥在世界範圍內生產分佈極爲廣泛,不同的國家及各國土地資源差異、人口數量和經濟存在極大差異,因此小麥資源在全世界範圍內的供應量和需求兩也不盡相同。全球小麥的主要產地集中在亞洲、非美洲和歐洲,主產國有中國、印度、俄羅斯、美國、加拿大、巴基斯坦、澳大利亞、烏克蘭及歐盟等。小麥生產高度集中,歐盟、中國和印度的小麥產量位居全球前三,產量可以佔到全球的49%。近5年來平均產量前十的國家,小麥產量約佔全球的70%。

從表1中可以看出,像德國和法國單產要明顯高於其他國家,這因爲歐洲國家科技相對發達。儘管歐盟小麥種植面積遠不及中國、印度、俄羅斯,不過較高的單產也讓得歐盟一直保持全球最大的小麥生產區低位。歐洲較高的單產水平也大大降低了小麥的生產成本,憑藉着價格優勢,小麥的貿易份額不斷擴大;俄羅斯儘管單產水平較低,但土地資源豐富且成本低廉,自2012年以來,因小麥種植面積開始大幅擴增而供應增加,憑藉着低廉的價格,貿易份額也不在不斷擴大,既加劇了全球市場競爭,也使得全球小麥種植回報率進一步收縮。美國是傳統的小麥生產和貿易大國,國內南北中軸帶也是世界著名的“小麥帶”,但是受歐盟和俄羅斯小麥市場衝擊,美國在全球小麥市場的份額在過去20年裏有所下降,同時受種植利潤低影響,2008年後美國小麥種植面積便開始大幅縮減,而更有有利可圖的大豆和玉米大幅擴增。印度產量的單產水平低於全球平均水平,但印度是全球小麥種植面積最多的國家,這也讓印度成爲了除中國之外,唯一一個產量超1億噸的國家。中國小麥的種植面積相對爲穩定,近年來中國科學技術進步帶動單產水平也又較大提到,2021年產量更是首次超過歐盟。

表1 全球小麥產量分析(百萬噸)

資料來源:聯合國糧農組織;東海期貨研究所整理

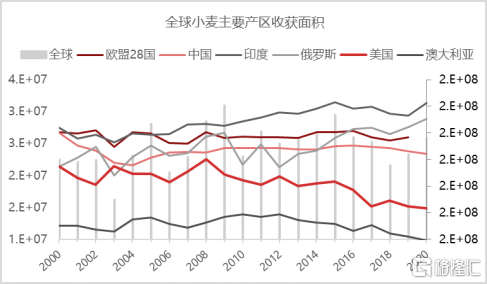

圖7

全球小麥主產國收穫面積(公頃)

資料來源:USDA,東海期貨研究所整理

和生產高度集中相比,全球小麥消費比較分散。小麥在世界三大谷物之中產業鏈條也相對較短,可加工產品種類有限,主要用於使用、種用、工業消費和飼料消費。小麥主要用於食用消費,作爲口糧的剛性需求受全球人口紅利影響較大,往往主要的消費大國也是人口大國,不過近些年來隨着人們生活水平的提高,尤其是發達國家,降低了對主食的消費總量。此外,小麥用於水產飼料上也具有一定的剛需;飼料消費上主要受和玉米價差影響。從表2中可以看出,歐盟、俄羅斯、中國和印度既是生產大國,也是消費大國,其中歐盟和俄羅斯供應遠大於需求,以出口爲主;印度和中國基本屬於自產自銷。印度近年來豐產,國內供應大於需求,出口有所增量,然而,中國近年來由於需求增幅較大,國內產需仍有一定程度缺口,出口微乎其微,部分需求還依然依賴進口。從進口來源國看,中國主要從美國、澳大利亞、加拿大進口小麥,不過爲不斷優化小麥進口結構,近年來中國也不斷增加對俄羅斯及哈薩克斯坦等新興市場小麥的進口。從進口量上看,變化較大,除受國內供需形勢影響外,主要還與國內調控政策和國際小麥價有一定的關係。

表2 全球小麥國內消費國及缺口分析(百萬噸)

資料來源:USDA;東海期貨研究所整理

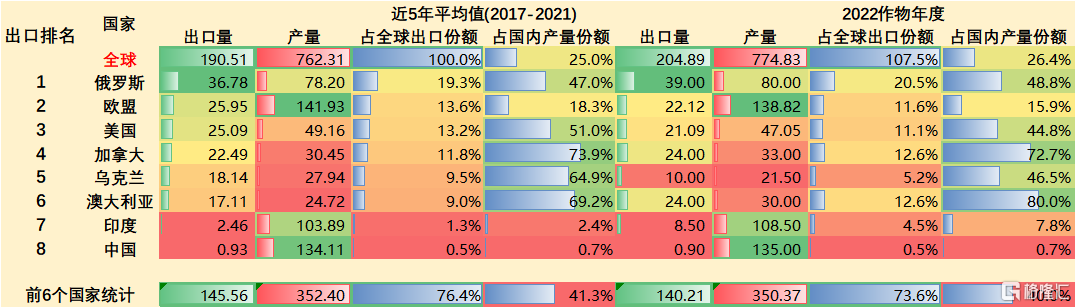

從全球貿易格局來看,全球小麥出口比較集中,前6個國家的出口量佔據了全球總量的76.4%。此外,值得注意的是小麥的貿易大國不一定就是生產和消費大國。俄羅斯小麥出口佔據全球總量的五分之一,是全球最大的小麥出口國,從近五年的統計數據看出,俄羅斯小麥出口量也僅佔產量的47%,歐盟和美國小麥出口量分別佔國內產量的18%和51%,然而澳大利亞和烏克蘭分別將國內產量的70%和65%都用於出口,也是全球主要的小麥國。

表3 全球小麥出口分析(百萬噸)

資料來源:USDA,東海期貨研究所整理

當前全球小麥市場展望

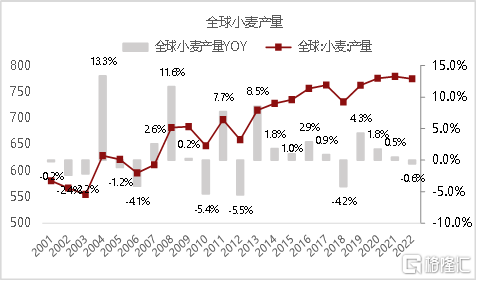

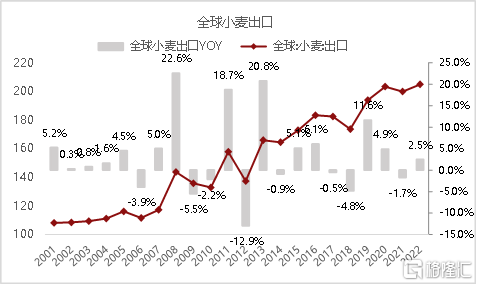

5月USDA報告數據顯示,2022/23年的全球小麥前景是供應和消費減少、貿易增加和期末庫存減少。全球產量預計爲7.748億噸,比2021/22年減少450萬噸,也是近4年首次下滑,其中,印度受極端乾旱天氣影響,預計2022/23年小麥產量下滑109萬至1.085億噸;澳大利亞連續兩年超高單產也耗盡了土壤養分,化肥等農資成本上升卻限制了養護投入,小麥種植面積預計下降4%,產量較去年下降630萬至3000萬;烏克蘭預計年產量爲2150萬噸,2022/23年由於持續的戰爭,比2021/22年減少1150萬。不過加拿大、俄羅斯產量有望增加,加拿大的產量預計將在2022/23年度反彈至3300萬噸,比去年受乾旱影響的作物顯著增加,出口也有望恢復至2400萬,比去年增加850萬;俄羅斯小麥產量預計將增約480萬至8000萬,小麥出口量預計將達到3900萬噸,仍是世界頭號小麥出口國。烏克蘭戰爭爆發幾個月後,全球對俄羅斯小麥的需求依然強勁,幾乎沒有跡象表明出口將很快下降,反而烏克蘭2022年至2023年的出口預測爲1000萬噸,與去年相比大幅下降,原因還是產量減少,出口物流嚴重受限。除此之外,美國及歐盟供應有所收縮,預計出口會有所下滑,不過據USDA報告數據顯示,2022/23年度全球小麥出口需求將達到創紀錄水平的2.0489億噸。

圖8

全球小麥產量(百萬噸)

資料來源:USDA;東海期貨研究所整理

圖9

全球小麥出口(百萬噸)

資料來源:USDA,東海期貨研究所整理

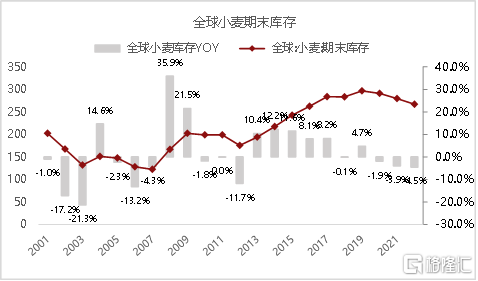

5月USDA下調了2022-2023年全球小麥使用量至7.875億噸,因爲糧食使用量的增加被飼料和殘渣使用量的下降所抵消。中國、歐盟和澳大利亞減少的飼料和剩餘使用量最大,印度的糧食使用量也大幅下降。預計2022-2023年全球貿易量將達到創紀錄的2.049億噸,比去年增加500萬噸。由於俄羅斯和加拿大的可出口供應增加,進口預計將增加,這將抵消烏克蘭和澳大利亞的減少。2022/23年度全球小麥期末庫存降至2.6702億噸,比上年減少1200萬噸或4%,創下六年來的最低水平。

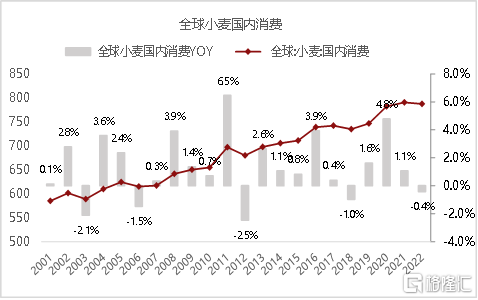

圖10

全球小麥國內消費(百萬噸)

資料來源:USDA;東海期貨研究所整理

圖11

全球小麥期末庫存(百萬噸)

資料來源:USDA,東海期貨研究所整理

5

2022年全球小麥通脹行情或依然存在

目前小麥價格很大程度上已經交易了通脹、能源價格、供需面,而且市場面臨的是通脹見底回落、原油高波動、供需預期出盡的問題。展望2022年小麥市場,從宏觀角度看,寬鬆的貨幣環境及能源和食品供應危機都是加劇通脹的主要原因,當前能源和食品供需矛盾大價格易漲難跌,單純收緊貨幣或許並不能解決根本性的通脹問題,且可能加大經濟衰退及流動性風險,因此在今年在剩下的加息週期內,通脹有望見頂,但高位的通脹壓力或依然存在。從供需面看,全球小麥供應或進一步收縮,疊加高昂的生產成本,新季小麥價格仍有較強的底部支撐;當前俄羅和克蘭小麥的穩定出口是當前全球小麥穩定供應的壓艙石,在黑海局勢穩定之前,全球小麥供應鏈中斷的風險仍在。在全球糧食安全背景下,無論是出口限制還是貿易流通環節中加緊備行爲,從供需兩端都會對高昂的小麥價格都會消化,高價下需求疲軟問題仍要辯證看待。總的來講,長週期內小麥高位價格仍有較強支撐。

More Content