本文來自格隆匯專欄:國金證券,作者:許雋逸、陳律樓

行業觀點

我們通過獨家衞星大數據模型對全球主要經濟體出行需求進行大數據分析,我們發現:在今年1-4月份的出行淡季,以歐美為主體的全球5個主要經濟體海外出行需求持續恢復且遠超預期,雖然供應端持續顯著放量,且中國疫情持續壓制需求,也無法阻擋全球油品供不應求的局面。根據我們的測算,隨着6-9月份歐美出行旺季的到來疊加中國疫後需求逐步恢復,需求端相比淡季或有約420萬桶/日的增長,而供應端增量有限,油品或存在超預期上漲風險。

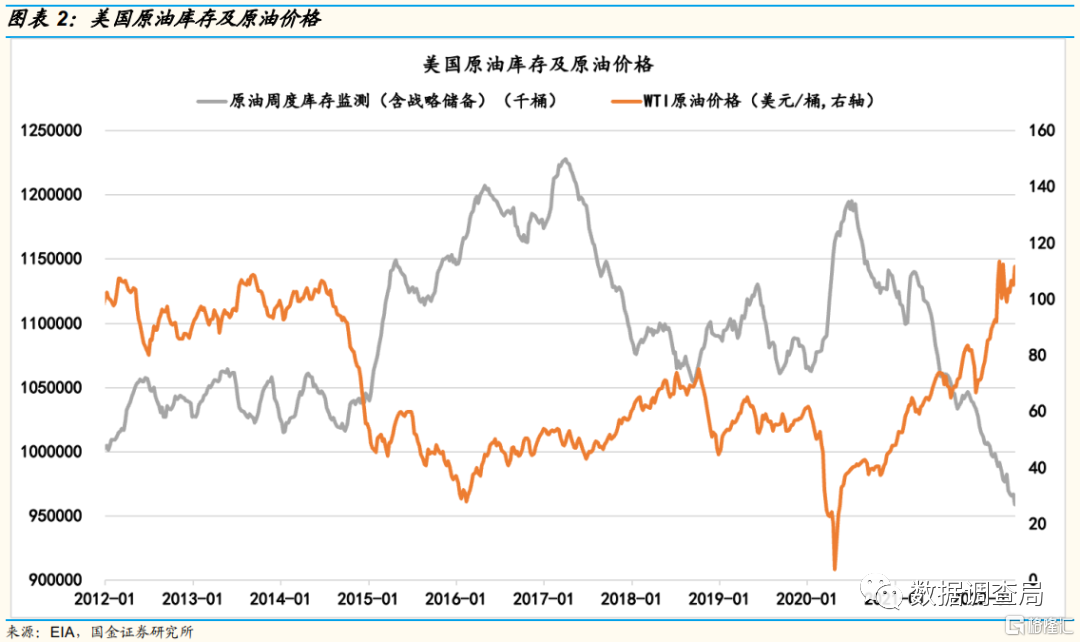

淡季去庫存是今年以來油價上漲的底層邏輯:通過追溯過去11年原油價格以及美國原油庫存可以較為顯著地發現:原油價格和庫存呈較為顯著的反向相關性。今年以來美國原油庫存在補庫階段持續去庫存且屢創新低是油價持續上漲的核心驅動而非俄烏衝突。我們需要特別提到的是:我們觀察到俄烏衝突後俄羅斯原油出口量出現增加,而並非如同市場預期出現下滑。

歐美出行需求淡季超旺季導致油品供需緊張:通過我們的衞星大數據模型,我們發現今年以來雖然全球原油供應端增長顯著,合計有超過300萬桶/日增量:包括美國頁巖油持續增產並且歷史性大幅釋放戰略儲備, OPEC+(含俄羅斯)原油供應均顯著增加,而中國受到疫情影響需求出現下滑,根據我們測算影響需求量級上接近百萬桶/日,都沒能抵擋以歐美為主的海外主要經濟體出行需求遠超預期帶來的供求嚴重緊張的影響,導致成品油漲幅遠超預期,成品油裂解價差屢創新高,進而持續拉動原油價格中樞上移。

歐美出行旺季到來或嚴重加劇供求緊張局面,需要警惕油品飆漲風險:根據我們獨家衞星大數據模型測算:今年6-9月歐美出行旺季需求相較於1-4月淡季期間或有顯著提升,疊加中國6月份開始疫後需求回升,全球6-9月原油需求相較於1-4月或增加約420萬桶/日,約為全球消費量4.26%,遠超當前全球戰略原油儲備釋放速度,警惕油品價格飆漲風險!

投資建議

行業策略:由於海外出行活躍度持續恢復疊加中國疫後需求逐步恢復,而供應端邊際增加相對有限,全球油品供需結構偏緊,各類油品價格或存在超預期上漲可能性,我們上調石油化工行業“買入”評級。

相關標的:我們建議關注油品上漲受益上下游標的(1)原油價格上漲受益的上游資產標的:中國石油;(2)各類油品價格上漲受益的中下游煉化標的:恆力石化,榮盛石化,桐昆股份。

風險提示

(1)俄烏局勢變化、伊核協議推進以及委內瑞拉制裁解除等地緣政治事件造成供應端不確定性的風險;(2)疫情反覆擾亂原油需求的風險;(3)美國持續釋放戰略庫存增加邊際供應的風險;(4)美聯儲加息抑制終端需求的風險;(5)原油價格持續維持高位刺激油氣公司修改勘探開發資本開支計劃的風險;(6)衞星定位和油輪跟蹤數據誤差對結果產生影響的風險;(7)其他第三方數據來源出現誤差對結果產生影響的風險。

報吿正文

淡季原油庫存偏低,供應偏緊格局難以改變

目前原油供應邊際增量主要來自美國和OPEC+增產以及IEA成員國釋儲,雖然原油供應有所增加,但由於國外出行持續恢復及國內疫情改善帶來需求增長,全球原油供應緊張的基本面並未改變。6-9月為成品油傳統消費旺季,目前並非成品油需求最旺盛的季節,但美國成品油庫存在煉廠開工率維持高位的情況下出現較為反常的下降,除原油外成品油供應同樣緊張。

原油供應邊際增量有限

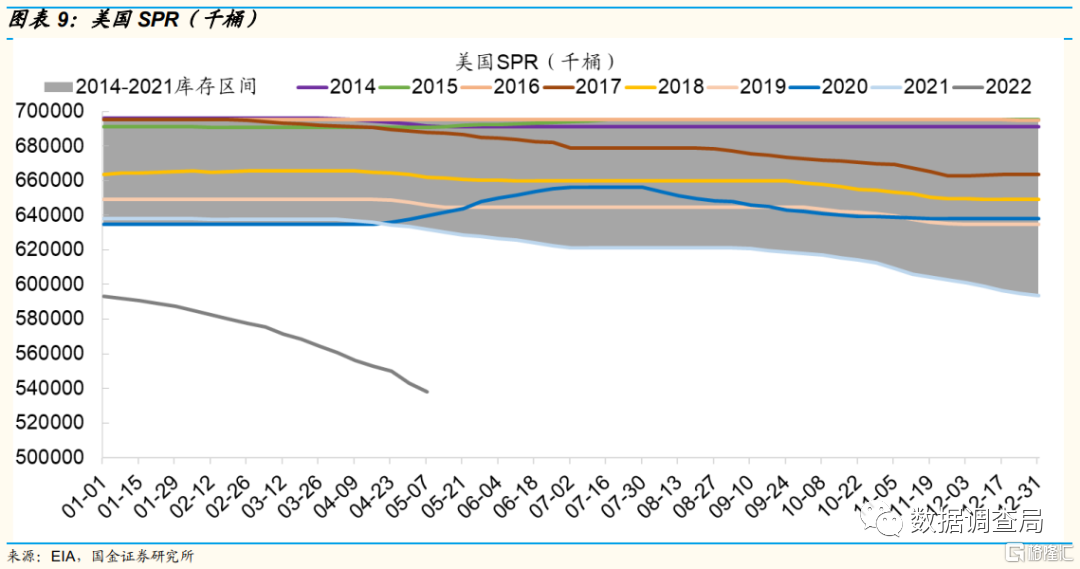

長期以來,美國原油庫存(含戰略儲備)與WTI原油價格之間存在明顯的負相關性,隨着成品油傳統消費旺季的到來以及美國實施歷史最大規模的釋儲,美國原油庫存(含戰略儲備)或將進一步下降,油價則有較大概率將進一步超預期上漲。

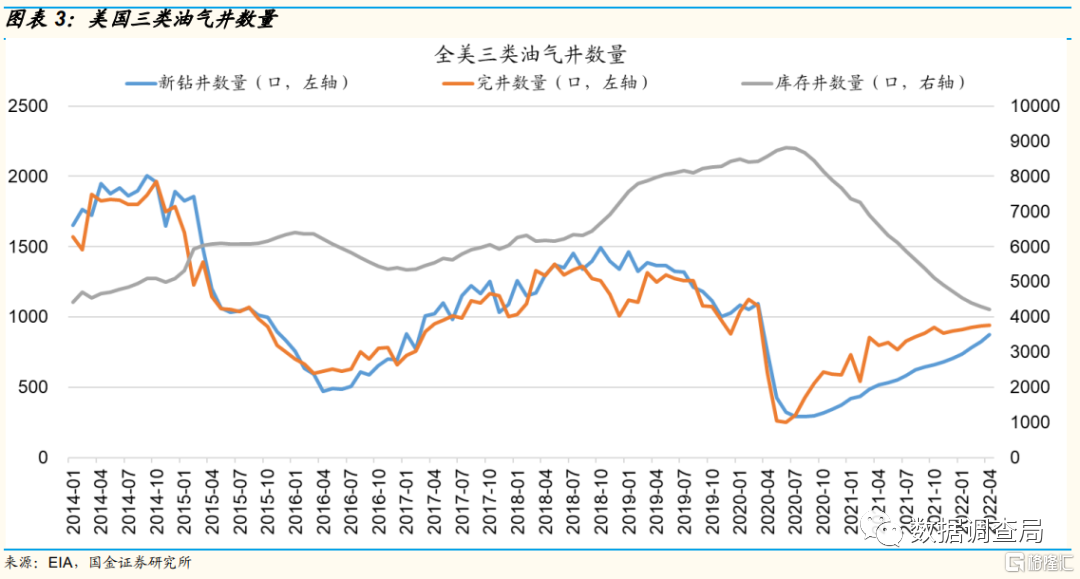

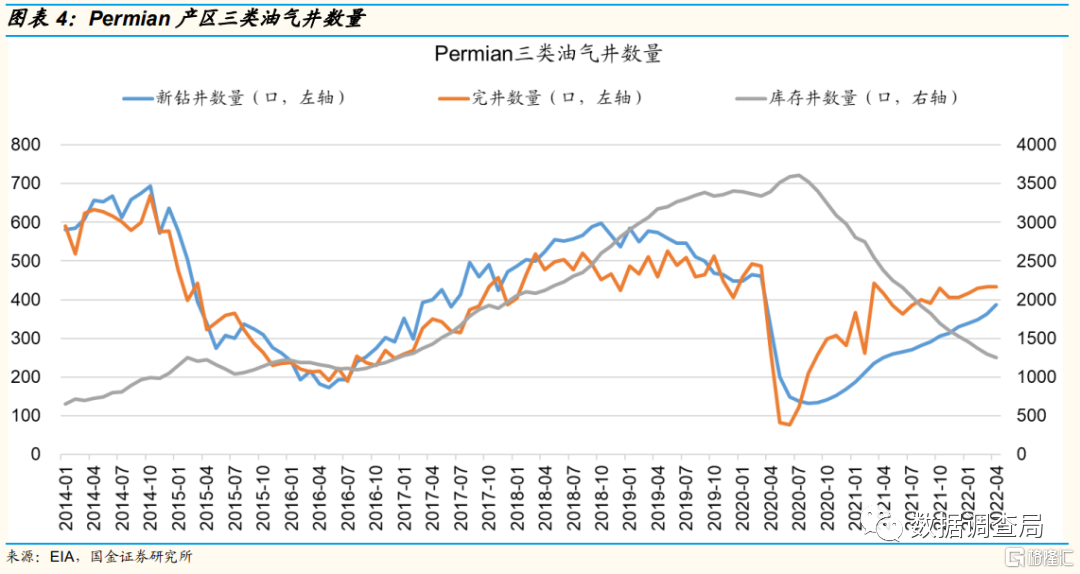

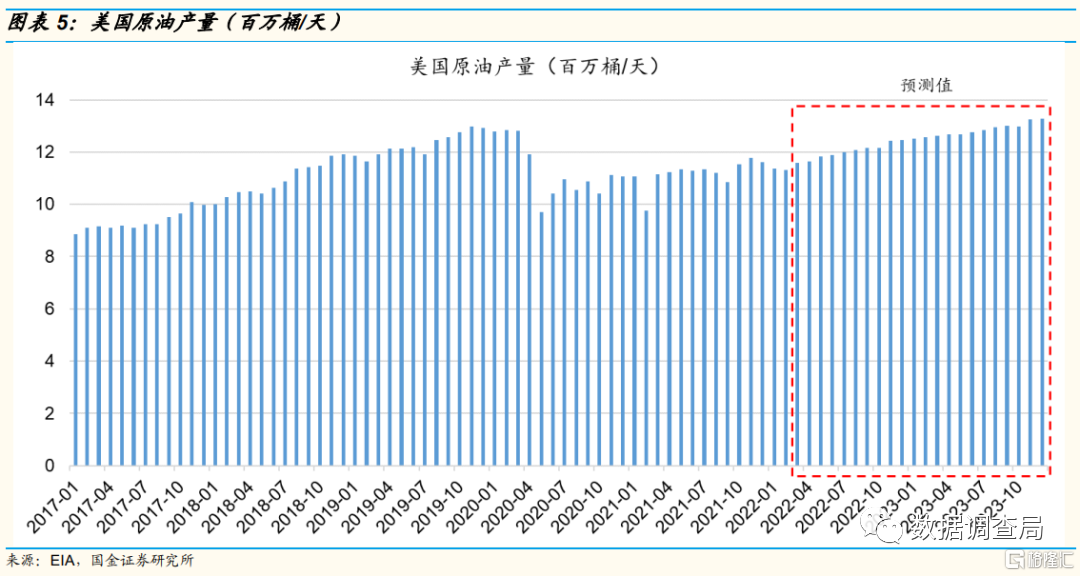

美國頁巖油供應持續增加,庫存井持續消耗,2020-2021年,美國三類油氣井數量變化趨勢與2016年較為類似:庫存井數量下降,鑽機與完井數量下降後回升,且鑽機數超過完井數。美國最大原油產區Permian產區庫存井數量已降至2017年的水平,且仍未結束下跌趨勢,這一過程伴隨美國原油供應持續上升。

在庫存井快速消耗疊加新投產井數量穩步上升的背景下,美國原油供應事實上持續增加,但增長持續低於預期。根據美國能源信息署EIA預測,2022年6-9月美國原油平均產量為1203萬桶/天,較1-4月均值上升55.75萬桶/天,增量較為有限。

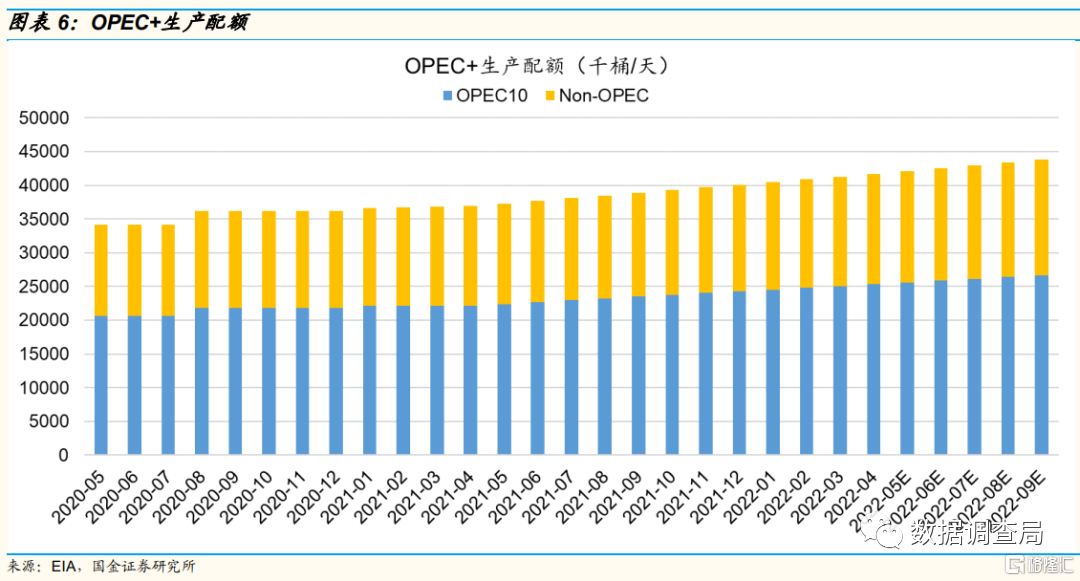

OPEC+成員國增產意願不強,實際產量的邊際增量存在不確定性。2020年OPEC+實施新一輪減產後,OPEC原油產量及出口量下降,目前仍低於2019年的生產和出口水平。本輪減產於2020年5月開始,預計將於2022年9月結束,減產前OPEC+基準配額為4385.3萬桶/天,其中OPEC10配額為2668.3萬桶/天;2020年5-7月OPEC+生產配額共減少970萬桶/天,減產規模為歷史最大。2022年5月、6月,OPEC+生產配額分別為4212.6萬桶/天和4255.8萬桶/天,5、6月每月生產配額恢復43.2萬桶/天,預計7-9月每月也將保持每月恢復配額43.2萬桶/天,生產配額分別為4299.0萬桶/天、4342.2萬桶/天和4385.3萬桶/天。在2021年7月第19屆OPEC+部長級會議中,OPEC+本計劃於2022年5月將成員國基準生產配額由4385.3萬桶/天提升至4548.5萬桶/天,但根據目前OPEC+的配額恢復速度,到2022年9月OPEC+生產配額可恢復至原基準配額4385.3萬桶/天而不是新基準配額4548.5萬桶/天。

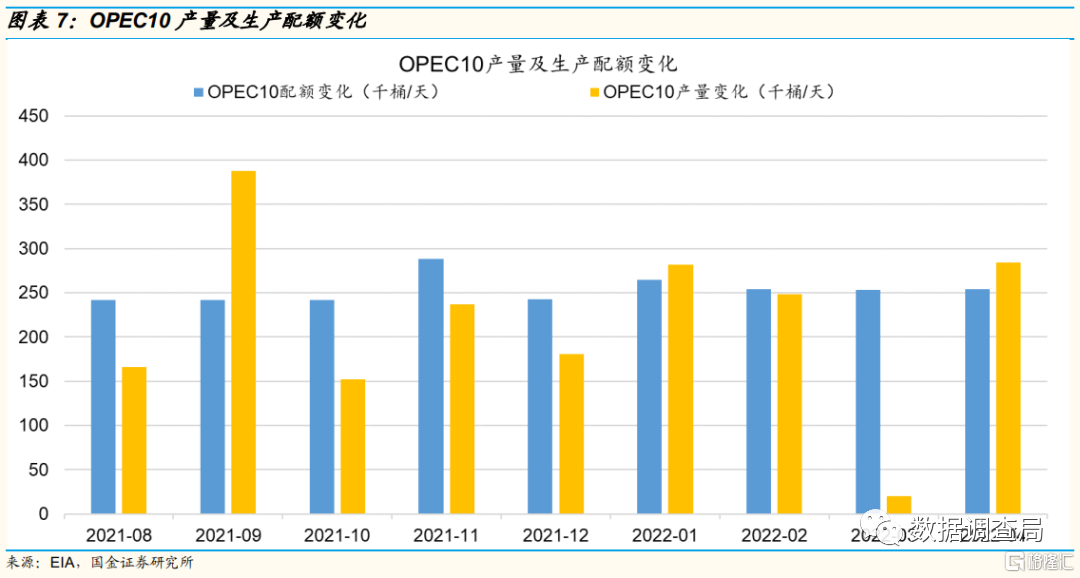

本輪OPEC+減產初期多個國家減產執行率低於100%,但在OPEC+推動補償性減產及強硬態度下,成員國基本均達到100%+減產執行水平。近期OPEC10增產意願不足,在2021年8月至2022年4月共9個月內,OPEC10在其中6個月的產量增長幅度低於配額增長,9個月產量增量比配額增量低32.4萬桶/天。2022年4月OPEC10產量為2446.4萬桶/天,生產配額為2531.5萬桶/天,仍有85.1萬桶/天的富餘生產配額。雖然6-9月OPEC+每月將恢復生產配額43.2萬桶/天,但每月實際增產規模難以達到43.2萬桶/天。6-9月,OPEC+生產配額均值為4320.6萬桶/天,較1-4月均值增加211.2萬桶/天,從OPEC10的擴產情況來看,假設恢復的生產配額中有80%可轉化為實際產量,則OPEC+的供應邊際增量為169.0萬桶/天,若考慮俄羅斯原油產量受損,則OPEC+的供應邊際增量將進一步下降。

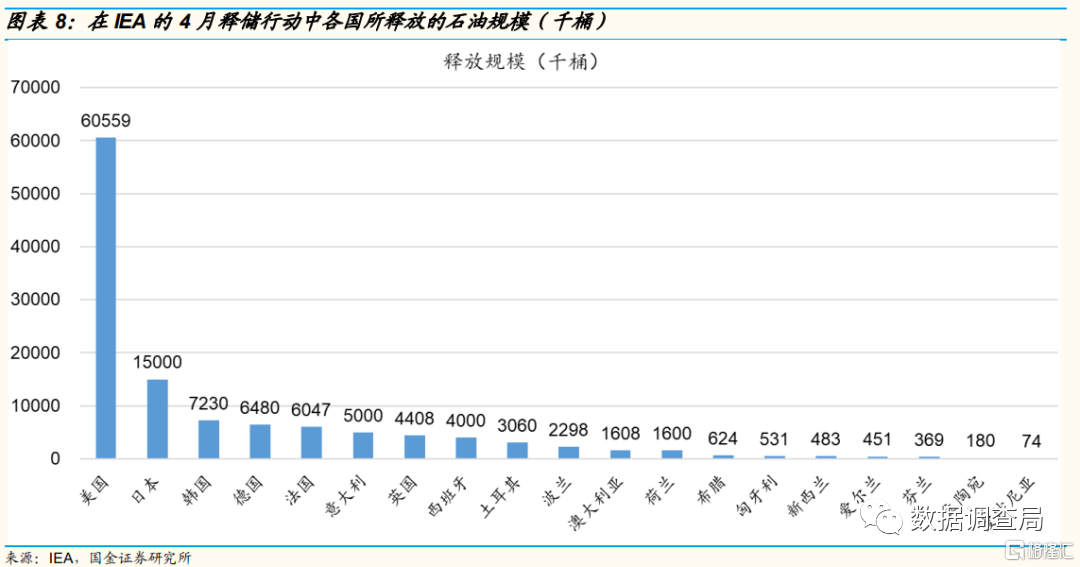

在全球原油供需持續偏緊情景下,IEA和美國紛紛宣佈釋儲,3月1日,IEA宣佈在30天內釋放6270萬桶緊急石油庫存,摺合每天釋放約200萬桶。3月31日,美國宣佈將在6個月內釋放1.8億桶戰略石油儲備,即100萬桶/天,為歷史最大規模釋儲。4月1日,為應對俄烏衝突帶來的油價持續上行,IEA再次在6個月內追加釋放1.2億桶石油戰略庫存,其中包含美國的6055.9萬桶庫存,這6055.9萬桶庫存同時也屬於美國3月31日宣佈釋放的1.8億桶儲備之中,除去美國部分後摺合每日釋放約33萬桶。總體來看,IEA兩次釋儲以及美國單獨釋儲總規模達到3億桶,在3月每日釋放約200萬桶,在4-9月每日釋放約133萬桶。IEA兩次釋儲共釋放1.8億桶石油庫存,佔IEA庫存的8.67%。美國目前戰略石油儲備為5.65億桶,1.8億桶佔其戰略石油儲備的31.86%,本次釋儲規模較大,目前美國戰略石油儲備規模處於2002年以來新低水平,若繼續釋放1.8億桶儲備,則其儲備規模將下降至3.85億桶,為1984年的儲備水平。

根據美國能源部的釋儲計劃,在總計1.8億桶的釋儲中有9000萬桶計劃於5月至8月中旬釋放,在該9000萬桶中,5000萬桶將於5、6月釋放,110萬桶將於6月21日至6月30日釋放,3900萬桶將於7月1日至8月15日釋放。2022年5月13日,美國戰略石油儲備較4月29日下降1200萬桶,摺合約2500萬桶/月,因此預計第一批釋放的5000萬桶SPR中將有2500萬桶在6月釋放,外加6月21日至6月30日釋放的110萬桶,預計6月美國共將釋放2610萬桶SPR,摺合87萬桶/天。從釋儲整體規模來看,6-9月IEA和美國釋儲平均規模為137.58萬桶/天,1-4月平均為58.33萬桶/天,6-9月釋儲規模平均擴大79.25萬桶/天。

目前原油供應邊際增量主要來自美國和OPEC+增產以及IEA成員國釋儲,根據我們的測算,在未考慮俄羅斯原油產量受損的情況下,與1-4月相比,以上各因素在6-9月的原油供應邊際增量約為300萬桶/天。

煉廠高開工難解成品油供應難題,成品油裂解價差擴大

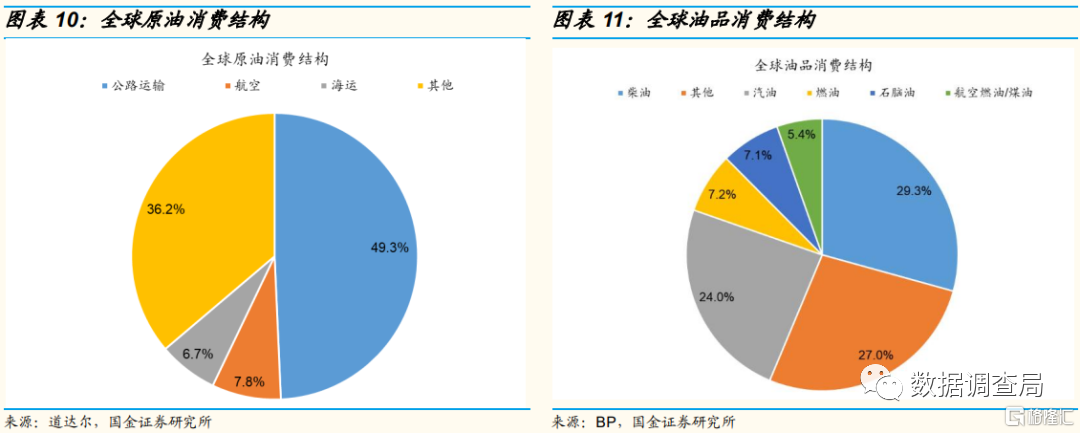

全球原油主要用於生產成品油,最終用於交通運輸。在成品油方面,原油主要用於生產柴油及汽油並最終用於公路運輸,全球有接近一半的原油最終用於公路運輸,因此公路運輸復甦對成品油及原油需求改善至關重要。

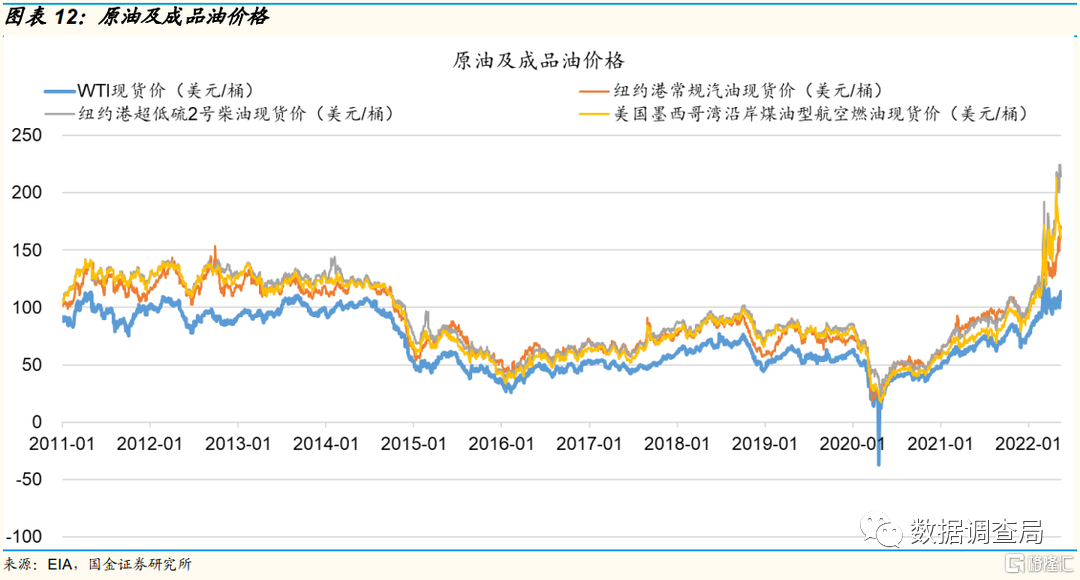

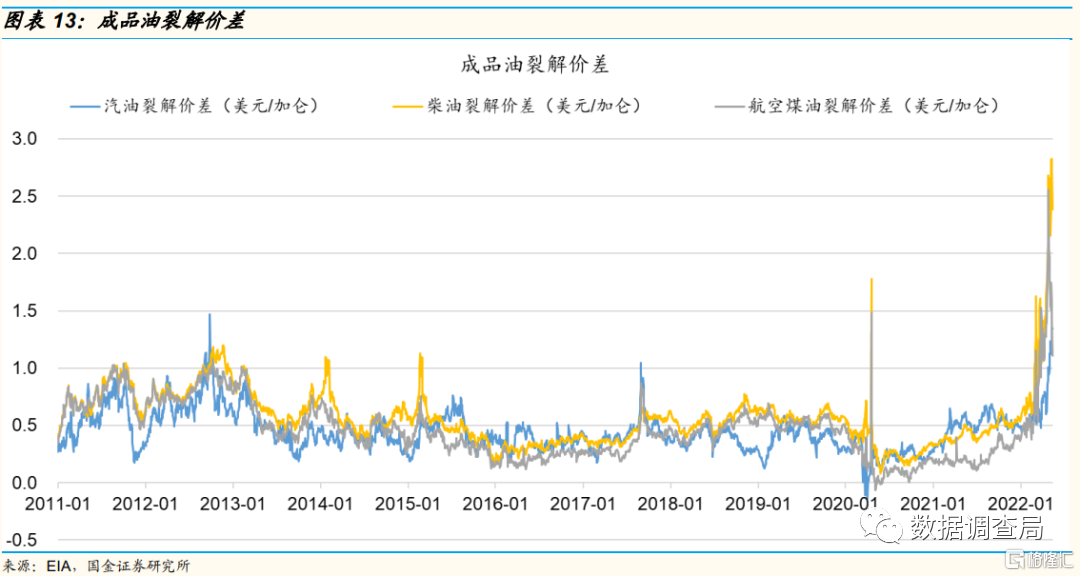

2022年3月以來,美國市場成品油價差持續擴大,汽油裂解價差接近歷史高點,柴油和航空煤油價差則已創下新高。成品油價格上漲一方面由原油價格上漲推動,另一方面裂解價差的快速擴大説明成品油自身的供應緊張也是推動價格上漲的重要因素。

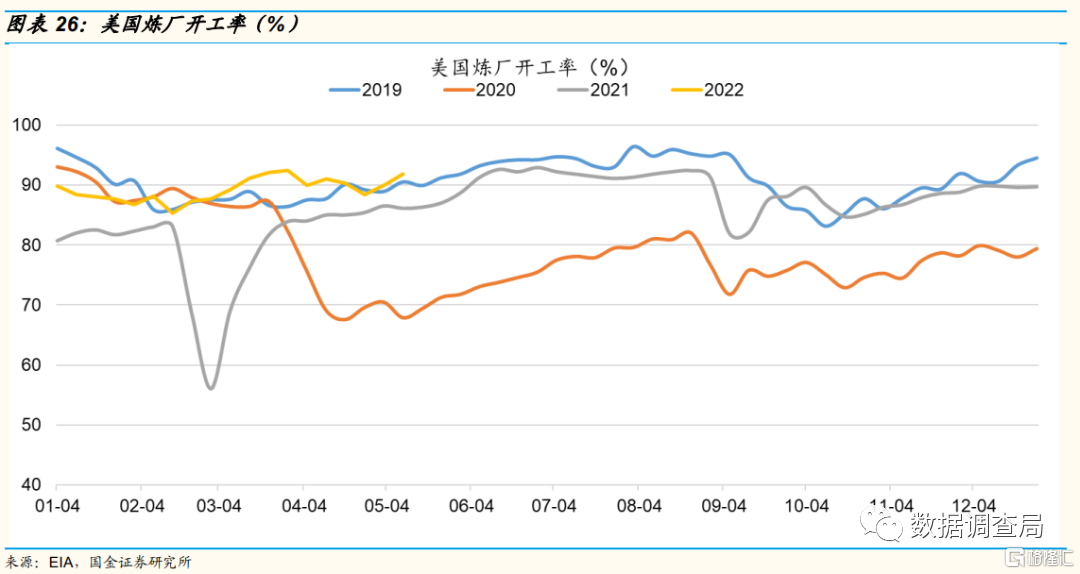

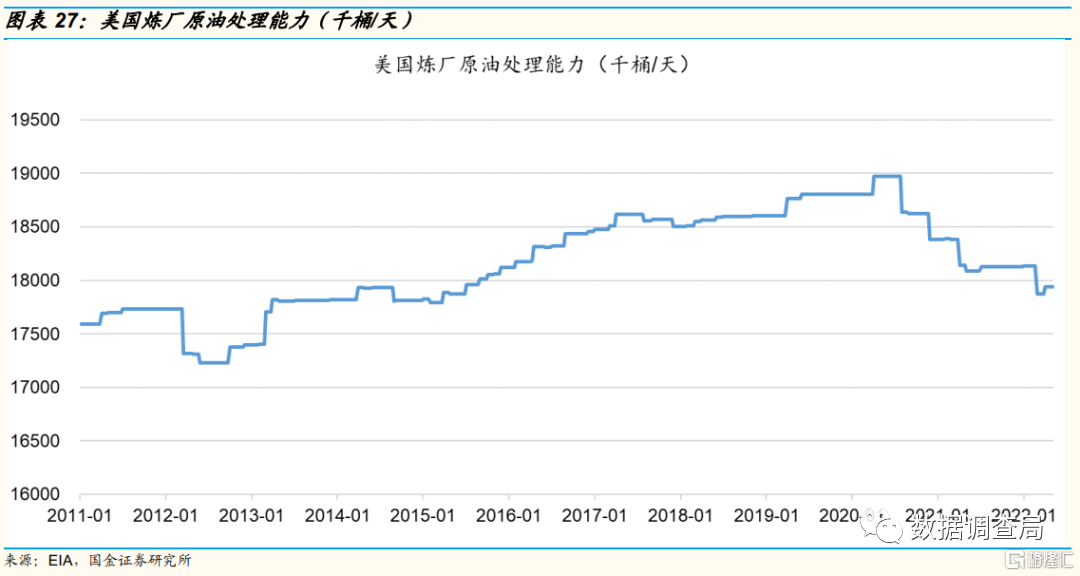

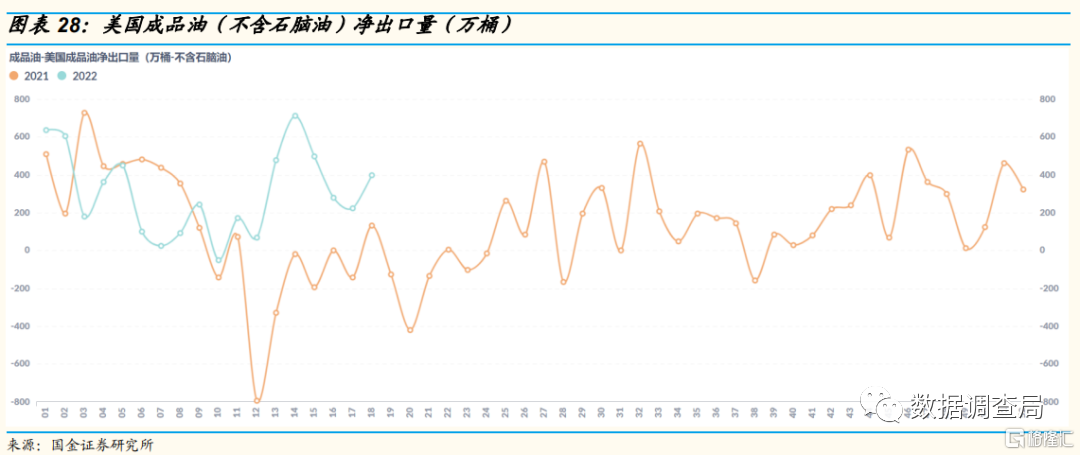

裂解價差擴大及煉廠產能下降促進煉廠開工率走高。2022年3月以來美國煉廠開工率維持在近4年的最高水平,截至5月13日,美國煉廠開工率達到91.8%,高於歷史同期。由於疫情或事故原因,美國部分煉廠已永久關閉,僅 2020年全美就有6座煉廠關閉。目前美國煉廠的原油處理能力為1794.1萬桶/天,較2020年高點已下降103.5萬桶/天(或-5.45%)。成品油消費旺季通常在6-9月,因此6月後煉廠開工率較大概率將進一步走高,目前煉廠開工率便已超過90%,在成品油供應緊張及高利潤的刺激下,我們預計2022年煉廠開工率將全年維持高位。除本國成品油需求改善外,美國成品油(不含石腦油)淨出口量高於2021年同期。

成品油消費旺季即將到來,供應緊張局面或將加劇

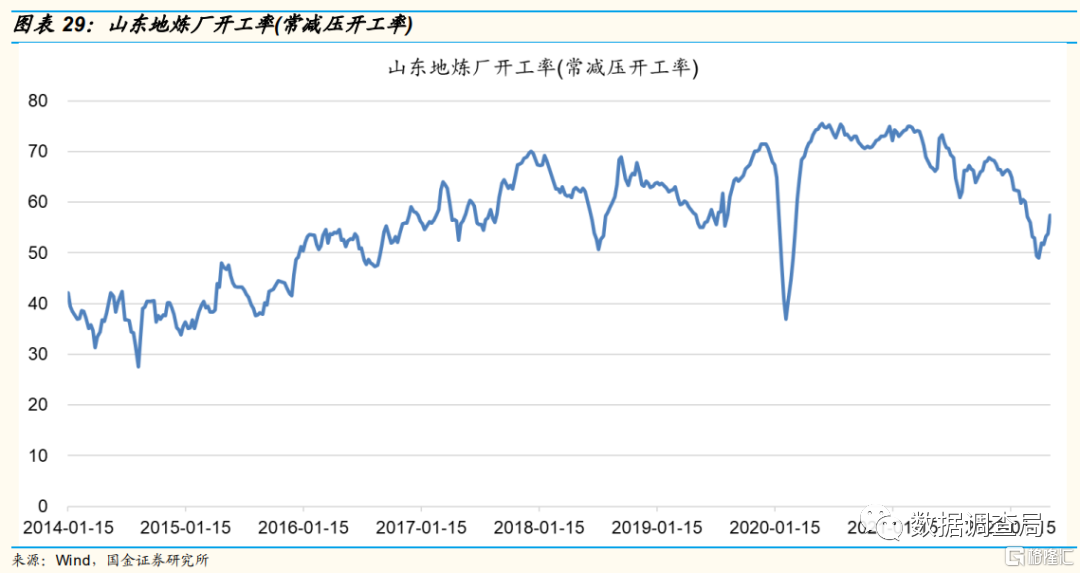

近期國內疫情逐漸好轉,油品需求恢復,同時伴隨部分煉廠檢修結束,山東地煉廠開工率扭轉了2021年11月以來的下降趨勢,國內成品油供應及對原油的需求有望改善。根據此前我們在報吿《本輪疫情影響多少原油需求?》中的測算,由於物流受阻、居民靜止及航空樞紐關閉,本輪疫情短期內對原油的需求影響約為76萬桶/天,隨着國內疫情好轉,這部分受疫情影響而減少的原油需求有望於6月基本恢復。

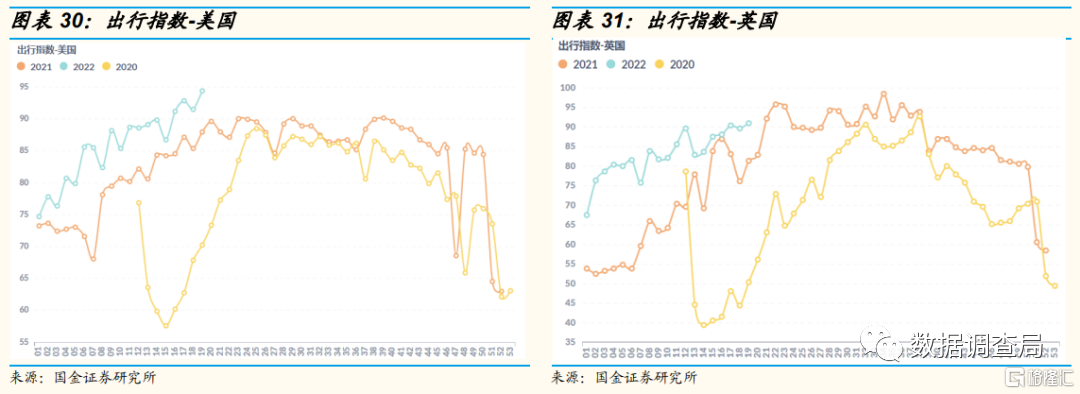

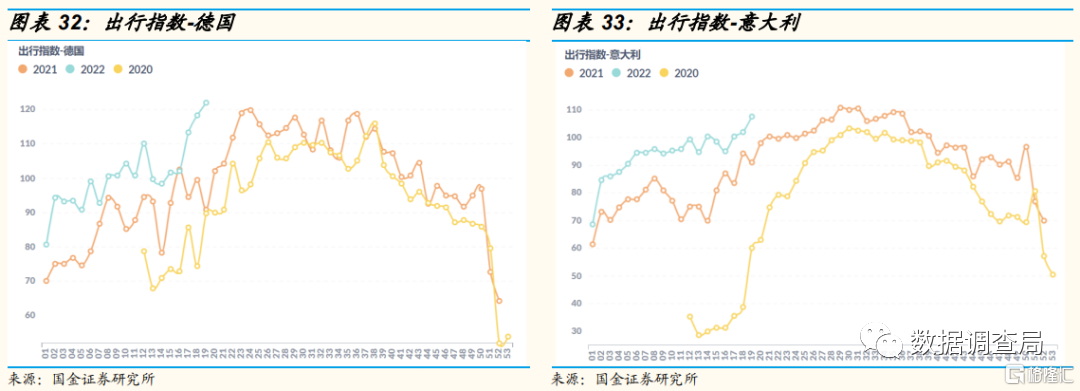

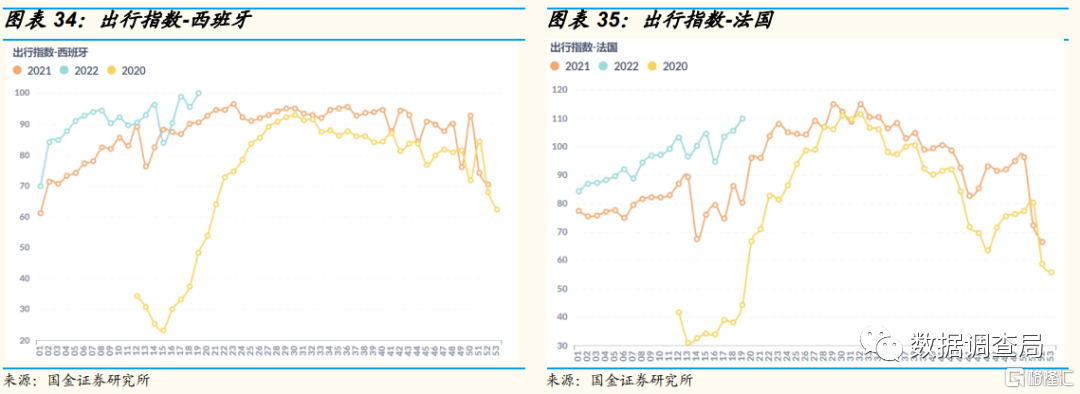

海外多國已放鬆防疫政策,居民出行持續恢復。我們測算了與1-4月相比,6-9月美國、巴西、歐洲、日本和印度5個國家/地區汽油及柴油消費量邊際增量。以美國為例,美國在2021年1-4月和6-9月的原油消費量分別為18.86百萬桶/天和20.29百萬桶/天,美國全年對汽油及柴油的消費佔比為64%,則2021年1-4月和6-9月的汽油及柴油消費量估計值為12.03百萬桶/天和13.07百萬桶/天,通過獨家衞星大數據追蹤各國出行指數, 2022年1-4月美國出行指數同比增長9.42%,假設6-9月同比增幅相同,則2022年1-4月和6-9月汽油及柴油消費量估計值分別為13.16百萬桶/天和14.30百萬桶/天。最終估計6-9月美國、巴西、歐洲、日本和印度5個國家/地區汽油及柴油消費量邊際增長2百萬桶/天。

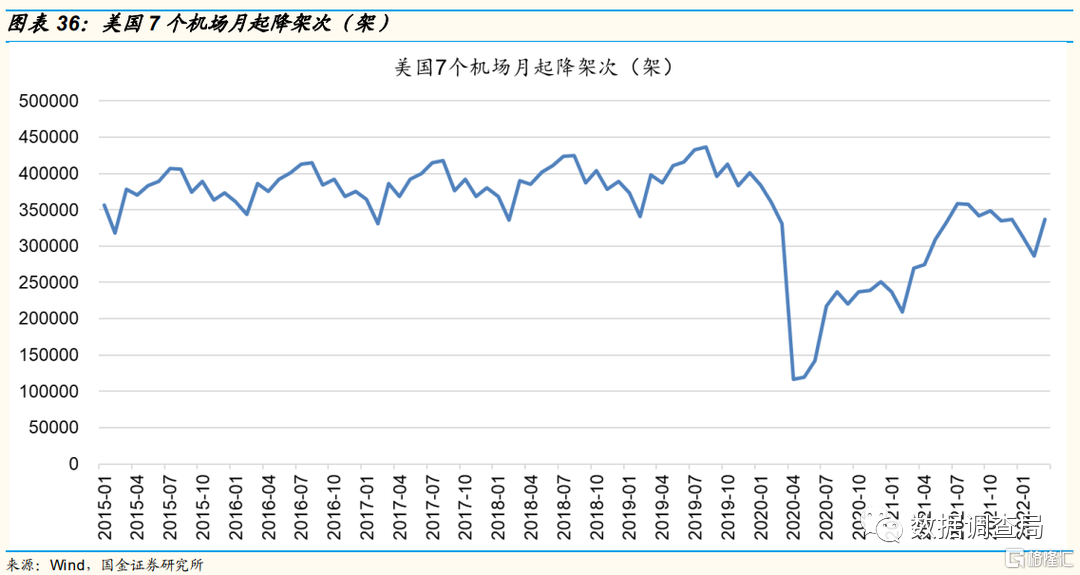

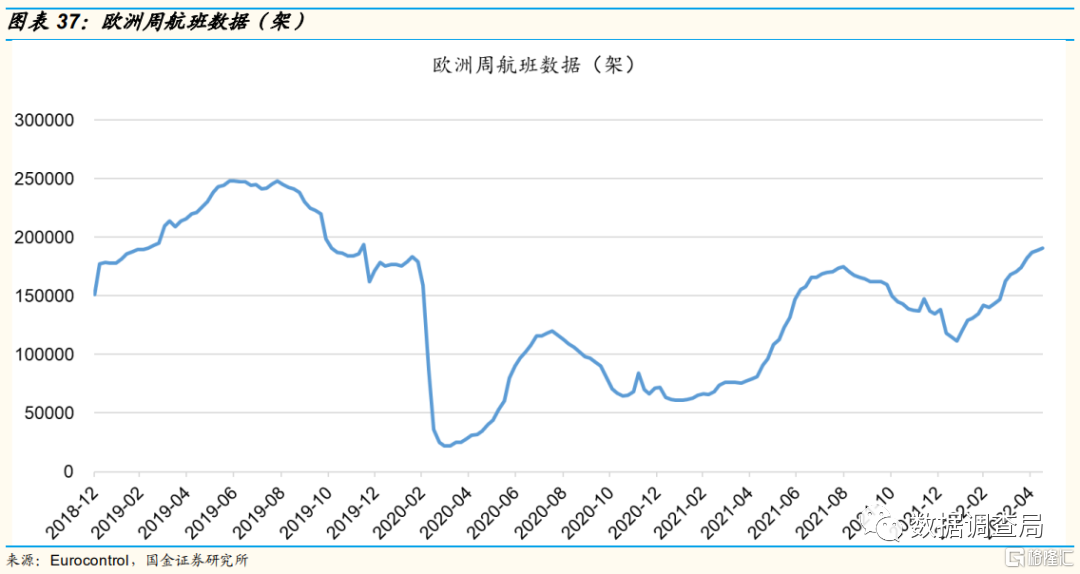

2022年歐美航班恢復較好,帶動航空煤油需求增長。我們測算了與1-4月相比,6-9月美國和歐洲航空煤油消費量的邊際增量。以美國為例,2021年美國原油消費量為19.77百萬桶/天,全年航空煤油消費量佔比7%,可得全年航空煤油消費量約為505百萬桶,通過將全年航空煤油消費量以每個月的航班數量佔比為權重得到每個月的航空煤油消費量,其中2021年1-4月和6-9月消費量分別約為0.82百萬桶/天和1.65百萬桶/天。2022年1-4月美國航班數量同比增長31.55%,並假設6-9月同比增速不變,則2022年1-4月和6-9月航空煤油消費量估計值分別為1.46百萬桶/天和2.02百萬桶/天。最終估計6月歐美航空煤油消費量將邊際增長1.44百萬桶/天。

供應邊際增量有限或致全球原油供需持續偏緊,油價仍有上漲空間

目前原油供應邊際增量主要來自美國和OPEC+增產以及IEA成員國釋儲,根據我們的測算,在未考慮俄羅斯原油產量受損的情況下,與1-4月相比, 6-9月以上各因素的原油供應邊際增量約為304萬桶/天。在需求端,我們測算了5個國家/地區的汽油、柴油需求增量以及歐美航空煤油需求增量,與1-4月相比,6-9月的的邊際需求增量約為420萬桶/天。考慮以上因素,原油的需求邊際增量高於供應邊際增量,6-9月供需缺口或達116萬桶/天。

雖然在6-9月,由於美國釋放戰略庫存以及產油國增產,全球原油供應較1-4月有所增加,但由於海外終端消費需求持續恢復,且6-9月為成品油傳統消費旺季,全球原油需求邊際增量大於供應端邊際增量,全球原油供需結構或持續偏緊,警惕油價暴漲風險!

風險提示

1、 地緣政治擾亂全球原油市場:俄烏局勢變化、伊核協議推進以及委內瑞拉制裁解除等地緣政治事件或造成供應端的不確定性,擾亂全球原油市場;

2、 疫情爆發擾亂需求:當前奧密克戎對全球原油需求端影響已逐步減弱,但新型變種的出現存在對全球原油需求產生負面影響可能性;

3、 美國持續釋放戰略庫存增加邊際供應:當前美國宣佈釋放100萬桶/天戰略原油庫存,供應端或帶來增量,後續如果美國持續增加戰略庫存釋放量,或對全球原油供需平衡有所改善。

4、 美聯儲加息或抑制終端需求:美聯儲加息或帶動美元指數走強,而美元指數與原油價格通常為負相關走勢,假使美聯儲加息或對原油價格產生擾動。

5、 原油價格持續維持高位刺激油氣公司修改勘探開發資本開支計劃:全球原油供應短缺擔憂疊加俄烏衝突推動原油價格快速上漲,如果原油價格持續維持高位,油氣公司存在修改當前資本開支計劃可能性;

6、 衞星定位和油輪跟蹤數據誤差對結果產生影響:衞星數據誤差包括與衞星定位直接有關的定位誤差,以及與衞星信號傳播和接收有關的系統誤差。

7、 其他第三方數據來源出現誤差對結果產生影響:由於第三方數據來源涉及聯合國,各類商業機構,各國政府組織等,數據準確程度不一,從而有可能出現誤差。

8、模型擬合誤差對結果產生影響:由於數據體量較大,且數據並非完美,而模型也無法做到完美捕捉數據本身,從而導致誤差。

More Content