本文來自格隆匯專欄:中信建投宏觀固收黃文濤,作者:黃文濤、王大林

摘要

工業革命以來,以紡織服裝為代表的勞動密集型行業經歷五次遷移。(1)19世紀下半葉到20世紀初,第一次工業革命,紡紗機、蒸汽機等發明促使英國成為世界製造業中心。隨後第一次工業革命傳入歐洲大陸,德國開始取代英國成為世界製造中心。(2)20世紀30年代至50年代,第二次工業革命在美國興起,美國取代德國成為全球製造中心,隨着二戰結束,部分勞動密集型產業向日本、德國轉移。(3)20世紀50-70年代,日本快速發展,經濟修復;在70年代末,紡織等加工行業轉移向人力資源豐富,成本低廉的亞洲四小龍地區轉移。(4)20世紀70-90年代,亞洲四小龍承接產業轉移之後,經濟騰飛;90年代末,低端製造業向發展中國家(主要是中國)轉移。(5)20世紀90年代至21世紀初(金融危機之後),隨着中國改革開放,經濟發展,人力成本上升,勞動密集型行業再次發生轉移;2010年,越南取代中國,成為耐克全球最大生產國,標誌着第5次轉移初步形成。

影響產業轉移的因素較多,主要是由於市場、成本、技術、政策等因素髮生變化,進而引發行業遷移。人力成本是紡織服裝行業遷移的重要因素。

2009年,我國改革開放走過三十年,居民收入有了大幅提高,國內勞動密集型行業開始面臨勞動力成本抬升的問題,部分紡織服裝業開始前往東南亞等勞動力成本更低的國家。2010年,越南超過中國成為耐克全球最大代工廠,2014年,我國紡織服裝品出口總量達到階段性頂點,之後紡織服裝出口總量開始回落。

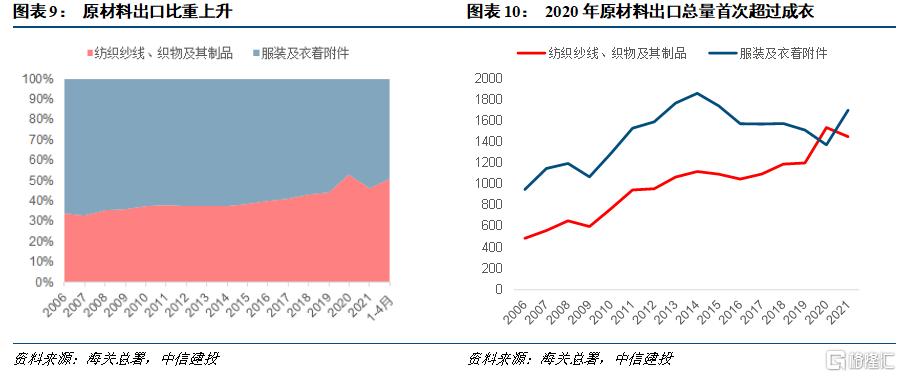

我國紡織服裝行業沿微笑曲線上移,向原材料生產及品牌銷售兩個方面延伸,紡織服裝產業鏈轉型升級。我國紡織紗線及其製品的出口總額及比重在持續上升,由2006年的33%,到2020年超過50%,出口總額超過1500億美元。與此同時,中越兩國紡織服裝業聯繫日益緊密。而越南紡織服裝業原材料進口對我國依賴依然較高。

隨着RCEP的簽訂,中越兩國產業互補帶來的貿易規模和優勢將會進一步提升。越南也在積極推進產業升級,短期中越互補關係仍是主導。國內應對產業轉移需要將主要關注點放在產業結構升級方面。

風險提示:政策超預期,地緣政治超預期

前言

改革開放以來,我國製造業有了長足發展,也經歷了由輕工業向重工業的轉變。在我國經濟不斷髮展,產業升級,居民收入不斷提高的同時,改革開放之初的重要產業勞動密集型行業也在不斷遷移,既有向內陸的遷移,也有向海外新興國家的遷出。本文重點聚焦其中的代表行業——紡織服裝業,並通過分析具有代表性的企業——耐克公司的產能變化來觀察行業遷移情況。

本文共分為兩部分,

第一部分我們重點分析中越兩國紡織服裝行業的發展以及代表企業耐克公司的產能轉移;

第二部分分析我們闡釋產業遷移對我國產業發展的啟示。

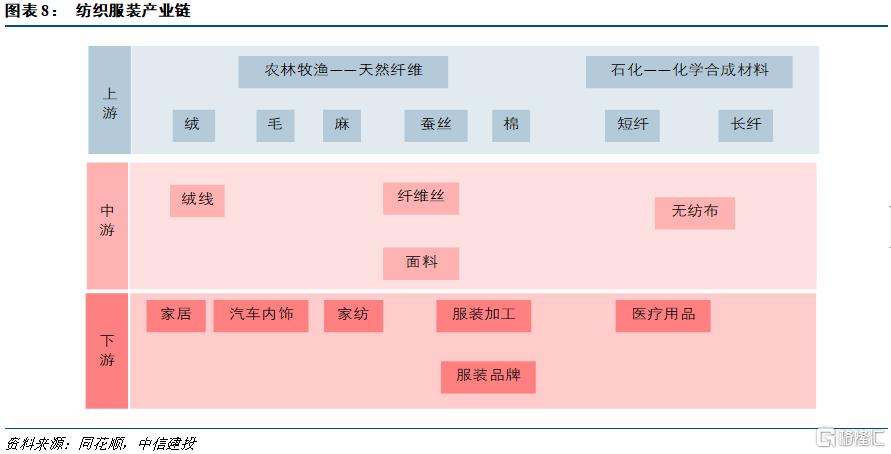

整體來看,紡織服裝產業鏈條中,服裝加工行業產業轉移跡象較為明顯,但紡織原材料行業仍保持增長,紡織服裝行業的附加值在提升,在產業鏈中的位置向上遷移,向原材料及消費市場兩個方向移動。

正文

一、中國及越南紡織服裝行業的發展

以紡織服裝為代表的勞動密集型行業的轉移

工業革命以來,以紡織服裝為代表的勞動密集型行業經歷五次遷移。(1)19世紀下半葉到20世紀初,第一次工業革命,紡紗機、蒸汽機等發明促使英國成為世界製造業中心。隨後第一次工業革命傳入歐洲大陸,德國開始取代英國成為世界製造中心。(2)20世紀30年代至50年代,第二次工業革命在美國興起,美國取代德國成為全球製造中心,隨着二戰結束,部分勞動密集型產業向日本、德國轉移。(3)20世紀50-70年代,日本快速發展,經濟修復;在70年代末,紡織等加工行業轉移向人力資源豐富,成本低廉的亞洲四小龍地區轉移。(4)20世紀70-90年代,亞洲四小龍承接產業轉移之後,經濟騰飛;90年代末,低端製造業向發展中國家(主要是中國)轉移。(5)20世紀90年代至21世紀初(金融危機之後),隨着中國改革開放,經濟發展,人力成本上升,勞動密集型行業再次發生轉移;2010年,越南取代中國,成為耐克全球最大生產國,標誌着第5次轉移初步形成。

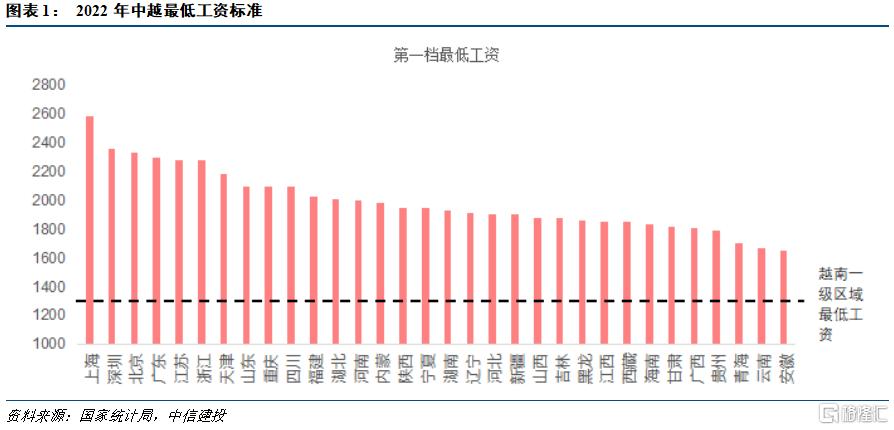

影響產業的轉移的因素較多,主要是由於市場、成本、技術、政策等因素髮生變化,進而引發行業遷移。人力成本是紡織服裝行業遷移的重要因素。2022年上海再次上調最低工資至2590元/月;根據人社部最新的數據顯示,截至4月1日,31省最低工資超過2000元/月,安徽省最低工資1650元/月,為31省最低。4月12日,越南全國工資委員會上調全國最低工資標準,7月1日開始執行:一級地區最低工資約合人民幣1300元,二級區域最低工資約合人民幣1150元,三級區域最低工資約合人民幣1100元,四級區域最低工資約合人民幣900元。

我國紡織服裝行業的發展階段

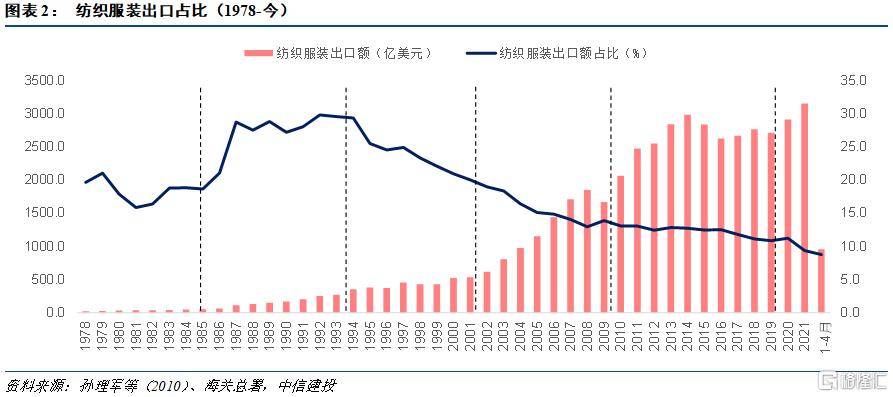

改革開放以後,我國紡織服裝業進入快速擴張期。1978年至今從出口角度看,紡織服裝行業經歷了大致六個階段。

第一階段,1978年至1985年,改革開放初期。這一階段生產力得到解放,以滿足內需為主。紡織服裝行業出口總額由21.4億美元攀升至51億美元,出口比重在18%至20%之間。

第二階段,1986年至1994年,出口創匯階段。1986年2月國務院發佈《關於鼓勵出口商品生產擴大出口創匯的通知》,同年8月國常會提出外貿在一定時期內要依賴紡織服裝業,這一階段出台了一系列鼓勵紡織服裝發展和出口的政策。紡織服裝行業出口比重快速提升,由20%左右提升至30%左右;1987年紡織服裝出口總額超過100億元,1994年中國成為世界紡織服裝第一大出口國。

第三階段,1995年至2001年,調整階段。1995年1月1日,世界貿易組織(WTO)正式開始運作,我國尚未取得成員資格。1995年至2001年,出口受到國外進口配額限制。同期,我國進入新一輪產業結構調整,重工業成為重要發展方向。紡織服裝出口額增長緩慢。紡織服裝出口比重由30%左右下降到20%。

第四階段,2002年至2008年,入世階段。2001年12月11日,中國正式加入世界貿易組織,開啟了我國對外貿易的新篇章。這一階段,我國出口高速增增長,紡織服裝品出口增速平均達到20%以上。2007年金融危機爆發,出口增速開始放緩。但這一時期,我國產業結構轉向鋼鐵、機械等重工業,紡織服裝出口比重下降至2008年的13%。

第五階段,2009年至2019年,全球化達到頂峯,勞動密集型產業新一輪遷移開始。2009年,我國改革開放走過三十年,居民收入有了大幅提高,國內勞動密集型行業開始面臨勞動力成本抬升的問題,部分紡織服裝業開始前往東南亞等勞動力成本更低的國家。2010年,越南超過中國成為耐克全球最大代工廠,2014年,我國紡織服裝品出口總量達到階段性頂點,之後紡織服裝出口總量開始回落。2018年,中美貿易摩擦開始,“逆全球化”跡象顯現。2019年,紡織服裝品出口比重進一步下行到11%附近。

第六階段,2020年之後,新冠疫情爆發,全球產業鏈面臨重構。2020年因為新冠疫情導致多國生產能力不足,紡織服裝訂單迴流國內,紡織服裝產品出口回升,2021年紡織服裝產品出口額超過2014年。但整體上,在我國出口結構中,紡織服裝產品的比重是進一步回落。2021年,我國出口結構中,紡織服裝產品約佔9.4%,而2022年1-4月份,這一比重再次下降到8.8%。

從規模以上紡織服裝行業的企業利潤變化來看,2014年之後,紡織服裝行業利潤佔比進一步下降。2002年,紡織及服裝行業利潤佔整個規上工業企業利潤的5.3%。2015年達到階段頂點5.5%之後,2021年,紡織及服裝行業在工業中的利潤佔比降低到2.3%。2022年1-3月紡織及服裝行業佔規上工業企業利潤的比例進一步下降到1.7%。

越南紡織服裝行業的發展

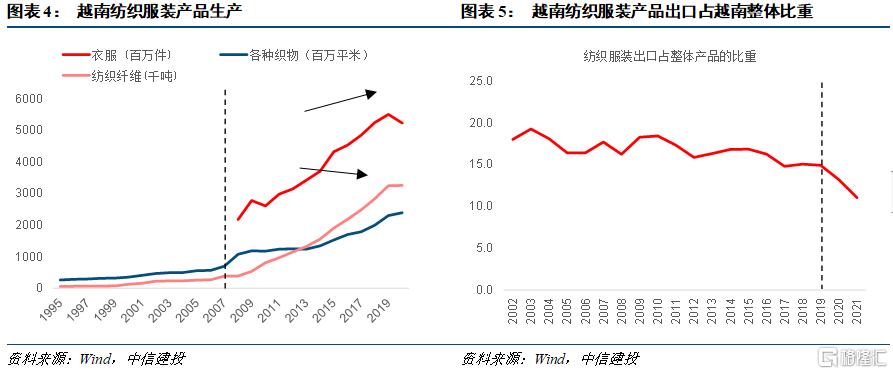

新興國家產業發展路徑具有相似性,從勞動密集型產業開始起步,而紡織服裝業作為勞動密集型產業的代表,也是當前越南經濟發展的重要組成部分。從2007年開始,越南紡織服裝行業生產加速,成為世界重要的服裝生產國和出口國。2002年至2019年,紡織服裝產品佔越南出口比重約在17%附近波動,呈現小幅下降的趨勢。2020年起,越南人均工資高於東南亞其他國家,紡織服裝產品出口比重開始出現顯著下行,越南紡織服裝也同樣面臨外遷壓力。

耐克產品主要生產國轉向東南亞

本節,我們分析紡織服裝行業的代表企業——耐克的產能遷移。耐克產能變遷,正是紡織服裝行業變遷的一個縮影。

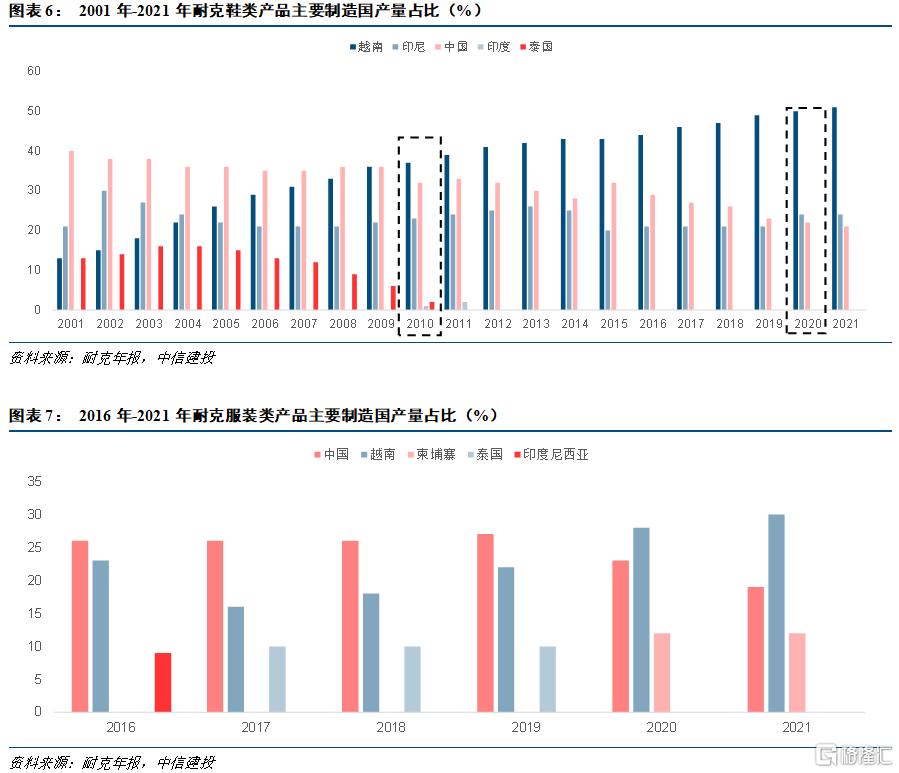

越南是耐克第一大生產國;2010年在鞋類生產方面,越南產量超越中國,2020年在服裝生產方面,越南產量超越中國。根據耐克2021年年報披露:(1)2021年,越南的耐克鞋產量是51%,在越南產量再次提升的同時,中國產量下降了1%,佔比21%;(2)在耐克的服裝類產品生產上,2021年,越南、中國和柬埔寨的合同工廠分別生產了約30%、19%和12%的耐克品牌服裝。根據耐克年報披露,2010年之前,中國是耐克產品最大的生產國。2009年,中國和越南分別生產耐克36%的鞋子;2010年,越南鞋類產品份額提升至37%,中國下降至32%。2020年印尼成為耐克第二大鞋類生產國,份額提升至24%,中國份額下降至22%。服裝類產品,2020年,越南才超越中國成為耐克服裝類產品的第一大生產國,分別維持在30%左右。

2、產業轉移的啟示與展望

我國紡織服裝產業沿微笑曲線上移

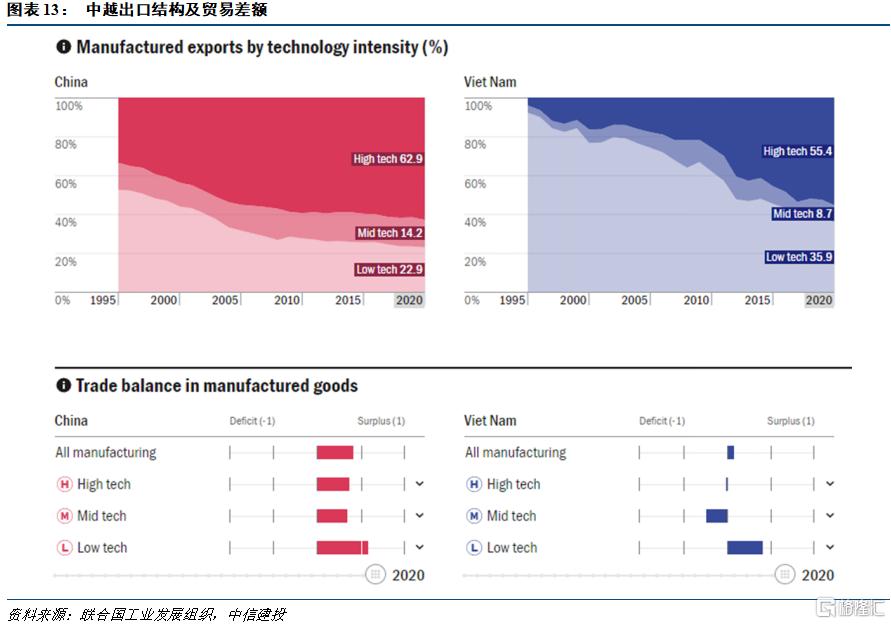

紡織服裝產業鏈轉型升級。近10年,紡織加工企業向東南亞大規模遷移,但是我們也應看到,我國在紡織服裝產業鏈不斷向原材料及品牌消費兩個方向移動,產業結構升級。從海關總署的出口數據,雖然服裝出口總額在2014年達到1860億美元的頂峯,之後呈現回落趨勢;但是我國紡織紗線及其製品的出口總額及比重在持續上升,由2006年的33%,2020年超過50%,出口總額超過1500億美元。我國整體紡織服裝產業鏈沿着微笑曲線的兩端移動。

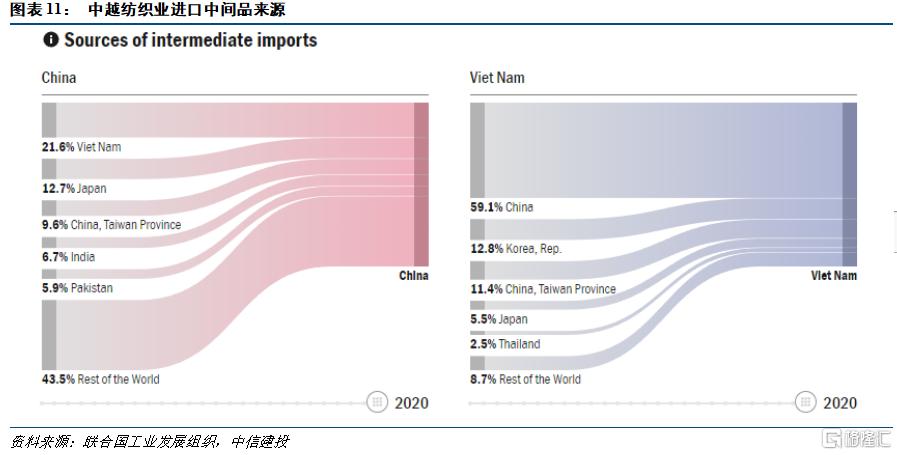

與此同時,兩國紡織服裝業聯繫日益緊密。根據聯合國工業發展組織的數據,2020年越南紡織業進口中間品中,59%來自中國;而中國進口的紡織品中21%來自越南。而1995年,中國紡織業主要中間品來源前兩位的是中國香港及中國台灣,分別佔比為28.4%及25.2%;越南紡織業主要中間品來源前兩位的是韓國和日本,佔比分別為48.6%及14.9%。兩國紡織服裝產業聯繫日益緊密。

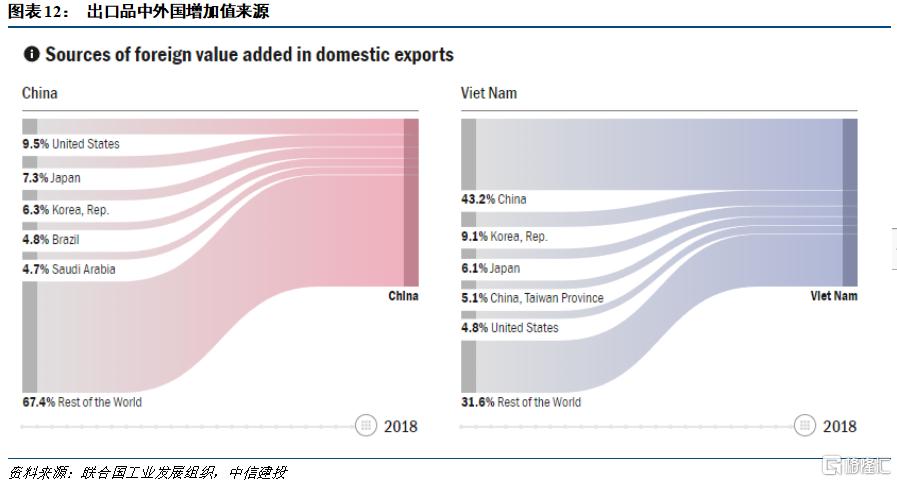

而越南紡織服裝業原材料進口對我國依賴依然較高。2018年,在紡織出口品中外國附加值比重中國為13%,而越南為57.5%。其中越南紡織服裝出口產品的主要附加值來源為中國,佔比超過40%。雖然當前越南也在進行產業結構調整,中高技術產品出口比重在提升,但是越南中高技術仍然存在貿易逆差。

整體來看,從紡織服裝業歷次產業轉移來看,產業鏈中的加工業環節勢必會向人力資本較低的區域轉移。當前隨着越南工資的提升,部分服裝加工企業也有向其他東南亞國家轉移的跡象。近10年,我國紡織服裝產業鏈中的加工環節不斷向外遷移,但整個產業鏈不斷向原材料生產和品牌市場開發兩個方向延伸,附加值顯著提高,產業競爭力提升。

隨着RCEP的簽訂,中越兩國產業互補帶來的貿易規模和優勢將會進一步提升。越南也在積極推進產業升級,短期中越互補關係仍是主導。國內應對產業轉移需要將主要關注點放在產業結構升級方面。

風險提示:政策超預期,地緣政治超預期

More Content