盛夏越來越近,心隨之躁動起來。

捱過疫情、扛過996,每一個正在遭受社會毒打的社畜,憋了一整年的悶氣,急需尋找一個釋放的缺口。

最好的解藥莫過於一大杯冰啤酒。

為什麼?因為味覺是有記憶的。

與甜味的幸福、辣味的振奮不同,啤酒獨有的鮮明苦味,能給人強烈的刺激,回想起與火鍋、燒烤、聚會相關的一個個清涼夏夜。

雖然沒有紅酒的精緻、沒有白酒的厚重、沒有可樂的甜度,但呼朋喚友一杯接一杯開懷暢飲,也只有啤酒能做到了,這絕對是通往熱鬧與快樂夜晚的鑰匙。

如果不喝上一點,就無法與記憶中的片段重合,總覺得缺了點什麼。杯盞觥籌之間,一來二去三杯四兩下了肚,吹牛皮更有感覺,桌上“十個六”隨便劈。

有人説,小孩子會嫌棄啤酒的苦味,畏懼酒精的道德約束,中老年人往往投向烈酒的懷抱,唯獨風華正茂的青年對啤酒情有獨鍾。

當覺得啤酒比可樂好喝的那一刻起,你就長大了。

可是,如今提起國產的幾大啤酒品牌,酒徒們大多嗤之以鼻——對中國男人來説,啤酒帶來的快樂可謂大打折扣:盛夏的啤酒,越來越淡。

咱們中國啤酒真就低人一等嗎?

01

古典與工業

中國的啤酒文化,要想真正融入世界,必須先讀懂世界啤酒史。

古早時候,先民們釀啤酒,手頭的原料就是地裏種的大麥,沒有酒花。因為沒有先進的温控手段,發酵產生高温,最後釀出來一桶桶渾濁又多泡的啤酒,散發着馥郁芳香,喝起來有土地的滋味、麥芽的香氣。

這種古典主義手法,叫做艾爾,釀出來的叫精釀啤酒。也是人類最早的啤酒,最早可追溯到公元前8000年。麪包的發明者蘇美爾人認為,食用麪包與飲用啤酒是進入文明的標誌。

直到今天的歐洲餐桌,還是沿襲蘇美爾人面包加啤酒的飲食習慣。

蘇美爾文明

如果説麥芽是啤酒的凡身,啤酒花就是啤酒的靈魂。

後來,啤酒釀造技術傳入歐洲,繼麥芽之後啤酒文化的最傑出角色——啤酒花,作為穩定劑由德國人確定下來。

到中世紀,啤酒的釀造已由家庭轉向修道院和鄉村作坊,併成為修道院生活的一個重要內容。隨着到修道院求啤酒的人越來越多,喝酒像吃仙丹妙藥。修道院的啤酒根本無法滿足需求,這才推出有償提供。

這就是啤酒商業化的起點。

中世紀艾爾啤酒作坊

工業革命期間,以千萬計的工人們,在勞碌一天後總要喝上一杯。這種時候,無論風味還是口感,都已是次要因素,關鍵是價格與成本。

為了增加產量,德國人選擇將滾燙的啤酒變冷。還是用這些原料,在冰冷的地窖裏釀造啤酒。擺脱小作坊的手工模式,一次可以釀幾十噸酒,灌滿數百萬飢渴難耐酒鬼的嘴巴。

人們稱之為拉格啤酒。

也就是從這個時候開始,有些追逐利益的資本家,用更廉價的稻米、玉米代替大麥,把成本降低,成功擠死傳統啤酒廠,拉格啤酒開始大行其道。

能品出滋味的人,輕蔑地稱之為“工業啤酒”。

愛爾蘭工人們在酒吧暢飲

故事的結局所有人都知道,拉格啤酒後來居上,如今已佔全球啤酒產量的90%以上,我們現在所熟知的百威、喜力、嘉士伯等都是在這之後崛起的拉格啤酒品牌。而艾爾啤酒,也即精釀啤酒,加上其他各種五花八門的啤酒,加起來也不到10%。

鄙視鏈就這樣形成了,精釀啤酒作為手工的、醇厚的、古典的、昂貴的、小眾的,遙遙站在金字塔頂端,俯視着工業啤酒。

連啤酒都有審美標準,只是這個標準並非所有人都接受。

能喝酒的認為,既然啤酒的四大件是麥芽、啤酒花、酵母和水,麥芽和啤酒花的味道自然是越濃越好,自然發酵出的風味,越複雜越多變就越好。

但對於更多酒量不佳的朋友來説,精釀啤酒酒精度太高、太苦、太濃,這些都是常見的抱怨,就好像現在藝術品一般,欣賞不來。

審美是一回事,生活又是另一回事。

如果不是工業文明和工業啤酒的出現,在貧瘠的年代,又有多少人能接觸到啤酒呢?更不用説豪擲數金,喝個痛快。

任何新生事物,從萌芽到成熟,都是曲折的,啤酒業當然不可能獨善其身。

02

短暫的春天

中國人與酒的感情幾乎比中華文明的歷史還漫長,但現代意義上的啤酒不過是在19世紀才走進中國人生活,與黃酒、白酒相比,顯然是個“後來者”。

100年前,中國的啤酒,僅僅是“洋人”的獨享,40多年裏,中國的飲食消費世界與“洋人”也是完全割裂的,一方面中國人痛恨世界列強,根本不願意接受啤酒這種泊來品,另一方面外國人釀造的啤酒數量很少,自給不足,不可能進入大眾市場消費。

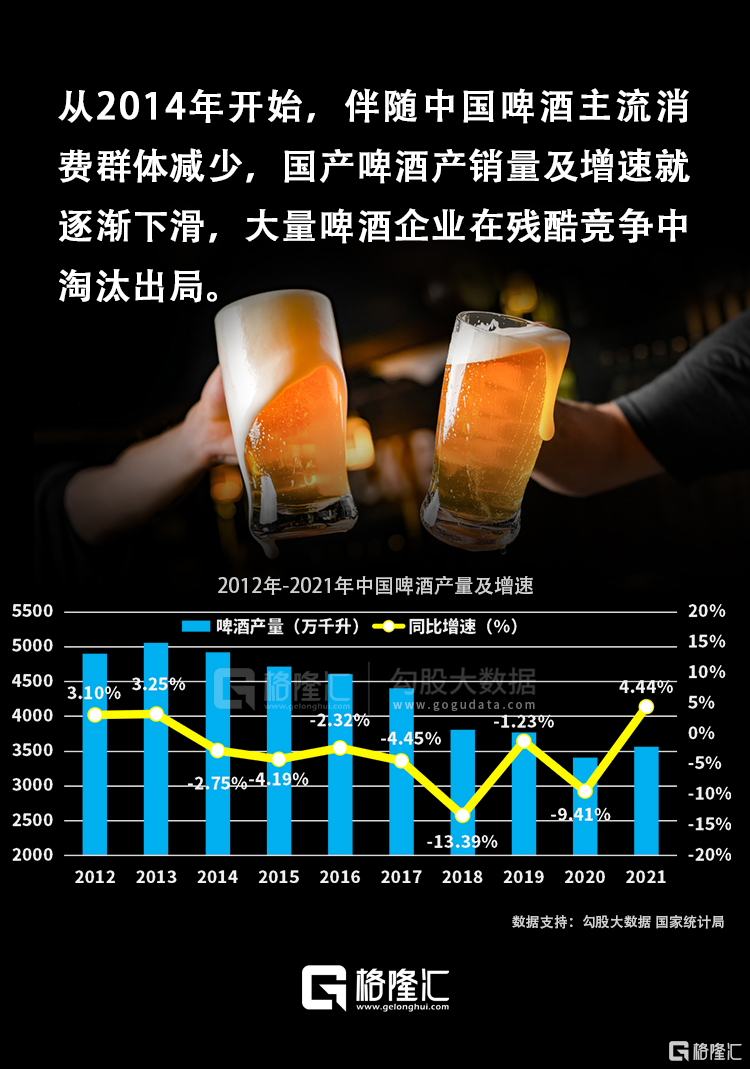

1949年,全國的啤酒年產量僅為七千餘噸,還不足一個小型啤酒廠的年產量。我國的啤酒文化,應該是新中國成立後才形成的,啤酒文化的發展也是改革開放後的40年。

哈啤工廠老照片

在那個詩的年代,在物華天寶的中華大地,多樣化的環境使不同地方的人們形成了各具特色的“酒感”,這種差異性給中國的啤酒行業帶來了旺盛的生命力,也使中國各地都有了引以為傲的啤酒品牌。

伴隨着改革開放的春風,國家在1985年實施“啤酒專項工程”。地方自籌26億,中國建設銀行出資8億,再加上國家用來購買先進流水線的2000萬美金,中國正式叩開“國產”啤酒的大門。

80年代舉辦的全國評酒會中,獲獎啤酒也不在少數——上海啤酒、佳鳳啤酒、青島啤酒、五星啤酒、西湖啤酒、北京啤酒、雪花啤酒。

一時之間,創辦啤酒廠風靡全國,短短几年間,地方啤酒品牌的數量就多達813家,“一城一啤”的盛況蔚為壯觀。曾幾何時,有些地方啤酒廠出產的啤酒,在老一輩的成長路上留下了太多太多的青春記憶。

無論是賺得人生第一桶金的歡喜雀躍還是在現實面前屢屢碰壁後的迷茫失望,還是金榜題名的激動還是名落孫山的失落,抑或是初戀的興奮與失戀的痛楚,往往都會把的感情傾瀉融匯到一杯杯泛着泡沫的啤酒中,那些好喝不貴的家鄉啤酒,常常就是人們燃放人生的最好釋放劑。

可惜,國產啤酒的春天並不長。

在市場經濟大潮的沖刷下,這些曾經叱吒市場的啤酒品牌,除了少數大酒廠成為領頭羊,大多數在外資轟炸面前敗下陣來——四川的藍劍、湖南的白沙、武漢的行吟閣、浙江的中華,紛紛黯然落幕。只剩下一張張皺中泛黃的酒標,在向今天的人們講述着昨日的情懷,訴説着過往的輝煌。

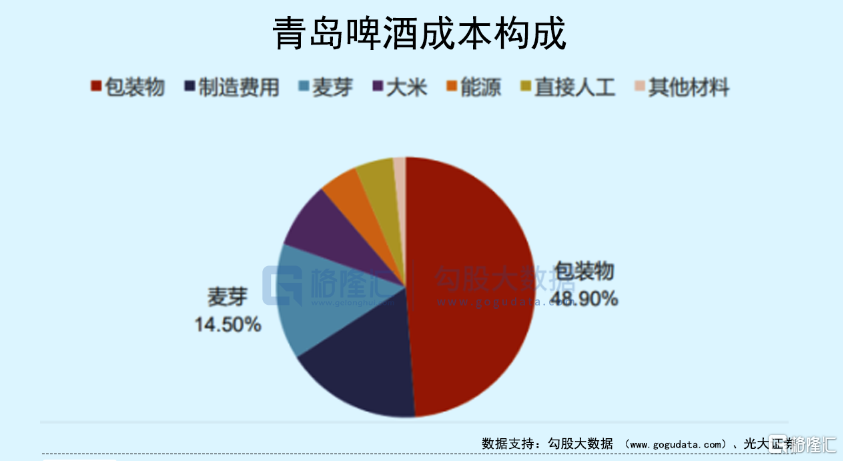

為了生存,中國啤酒企業選擇靠稀釋盈利的生產模式,靠低度淡爽換取銷量的市場模式,已經將啤酒“改造”得面目全非。

因為長期以來,我國沒有明確規定啤酒花、麥芽含量多少才可以叫啤酒。所以,為了降低成本,適應中國人的啤酒消費觀,酒廠老闆們成功改良了配方,用大米澱粉代替麥芽,甚至連啤酒花都捨不得放,裏面竟還有糖漿。所以現在的啤酒淡如水,沒有一點苦味。

我們耳熟能詳的哈青燕雪,無一不是如此。

效果是顯而易見的。只是,當大家都學會了這項技術後,為了保持競爭力,廠商之間越來越卷。漸漸地,不知是誰起的頭,乾脆直接完全不放啤酒花和麥芽了,釀出的酒越來越淡、越來越便宜。

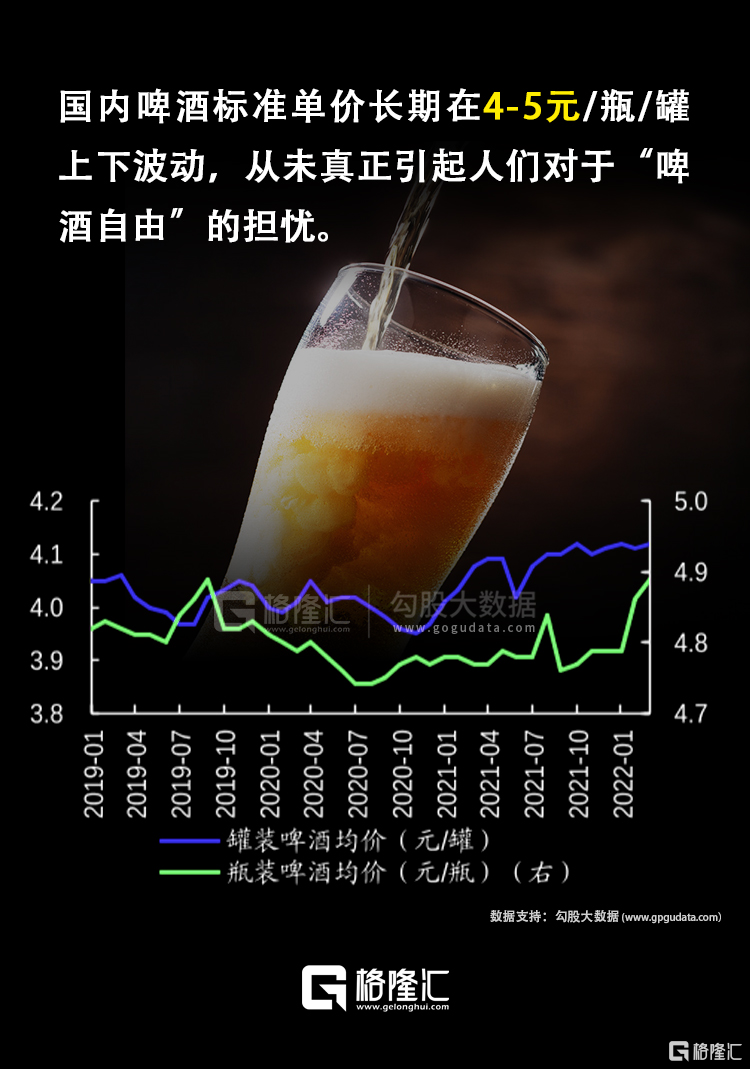

並逐漸物美價廉的代名詞,即便經歷了十幾年的洗禮,也始終徘徊於個位數的售價浮動,從未真正引起人們對於“啤酒自由”的擔憂。

低利潤率一直是國內啤酒生產商的最大心結。

時至今日,國內量產的工業啤酒,已經嘗不出任何啤酒花的香氣,剩下的只剩所謂的“爽”感,這也是所有品牌爭相宣傳的賣點。

這家説我的酒“清爽”,那家説我的酒“淡爽”,實在沒詞了,乾脆就以“超爽”來概括。我很擔心,假以時日,當所有與“爽”有關的漢語詞彙都枯竭後,會不會有一款啤酒起名叫“鄭爽”?

到底爽不爽,大家嘗不出來嗎?

不少人稱中國工業量產式拉格啤酒為“啤水”,因為它們實在是太寡淡了,就像是加了氣兒又不酸不甜的汽水。

還記得小時候一到夏天就屁顛屁顛去幫老爸買酒的畫面嗎?是多麼自豪的一件事。高高的啤酒瓶,都是小心翼翼地抱在懷裏,生怕一不小心就摔了。看着那一碗的泡沫,然後再偷偷喝一口,那形容不出來的味道!

現今,無論國內國外,已經沒有哪家賣的酒能比得上那種質感。就像光陰帶走的一個個夏夜,美好只停留在記憶裏,再難復刻。

03

曖昧的嘗試

當酒徒們還在後知後覺狂歡之際,廠家們已開始叫苦不迭。

去年下半年開始,頭部的幾大廠商,開啟了新一輪啤酒漲價潮。而伴隨着接二連三的漲價公吿,原本低調的啤酒產業,重新回到大眾視野中。

原材料成本頻繁提高,讓漲價看似一個無奈之選。加之國產啤酒近些年不斷下行的銷量,以及國民不斷提升的生活品質,漲價可以看作啤酒廠商們一次曖昧的嘗試。

啤酒高端化的端倪,最早可以追溯到2018年。彼時,元氣森林、喜茶、奈雪的出現,給了啤酒高端產品啟發。

強烈的利潤訴求,驅使着各大酒廠不遺餘力轉型高端戰略。

業績上的反應非常明顯。得益於提價,華潤啤酒、青島啤酒和重慶啤酒,2018年上半年的噸收入,分別增長13%、5.9%和4.7%。

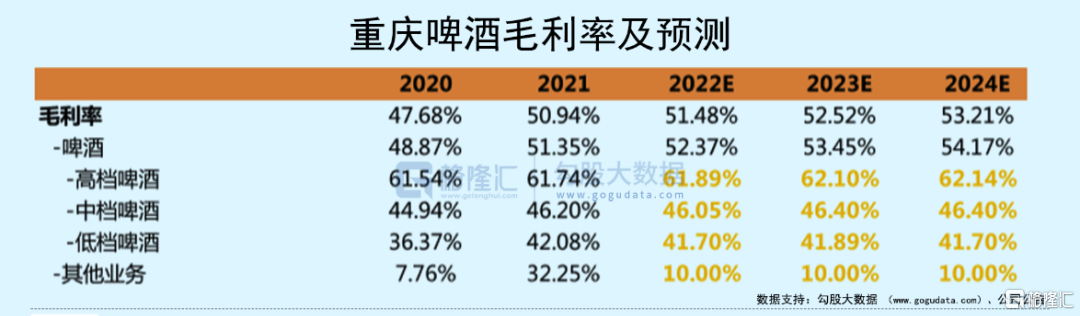

比較典型的是在2020年,重慶啤酒與嘉士伯重組,徹底顛覆了品牌一貫的調性:旗下售價兩位數的產品成為主流。而這次高端化轉型,也為重慶啤酒帶來了高達68%的毛利率。而且,自從2017年底國內啤酒市場第一輪提價以來,重慶啤酒已經連續三年銷售毛利率提升。

高端化對於緩解廠商利潤困境,有着天然的契合度,尤其對成立之初便以低價佔領市場的國產啤酒而言。

不過有喜就有憂,提價為各大廠商帶來了能力的提升,其背後的品質卻仍沒有改進。而這,將是國產啤酒擺脱“低價低質”的最大枷鎖。

主觀而言,能接受啤酒這波漲價,但無法忍受一樣平庸的品質。

其實,高端也好,低端也罷,搶佔市場、爭奪高端用户,都無可厚非,關鍵是產品質量要過關。

國產工業淡啤,酒勁太小,要喝很多才能達到我們記憶中的那種歡愉狀態。無論是口味還是成本,都已經到達底線。

所以,除了價格上更高端,廠商們開始嘗試將產品也做得更高端。什麼啤酒才叫高端呢?無非從拉格啤酒,重新往回探索古典主義的艾爾啤酒。也就是説我們現在常説的精釀啤酒。

早在2016-2017年,市場中就誕生了諸如酒花兒、猴子精釀、斑馬精釀、拳擊貓等“高端玩家”。去年,也有數十億元資金進入精釀啤酒圈,貓員外、海倫斯等連鎖酒館,以及泰山原江、新零啤酒、軒博啤酒等精釀品牌,相繼獲得融資。

看起來遍地開花,精釀啤酒到底賺不賺錢?看看重慶啤酒的年年攀升的毛利率就明白了。

而精釀啤酒的毛利率之所以如此之高,一方面是因為其單價遠高於主流的工業啤酒,一般而言,一瓶500毫升的精釀,實際原料成本為2-3元,售價則在10元左右;另一方面,對很多小作坊來説,只需數人便可經營,所需人力成本不高。

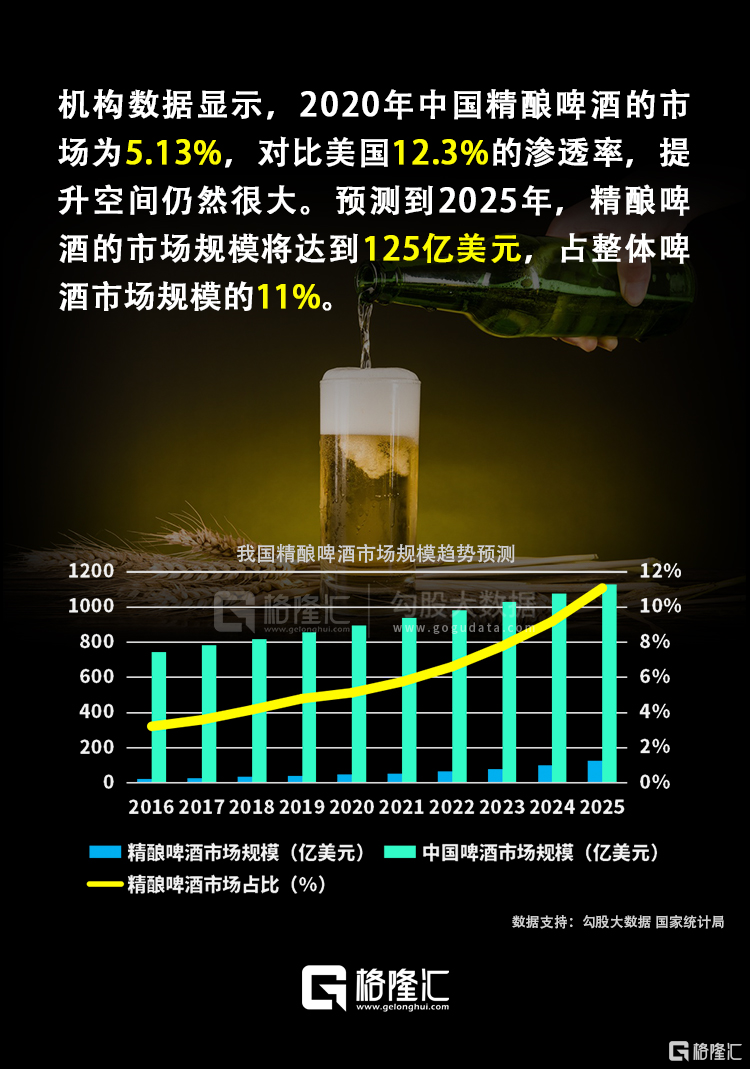

而且,數據顯示,2020年中國精釀啤酒的滲透率僅為2.2%,對比美國12.3%的滲透率,提升空間仍然很大。預測到2025年,精釀啤酒的市場規模將達到125億美元,佔整體啤酒市場規模的11%。

換句話説,發展空間很大。

但時至今日,行業中仍未出現一家領跑企業,大體上還處在無品牌、無品類的蠻荒年代。

最近五年,有超過4000家企業瘋狂擠進這個賽道,而僅去年一年,就有三百多家齊齊倒下。

精釀啤酒行業,湧入者不止,陣亡者不息。

為什麼?

04

啤酒不是beer

首要原因,是產能。

目前,大多數精釀酒廠,產量都在幾百噸至一千噸之間,就算和地方酒廠相比,也是相形見絀,更別説與啤酒巨頭相比。

這無可厚非,畢竟從整個市場格局來看,精釀啤酒並不是主流,領域中也很難出現雪花、青島這樣實現規模化、標準化、專業化的大廠。

更何況,所謂精釀啤酒(Craft Beer),其英文本意就是手工啤酒,本質上就是小眾且獨特的。而這,也正是精釀啤酒的迷人之處。

比如,美國釀造師協會對精釀有一套行業通用標準:

1.年產量不多於600萬桶(約70.2 噸);

2.非精釀釀造者或公司機構的股份佔比不能超過 25%(為精釀啤酒的生存空間保駕護航);

3.大部分啤酒的風味都必須從傳統或者創新的原料與發酵工藝中獲得。

這也就意味着,精釀啤酒不可能是大品牌。因為一旦做大,產品滿大街都是,就會與精釀的定義相違背。

相比美國那些標準,國內的精釀啤酒行業已經略顯“隨心所欲”。當然,身處其中的品牌並不這樣想,入局者當然想做大做強,而不是侷限於“小而美”。

一方面“精釀啤酒”剛處於起步狀態,行業沒有統一的標準,消費者也沒有在概念層面形成共識。另一方面,作為“精釀啤酒風潮”最古老的敵人,資本和大廠已經做好了入局的準備。

這對酒客們來説,並不能算一個好消息。

目前中國消費者對精釀啤酒的第一印象,是“貴”。

根據2020年統計的世界啤酒消費量,中國獨佔全球20%以上的份額,實打實“最能喝啤酒的國家”。

只是,作為一種舶來品,自然談不上什麼深厚文化。

不同於流淌在骨子裏的白酒文化,在中國人眼中,啤酒一直都扮演着“解渴”、“白的喝完了喝點啤的透一透”這類工具人角色,只是一種度數低的、帶氣兒的、便宜的酒,總以“箱”、“打”等羣體計量單位出現。

對普羅百姓來説,啤酒長期以來都扮演着佐餐飲品的角色,而“精釀啤酒”本質上是需要單獨享用的美食,與中國人的飲食習慣相左。

畢竟啤酒進入中國的年頭,正是拉格啤酒統治世界的時期。無論是清爽的口感,還是符合當年低消費水平的價格,都使得拉格啤酒毫無疑問地成為了中國啤酒的唯一選擇。

三代人下來,這種習慣很難改變。

儘管隨着新一代酒徒漸漸佔據酒桌C位,口感豐富、口味眾多的精釀啤酒,其崛起是必然的。但不管怎樣,仍不可能完全替代工業拉格。

在美國,精釀啤酒佔據10%的市場份額也用了三十年。所以在目力可及的未來,買一打送半打,四捨五入約等於不要錢,瓶蓋還可以抽獎的啤酒文化,仍然會是主流。

畢竟,我想很少有人每天的口糧酒,是一百塊一罐的樹屋。

換句話説,工業啤酒就是給人吹瓶用的,精釀則是讓你一杯一杯喝的。

定位不同,飲用的場景也不同。

更有人覺得:啤酒,就別搞什麼高端了。既然是快消品,守住自己的本分才是王道。

和西方文化中,啤酒帶有情懷和象徵意義完全不同。

比如,在歐美電影裏我們常看到這種畫面,男主回到家第一件事,就是從冰箱拿出一小瓶啤酒小酌一口,再去幹別的事情。對他們來説,啤酒早已是生活的必需品。

可對我們來説,實在難以把“小酌“與啤酒聯繫起來。

從音樂上也能看出這種差別。

打開網易雲,搜索“啤酒“,除開極少數非主流頹廢,這倆字就沒出現在任何的中文歌詞中。但如果搜索”beer“,成百上千首以啤酒為主體的音樂撲面而來,頻率幾乎可以和嘻哈歌詞中的“浦西”相抗衡。

你看,中國人對啤酒就這態度。

畢竟,剛從秧田裏走上田埂,才洗去腳邊的泥換上西褲,轉身指着就罵,實在沒有必要。殊不知,泥水正順着光鮮的褲腿子往下流,浸髒了那雙潔白的襪子。

More Content