在A股市場中,有一家龍頭頗具爭議。在微信羣、在貼吧,我們經常能夠看到温正新粉黑牧原,而牧原粉則諷刺温正新粉不懂價值投資。當然,還有不少吃瓜羣眾被自媒體文章《牧原會是驚雷嗎?》影響,至今還認為牧原涉嫌財務造假。

股民把牧原稱為“豬茅”。2014上市至今股價累計上漲超3700%,而茅台同期上漲1600%。今年以來,牧原累計下跌9%,茅台下跌14%,滬深300下跌20%,創業板指下跌30%。

牧原爭議很大,但長期持有給股東創造了足夠的驚喜回報。我們反過來想,今年泥沙俱下的行情下,眾多白馬股跟隨大盤持續暴跌,緣何牧原的表現相對比較強勁?

01

豬價拐點出現

2021年,包括温氏在內的6家豬企上市公司累計爆虧350億元,一把虧掉了過去幾年非洲豬瘟帶來的高豬價紅利。今年一季度,牧原也轉虧,虧掉52億元,加上其餘9家豬企累計爆虧超150億元。

行業進入深度寒冬。

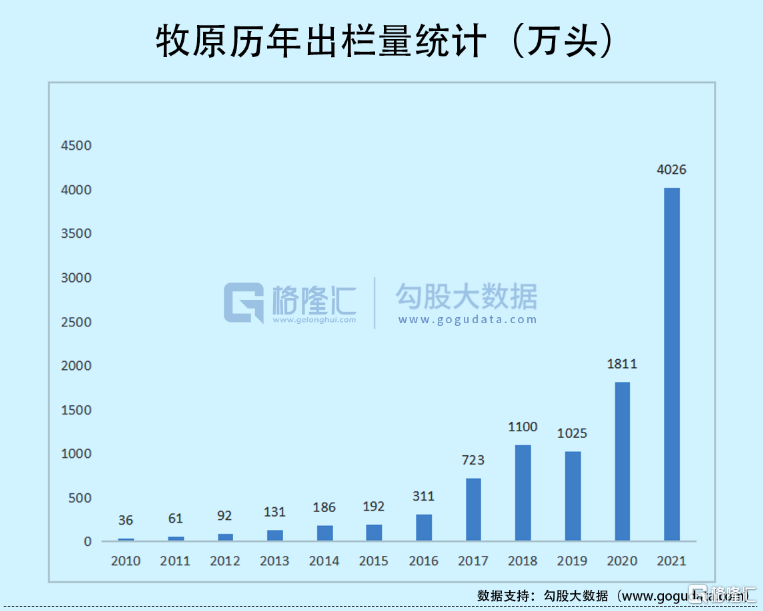

但牧原不管是豬週期低谷,還是豬週期高峯,出欄量一直迅猛增長。2021年,出欄量高達4026萬頭,較2019年增長122%。今年目標為5000-5600萬頭,較2021年至少增長24.2%。

業績的另一個維度,豬價會如何演繹?

據中國養豬網,最新外三元豬價為15.96元/公斤,較3月20日累計上漲34%。從更長的維度來看,豬價基本可以確定出現了週期性的拐點,準確講應該是去年10月6日的10.63元/公斤。今年3月21日,豬價一度下探至11.78元/公斤,但沒能夠繼續挑戰去年10月的低位。

這個判斷有幾個方面可以佐證。4月19日,發改委表示,國內生豬產能自去年7月份以來逐步下降,今年3月底能繁母豬存欄量為4185萬頭,處於生豬產能調控的綠色區間,加之生豬價格已低位運行較長時間,進一步大幅下跌的可能性較小,隨着後期消費回暖,生豬價格有望逐步回升至合理區間。

5月20日,秦英林在股東大會上表示,下半年豬價肯定會高於上半年。他還説,4年一個豬週期,遇到非洲豬瘟、藍耳病,只會加強,但不會改變這個週期,2022年肯定是個低谷,上升期和反轉期究竟什麼時候比較明確,還要看那個資本退出的程度。其實週期是由資本市場來決定的,背後其實就是人性的體現,沒有人願意在低谷退出,最後是不得不退出才會退出的。

另外,從生豬期貨表現上也可以找到一些蛛絲馬跡。當前,生豬2207最新價為16790,2209為19050,2211為19490,2301為20090。從期貨交易層面來看,市場也在預期下半年的豬價會持續走高。

過去很多年,不管是機構,還是散户都喜歡看豬價炒豬股。那麼,本輪週期,豬肉股的上漲行情會缺席嗎?

以史為鑑,2018年8月,瀋陽爆發第一例非洲豬瘟病例,加劇了一波生豬恐慌性拋售,本該出現的豬價的拐點推遲了幾個月。

但豬股的集體炒作找已經開始,天邦、正邦在短短几個月翻了幾倍,温氏牧原同樣集體爆發。然而,豬價在發生豬瘟後持續下跌,直到2019年初開始掉頭持續向上猛漲,但温氏率先於當年3月先止漲,新希望、正邦等豬企則持續上漲至2020年9月以後才開始回落,牧原最猛,一路上漲至2021月2月,才追隨白馬股抱團破裂而向下重挫。

豬價是豬企業績一個關鍵的盈利指標。從後視鏡看,市場是非常有效的,養殖行業於7月底開始持續反彈至今,而豬價絕大概率是在去年10月出現大拐點。

對於真正的價值投資者而言,看豬價炒股以前不成立,未來也不會成立。其實,一家公司值不值得長期投資關鍵看自由現金流能不能持續保持增長,而不是隻單看豬價來做投資決策。

02

流動性風險?

對於牧原,一些人會嗤之以鼻,看看它的現金流有多緊張啊!萬一出了問題,豈不是會踩大雷?

截止2021年末,牧原貨幣資金為122億元(受限資金37.9億元),同比減少16.4%。持有有息負債(短期借款、一年內到期的非流動負債、長期借款、應付債券)餘額為525.9億元,同比大增68%。資產負債率為61.3%,較2020年上升15.2%。此外,EBITDA全部債務比、利息保障倍數、現金利息保障倍數和EBITDA利息保障倍數分別同比下降70.3%、86.9%、70.7%和77.6%。

2021年,牧原經營活動現金流量淨額為162.95億元,同比減少29.72%。今年一季度,該項淨額為-0.58億元。

肉眼可見,牧原償債壓力、現金流狀況還是比較緊的。這也難怪深交所在5月18日幫股民問詢了牧原:是否存在流動性風險?

去年生豬行業經歷了至暗時刻,牧原的財務壓力陡增亦是必然。但對比同行,牧原可能還是相對最好的,即最容易扛過豬週期低谷的。

2021年一季度末,牧原資產負債率65.2%,低於温氏股份的66.5%、新希望的68.4%,正邦科技的97%。而在非瘟之前的2016年,牧原為50%、温氏為24.3%、新希望為31.7%,正邦科技為49.3%。

可見,幾年非瘟下來,温正新沒有撈到什麼紅利,淨利潤幾乎全部回吐,但資產負債率大幅攀升,而牧原負債率相對增長有限。不過,牧原生豬出欄規模從2016年的311萬頭猛增至去年的4026萬頭,19-21年總盈利超過400億元。同期,温氏出欄量從1712萬頭鋭減至1322萬頭,19-21年總盈利47.7億元。

尤其注意的是,正邦、傲農、天邦資產負債率超過80%,遠超豬企負債率紅線水平。在A股市場,除了房地產、金融等少數行業資產負債率可能會超過80%,其餘行業處於該負債水平,意味着很大概率已經不可能從外界融到資金了。如果豬價繼續維持在20元以下一二個季度,這幾個豬企有瀕臨當年雛鷹農牧倒下的重大風險。

短期債務方面,我們可以對比下現金比率(現金及其等價物/短期負債)、流動比率(流動資產/短期負債),通常越高認為短期財務狀況越安全。

截止2022Q1,牧温正新的現金比率分別為0.18、0.49、0.11、0.33,流動比率分別為0.6、1.6、0.4、0.86。可見,正邦、牧原短期償債壓力比較大。

不過,牧原一季度養殖成本為13.4元(完全成本略低於16元)。接下來,豬價會企穩回升,牧原的短期償債壓力會有一定程度的改善。股東大會上,秦英林也透露公司4月份經營現金流為正,5月份也是淨流入。而對手温正新不一樣,完全成本大致為20元,只要豬價不漲過這個數,短中長期債務問題還會惡化。

牧原融資渠道相對暢通。今年2月,農行河南分行與牧原簽訂全面戰略合作,前者為後者授信110億元。另外,今年2月牧原發布公吿稱,擬定增募資總額為50-60億元,扣除發行費用後全部用於補充流動資金。

03

機構怎麼看?

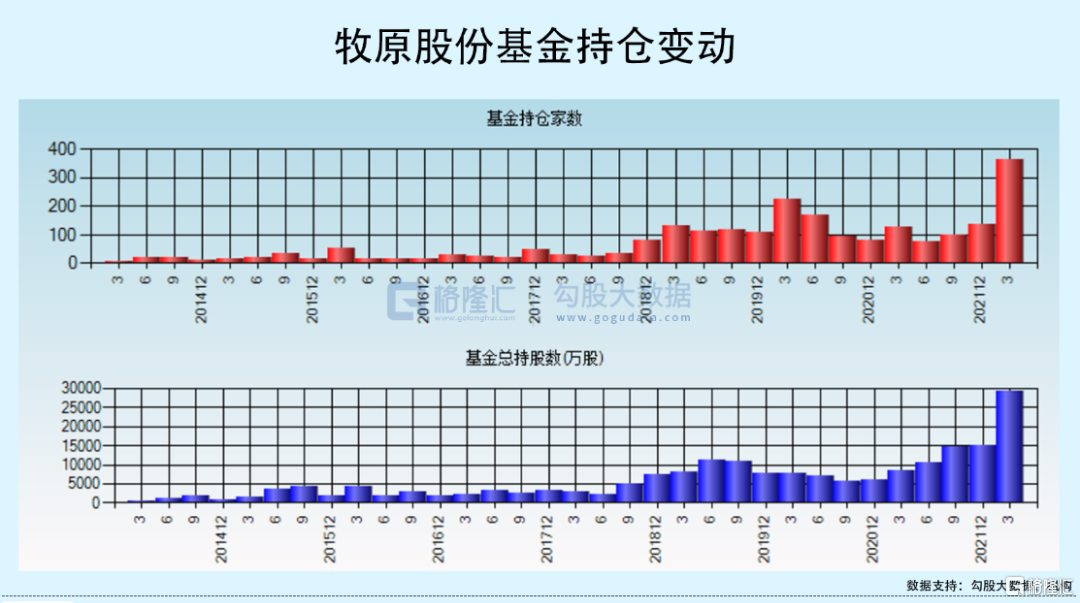

機構掌握着市場話語權。截止一季度末,公募基金持倉牧原2.93億股,相較於去年末大幅逆勢增倉1.4億股,增幅高達92.4%。基金持倉家數從去年末的36家猛增至231家。這是牧原上市以來,公募基金持有規模最大的一次。

我們再來看牧原前10大股東的變化。一季度,減持最狠的是牧原第二期員工持股計劃,從去年末的1.92%減持至1.06%,減倉4446.6萬股,大約減持了25億元。另外,該員工計劃去年四季度從3.28%大幅減倉至1.92%。

對於此舉,秦英林在回答機構調研時表示,公司第二期員工持股計劃鎖定期為36個月,目前該鎖定期已屆滿,按照相關規定進行相應處置。另外,有分析人士認為,牧原參與第二期持股計劃的員工在去年12月中旬收到税務部門的補交完税通知,不少員工短期籌了這麼多錢,故用減持股份來補充。

前10大股東的錢雲鵬,減持3061萬股,持股比例從1.03%大幅減倉至0.44%。這位兄台是河南南陽富豪,在2021年以23億元身價位列胡潤富豪榜第2558名。他是秦英林的“大舅子”,亦是牧原早期聯合創始人之一,但未在牧原擔任任何職位。長期以來,錢雲鵬以自然人身份持股牧原,從2014年上市持有至今,大致持股比例為1%左右。

增倉方面,有一個大牛散,名叫孫惠剛。他在去年4季度突然殺入牧原前10大股東,斥資30億元增倉超過5000萬股。今年一季度,再度加倉819萬股。

孫惠剛是何許人也?

在2015年之前,他主要博弈小市值公司,包括世紀光華、賽迪傳媒、ST馬龍等,持倉市值大致也就3000-4000萬元。當年,他的身價區區1億元,算是一個大散户。

2015年及之後,孫惠剛改變投資策略,集中重倉大市值股票,踩中了中國中車、中興通訊、萬華化學等,身價猛增至當前的超100億元。

2015年一季度,孫惠剛殺入中國中車,持倉市值近10億元,博弈南北車合併機會。當年4月,中國北車復牌,在短短10個交易日之內暴漲超過100%。這一把,孫豪賺了超過10億元。

2017年一季度,孫惠剛殺入中興通訊,持倉市值10多億元。到年底再度豪賺了超過10億元。當年全年,中興通訊一路向北,累計上漲近130%。

2018年6月,孫再度斥資10億元殺入萬華化學。然而,這一次並不湊巧,遭遇了大盤持續性暴跌,萬華在短短几個月暴跌超過40%。但孫抗住了,並在2019年一二季度大幅加倉1.45%(總倉位2.45%)。後一直持倉至2021年初大幅賣出萬華化學(僅剩下0.56%),幾年時間獲利超過50億元。

這一次,孫大幅斥資超30億元殺入牧原,究竟看準了什麼?

北向資金在一季度加倉0.54%至3.36%,位列牧原第三大股東。不過,最近2個月,北向資金有所減倉至2.89%,持股總市值為76.59億元。但該持倉市值仍位列農林牧漁行業第1位,其次是海大集團的47.56億元、温氏股份的29.33億元、聖農發展的15.66億元、新希望的11.75億元。

總體來看,機構以及主力大户用真金白銀表達對牧原的看好。

04

尾聲

4月7日,牧原公吿披露:秦英林在今年2月減持了部分可轉債,構成短線交易,已將收益金額8688.81萬元全數上繳公司。

據短線交易基本情況來看,秦英林在去年8月25日買入牧原轉債3785.57萬張,成交均價100元/張,成交金額為37.86億元,在今年2月17日賣出579.44萬張,成交均價115元/張,成交6.66億元。

從成交時間來看,秦英林買在股價相對低位,賣在了今年的高位水平。當然,還有3200萬張沒有賣。

這反映出公司合規管理方面有些不足,值得譴責。但從買賣位置看,是不是也給市場透露出了公司最大股東認為的股價低位位置。

直接看K線圖,牧原有4個關鍵位置,分別為去年7月最低的39.01元、去年12月的46元、今年3月的47.47元、最近的47.7元。漲漲跌跌,股價中樞在上移。

在我看來,牧原當前性價比還算不錯。如果接下來跌入39—47元區間,或許是更好良機。因為邏輯上豬價會持續走高,業績面會大幅改善,會有動力支撐股價往上演繹。不過,今年A股大盤會受到美股大跌牽引(美聯儲非常激進的加息縮表),什麼時候企穩反轉還擁有較大不確定性。

More Content