本文來自:華泰期貨研究院,作者:付志文 陳思捷 穆淺若

摘要

自2022年3月以來,由於市場對於美聯儲即將採取較為激進的措施以遏制目前居高不下的通貨膨脹水平的預期持續走高,雖然3月美聯儲的加息幅度不及市場預期,但其鷹派態度卻始終未變,故此也正是從那時起,美元開始逐漸呈現出偏強的態勢。這使得有色金屬以及貴金屬板塊整體承壓,外盤價格也出現較為明顯的回落。但內盤的價格,卻由於人民幣匯率在美元走強的背景下相應走弱,從而使得以人民幣標價的國內期貨品種呈現出相對抗跌的狀態。內外盤比價也隨之走高。

但由於決定品種內外盤比價的因素中,除去匯率之外,品種自身基本面的情況也是不容忽視的因素。因此,即便此後美聯儲的加息進程持續推進,美元仍維持相對偏強的態勢,但內外盤比價如此前那般持續大幅走高的概率恐相對有限。除去黃金品種的內外盤比價可能會與人民幣的貶值幅度相對接近之外(指絕對值),其餘品種則需根據各自基本面情況綜合進行判斷。

1

背景

自2022年3月以來,由於市場對於美聯儲即將採取較為激進的措施以遏制目前居高不下的通貨膨脹水平的預期持續走高,雖然3月美聯儲的加息幅度不及市場預期,但其鷹派態度卻始終未變,故此也正是從那時起,美元開始逐漸呈現出偏強的態勢。這使得有色金屬以及貴金屬板塊整體承壓,外盤價格也出現較為明顯的回落。但內盤的價格,卻由於人民幣匯率在美元走強的背景下相應走弱,從而使得以人民幣標價的國內期貨品種呈現出相對抗跌的狀態。

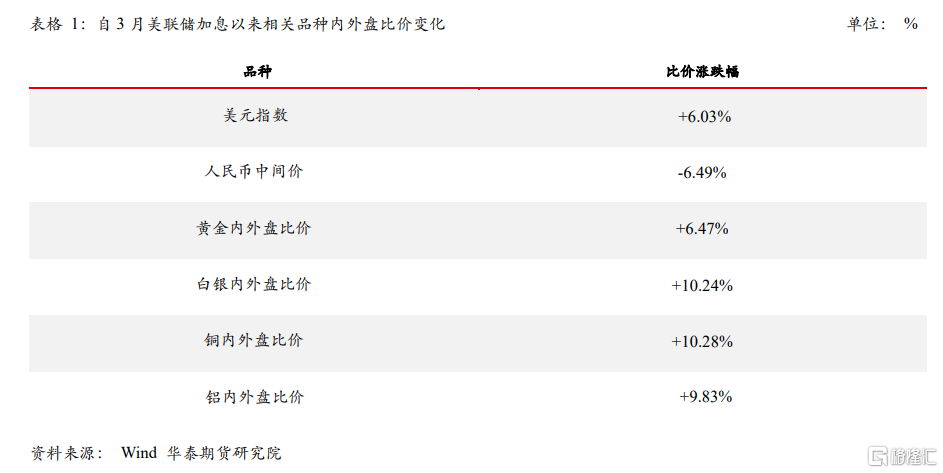

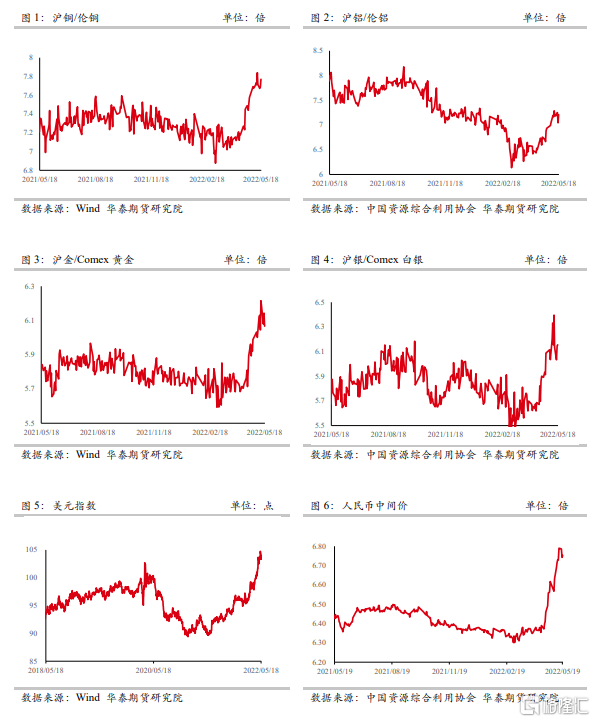

自3月美聯儲利率決議後,美元至今已累計上漲6.03%,這也對貴金屬以及有色品種的內外盤比價產生了一定的影響。

可以發現,就黃金而言,內外盤比價與人民幣貶值幅度相當,但白銀以及銅鋁品種,內盤漲幅卻明顯大於人民幣匯率的貶值幅度。

2

自90年代末起

美聯儲加息週期中相關品種內外盤比價變化

由於有色金屬在國內期貨品種中上市相對較早,如銅、鋁品種於上世紀90年代中期便已上市。貴金屬品種則是最初於2000年代中期在上海黃金交易所上市T+D品種,上期所黃金與白銀的合約則分別於2008以及2012年上市。

在上述品種上市後,若自90年代末算起,一共經歷了3次美聯儲加息週期(當下正處在第4次加息週期中)。

首先是在90年代末期,受當時東南亞金融危機疊加俄羅斯債務違約等因素的影響,使得國際金融市場受到較大沖擊,故而美聯儲開始下調聯邦基金利率。不過此後,在寬鬆貨幣政策的刺激下,美國經濟呈現快速發展,尤其是互聯網以及IT行業在當時發展火爆,而這也逐漸造成了美國通貨膨脹水平的攀升,並超過了美聯儲2%的政策目標。故此,在1999年6月,美聯儲開始逐步收緊貨幣政策,並在此後的11個月內加息6次,累計幅度達175個基點。

此後,隨着科技股泡沫的破裂,美國經濟走勢再度陷入衰退。美聯儲於2001至2003年期間,連續降息13次,而在利率持續走低的背景下,美國房價大幅上漲,通脹再度抬頭。為了應對房地產泡沫和通脹風險,在2004年6月,美聯儲宣佈加息。在此之後24個月的時間中,美聯儲共加息17次,累計加息425個基點。

然後在2007至2008年,美國次貸危機開始爆發,經濟再度受到嚴重打壓,美聯儲在此期間先後降息11次,將聯邦基金利率調降至0附近的水平。同時採取了量化寬鬆政策。直至2015年年底,美聯儲再度開啟加息週期,在隨後的37個月內共加息9次,累計加息225個基點。

在上述美聯儲的3次加息過程中,內外盤比價也因彼時國內的基本面以及貨幣政策的不同而呈現出不同的情況。

具體彙總情況如下圖表所示:

從以上美聯儲加息過程中美元指數、人民幣匯率以及相關品種內外盤比價來看,通常而言,美元的走強在美聯儲開始進入加息週期前的3至6個月內便已經開始有所反應。而真正的加息週期開啟後,美元的表現更多將會受到各方面經濟狀況反饋的影響,而不是簡單地因為加息而呈現持續走高的情況。

當然不可否認的是,根據過往經驗,在加息的前半段時間內,美元基本會維持相對偏強的格局。而內外盤比價也大多在加息過程的前半段呈現出走高的態勢。在加息週期的後半段,隨着加息影響被市場不斷消化,使得美元的走強出現停滯,內外盤比價則相應出現回落。這是單純從匯率的影響方面可以觀察到的在美聯儲加息週期中,內外盤比價的變化情況。

3

此一時 彼一時

需要注意的是,決定內外盤比價的因素除了匯率變動之外,還受到國內金融市場與外匯管理制度的發展,以及品種自身基本面的變化均會對內外盤比價產生不同程度的影響。如在90年代末以及2000年初期,由於國內對於人民幣匯率的控制並不像此後那樣逐漸趨於市場化,疊加彼時國內期貨市場也剛剛開始起步,故此可以發現,在1999年至2000年美聯儲的加息過程中,無論是人民幣匯率還是有色品種內外盤的比價變化,均沒有太過明顯的變動。

又如在2008年次貸危機之後,歐美國家經濟受到的衝擊相對嚴重,而中國方面則是在“4萬億”投資的驅動下,國內有色金屬的產能投資也開始增加,在2015年供給側改革之前,產能逐漸趨於過剩,故此即便美元在2011年後因為市場已經基本對此前美聯儲連續降息以及QE政策的影響進行消化而逐漸形成企穩反彈的格局,所以人民幣匯率承壓,但內外盤銅價卻並未單純因為匯率影響而呈現走高的情況,反倒是在此後的3年內逐漸呈現走低的態勢,直到2015年起,國內開始逐步對各個行業採取不同程度的供給側改革之後,內外盤比價才再度得以走高。

因此可以看出,雖然有色品種內外盤比價會在很大程度上受到匯率波動的影響,但也並不能簡單地依據未來匯率變動趨勢的判斷而對內外盤比價進行預測。

就貴金屬而言,尤其是黃金,匯率因素對於內外盤比價則是佔到了絕對主導的位置。

依據當下情況來看,此前國內受到各地陸續暴發的疫情影響,供需均受到不同程度的抑制。國內有色品種一度多呈現出供需兩弱的格局。不過近兩週隨着上海地區疫情逐漸趨於樂觀,並且物流以及廠家的生產也在逐漸恢復。就銅品種而言,可以看到市場升貼水報價呈現明顯抬升趨勢。同時,由於在4月間進口比價持續回升,致使進口盈利窗口打開,上海保税區庫存於4月呈現逐步小幅走高的態勢。不過由於當時上海地區物流仍因疫情影響而不甚通暢,直至現在,從國內物流吞吐指數來看,也只是逐漸呈現回升,但較往年正常水平仍有差距,故此即便有伺機參與進口套利的庫存也並未能立刻流轉入國內市場。

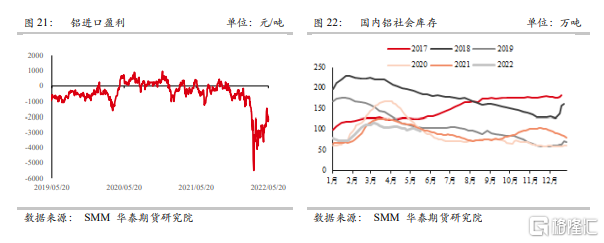

對於鋁品種而言,雖然內外盤比價此前出現持續走高的情況,但是就進口盈利窗口而言,卻並未像銅那樣出現打開的情況。雖然近期有傳聞存在部分俄鋁可能會流入國內的情況,但是由於俄鋁的定價以LME與國內現貨價格各50%的權重進行敲定,因此進口盈利機會或許更小。因此與銅不同的是,當疫情得到控制並且物流恢復之後,鋁品種境外庫存流入的風險並不十分明顯。

4

後市展望

目前就美聯儲貨幣政策展望而言,其鷹派的態度始終未改,5月FOMC所公佈的點陣圖上也可以明確看到美聯儲對於未來持續抬升利率水平的決心。

從CME的聯邦基金利率期貨的定價可以發現,目前市場對於6月加息75個基點的概率達到78.6%,並且結合目前美聯儲官員所表露出的鷹派態度來看,美聯儲為應對當下居高不下的通脹水平,也有意願承擔持續加息後而可能給經濟帶來的衝擊。

但有色金屬以及貴金屬內外盤比價的未來變化趨勢也不能因為海外貨幣政策持續收緊而簡單地認為將會維持回升的態勢。一方面是由於過去一個月內美元的走強或許已經美聯儲的鷹派態度進行了較為充分的消化。且在加息後,美國乃至全球經濟是否將會受到較大的負面影響還猶未可知,也不排除加息進程在實際過程中出現反覆的可能性。

此外,就有色品種的基本面而言,也存在一些不利於比價持續走高的因素。

就銅品種而言,4、5月份的檢修相對集中,而6月至7月間,煉廠檢修計劃則比較有限。但銅的冶煉利潤則是在TC價格以及硫酸價格持續維持高位的情況下呈現出相對較高的狀態,疊加6月以後,隨着物流的逐漸恢復,此前未能順利流入國內的進口庫存或將逐步開始進入國內市場。而就需求層面來看,現實情況顯然相對較差,並且需求在疫情後的恢復較供應而言,或許也並不會那般立竿見影。總體而言,銅品種在6、7月間,國內大概率將會呈現供應過剩的格局,而這對於內外盤比價的持續走高,顯然較為不利。

就鋁品種而言,雖然俄鋁將會流入的傳言目前無法得到明確證實,不過即便這樣的傳言在未來被證偽,但是由於國內鋁產能總體充裕,僅2022年Q2便有近90萬噸的新增產能投產計劃。故此從供需角度上看,也並不支持鋁品種內外盤比價,至少在未來兩個月內,呈現持續走高的態勢。

在貴金屬方面,黃金的內外盤比價將會是所有品種中與人民幣的漲跌幅度(指絕對值)最為接近的品種。因為供需格局對於黃金價格的影響相對有限,故此匯率乃至海內外貨幣政策的不同,將會是決定黃金品種內外盤比價的關鍵因素。但就白銀而言,因其相較於黃金具有更為偏強的工業屬性,後市內外盤比價的變化情況將會更多地受到內外盤工業品整體相對強弱關係的影響。

More Content